Einleitung

Ah, Banken! Die spröden Verwalter unseres Vermögens, oft gescholten, selten geliebt. Doch unter den unzähligen Instituten, die das Spiel des Geldes beherrschen, gibt es eine kleine, feine Adresse, die nicht nur den schnöden Mammon mehren, sondern auch noch die Welt verbessern will – oder zumindest einen Teil davon. Die ProCredit Holding AG, ein Frankfurter Unternehmen mit Fokus auf nachhaltige Finanzierung in Schwellenländern, gibt sich anders als die Großen der Branche. Kein Investmentbanking, kein Derivatezirkus, sondern bodenständige, solide Bankgeschäfte mit einem Touch von sozialem Gewissen.

Gerade in Zeiten geopolitischer Unsicherheiten und wirtschaftlicher Umbrüche könnte die Aussicht auf ein mögliches Kriegsende in der Ukraine neue Chancen eröffnen. Ein Wiederaufbau des Landes könnte erhebliche Investitionen nach sich ziehen und speziell Banken mit nachhaltigem Fokus, die bereits in der Region aktiv sind, profitieren lassen. Könnte dies auch für ProCredit eine Tür zu neuen Wachstumschancen sein?

Das Geschäftsmodell – Banking mit Prinzipien

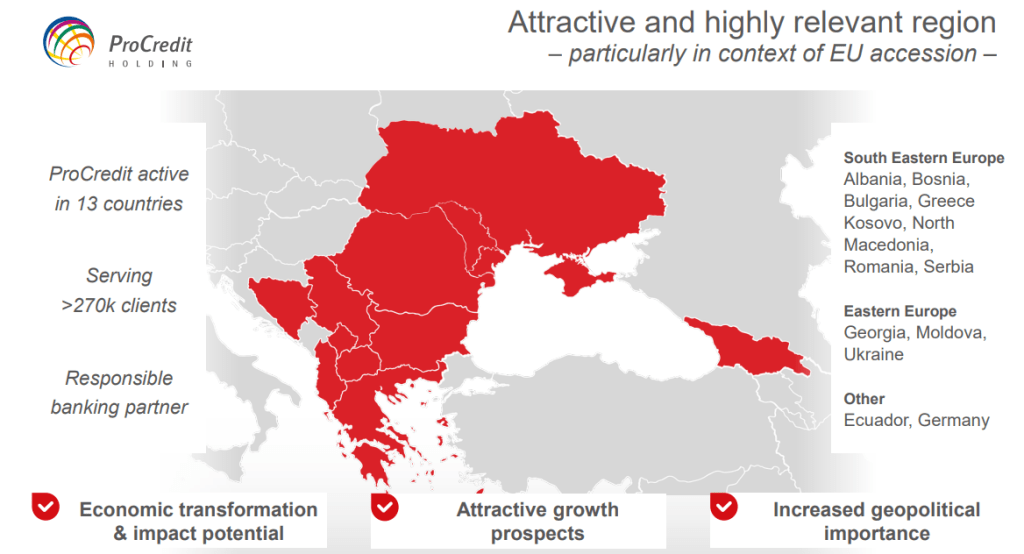

Die ProCredit Holding AG ist keine gewöhnliche Bank. Sie konzentriert sich auf kleine und mittelständische Unternehmen in Osteuropa, Lateinamerika und Afrika – Regionen, die von den globalen Finanzgiganten oft links liegen gelassen werden. Der Clou: Man finanziert nachhaltige, verantwortungsvolle Projekte, fördert lokale Wirtschaftsentwicklung und setzt auf langfristige Kundenbeziehungen. Kein Hochfrequenzhandel, keine zwielichtigen Finanzprodukte, sondern ehrliche Kreditvergabe an Unternehmer mit realer Wertschöpfung. Klingt fast zu nobel für eine Bank, nicht wahr? Doch letztlich verdient auch ProCredit mit der klassischen Marge zwischen Kredit- und Einlagenzinsen ihr Geld – nur eben mit einem Fokus auf Impact-Investing.

Neben der Finanzierung von Kleinst-, kleinen und mittleren Unternehmen (KKMU) betreibt die ProCredit Gruppe auch ein Direktbankgeschäft für Privatkunden. In Deutschland, Südosteuropa, Osteuropa und Südamerika setzt sie auf digitale Lösungen und eine enge, langfristige Kundenbindung. Ihr Anspruch: Die erste Ansprechpartnerin für finanzielle Anliegen ihrer Kunden zu sein. Kreditvolumen von 100.000 EUR bis in den einstelligen Millionenbereich gehören zum Standard, ergänzt durch umfassende Bankdienstleistungen in Kontoführung, Zahlungsverkehr und Außenhandelsfinanzierung.

Die Branche & der Wettbewerb – Ein Haifischbecken mit Lücken

Der Bankensektor ist für gewöhnlich nicht gerade ein Paradies für Emporkömmlinge – hohe Regulierung, riesige Kapitalsummen und die Allgegenwart der Branchenriesen wie Deutsche Bank, JPMorgan oder HSBC machen es schwer, sich zu behaupten. Doch genau hier setzt ProCredit an: Während die Großen in diesen Märkten bestenfalls Alibi-Engagements haben, ist ProCredit tief verwurzelt. Die Eintrittsbarrieren bestehen in Kapitalanforderungen und lokalen Vorschriften, doch die Erfahrung von ProCredit in diesen Märkten schafft einen gewissen Burggraben. Ein uneinnehmbares Schloss ist es jedoch nicht, denn wenn die Großen plötzlich Geschmack an Schwellenländer-Krediten finden, könnte der Burgfrieden bröckeln.

ProCredit operiert vor allem in Südosteuropa, Osteuropa und Südamerika – Märkte mit großem Entwicklungspotenzial, aber auch erheblichen wirtschaftlichen und politischen Risiken. Während in Südosteuropa die EU-Annäherung einzelner Länder für wirtschaftliche Stabilität sorgen könnte, bleibt Osteuropa eine geopolitisch herausfordernde Region. Südamerika wiederum leidet unter wirtschaftlichen Schwankungen, bietet jedoch in Ländern mit soliden Wachstumsprognosen Chancen für spezialisierte Banken.

Besondere Aufmerksamkeit verdient die Ukraine. Der anhaltende Krieg stellt eine extreme Herausforderung dar, doch mittelfristig könnte ein Ende des Konflikts einen wirtschaftlichen Aufschwung auslösen. Internationale Hilfspakete, Wiederaufbauprogramme und Investitionen in die Infrastruktur dürften zu einer erhöhten Kreditnachfrage führen. ProCredit, bereits vor Ort etabliert, könnte hiervon stark profitieren. Ein Friedensschluss könnte zudem das Kreditrisiko senken und die wirtschaftlichen Bedingungen für lokale Unternehmen verbessern, was sich positiv auf das Wachstum und die Profitabilität der Bank auswirken würde.

SWOT-Analyse – Wo liegen Perlen, wo die Fallstricke?

Stärken:

- Fokus auf nachhaltiges Banking: Impact-Investing liegt im Trend – und ProCredit ist hier kein Nachzügler, sondern Vorreiter.

- Spezialisierung auf Schwellenländer: Expertise, die viele Konkurrenten erst mühsam aufbauen müssten.

- Konservative Geschäftspolitik: Keine riskanten Spekulationen, sondern solides Kreditgeschäft.

- Langfristige Kundenbeziehungen: Ein Fokus auf mittelständische Unternehmen sorgt für Stabilität im Geschäft.

Schwächen:

- Begrenzte Skalierbarkeit: Ein Nischenplayer bleibt ein Nischenplayer – Wachstumspotenzial ist da, aber nicht unendlich.

- Kapitalintensive Branche: Banken brauchen viel Eigenkapital, und die Eigenkapitalrenditen sind oft niedriger als in anderen Sektoren.

- Makroökonomische Unsicherheiten: Geopolitische Spannungen und wirtschaftliche Instabilitäten in einigen Kernmärkten stellen Herausforderungen dar.

Chancen:

- Digitalisierung und Effizienzsteigerung: Durch schlankere Prozesse könnten Margen verbessert werden.

- Wachstum in unterversorgten Märkten: Wenn der Kapitalhunger der Schwellenländer bleibt, könnte ProCredit der Nutznießer sein.

- Grüne Finanzierungen: Investitionen in erneuerbare Energien und Energieeffizienz versprechen zusätzliches Wachstum.

- Mögliche positive Effekte eines Kriegsendes in der Ukraine: Ein Wiederaufbau könnte massive Investitionen nach sich ziehen. Falls westliche Staaten und internationale Institutionen Förderprogramme auflegen, könnte ProCredit als etablierter Marktakteur davon profitieren. Eine Stabilisierung des Landes würde zudem das Kreditrisiko senken und das Neugeschäft erleichtern.

Risiken:

- Geopolitische Unsicherheiten: Wer in Schwellenländern aktiv ist, kennt das politische Risiko – und das kann teuer werden.

- Zinsentwicklung: Steigende Zinsen in Industrieländern könnten Kapital abziehen und Schwellenländerfinanzierungen verteuern.

- Regulatorische Risiken: Bankenregulierung kann von Vorteil oder Nachteil sein – ProCredit ist keine Ausnahme.

- Spezifische Herausforderungen in einzelnen Märkten: Die wirtschaftliche Lage in Ecuador und der Krieg in der Ukraine belasten das Geschäft.

Fundamentale Scorecard

Bei Kreditinsituten macht die Anwendung meiner Scorecard wenig Sinn. Dennoch findet ihr im Folgenden einen kleinen Überblick zu den aktuellen Kennzahlen:

| Kennzahl | Wert |

|---|---|

| Marktkapitalisierung | 0,56 Milliarden EUR |

| Dividendenrendite | 0,64 % |

| Kurs-Gewinn-Verhältnis | 5,1 |

| Kurs-Buchwert-Verhältnis | 0,5 |

| Eigenkapitalrendite | 11,3% |

| Wachstum Kreditportfolio | rund 9,0 % |

| Kosten-Ertrags-Verhältnis | 66 % |

Fairer Wert

ProCredit wurde in den letzten 5 Jahren durchschnittlich mit einem KGV von 8,4 bewertet. Aktuell beträgt das KGV nur noch 5,1. Ich habe mich für die Berechnung des fairen Wertes für ein 7er KGV entschieden, da die Bewertung bei einem Kriegsende (das wir hoffentlich in den kommenden drei Jahren sehen werden), sicherlich wieder steigen wird.

Zudem habe ich den Diskontsatz von 10% auf 15% erhöht. ProCredit ist ein Small Cap mit erhöhten Risiken, dem trage ich damit Rechnung. Auch die Sicherheitsmarge habe ich von 5% auf 10% erhöht.

| Aktie | ProCredit Holding | Jahre | EPS | DPS |

|---|---|---|---|---|

| Faires KGV | 7 | 2024 | 1,92 | 0,64 |

| Diskontsatz | 15,0% | 2025 | 1,85 | 0,61 |

| Aktueller Aktienkurs | 9,56 | 2026 | 1,98 | 0,65 |

| Sicherheitsmarge | 10,0% | 2027 | 2,34 | 0,78 |

| Potential | 15,70% | Fair Value | 11 | EUR |

Trotzdem ergibt sich beim derzeitigen Aktienkurs von rund 9,5 EUR eine Unterbewertung und ein Potential von 15% bis zum Erreichen des fairen Wertes.

Fazit: Kaufen oder lieber Abstand halten?

Nachhaltigkeit ist schön und gut – aber schlägt sich das auch in den Renditen nieder? Nun, ProCredit bietet eine Mischung aus Stabilität, Wachstumspotenzial und Dividendenattraktivität. Die solide Kapitalausstattung, die konservative Geschäftspolitik sowie die Spezialisierung auf Schwellenländer mit hoher Wachstumsdynamik sind klare Pluspunkte.

Die Bewertung zeigt eine deutliche Unterbewertung im Vergleich zum historischen Durchschnitt, und das Kurs-Gewinn-Verhältnis deutet auf attraktives Potenzial hin. Zudem könnte ein mögliches Ende des Ukraine-Kriegs neue wirtschaftliche Impulse setzen und ProCredit als etablierte Bank in der Region profitieren lassen.

Dennoch gibt es Risiken: geopolitische Unsicherheiten, Zinsentwicklungen und regulatorische Rahmenbedingungen könnten sich als Stolpersteine erweisen. Wer auf eine Nischenbank mit Impact-Fokus setzen möchte, findet in ProCredit ein solides Investment mit attraktiver Dividende. Für sicherheitsbewusste Anleger bleibt jedoch die Empfehlung, die geopolitischen Risiken genau im Auge zu behalten.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar