Einleitung

Uber ist das Synonym für digitale Mobilität. Das Unternehmen hat sich vom gefeierten Start-up zum Milliardenkonzern entwickelt. Einst revolutionär, heute gereift – doch trotz aller Turbulenzen bleibt Uber weit mehr als eine Taxi-App. Die Plattform verbindet verschiedenste Mobilitäts- und Lieferdienste und hat seit 2023 den Sprung in die Profitabilität geschafft. Die entscheidende Frage für Anleger lautet: Ist Uber jetzt ein solides Investment für eine langfristige Buy-and-Hold-Strategie?

Das Geschäftsmodell

Uber ist vieles, aber vor allem eines: ein Meister des digitalen Plattformgeschäfts. Das Unternehmen selbst besitzt keinen Fuhrpark, beschäftigt keine festangestellten Fahrer, sondern agiert als Vermittler zwischen Angebot und Nachfrage. Über die Plattform werden Fahrten vermittelt (Uber Rides), Essen geliefert (Uber Eats) und zunehmend auch Fracht- und Lieferdienste abgewickelt (Uber Freight). Das Unternehmen verdient an jeder Transaktion mit und profitiert von Netzwerkeffekten: Je mehr Nutzer die App verwenden, desto attraktiver wird sie für neue Kunden und Fahrer.

Dabei geht es Uber längst nicht mehr nur um den klassischen Fahrdienst. Das Unternehmen hat sein Geschäftsmodell strategisch diversifiziert, um breitere Märkte zu erschließen und die Abhängigkeit von einzelnen Segmenten zu reduzieren. Uber Eats hat sich als eigenständige Säule etabliert, die nicht nur Essenslieferungen, sondern auch Supermarkteinkäufe und Non-Food-Artikel umfasst. Uber Freight wiederum digitalisiert die Logistikbranche, indem es freie Transportkapazitäten mit Unternehmen verbindet, die Fracht versenden möchten.

Ein zunehmend wichtiger Bereich ist das Werbegeschäft. Restaurants und Unternehmen können über die Uber-App gezielt Anzeigen schalten, um ihre Angebote zu bewerben. Dieser Werbemarkt ist besonders attraktiv, da er hohe Margen bietet und nicht direkt vom Bruttobuchungswert abhängt. Durch die riesigen Datenmengen, die Uber täglich sammelt, könnte dieses Geschäftsfeld in Zukunft noch deutlich wachsen.

Seit 2023 schreibt Uber schwarze Zahlen. Entscheidend für die künftige Rentabilität wird sein, ob das Unternehmen effizient wachsen, operative Kosten senken und langfristige Margensteigerungen erzielen kann.

Branche & Wettbewerb

Der Ride-Hailing-Markt ist eine faszinierende Mischung aus Innovationsdrang und regulatorischen Herausforderungen. Neben Uber mischen Konkurrenten wie Lyft, Bolt und Didi Chuxing mit, während traditionelle Taxiunternehmen versuchen, sich gegen die digitale Konkurrenz zu behaupten. In vielen Städten gibt es zudem lokale Anbieter, die sich besser an regionale Marktbedingungen und gesetzliche Vorschriften anpassen können.

Ubers größter Wettbewerbsvorteil liegt in seiner globalen Präsenz und Größe. Die Plattform ist in über 70 Ländern aktiv und profitiert von starken Netzwerkeffekten: Je mehr Fahrer verfügbar sind, desto attraktiver wird der Service für Fahrgäste – und umgekehrt. Zudem verfügt Uber über eine gigantische Datenbasis, die es ermöglicht, Nachfrage zu prognostizieren, Routen zu optimieren und effizientere Preisstrategien zu entwickeln.

Doch ein nachhaltiger Wettbewerbsvorteil – ein echter „Burggraben“ – ist schwer zu identifizieren. Fahrer können relativ einfach zwischen Plattformen wechseln, Kunden entscheiden oft rein preisgetrieben, und Regierungen weltweit verstärken die regulatorische Kontrolle. In vielen Städten müssen Uber-Fahrer mittlerweile offizielle Taxi-Lizenzen erwerben, was die Kosten erhöht und das Wachstum bremst. Zudem steigen alternative Mobilitätslösungen, wie Ride-Pooling, E-Scooter oder staatlich subventionierte Transportangebote, als Konkurrenz auf.

Uber muss sich also nicht nur gegen direkte Wettbewerber behaupten, sondern auch gegen politische Regulierungen, veränderte Kundenpräferenzen und technologische Entwicklungen. Der langfristige Erfolg wird davon abhängen, ob das Unternehmen seine Plattformstrategie weiter optimieren, regulatorische Hürden meistern und Innovationen wie autonome Fahrzeuge oder KI-gestützte Logistiklösungen erfolgreich in den Markt bringen kann.

SWOT-Analyse

Stärken:

- Marktgröße und Netzwerkeffekte sorgen für eine dominante Position.

- Diversifikation mit Uber Eats und Uber Freight als zusätzliche Wachstumstreiber.

- Starke technologische Infrastruktur mit Datenanalyse und KI-gestützten Matching-Algorithmen.

- Hohe Markenbekanntheit und globale Präsenz in über 70 Ländern.

Schwächen:

- Hohe Abhängigkeit von Fahrern, die oft mit höheren Löhnen gelockt werden müssen.

- Abhängig von Regulierungen, die das Geschäftsmodell massiv beeinträchtigen können.

- Hoher Wettbewerbsdruck durch lokale Anbieter und alternative Mobilitätslösungen.

Chancen:

- Autonome Fahrzeuge könnten langfristig die Kostenstruktur revolutionieren und die Margen deutlich verbessern.

- Expansionspotenzial in Schwellenländern, wo Uber oft noch nicht voll etabliert ist.

- Neue Services wie Abonnements (Uber One) oder Unternehmenslösungen (Uber for Business) könnten für stabilere Einnahmequellen sorgen.

- Wachstum im Werbemarkt durch gezielte Anzeigen und Monetarisierung der Nutzerdaten.

Risiken:

- Fahrermangel und steigende Lohnkosten könnten die Marge langfristig belasten.

- Gesetzliche Regulierung und Klagen (z. B. Arbeitnehmerstatus der Fahrer) könnten das Fundament des Geschäftsmodells erschüttern.

- Wettbewerb durch lokale Anbieter und staatliche Mobilitätskonzepte könnte das Wachstum drosseln.

- Technologische Herausforderungen im Bereich autonomes Fahren, das als große Zukunftshoffnung gilt.

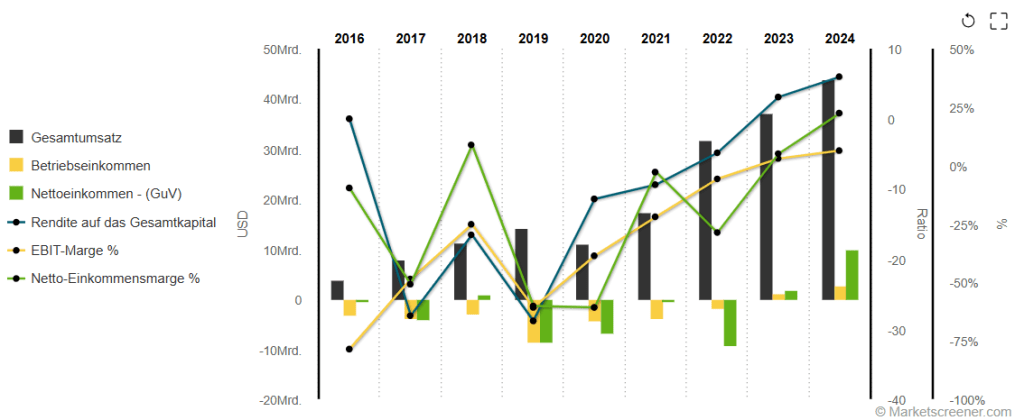

Fundamentale Scorecard

Schauen wir uns nun die Kennzahlen an. Hierfür nutze ich die Fundamentale Scorecard. Dies ist eine Methode, um feine Unternehmen von kränkelnden zu unterscheiden – und zwar mit einem kühlen Kopf und klarem Blick auf die Zahlen. Es geht darum, in fünf zentralen Bereichen die richtigen Fragen zu stellen:

- Wachstum – Steigen Umsatz und Gewinne stetig, oder schwankt das Geschäft wie ein Blätterhaufen im Wind?

- Risiko – Ist das Unternehmen finanziell solide oder bis zum Hals verschuldet? Ein starkes Fundament ist unverzichtbar.

- Profitabilität – Wie effizient arbeitet das Unternehmen? Wer dauerhaft hohe Renditen erzielt, hat einen wirtschaftlichen Burggraben.

- Bewertung – Bezahle ich einen fairen Preis oder bin ich derjenige, der die Party viel zu spät betritt?

- Trend – Kurzfristige Kursbewegungen sind oft bloßer Lärm, aber langfristige Entwicklungen verraten uns viel über die Marktstimmung.

Am Ende zählt nur eins: Kaufe ein großartiges Unternehmen zu einem vernünftigen Preis. Die Scorecard hilft, genau diese Perlen zu finden – und den Rest einfach zu ignorieren.

Grafisch sieht die fundamentale Entwicklung bei Uber schonmal hervorragend aus. Schauen wir nun auf die relevanten Kennzahlen:

Wachstum (3,5/4 Punkte)

✔️ Umsatzwachstum (4J): 40,96%

✔️ Umsatzwachstum (3Je): 14,34%

✔️ EBIT-Wachstum (4J): 26,68%

✔️ EBIT-Wachstum (3Je): 54,42%

✔️ EPS-Wachstum (4J): 33,55%

⚠️ EPS-Wachstum (3Je): -3,40%

✔️ FCF-Wachstum (4J): 41,87%

✔️ FCF-Wachstum (3Je): 18,73%

Risiko (3/4 Punkte)

✔️ Net Debt / EBIT: -0,50

⚠️ Gewinnkontinuität (5J): 2/5

✔️ Stabilität Umsatz: 98,64%

✔️ Stabilität EBIT: 98,89%

Profitabilität (1,5/4 Punkte)

⚠️ Eigenkapitalrendite (3J): -0,09%

⚠️ Gesamtkapitalrendite: 1,42%

⚠️ EBIT-Marge: 6,36%

✔️ EBIT-Margenwachstum (3J): 35,06%

✔️ FCF-Marge: 15,67%

Bewertung (3/4 Punkte)

✔️ KGV hist./akt.: 42* / 31

⚠️ PEG: -9,20

✔️ Free Cashflow Rendite: 4,93%

✔️ Piotroski F-Score: 8

* lediglich für die Jahre 2023 und 2024, vorher nicht ermittelbar aufgrund fehlender Profitabilität

Trend (3/4 Punkte)

✔️ Abstand 200-Tage: 8,04%

⚠️ Performance 1J: -6,20%

✔️ Performance 3J: 123,30%

✔️ Näher am 52W Hoch: Hoch

Gesamt-Score: 14 Punkte

Fairer Wert

In der Scorecard fehlen 6 Punkte, somit ergibt sich für die Berechnung des fairen Wertes eine Sicherheitsmarge von 6%.

Ein historischer KGV-Vergleich macht aufgrund der geringen Historie wenig Sinn. Das aktuelle KGV liegt bei 31, soll aber aufgrund des erwarteten Wachstums bis 2027 auf 18,5 absinken. Das Wachstum ist ordentlich, gleichzeitig dürfen die Risiken nicht außer Acht gelassen werden. Ich lege daher ein faires KGV von 25 an. Dieses beinhaltet eine weitere Sicherheitsmarge. Eine Dividende ist in den kommenden Jahren nicht zu erwarten.

Bei diesen Annahmen komme ich auf einen fairen Wert von 73 USD für die Aktie. Beim aktuellen Kurs von 76 USD ergibt sich so eine ganz leichte Überbewertung von 4,5%.

| Aktie | Uber | Jahre | EPS | DPS |

|---|---|---|---|---|

| Faires KGV | 25 | 2024 | 4,56 | 0 |

| Diskontsatz | 10,0% | 2025 | 2,43 | 0,00 |

| Aktueller Aktienkurs | 76,01 | 2026 | 3,32 | 0,00 |

| Sicherheitsmarge | 6,0% | 2027 | 4,11 | 0,00 |

| Potential | -4,53% | Fair Value | 73 | USD |

Fazit: Sollte man investieren?

Uber hat es geschafft, profitabel zu werden – ein Meilenstein für das Unternehmen und eine wichtige Basis für langfristige Anleger. Doch die Frage bleibt: Ist Uber nun ein solides Buy-and-Hold-Investment?

Das Unternehmen zeigt sich zunehmend breiter aufgestellt und erschließt neue Märkte. Die Expansion in den Werbebereich, die Digitalisierung der Logistik mit Uber Freight und der Fokus auf autonome Fahrzeuge könnten langfristig für eine solide Wachstumsstory sorgen. Insbesondere die Robotaxi-Strategie könnte sich als Gamechanger erweisen: Sollten autonome Fahrzeuge tatsächlich die Kostenstruktur drastisch verbessern, könnte Uber von einem soliden Tech-Unternehmen zu einem hochprofitablen Mobilitätsriesen werden.

Für langfristig orientierte Investoren bleibt Uber ein Titel mit erheblichem Potenzial, aber auch mit nicht zu unterschätzenden Risiken. Wer überzeugt ist, dass das Unternehmen regulatorische Hürden meistert und technologische Innovationen erfolgreich integriert, könnte hier eine spannende Beimischung für ein Wachstumsportfolio finden. Ein Investment erfordert jedoch eine kontinuierliche Beobachtung der Fundamentaldaten – denn auch wenn Uber die Trendwende geschafft hat, bleibt die Zukunft der Mobilität dynamisch.

Für die Watchlist? Definitiv. Kaufen? Ab einem Kurs von 73 USD würde ich zuschlagen.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar