Amazon ist eines der beeindruckendsten Unternehmen der modernen Wirtschaftsgeschichte. Ursprünglich als Online-Buchhändler gestartet, hat sich das Unternehmen in den vergangenen Jahrzehnten zu einem globalen Imperium entwickelt, das zahlreiche Branchen dominiert. E-Commerce, Cloud-Computing, digitale Werbung, Streaming-Dienste und sogar Gesundheitsversorgung – Amazons Einfluss ist allgegenwärtig.

Doch der Konzern befindet sich im Wandel. Der Fokus verschiebt sich zunehmend von Wachstumspriorisierung hin zu Profitabilität und Effizienz. CEO Andy Jassy hat begonnen, unrentable Projekte zu überdenken und Kosten zu senken. Während die Aktienbewertung historisch eher hoch war, stellt sich nun die Frage: Ist Amazon aktuell ein attraktives Investment? Oder ist das Unternehmen in eine Phase eingetreten, in der die besten Jahre hinter ihm liegen? In dieser Analyse beleuchten wir das Geschäftsmodell, die Marktposition, Chancen und Risiken sowie eine faire Bewertung der Aktie.

Das Geschäftsmodell: Amazons Ökosystem

Amazon hat sich in den vergangenen Jahrzehnten ein diversifiziertes Geschäftsmodell aufgebaut, das in mehreren hochprofitablen Märkten agiert. Die wichtigsten Segmente sind:

1. E-Commerce (Erst- und Drittanbieterhandel)

Amazon begann als direkter Onlinehändler (1P-Geschäft), in dem es Produkte einkauft und mit geringer Marge weiterverkauft. Dieses Modell hat sich jedoch stark gewandelt. Heute dominieren Drittanbieter (3P-Geschäft) die Plattform. Händler nutzen Amazon als Marktplatz, während Amazon Logistik- und Werbedienstleistungen anbietet. Der Vorteil für Amazon: Weniger Lagerkosten und höhere Margen.

Zudem spielt das Prime-Abonnement eine Schlüsselrolle. Prime-Kunden erhalten nicht nur kostenfreien Versand, sondern auch Zugang zu Prime Video, Music und weiteren Services. Dies führt zu einer hohen Kundenbindung und steigert die Kaufbereitschaft.

2. Amazon Web Services (AWS) – Das Kronjuwel

Das Cloud-Geschäft ist das profitabelste Segment von Amazon. AWS bietet Unternehmen Infrastruktur- und Plattformlösungen für Cloud-Computing. Die hohen Margen in diesem Bereich resultieren aus der Skalierbarkeit und der Nachfrage nach leistungsstarker IT-Infrastruktur. Trotz Wachstumsverlangsamung bleibt AWS der Marktführer mit einem Anteil von rund 39 %.

3. Werbeeinnahmen – Der versteckte Gewinnbringer

Amazon verdient erhebliche Summen durch digitale Werbung. Unternehmen bezahlen für die Platzierung ihrer Produkte auf der Plattform. Die Konversionsraten sind hoch, da Kunden bereits eine Kaufabsicht haben. Amazons Werbegeschäft wächst schneller als klassische Werbeanbieter wie Google und Meta, wenngleich es noch nicht deren Größe erreicht hat.

4. Weitere Geschäftsbereiche

- Streaming (Prime Video): Starker Wettbewerb mit Netflix und Disney+. Es dient vor allem der Kundenbindung.

- Gesundheitswesen (One Medical): Einstieg in den Milliardenmarkt der Online-Apotheken.

- Satelliteninternet (Kuiper): Konkurrenz zu SpaceX Starlink mit langfristigem Potenzial.

Amazon ist somit weit mehr als ein Onlinehändler. Es ist ein technologiegetriebenes Unternehmen mit einem breit diversifizierten Geschäftsmodell.

Branche & Wettbewerb

Amazon bewegt sich in mehreren hart umkämpften Branchen. Jede hat ihre eigenen Herausforderungen:

E-Commerce

Amazon dominiert den Onlinehandel in den USA mit 38 % Marktanteil. In Europa sind die Anteile niedriger, da starke regionale Anbieter existieren (z. B. Zalando in Deutschland, MercadoLibre in Südamerika). Die Wachstumsraten im E-Commerce flachen allerdings ab. Nach dem pandemiebedingten Boom ist das Wachstum auf einstellige Raten zurückgegangen.

Cloud-Computing

Hier konkurriert AWS vor allem mit Microsoft Azure und Google Cloud. Microsoft gewinnt durch KI-Technologien und Partnerschaften mit OpenAI an Bedeutung. AWS bleibt Marktführer, hat jedoch Marktanteile verloren. Der Wettbewerb zwingt Amazon dazu, seine Cloud-Dienste weiterzuentwickeln, insbesondere im Bereich künstliche Intelligenz.

Digitale Werbung

Amazon hat sich als drittgrößter Anbieter hinter Google und Meta etabliert. Der Vorteil: Die Kaufintention der Nutzer auf Amazon ist höher als bei klassischen Suchmaschinen. Die hohen Margen in diesem Bereich sind ein entscheidender Faktor für Amazons zukünftige Profitabilität.

Streaming & Unterhaltung

Prime Video konkurriert mit Netflix und Disney+. Der Markt ist gesättigt, und es ist fraglich, ob Amazon sich hier dauerhaft behaupten kann. Der Bereich ist eher ein Mittel zur Kundenbindung als eine zentrale Gewinnquelle.

SWOT-Analyse

Stärken:

- AWS ist hochprofitabel und generiert enorme Cashflows.

- Hohe Kundenbindung durch Prime und integrierte Dienstleistungen.

- Starke Marktposition in mehreren Branchen.

- Skaleneffekte ermöglichen Kostenreduktionen.

Schwächen:

- Abhängigkeit von AWS für die Gewinne.

- Sinkende Wachstumsraten im E-Commerce.

- Hohe Fixkosten durch Logistik und Infrastruktur.

Chancen:

- Künstliche Intelligenz könnte AWS ein neues Wachstum verleihen.

- Werbegeschäft wächst und verbessert die Margen.

- Expansion in neue Geschäftsbereiche wie Gesundheit und Satelliteninternet.

Risiken:

- Strengere Regulierungen könnten Amazons Geschäftsmodell beeinträchtigen.

- Stärkerer Wettbewerb im Cloud- und E-Commerce-Bereich.

- Makroökonomische Risiken und mögliche Rezession.

Fundamentale Scorecard

Schauen wir uns nun die Kennzahlen an. Hierfür nutze ich die Fundamentale Scorecard. Dies ist eine Methode, um feine Unternehmen von kränkelnden zu unterscheiden – und zwar mit einem kühlen Kopf und klarem Blick auf die Zahlen. Es geht darum, in fünf zentralen Bereichen die richtigen Fragen zu stellen:

- Wachstum – Steigen Umsatz und Gewinne stetig, oder schwankt das Geschäft wie ein Blätterhaufen im Wind?

- Risiko – Ist das Unternehmen finanziell solide oder bis zum Hals verschuldet? Ein starkes Fundament ist unverzichtbar.

- Profitabilität – Wie effizient arbeitet das Unternehmen? Wer dauerhaft hohe Renditen erzielt, hat einen wirtschaftlichen Burggraben.

- Bewertung – Bezahle ich einen fairen Preis oder bin ich derjenige, der die Party viel zu spät betritt?

- Trend – Kurzfristige Kursbewegungen sind oft bloßer Lärm, aber langfristige Entwicklungen verraten uns viel über die Marktstimmung.

Am Ende zählt nur eins: Kaufe ein großartiges Unternehmen zu einem vernünftigen Preis. Die Scorecard hilft, genau diese Perlen zu finden – und den Rest einfach zu ignorieren.

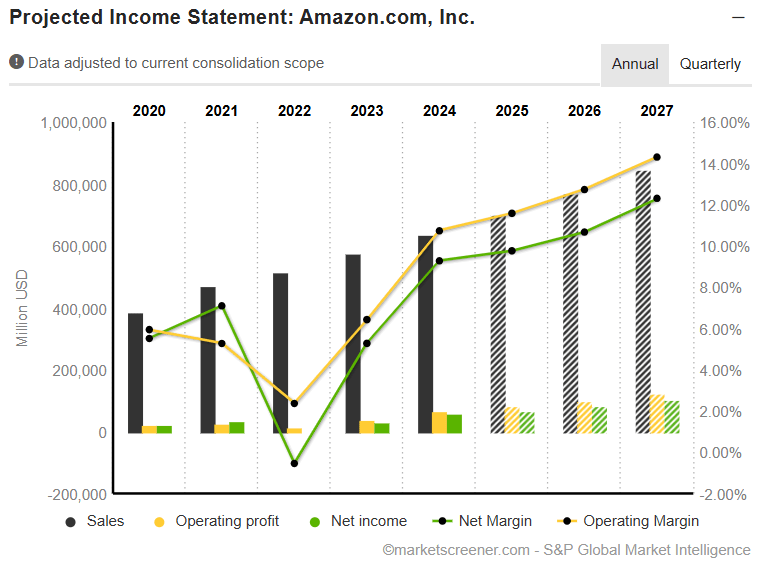

Optisch ist die Entwicklung der Kennzahlen beeindruckend. Wir sehen Wachstum sowohl beim Umsatz und Gewinn als auch bei den Margen. So muss das aussehen.

Wachstum (4/4 Punkte)

✔️ Umsatzwachstum (4J): 13,38%

✔️ Umsatzwachstum (3Je): 9,91%

✔️ EBIT-Wachstum (4J): 31,56%

✔️ EBIT-Wachstum (3Je): 20,90%

✔️ EPS-Wachstum (4J): 27,51%

✔️ EPS-Wachstum (3Je): 19,87%

✔️ FCF-Wachstum (4J): 5,36%

✔️ FCF-Wachstum (3Je): 41,80%

Risiko (3/4 Punkte)

✔️ Net Debt / EBIT: -1,22

✔️ Gewinnkontinuität (5J): 5/5

✔️ Stabilität Umsatz: 99,61%

⚠️ Stabilität EBIT: 75,38%

Profitabilität (1,5/4 Punkte)

✔️ Eigenkapitalrendite: 13,29%

⚠️ Gesamtkapitalrendite: 6,67%

✔️ EBIT-Marge: 10,75%

✔️ EBIT-Margenwachstum (3J): 10,00%

⚠️ FCF-Marge: 7,22%

Bewertung (3/4 Punkte)

✔️ KGV hist./akt.: 48 / 31

✔️ PEG: 1,58

⚠️ Free Cashflow Rendite: 2,41%

✔️ Piotroski F-Score: 8

Trend (4/4 Punkte)

✔️ Abstand 200-Tage: 0,11%

✔️ Performance 1J: 13,63%

✔️ Performance 3J: 43,06%

✔️ Näher am 52W Hoch: Hoch

Gesamt-Score: 15,5 Punkte

Fairer Wert

Die spannende Frage lautet nun: Ist Amazon auf dem aktuellen Kursniveau ein Kauf? Dann lasst uns doch gemeinsam rechnen:

In der Scorecard fehlen 4,5 Punkte, somit ergibt sich für die Berechnung des fairen Wertes eine Sicherheitsmarge von 4,5%.Amazon wurde historisch immer mit einem hohen KGV bewertet. Dies lag u.a. auch daran, dass Amazon sehr viel Geld investiert hat und die Gewinne somit optisch gering wirkten. Entsprechend hoch war das KGV. In den letzten 5 Jahren lag dieses im Schnitt bei 48. Für die Bewertung der Amazon Aktie lege ich ein faires KGV von 30 an. Das erscheint mir mehr als fair zu sein. Eine Dividende ist in den kommenden Jahren nicht zu erwarten.

Bei diesen Annahmen komme ich auf einen fairen Wert von 205 USD für die Aktie. Beim aktuellen Kurs von 199 USD ergibt sich damit eine ganz leichte Unterbewertung von 2,9%.

| Aktie | Amazon | Jahre | EPS | DPS |

|---|---|---|---|---|

| Faires KGV | 30 | 2024 | 5,53 | 0,00 |

| Diskontsatz | 10,0% | 2025 | 6,34 | 0,00 |

| Aktueller Aktienkurs | 199,25 | 2026 | 7,60 | 0,00 |

| Sicherheitsmarge | 4,5% | 2027 | 9,52 | 0,00 |

| Potential | 2,89% | Fair Value | 205 | USD |

Fazit: Sollte man investieren?

Amazon bleibt eine der führenden Tech-Aktien. Das Unternehmen ist ein Alleskönner, der in keinem Depot fehlen darf. Die Bewertung ist mit einem KGV von 31 historisch niedrig, während das Gewinnwachstum bei 20 % liegt.

Für wen eignet sich die Aktie? 📌 Langfristige Investoren mit Geduld. 📌 Anleger, die an AWS und Werbedienstleistungen als Wachstumsquellen glauben. 📌 Investoren, die ein solides Unternehmen mit stabilen Cashflows suchen.

Für wen eher nicht? ❌ Dividendenjäger – Amazon schüttet keine Dividenden aus. ❌ Kurzfristige Trader, die schnelle Gewinne suchen.

Amazon ist für mich ein Unternehmen mit langfristigem Potenzial. Die Zeiten des explosiven Wachstums sind vielleicht vorbei, aber mit steigenden Margen und profitableren Geschäftsbereichen könnte die Aktie langfristig eine sehr attraktive Rendite liefern. Die Aktie nicht nicht frei von Risiken, aber wer bereit ist, auf die langfristige Entwicklung zu setzen, könnte hier eine wertvolle Position im Portfolio aufbauen.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar