Manche Unternehmen kennt jeder, andere sind leise Riesen – unaufgeregt, aber hochprofitabel. IDEXX Laboratories gehört zweifellos zur zweiten Kategorie. Während Tech-Giganten mit ihren Quartalszahlen Schlagzeilen produzieren, verdient dieses Unternehmen im Hintergrund Milliarden – mit Hundepipi und Katzenblut. Das ist weder glamourös noch revolutionär, aber hocheffizient und unglaublich lukrativ.

Die Aktie? Ein Liebling langfristiger Anleger, ein Monopolist mit Wiederholungstäter-Kunden. Doch bevor wir dem Hundeknochen gleich hinterherhecheln, werfen wir einen analytischen Blick auf IDEXX – und klären, ob die Aktie noch ein Leckerli oder bereits ein überteuertes Designerhalsband ist.

Das Geschäftsmodell: Wie IDEXX Tierärzte in ein lukratives Ökosystem bindet

IDEXX Laboratories verdient sein Geld in drei zentralen Bereichen:

- Diagnostikgeräte für Tierärzte – Diese hochmodernen Analysegeräte ermöglichen Tierärzten eine schnelle und präzise Diagnostik. Das Besondere: Sie sind nicht einfach nur einmalige Verkaufsschlager, sondern die wahre Goldgrube liegt im Verbrauchsmaterial. Die Geräte funktionieren nur mit IDEXX-eigenen Reagenzien und Testkits – teuer, aber unerlässlich. Ein klassisches „Razor-and-Blade“-Modell: Das Gerät ist das Rasiermesser, die nachzukaufenden Reagenzien sind die Klingen. Einmal im System gefangen, gibt es für die Tierärzte praktisch keinen Weg zurück.

- Referenzlabore – IDEXX betreibt ein globales Netz an Hochleistungslaboren, in denen Blut-, Urin- und Gewebeproben untersucht werden. Viele dieser Tests sind einzigartig und nur von IDEXX durchführbar. Tierärzte können auf diese hochpräzisen Analysen nicht verzichten, wodurch IDEXX eine unverzichtbare Schnittstelle im veterinärmedizinischen Kreislauf bleibt. Das Geschäftsmodell ist hier ähnlich elegant: Je mehr Proben eingesandt werden, desto mehr verdient IDEXX. Eine Geldmaschine auf vier Pfoten.

- Softwarelösungen – IDEXX hat erkannt, dass eine moderne Tierarztpraxis mehr als nur ein Stethoskop und eine gute Hand für nervöse Patienten benötigt. Praxismanagement-Software, Abrechnungssysteme und digitale Patientenakten sorgen für Effizienz – und binden die Kunden langfristig an das IDEXX-Ökosystem. Besonders spannend: Immer mehr dieser Lösungen sind cloudbasiert und werden im Abonnementmodell verkauft. Wiederkehrende Einnahmen, geringer Wartungsaufwand – ein Traum für jedes Unternehmen.

Das Besondere an diesem Dreiklang? Ein nahezu geschlossener Kreislauf: Wer einmal IDEXX nutzt, bleibt dabei – weil es bequem, bewährt und fast alternativlos ist. Tierärzte lieben das System, IDEXX noch mehr. Und das Beste daran? 88 % der Umsätze sind wiederkehrend.

Branche und Wettbewerb: Wie IDEXX den Markt dominiert

Die Tiergesundheitsbranche wächst stabil, getragen von einem simplen Trend: Haustiere sind längst Familienmitglieder mit eigener Krankenakte und Behandlungshistorie. Immer mehr Menschen sehen in ihrem Vierbeiner ein vollwertiges Familienmitglied – und das hat direkte Auswirkungen auf den Markt. Tierärztliche Behandlungen werden immer häufiger nachgefragt, präventive Maßnahmen nehmen zu, und Diagnostik wird ein integraler Bestandteil der modernen Tiermedizin.

Der globale Markt für Tiergesundheit wird auf rund 40 Milliarden USD geschätzt, wobei die Diagnostiksparte mit etwa 9 % pro Jahr besonders stark wächst. Diese Entwicklung wird durch mehrere Faktoren begünstigt:

- Demografischer Wandel: Mehr Einzelhaushalte und ältere Menschen setzen verstärkt auf Haustiere als Lebensbegleiter.

- Höhere Zahlungsbereitschaft: Tierbesitzer sind zunehmend bereit, hohe Summen für die Gesundheit ihrer Lieblinge auszugeben.

- Technologischer Fortschritt: Neue Diagnosemethoden machen präzisere und schnellere Untersuchungen möglich, was die Nachfrage weiter steigert.

Der Wettbewerb: Warum IDEXX die Konkurrenz weit hinter sich lässt

IDEXX dominiert mit 63 % Marktanteil die Tierdiagnostik – eine schier unantastbare Stellung. Doch wer wagt es, gegen diesen Platzhirsch anzutreten?

- Zoetis: Ursprünglich eine Pfizer-Tochter, ist Zoetis heute der unangefochtene Marktführer im Bereich Tierpharmazeutika. Seit einigen Jahren drängt das Unternehmen verstärkt in die Diagnostik und investiert massiv in neue Technologien sowie Übernahmen. Doch mit nur 8 % Marktanteil fehlt es noch an der nötigen Infrastruktur und Marktdurchdringung, um IDEXX ernsthaft Konkurrenz zu machen. Dennoch ist Zoetis mit seinem tiefen finanziellen Polster ein Herausforderer, den man nicht unterschätzen sollte.

- Heska: Ein ambitionierter, aber vergleichsweise kleiner Herausforderer mit 4,5 % Marktanteil. Das Unternehmen verfolgt eine aggressive Wachstumsstrategie, insbesondere durch Übernahmen in Europa. Allerdings kämpft Heska noch mit Profitabilitätsproblemen und hat nicht die gleiche Marktdominanz oder das Vertriebsnetz von IDEXX. Aktuell eher ein Herausforderer auf dem Papier als eine echte Bedrohung.

- Mars: Vielen vor allem durch Schokoriegel bekannt, ist Mars längst ein Gigant in der Tierbranche. Neben Marken wie Royal Canin und Pedigree besitzt Mars ein wachsendes Netz an Tierkliniken und über die Tochter Antech Diagnostics eine eigene Diagnostiksparte. Langfristig könnte Mars seine vertikale Integration nutzen, um Diagnostiklösungen intern zu bündeln und IDEXX Kunden abzuwerben. Noch ist das Unternehmen jedoch kein direkter Ersatz für IDEXX, sondern eher eine schleichende Gefahr.

Eintrittsbarrieren: Warum IDEXX seinen Vorsprung behauptet

Warum kann sich IDEXX trotz dieser Konkurrenz so dominant behaupten? Die Antwort liegt in mehreren strategischen Vorteilen:

- Technologischer Vorsprung & Patente: IDEXX hat über Jahre hinweg eine breite Palette an Patenten und firmeneigenen Entwicklungen aufgebaut, die den Markteintritt für neue Konkurrenten enorm erschweren.

- Hohe Umstellungskosten für Kunden: Ein Tierarzt, der einmal auf IDEXX setzt, ist quasi „eingeschlossen“. Ein Wechsel zu einem anderen Anbieter würde bedeuten, neue Geräte anzuschaffen und bestehende Prozesse umzustellen – ein teures und aufwändiges Unterfangen.

- Direktvertrieb als Erfolgsfaktor: Während viele Wettbewerber auf Drittanbieter setzen, verkauft IDEXX seine Produkte direkt an Tierärzte und Kliniken. Das schafft eine enge Kundenbindung und verhindert, dass Händler alternative Produkte vorschlagen.

- Markentreue und Reputation: IDEXX gilt als Goldstandard in der Tierdiagnostik. Kunden vertrauen auf die Qualität und Verlässlichkeit der Produkte – ein entscheidender Wettbewerbsvorteil, der sich nicht so leicht kopieren lässt.

SWOT-Analyse

Stärken:

- Marktführerschaft mit enormem Marktanteil – Mit 63 % Marktanteil ist IDEXX praktisch konkurrenzlos. Wer in der Tierdiagnostik tätig ist, kommt kaum an diesem Unternehmen vorbei.

- Hohe Margen durch wiederkehrende Umsätze – Das Geschäftsmodell basiert auf Verbrauchsmaterialien, die mit hohen Margen verkauft werden. Ein einmaliger Gerätekauf führt zu langfristigen Einnahmeströmen.

- Starkes Kundenbindungsmodell durch Abhängigkeit von Verbrauchsmaterialien – Tierärzte, die sich einmal für IDEXX entschieden haben, sind durch Gerätekompatibilität und vertragliche Bindungen langfristig gebunden.

- Technologischer Vorsprung mit geschütztem IP – Durch Patente und kontinuierliche Innovationen bleibt IDEXX führend in der Branche und erschwert es der Konkurrenz, aufzuholen.

Schwächen:

- Hohe Bewertung – Einstiegskurs ist für Investoren oft unattraktiv – IDEXX wird historisch mit einem hohen KGV gehandelt. Wer hier einsteigt, muss entweder langfristig denken oder auf einen Kursrücksetzer warten.

- Abhängigkeit vom Haustiermarkt – Während der Markt wächst, bleibt IDEXX stark von der Entwicklung der Heimtierhaltung abhängig. Sollten sich gesellschaftliche Trends ändern, könnte dies negative Folgen haben.

- Schwächen im Softwarebereich, wo Konkurrenz teilweise besser abschneidet – Obwohl IDEXX in die Digitalisierung investiert, sind einige Softwarelösungen technisch überholt oder haben schlechtere Bewertungen als Konkurrenzprodukte wie die von Covetrus.

Chancen:

- Wachsende Tierpopulation weltweit – In vielen Ländern steigt die Zahl der Haustiere stetig, insbesondere durch steigende Einzelhaushalte und eine alternde Gesellschaft, die Tiere als Begleiter bevorzugt.

- Expansion in neue Märkte – Während IDEXX in Nordamerika stark vertreten ist, bieten sich Wachstumschancen in Europa, Asien und Lateinamerika, wo die Tiergesundheit noch nicht überall den gleichen Stellenwert hat.

- Steigende Ausgaben für Haustiergesundheit – Tierbesitzer geben immer mehr für ihre Haustiere aus. Der Trend zur „Vermenschlichung“ von Haustieren sorgt für höhere Nachfrage nach Diagnostik- und Gesundheitsdienstleistungen.

Risiken:

- Stärkere Konkurrenz durch Zoetis und Mars – Beide Unternehmen investieren zunehmend in Diagnostik. Mars könnte als vertikal integrierter Player mit eigenen Tierkliniken IDEXX langfristig Umsätze streitig machen.

- Marktkonsolidierung könnte Verhandlungsmacht der Kunden stärken – Große Tierarztketten und Kliniken bündeln ihre Kaufkraft und könnten bessere Preise aushandeln, was die Margen von IDEXX unter Druck setzen könnte.

- Währungsrisiken durch globale Tätigkeit – IDEXX ist international aktiv, was bedeutet, dass Wechselkursschwankungen die Profitabilität beeinflussen können, insbesondere bei einem starken US-Dollar.

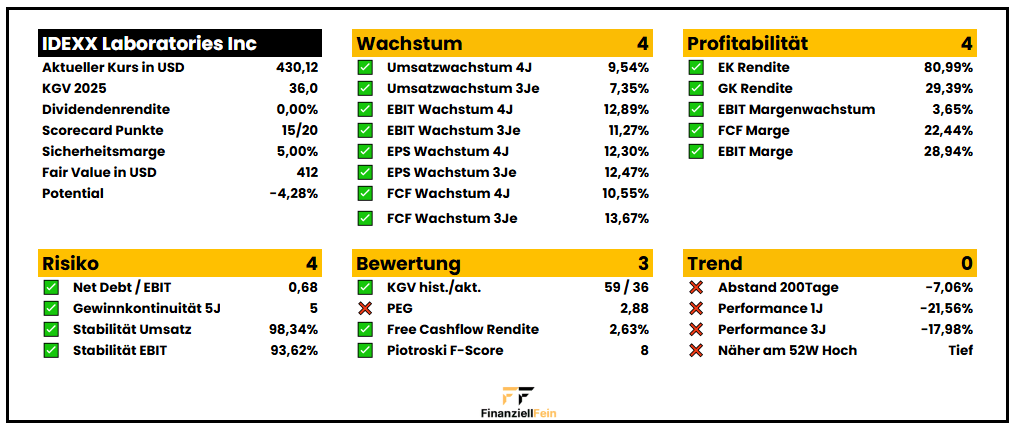

Fundamentale Scorecard

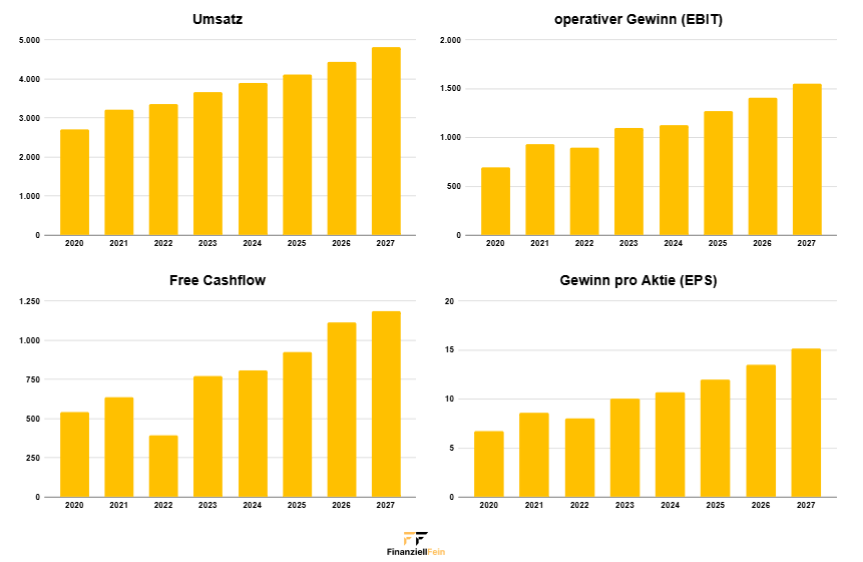

Das Geschäftsmodell und die Branchensituation konnten bereits überzeugen. Doch wie sieht es mit den Kennzahlen aus? Wie immer liefert die Fundamentale Scorecard Aufschluss darüber. Denn sie beleutet verschiedene Kennzahlen aus allen für eine Aktienanalyse wichtigen Kriterien.

IDEXX Laboratories präsentiert sich als finanziell grundsolides Unternehmen mit beeindruckender Profitabilität und Stabilität. Die Margen sind hoch, das Wachstum solide und die Bilanz robust – die niedrige Verschuldung sorgt für eine komfortable finanzielle Position. Trotz dieser Stärken ist die Bewertung kein Schnäppchen. Das KGV liegt zwar unter dem historischen Durchschnitt, doch das PEG-Ratio signalisiert, dass viel Optimismus bereits eingepreist ist.

15 von 20 möglichen Punkte sind ein starkes Ergebnis und zeigt, dass IDEXX ein echtes Qulitätsunternehmen ist, das sich für den langfristigen Vermögensaufbau gut eignet. Punkte gehen vor allem deswegen verloren, da die Aktie aktuell kein Momentum besitzt und die Trend-Kennzahlen alle nicht erfüllt werden.

Fairer Wert

Kommen wir nun zur Bewertung der Aktie. Ist diese derzeit kaufenswert? Wie immer treffe ich hierfür ein paar Annahmen:

Sicherheitsmarge: In der Scorecard fehlen 5 Punkte, somit ergibt sich für die Berechnung des fairen Wertes eine Sicherheitsmarge von 5%.

Faires KGV: IDEXX wurde historisch mit einem hohen KGV von durchschnittlich 59 bewertet. Aktuell liegt das KGV bei nur 36. Für die Bewertung der IDEXX Aktie habe ich mich daher für ein faires KGV von 38 entschieden.

Diskontsatz: IDEXX ist kein Small Cap und hat eine starke Wettbewerbsposition. Daher lege ich einen Diskontsatz von 10% (standard) an und nehme hier keine weitere Modifikation vor.

EPS und DPS: Eine Dividende schüttet IDEXX nicht aus. Die Entwicklung des Gewinns pro Aktie (EPS) habe ich den aktuellen Analystenschätzungen entnommen.

Bei diesen Annahmen komme ich auf einen fairen Wert von 412 USD für die Aktie. Beim aktuellen Kurs von 430 USD ergibt sich damit eine Überbewertung von rund 4%.

Fazit: Sollte man investieren?

IDEXX ist ein finanziell starkes Unternehmen mit stabilen Margen und solidem Wachstum, jedoch aktuell leicht überbewertet. Langfristig attraktiv, kurzfristig kein Schnäppchen. Ich lege mir die Aktie auf die Watchlist. Sollte der Kurs noch etwas nachgegeben, würde ich ggf. einsteigen.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar