UnitedHealth ist eines der mächtigsten Unternehmen im US-Gesundheitswesen und spielt eine zentrale Rolle im System. Als größter privater Krankenversicherer der USA und Anbieter umfassender Gesundheitsdienstleistungen profitiert das Unternehmen von einer vertikal integrierten Struktur, die es ihm ermöglicht, entlang der gesamten Wertschöpfungskette Gewinne zu generieren.

Diese marktbeherrschende Stellung bringt jedoch nicht nur Vorteile mit sich. Steigende Gesundheitskosten, regulatorische Risiken und politische Eingriffe sind Herausforderungen, die Investoren genau analysieren sollten. Ist UnitedHealth ein langfristig attraktives Investment oder birgt die Abhängigkeit von staatlichen Programmen und die zunehmende politische Kontrolle zu große Risiken? In dieser Analyse nehmen wir das Unternehmen genauer unter die Lupe.

Das Geschäftsmodell

UnitedHealth ist weit mehr als nur ein Krankenversicherer – es ist ein gigantisches, vertikal integriertes Gesundheitsökosystem, das in nahezu allen Bereichen der Branche operiert. Die Struktur des Unternehmens basiert auf zwei mächtigen Säulen:

UnitedHealthcare: Als größter privater Krankenversicherer der USA deckt UnitedHealthcare mit über 52 Millionen Versicherten einen erheblichen Teil der Bevölkerung ab. In einem Land, in dem Gesundheitskosten ein existenzielles Thema sind, ist diese marktbeherrschende Stellung von unschätzbarem Wert. Das Unternehmen verdient an den Prämien der Versicherten und profitiert gleichzeitig von der Verwaltung staatlicher Programme wie Medicare Advantage und Medicaid.

Optum: Die eigentliche Ertragsmaschine von UnitedHealth, bestehend aus drei äußerst profitablen Geschäftszweigen:

- Optum Health: Ein umfassendes Netzwerk aus Ärzten, Kliniken und anderen medizinischen Dienstleistern, das nicht nur Gesundheitsleistungen bereitstellt, sondern auch Patientenströme aktiv steuert – mit dem Ziel, Kosten für den Konzern zu optimieren und Margen zu maximieren.

- Optum Rx: Ein führender Pharmacy Benefit Manager (PBM), der Medikamentenpreise verhandelt, Rabatte organisiert und als Mittler zwischen Pharmaunternehmen, Apotheken und Versicherungsträgern agiert. Das Segment profitiert von der Komplexität des US-Gesundheitssystems und sichert sich ein beachtliches Stück vom Umsatzkuchen.

- Optum Insight: Die datengetriebene Intelligenz hinter UnitedHealth. Durch die Analyse medizinischer und abrechnungstechnischer Daten unterstützt dieses Segment sowohl Versicherer als auch Gesundheitsdienstleister. Der Zugang zu massiven Datenmengen verschafft dem Unternehmen wertvolle Einblicke und stärkt seine Wettbewerbsposition erheblich.

Diese vertikale Integration bedeutet, dass UnitedHealth an nahezu jeder Transaktion im Gesundheitswesen verdient – von der Versicherungspolice über die Behandlung bis hin zur Abrechnung und Analyse. Ein solch engmaschiges System ermöglicht hohe Effizienzgewinne und Margen, birgt aber auch Risiken. Vor allem die starke Position im Markt und die umfangreiche Einflussnahme in allen Bereichen des Gesundheitswesens rücken UnitedHealth zunehmend in den Fokus von Regulierungsbehörden.

Branche & Wettbewerb

Der US-Gesundheitssektor ist ein gigantischer Markt mit enormen Wachstumschancen, aber auch erheblichen Herausforderungen. Rund 17 % des amerikanischen BIP fließen in das Gesundheitswesen – mehr als in jedem anderen Industrieland. Dieses immense Volumen wird durch eine alternde Bevölkerung, den technologischen Fortschritt und steigende Gesundheitsausgaben weiter angetrieben. Gleichzeitig ist das System komplex, ineffizient und durch hohe Preise für medizinische Leistungen sowie Medikamente geprägt.

UnitedHealth agiert in einem stark umkämpften Umfeld. Neben etablierten Wettbewerbern wie CVS Health, Elevance Health und Centene drängen zunehmend neue Player in den Markt. Besonders technologiegetriebene Unternehmen wie Amazon Pharmacy, Apple Health und Google DeepMind versuchen, mit digitalen Lösungen und künstlicher Intelligenz den Gesundheitssektor effizienter und transparenter zu gestalten. Diese Entwicklungen könnten langfristig etablierte Geschäftsmodelle unter Druck setzen, insbesondere im Bereich der klassischen Versicherungs- und Abrechnungsstrukturen.

Ein weiterer entscheidender Faktor ist die politische Landschaft. Die US-Regierung und Regulierungsbehörden zeigen ein wachsendes Interesse daran, die ausufernden Gesundheitskosten zu senken. Die Kontrolle über Abrechnungspraktiken und Preisgestaltung nimmt zu, was für Unternehmen wie UnitedHealth Risiken birgt. Jüngste Ermittlungen des US-Senats wegen mutmaßlicher Manipulationen im Medicare-Abrechnungsprozess verdeutlichen, dass politische Eingriffe das Geschäftsmodell ernsthaft beeinträchtigen könnten. Was heute als regulatorischer Prüfstein beginnt, könnte in Zukunft zu erheblichen finanziellen Sanktionen oder weitreichenden Gesetzesänderungen führen, die das Wachstum von Unternehmen in dieser Branche bremsen.

SWOT-Analyse

Stärken:

✔ Marktführerschaft in der Krankenversicherung und im PBM-Geschäft.

✔ Hohe Profitabilität durch vertikale Integration.

✔ Solides Wachstum und eine verlässliche Dividendenpolitik.

✔ Hohe Eintrittsbarrieren für neue Wettbewerber aufgrund der etablierten Marktstellung und regulatorischen Komplexität.

Schwächen:

✘ Enorme Abhängigkeit von staatlichen Programmen (Medicare, Medicaid).

✘ Politische Risiken und mögliche Regulierungskeulen.

✘ Kaum internationale Präsenz – 96 % des Umsatzes stammen aus den USA.

✘ Aktuelle Untersuchung durch den US-Senat wegen mutmaßlichen Betrugs im Medicare Advantage-Programm.

✘ Mögliche Rufschädigung durch anhaltende Berichterstattung über problematische Abrechnungspraktiken.

Chancen:

✔ Expansion durch Übernahmen und innovative Geschäftsmodelle.

✔ Steigende Nachfrage nach Versicherungen und Gesundheitsdienstleistungen.

✔ Digitalisierung und Gesundheits-IT als potenzielle Goldminen.

✔ Mögliche Anpassungen der gesetzlichen Rahmenbedingungen, die das Medicare Advantage-Programm weiter wachsen lassen.

Risiken:

✘ Strengere Regulierung, die das Geschäftsmodell einschränken könnte.

✘ Kostensteigerungen durch teurere Gesundheitsleistungen.

✘ Wachsende Konkurrenz durch neue Akteure wie Tech-Giganten.

✘ Ermittlungen über Abrechnungspraktiken könnten das Image und die finanzielle Lage beeinträchtigen.

✘ Finanzielle Sanktionen oder Rückzahlungsforderungen im Zusammenhang mit den aktuellen Untersuchungen.

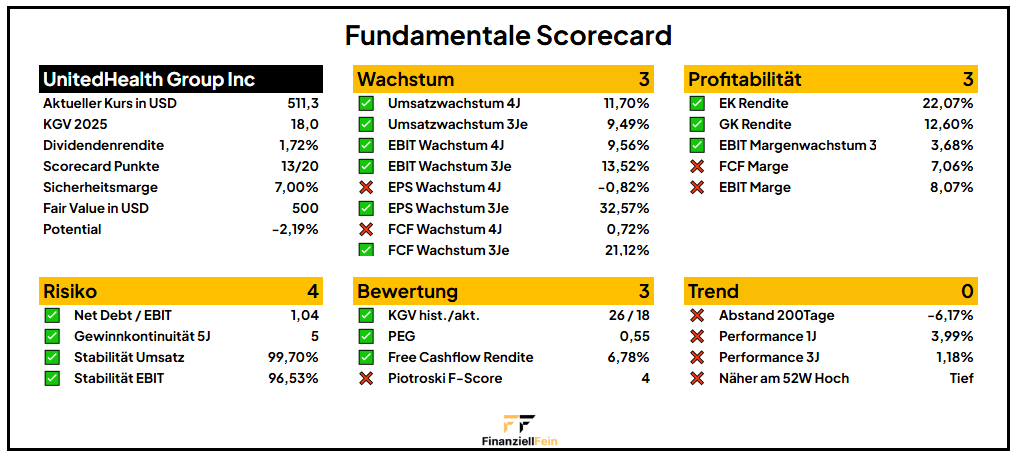

Fundamentale Scorecard

Weiter geht es mit den Kennzahlen der UnitedHealth Aktie. Dafür werfen wir einen Blick auf die Fundamentale Scorecard. Sie beleuchtet verschiedene Kennzahlen aus allen für eine Aktienanalyse wichtigen Kriterien.

Nur 13 von 20 Punkten werden erreicht. Abzug gibt es hauptsächlich deshalb, weil die Aktie überhaupt kein Momentum aufweist.

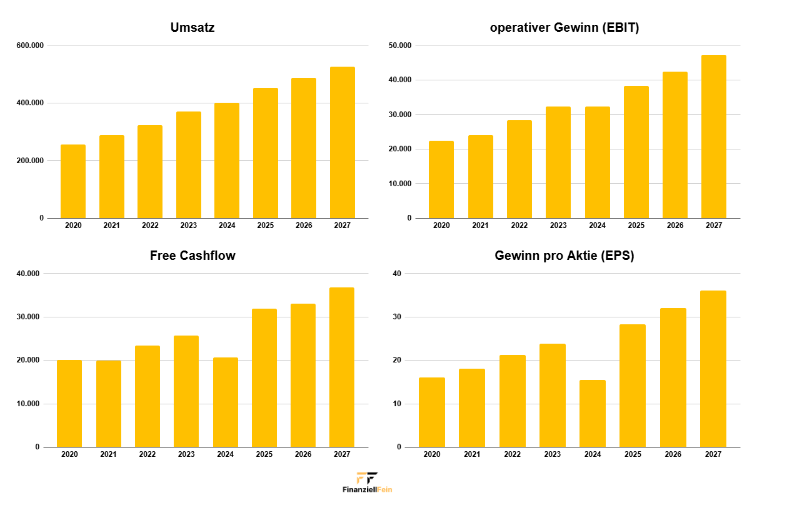

Gleichzeitig darf man trotzdem nicht vergessen, dass UnitedHealth eine echte Dauerläuferaktie ist. Umsatz, Gewinn und Free Cashflow wachsen von Jahr zu Jahr wie an der Schnur gezogen.

Fairer Wert

Ist die Aktie ein Kauf? Diese Frage beantwortet die Berechnung des fairen Wertes. Wie immer treffe ich hierfür ein paar Annahmen:

Sicherheitsmarge: In der Scorecard fehlen 7 Punkte, somit ergibt sich für die Berechnung des fairen Wertes eine Sicherheitsmarge von 7%.

Faires KGV: Mit einem KGV von nur 18 wird die Aktie derzeit historisch günstig bewertet. In den letzten 5 Jahren lag dieses durchschnittlich bei 26. Für die Bewertung der UnitedHealth Aktie habe ich mich für ein faires KGV von 20 entschieden. Das liegt deutlich unter dem Schnitt der letzten Jahre und erscheint mir langfristig fair zu sein.

Diskontsatz: Aufgrund der erhöhten Branchenrisiken lege ich einen Diskontsatz von 12% an.

EPS und DPS: Die Entwicklung des Gewinns pro Aktie (EPS) und die geschätzten Dividendenzahlungen (DPS) habe ich den aktuellen Analystenschätzungen entnommen.

Mit diesen Annahmen ergibt sich ein fairer Wert von genau 500 USD. Dies entspricht beim aktuellen Kurs von 511 USD einer leichten Überbewertung von 2,2%.

Fazit: Sollte man investieren?

UnitedHealth bleibt ein dominanter Akteur im Gesundheitssektor mit einem beeindruckenden Geschäftsmodell und soliden Wachstumsperspektiven. Dennoch sollte man die politischen Risiken nicht unterschätzen: Die laufenden Ermittlungen und die zunehmende regulatorische Kontrolle könnten das Unternehmen langfristig unter Druck setzen. Für Anleger, die sich dieser Unsicherheiten bewusst sind und auf eine starke Marktstellung setzen wollen, bleibt UnitedHealth eine interessante Wahl. Wer hingegen einen ruhigeren Hafen sucht, könnte sich in weniger politisch exponierten Branchen umsehen – beispielsweise bei Konsumgütergiganten wie Nestlé, die höchstens dann ins Visier der Behörden geraten, wenn es um den Zuckergehalt ihrer Schokolade geht.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar