Bechtle AG – das klingt irgendwie nach schwäbischem Mittelstand, solide, nicht zu laut, aber mit einem gewissen Understatement. Und genau das ist das Erfolgsrezept des Unternehmens, das in Neckarsulm seinen Hauptsitz hat und dennoch im europäischen IT-Geschäft ein ganz schön großer Fisch ist.

Geschäftsmodell

Bechtle ist eines der größten IT-Systemhäuser Europas. Was das bedeutet? Stellt euch Bechtle wie den digitalen Hausmeister für Unternehmen vor – mit dem feinen Unterschied, dass Bechtle nicht bloß Glühbirnen wechselt, sondern komplexe IT-Infrastrukturen konzipiert, implementiert und wartet. Vom klassischen Hardwareverkauf über Softwarelösungen bis hin zu Cloud-Diensten und Managed Services: Bechtle liefert, installiert, betreut – und verdient dabei an allem.

Neben traditionellen IT-Diensten, wie etwa der Bereitstellung von Servern und Netzwerklösungen, bietet Bechtle auch moderne Cloud-Lösungen, betreut Managed Services und setzt zunehmend auf den Bereich Künstliche Intelligenz zur Optimierung von internen Prozessen und der Verbesserung des Kundenerlebnisses.

Multichannel-Strategie – vom lokalen Anbieter zum internationalen Partner

Ein zentrales Erfolgsmerkmal von Bechtle ist die Multichannel-Strategie. Über 120 Standorte in 14 europäischen Ländern ist Bechtle stets nah an seinen Kunden und bietet eine Kombination aus persönlicher Betreuung und digitalen Services. Das Unternehmen agiert dabei als ein internationaler Player, der gleichzeitig die regionalen Gegebenheiten berücksichtigt – eine wahre Meisterleistung, wenn es darum geht, sowohl global zu denken als auch lokal zu handeln.

Mit über 15.800 Mitarbeitenden ist Bechtle in der Lage, jederzeit auf die Bedürfnisse seiner Kunden einzugehen – sei es im Mittelstand, bei großen Konzernen oder im öffentlichen Sektor.

Zwei Geschäftsbereiche, eine Philosophie:

Bechtle ist in zweierlei Hinsicht ein IT-Allrounder: Als IT-Systemhaus und IT-E-Commerce-Unternehmen betreibt es zwei Geschäftsbereiche, die miteinander verwoben sind, um eine nahtlose Kundenbetreuung zu ermöglichen. In der Beratung und Integration von IT-Systemen ist Bechtle ein echter Profi, der nicht nur die technischen Lösungen bereitstellt, sondern diese auch kontinuierlich weiterentwickelt.

IT-Systemhaus & Managed Services

- Beratung, Infrastruktur, Betrieb – vom Rechenzentrum bis zum Endgerät.

- Bechtle betreut öffentliche Auftraggeber wie Kommunen und Universitäten genauso wie DAX-Konzerne.

IT-E-Commerce

- Der Online-Handel mit Hard- und Software für Geschäftskunden.

International unterwegs – aber nicht größenwahnsinnig

Bechtle ist in 14 europäischen Ländern präsent, von Norwegen bis Portugal. Die Internationalisierung erfolgt mit Maß und Ziel – keine aggressiven Milliardenübernahmen, sondern strategische Zukäufe kleinerer Systemhäuser, die gut zur DNA passen. Es ist eine Art Expansion im Wanderschuh, nicht im Ferrari – aber dafür mit stabilem Tritt.

Strategie: Vision 2030

Bechtles Strategie trägt den schnörkellosen Namen „Vision 2030“. Darin enthalten:

- Nachhaltiges Wachstum durch organisches Geschäft und gezielte Zukäufe

- Ausbau der Cloud- und Managed Services

- Fokus auf Mitarbeiterbindung und -ausbildung

- Ziel: Über 10 Milliarden Euro Umsatz bis 2030 (aktuell ca. 7 Mrd.)

Branche und Wettbewerb

Der Markt für IT-Dienstleistungen wächst seit Jahren solide. Cloud-Services, Cybersecurity, Homeoffice-Infrastrukturen – es gibt kaum ein mittelständisches Unternehmen, das nicht irgendeine Form der IT-Beratung braucht. DAX-Unternehmen haben in der Regel eigene, große IT -Abteilungen. Anders sieht es bei mittelständischen Unternehmen sowie in der Verwaltung aus, die hier gerne auf die Services von Bechtle zurückgreifen.

Wachstumstreiber:

- Digitalisierung der Verwaltung (Stichwort: „Digitalpakt Schule“)

- Migration in die Cloud

- IT-Security (Hacker schlafen bekanntlich nie)

- Nachhaltigkeit in der IT (Stichwort: „Green IT“)

- Künstliche Intelligenz, Automatisierung und IoT

IT wird nicht weniger, sondern mehr – und die Komplexität steigt. Das ist der Hebel für Anbieter wie Bechtle, die nicht nur Technik verkaufen, sondern integrierte Lösungen bieten.

Direkte Konkurrenten:

- Cancom (DE): direkter Wettbewerber mit ähnlichem Profil, aber kleinerem Fokus auf E-Commerce.

- Datagroup (DE): starker Fokus auf Cloud-Services und Managed IT.

- CDW und Insight (USA): international große Kaliber, aber schwächer in Europa.

Indirekte Konkurrenz:

- Große Softwareanbieter wie Microsoft, Oracle oder IBM, die direkt Cloudlösungen verkaufen – aber oft zu unflexibel für Mittelstandskunden.

- Lokale IT-Systemhäuser mit regionaler Verankerung.

Bechtle vereint Breite (über 14 Länder) mit Tiefe (individuelle Kundenbetreuung). Das Hybridmodell aus E-Commerce und Service macht das Unternehmen schwer kopierbar – und schafft einen gewissen Burggraben, gerade für kleinere Wettbewerber.

Chancen & Risiken

Chancen

Digitalisierung als Wachstumstreiber: Die fortschreitende Digitalisierung in Unternehmen und Verwaltungen stellt einen strukturellen Megatrend dar und bietet Bechtle ein erhebliches Wachstumspotenzial. Als etablierter IT-Dienstleister ist Bechtle ideal positioniert, um von der steigenden Nachfrage nach IT-Lösungen und Services zu profitieren.

Margenstarke Geschäftsmodelle: Der Ausbau von Managed Services und Cloud-Infrastrukturen eröffnet Bechtle die Möglichkeit, margenstärkere Geschäftsmodelle zu etablieren und somit die Profitabilität nachhaltig zu steigern.

Expansion und Marktmacht: Die europäische Expansion durch gezielte Übernahmen stärkt nicht nur die Marktstellung von Bechtle in Schlüsselregionen, sondern diversifiziert auch das Geschäftsportfolio und reduziert die Abhängigkeit von einzelnen Märkten.

IT-Sicherheit als stabiles Investitionsfeld: Die anhaltende Bedeutung der IT-Sicherheit, auch in wirtschaftlich schwierigen Zeiten, sichert Bechtle ein stabiles Investitionsfeld und kontinuierliche Nachfrage nach entsprechenden Lösungen und Dienstleistungen.

Kundenbindung durch Servicequalität: Die hohe Serviceintensität und der Fokus auf den Aufbau stabiler Kundenbeziehungen schaffen eine solide Basis für wiederkehrende Umsätze und langfristiges Wachstum.

Risiken

Margendruck im Hardwarebereich: Die Bruttomargen im klassischen Hardwaregeschäft sind traditionell niedrig – besonders im E-Commerce, wo der Wettbewerb über den Preis läuft. Zwar kompensiert Bechtle dies durch Serviceleistungen, doch das Risiko eines Preisverfalls bei Standardprodukten ist strukturell gegeben. Die Eintrittswahrscheinlichkeit ist hoch, das Risiko jedoch beherrschbar, solange der Serviceanteil am Umsatz steigt – was Bechtle aktiv forciert.

Fachkräftemangel: Qualifizierte IT-Spezialisten sind rar, heiß begehrt – und teuer. Das betrifft insbesondere Consulting- und Cloud-Experten. Der Engpass könnte mittel- bis langfristig das Wachstum ausbremsen oder die Lohnkosten erhöhen. Die Eintrittswahrscheinlichkeit ist sehr hoch, das Risiko für Bechtle aber mittel, da das Unternehmen eigene Ausbildungsinitiativen und duale Studiengänge fördert.

Konjunkturabhängigkeit: In wirtschaftlich schwierigen Zeiten kürzen viele Unternehmen ihre IT-Budgets – vor allem im Hardwarebereich. Zwar sind Managed Services oft vertraglich abgesichert, aber größere Projekte könnten verschoben werden. Die Eintrittswahrscheinlichkeit ist zyklisch schwankend, das Risiko in einer Rezession moderat bis hoch.

Wettbewerb durch Hyperscaler (AWS, Azure, Google Cloud): Diese globalen Anbieter bieten zunehmend Komplettlösungen direkt an Endkunden – oft günstiger, standardisierter, skalierbarer. Bechtle begegnet dem mit Beratung und Integration, ist aber in gewisser Weise auf das Wohlwollen dieser Plattformen angewiesen. Das Risiko ist mittel, die Eintrittswahrscheinlichkeit in den nächsten Jahren steigend, da immer mehr Unternehmen direkt auf Cloudplattformen umsteigen. Dennoch: Der Mittelstand bevorzugt häufig persönliche Betreuung – hier liegt Bechtles Stärke.

Technologische Disruption / Automatisierung: Standardisierte IT-Leistungen könnten durch Automatisierung (z. B. KI-gestützte Systemwartung) günstiger von Softwareanbietern übernommen werden. Noch ist das Szenario eher theoretisch, aber auf Sicht von 10 Jahren nicht auszuschließen. Die Eintrittswahrscheinlichkeit ist gering bis moderat, das potenzielle Risiko bei fehlender Anpassung jedoch hoch.

Gesamtfazit zu den Risiken: Bechtle ist kein Hochrisikowert – die meisten Risiken sind systemimmanent, langfristig kalkulierbar und werden vom Unternehmen aktiv adressiert. Dennoch sollten Anleger sich der strukturellen Herausforderungen bewusst sein: Fachkräfte, technologische Transformation und Plattformkonkurrenz sind keine vorübergehenden Phänomene. Sie definieren das Spielfeld der nächsten Dekade.

Kennzahlen

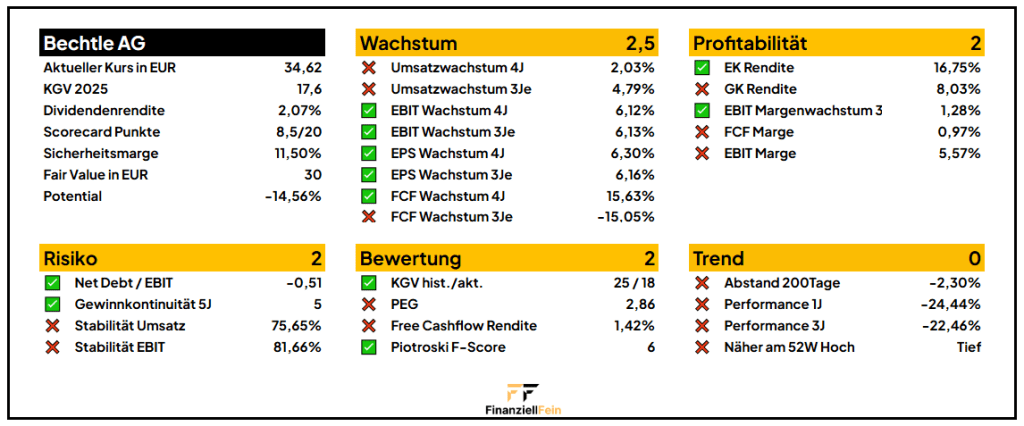

Weiter geht es mit den Kennzahlen der Bechtle Aktie. Dafür werfen wir einen Blick auf die Scorecard. Sie beleuchtet verschiedene Kennzahlen aus allen für eine Aktienanalyse wichtigen Kriterien.

Die Scorecard zeigt ein durchwachsenes Bild: Während das Unternehmen mit einer soliden EK-Rendite und einem leichten Margenwachstum punktet, trübt die unstete Entwicklung beim Umsatz, Gewinn und auch bei Free Cashflows das Gesamtbild. Die Aktie verliert zudem alle 4 Punkte aufgrund des aktuell weiterhin bestehenden Abwärtstrends.

Doch ganz so schlimm ist die Entwicklung nicht, da sowohl der Umsatz als auch der Gewinn langfristig steigt. Nur eben nicht an der Schnur gezogen, sondern unter Schwankungen.

Fairer Wert

Nur 8,5 Punkte in der Scorecard, ist die Aktie dennoch ein Kauf? Diese Frage beantwortet die Berechnung des fairen Wertes. Wie immer treffe ich hierfür ein paar Annahmen:

Sicherheitsmarge: In der Scorecard fehlen 11,5 Punkte, somit ergibt sich für die Berechnung des fairen Wertes eine Sicherheitsmarge von 11,5%.

Faires KGV: Das aktuelle KGV liegt mit 17,5 deutlich unter dem Schnitt der letzten Jahre von 25. Für die Bewertung der Bechtle Aktie habe ich mich für ein faires KGV von 20 entschieden. Aktuell erscheint mir die Aktie sehr zurückgenommen zu sein und aufgrund des erwarteten Wachstums und der Marktposition halte ich 20 für fair.

Diskontsatz: Bechtle ist kein Blue Chip. Zudem sind die Risiken nicht zu unterschätzen. Daher lege ich einen Diskontsatz von 12% an.

EPS und DPS: Die Entwicklung des Gewinns pro Aktie (EPS) und die geschätzten Dividendenzahlungen (DPS) habe ich den aktuellen Analystenschätzungen entnommen.

Mit diesen Annahmen ergibt sich ein fairer Wert von genau 31 EUR. Dies entspricht beim aktuellen Kurs von 34,62 EUR einer Überbewertung von 10,5%.

Die Dividende

Bechtle ist ein solider Dividendenwachstumswert. Denn die Dividende wächst stetig. Daher lohnt sich ein Blick auf die Dividendenkennzahlen.

Dividendenkennzahlen

- Seit über 24 Jahren keine Senkung bei der Dividende – sogar durch die Finanzkrise hindurch

- Ausschüttungspolitik bleibt defensiv und bietet genügend Spielraum für weitere Dividendensteigerungen

- Kein „Hochprozenter“, aber ein „Wachstumszahler“ – und das ist für die Rente oft besser

| Kennzahl | Wert |

|---|---|

| Dividendenrendite | 2,07% |

| Dividenden im Jahr | 1 |

| Steigert seit | 0 Jahren |

| Keine Senkung seit | 24 Jahren |

| Stabilität Dividende | 0,94 von max. 1,0 |

| Pay-Out (Gewinn) | 36 % |

| Pay-Out (Free Cashflow) | 18,9 % |

| Ø Steigerung (5 Jahre) | 14,08 % |

| Ø Steigerung (10 Jahre) | 14,5 % |

| Steigerung erwartet | 2,86 % |

Dividenden-Diskont-Modell

Zur Beurteilung der fairen Bewertung der Bechtle-Aktie lohnt sich ein Blick auf das Dividenden-Diskont-Modell (DDM). Dieses Modell geht davon aus, dass der Wert eines Unternehmens durch die zukünftigen Dividendenzahlungen bestimmt wird. Dabei wird der Barwert dieser Zahlungen unter Berücksichtigung eines angemessenen Diskontsatzes berechnet.

Berechnung des fairen Wertes mit dem Dividenden-Diskont-Modell

Formel: Fairer Wert=Dividende im nächsten Jahr / (r−g)

Parameter:

- Dividende (nächstes Jahr): 0,72 EUR

- Dividendenwachstum (g): 10%

- Diskontsatz (r): 12 %

Berechnung:

0,72 / (0,12−0,10) = 36 EUR

→ Ergebnis: Der faire Wert der Aktie auf Basis des Dividenden-Diskont-Modells liegt bei 36,00 €.

Natürlich ist das DDM besonders sensitiv gegenüber kleinen Veränderungen bei Wachstums- und Diskontsatz. Es bildet vor allem den Wert aus Sicht eines konservativen Einkommensinvestors ab, der primär auf Dividenden setzt. Bechtles tatsächliches Potenzial – etwa durch dynamisches Umsatzwachstum, margenstarke Cloud-Dienstleistungen oder KI-Integration – wird hier nur teilweise berücksichtigt.

Persönliches Fazit: Solide Basis, digitales Potenzial

Bechtle ist kein Start-up, das mit disruptiven Visionen Schlagzeilen macht – sondern ein konservativer Wachstumswert, der leise liefert. Mit einem klar strukturierten Geschäftsmodell, solider Bilanz, überzeugender Dividendenpolitik und einer intelligenten Strategie zur Digitalisierung der Wirtschaft positioniert sich Bechtle als verlässlicher IT-Partner für Unternehmen, Verwaltungen – und langfristige Anleger.

Die Aktie ist aktuell nicht unterbewertet, aber angesichts des nachhaltigen Wachstumspfads durchaus nicht zu teuer. Wer auf langfristige Stabilität, steigende Ausschüttungen und digitale Relevanz setzt, findet in Bechtle einen stillen Champion mit Dividendeninstinkt – kein Highflyer, aber ein Fels in der digitalen Brandung.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar