Wer bei PepsiCo nur an süße Brause denkt, unterschätzt einen der robustesten Dividendenlieferanten der Welt. Seit über 50 Jahren sprudeln hier die Ausschüttungen – Jahr für Jahr ein kleines Schlückchen finanzieller Freiheit für Anleger, die auf Qualität setzen.

Allerdings läuft es aktuell nicht rund bei PepsiCo, der Aktienkurs ist zuletzt deutlich gefallen. Lohnt sich heute noch der Griff ins Pepsi-Regal, wenn es um die Altersvorsorge geht? In dieser umfassenden Analyse nehmen wir das Unternehmen fein säuberlich auseinander: Geschäftsmodell, Wachstumstreiber, Risiken und – natürlich – die Dividendensubstanz.

PepsiCo Aktie auf einen Blick

| Kategorie | Details |

|---|---|

| WKN / ISIN | 851995 / US7134481081 |

| Ticker-Symbol | PEP (NASDAQ) |

| Marktkapitalisierung | ca. 183 Milliarden USD |

| Dividendenrendite | 4,06 % |

| Umsatzstruktur | 55 % Snacks, 45 % Getränke |

| Aktuelle Bewertung | Leicht unter fairem Wert, attraktive Einstiegschance |

| Investmentcase | Stetige Cashflows, zuverlässige Dividende, globale Marke |

Geschäftsmodell

Wenn von globalen Konsumgüter-Giganten die Rede ist, fällt unweigerlich der Name PepsiCo Inc.. Gegründet 1898, hat sich das Unternehmen weit über seine Ursprünge als Cola-Hersteller hinaus entwickelt und zählt heute zu den größten Nahrungsmittel- und Getränkeherstellern der Welt. Der Konzern vereint mehr als 20 Marken unter seinem Dach, von denen jede einzelne jährlich mehr als eine Milliarde US-Dollar Umsatz generiert.

Das Geschäftsmodell von PepsiCo ruht auf zwei starken Säulen:

- Snacks (z. B. Lay’s, Doritos, Cheetos, Quaker)

- Getränke (z. B. Pepsi, Gatorade, Tropicana, Mountain Dew)

Interessant ist, dass PepsiCo heute etwa 55 % des Umsatzes mit Snacks und nur noch 45 % mit Getränken erzielt – eine bewusste strategische Diversifizierung. Damit unterscheidet sich PepsiCo fundamental von Coca-Cola, das nahezu ausschließlich auf Getränke setzt.

PepsiCo verfolgt ein vertikal integriertes Geschäftsmodell: Produktion, Verpackung, Vermarktung und Distribution erfolgen weitgehend aus einer Hand. Diese Kontrolle über die gesamte Wertschöpfungskette verschafft dem Unternehmen hohe Effizienzvorteile.

Geografisch ist PepsiCo breit aufgestellt: Während Nordamerika der mit Abstand wichtigste Markt bleibt, wächst das Geschäft in aufstrebenden Regionen wie Lateinamerika, Afrika und Asien überdurchschnittlich stark.

Branche und Wettbewerb

Die Branche der Konsumgüter, insbesondere im Bereich „Food & Beverage“, zeichnet sich durch hohe Stabilität und Preissetzungsmacht aus. Konsumgüter des täglichen Bedarfs gehören zu den Produkten, bei denen die Nachfrage auch in Rezessionsphasen vergleichsweise stabil bleibt. Inflationsdruck lässt sich häufig an die Endkunden weitergeben – ein unschätzbarer Vorteil in wirtschaftlich unsicheren Zeiten.

Wettbewerbslandschaft:

- Coca-Cola bleibt der härteste Rivale im Getränkebereich.

- Nestlé, Mondelez und kleinere Anbieter konkurrieren im Snacksegment.

- Hinzu kommen neue Herausforderer im Bereich gesunde Ernährung und Functional Drinks, etwa kleinere Bio- oder Fitnessmarken.

PepsiCo begegnet diesem Druck mit Innovation: So wächst der Anteil gesünderer Produkte („Better for You“) im Portfolio stetig. Das Unternehmen investiert gezielt in Wasser, pflanzenbasierte Snacks und zuckerreduzierte Getränke, um die veränderten Verbraucherwünsche zu bedienen.

Warum der Aktienkurs von PepsiCo gefallen ist – und was das langfristig bedeutet

Der Aktienkurs von PepsiCo hat im vergangenen Jahr deutlich an Wert verloren. Verantwortlich dafür ist ein unglücklicher Cocktail aus unternehmerischen Herausforderungen, makroökonomischen Gegenwinden und regulatorischen Belastungen. Schauen wir uns die Ursachen und ihre mögliche Wirkung auf die Zukunft genauer an:

Schwächere Geschäftsentwicklung in Nordamerika

PepsiCo spürte im traditionell stärksten Markt Nordamerika einen merklichen Gegenwind. Besonders die bekannten Marken Frito-Lay und Quaker Foods mussten Einbußen hinnehmen:

- Der Umsatz sank im dritten Quartal 2024 um 0,6 %, während das organische Wachstum mit nur 1,3 % die Erwartungen klar verfehlte.

Langfristige Einschätzung:

Kurzfristige Schwächen sind nie erfreulich, aber PepsiCo verfügt über starke Marken und eine hohe Preissetzungsmacht. Diese fundamentale Stärke dürfte helfen, die temporäre Flaute zu überwinden – insbesondere, wenn Innovationen und Sortimentserweiterungen greifen.

Fazit: Eher temporäres Problem, nicht strukturell bedrohlich.

Produktrückrufe bei Quaker Foods

Ein massiver Rückruf innerhalb der Quaker Foods-Sparte traf PepsiCo empfindlich:

- Der organische Umsatz brach im dritten Quartal 2024 um 13 % ein, nach einem Einbruch von 18 % im Vorquartal.

Langfristige Einschätzung:

Produktrückrufe sind kurzfristig teuer und schädigen das Vertrauen der Kunden. Langfristig hängt viel davon ab, wie konsequent PepsiCo die Qualitätsprobleme adressiert und das Markenvertrauen wieder aufbaut.

Fazit: Belastend für die Jahre 2024/2025, aber bei gutem Krisenmanagement kein dauerhafter Schaden.

Belastungen durch Zölle und gestiegene Lieferkettenkosten

Neue Zolltarife und gestiegene Transportkosten setzen PepsiCo unter Druck:

- 10 % Zoll auf in Irland produziertes Sodakonzentrat.

- 25 % Zoll auf Aluminiumimporte.

- Weitere XXX% aufgrund von Trumps merkwürdiger Zollpolitik sind möglich…

Langfristige Einschätzung:

Handelskonflikte könnten sich als anhaltende Belastung auf die Kostenstruktur auswirken. Allerdings verfügt PepsiCo über die Möglichkeit, diese Effekte mittelfristig über Preisanpassungen und Effizienzsteigerungen abzufedern.

Fazit: Mittel- bis langfristiges Risiko, aber gut handhabbar.

Veränderungen im Konsumverhalten

Der Markt selbst verändert sich spürbar:

- Verbraucher reagieren auf Inflation mit einer stärkeren Hinwendung zu günstigeren Eigenmarken.

- Der zunehmende Einsatz von Gewichtsreduktionsmedikamenten mindert die Nachfrage nach traditionellen Snacks und Softdrinks.

Langfristige Einschätzung:

Diese Trends sind ernstzunehmen und werden sich wohl nicht kurzfristig umkehren. PepsiCo investiert jedoch bereits in neue, gesundheitsbewusstere Produktlinien und baut sein Portfolio entsprechend um. Die Innovationsfähigkeit wird entscheidend sein, um auch künftig relevant zu bleiben.

Fazit: Strukturelle Herausforderung, aber mit Chancen für einen erfolgreichen Wandel.

Zusammengefasst

PepsiCo steht aktuell vor spürbaren Belastungen, die sich sowohl aus hausgemachten Problemen als auch aus externen Faktoren ergeben. Viele dieser Herausforderungen erscheinen jedoch überwindbar, sobald operative Maßnahmen greifen und sich die wirtschaftlichen Rahmenbedingungen verbessern.

Das größte langfristige Risiko liegt in den strukturellen Veränderungen des Konsumverhaltens. Doch dank einer starken Markenbasis, hoher Innovationskraft und bewährtem Managementansatz bleibt PepsiCo für langfristige Anleger, die auf solide Dividenden und verlässliche Cashflows setzen, eine attraktive Option.

SWOT Analyse

Eine klare SWOT-Analyse bringt die strategische Situation auf den Punkt:

✅ Stärken (Strengths):

- Markenpower: Pepsi, Lay’s, Doritos, Tropicana – Markenbekanntheit ist enorm hoch.

- Diversifikation: Getränke und Snacks gleichen sich bei Schwankungen gegenseitig aus.

- Globale Reichweite: Über 200 Länder sorgen für stabile Umsatzströme.

- Dividendenkontinuität: 53 Jahre Dividendensteigerungen ohne Unterbrechung.

⚠️ Schwächen (Weaknesses):

- Verschuldung: Net Debt/EBIT liegt bei 2,46 – nicht kritisch, aber ein Auge drauf werfen!

- Hoher Payout des Free Cashflows: Über 100 % Ausschüttung bedeutet wenig Puffer bei Cashflow-Schwankungen.

- Abhängigkeit von Nordamerika: Rund 58 % des Umsatzes werden dort erzielt – geografische Risiken.

🚀 Chancen (Opportunities):

- Wachstum in Schwellenländern: Vor allem in Indien, Afrika und Lateinamerika boomt die Nachfrage nach westlichen Konsumgütern.

- Portfolio-Erweiterung: Gesunde Ernährung, nachhaltige Verpackungen und neue Vertriebskanäle (E-Commerce).

- Übernahmen: PepsiCo hat in der Vergangenheit kleinere Player wie SodaStream clever integriert.

🧨 Risiken (Threats):

- Regulatorische Eingriffe: Zuckergesetze, Verpackungsverordnungen oder Werbebeschränkungen könnten die Margen belasten.

- Rohstoffpreise: Inflation bei Rohstoffen wie Mais, Zucker und Aluminium erhöht die Kostenbasis.

- Wechselkursrisiken: Weltweite Präsenz bringt Währungsvolatilität ins Spiel.

Kennzahlen

Weiter geht es mit den Kennzahlen der PepsiCo Aktie. Dafür werfen wir einen Blick auf die Scorecard. Sie beleuchtet verschiedene Kennzahlen aus allen für eine Aktienanalyse wichtigen Kriterien.

Nur 11,5 Punkte in der Scorecard – da haben wir bei anderen Unternehmen schon deutlich bessere Ergebnisse gesehen.

Allerdings entfallen allein vier Punkte auf den aktuell negativen Trend, der PepsiCo stark belastet. Ohne diese kurzfristige Schwäche würde die Bewertung spürbar freundlicher ausfallen.

In puncto Wachstum schlägt sich PepsiCo durchaus respektabel: Die Wachstumsraten sind angesichts der Unternehmensgröße und der Reife der Branche solide und gesund. Auch bei der Profitabilität kann PepsiCo glänzen – allen voran mit einer beeindruckend hohen Eigenkapitalrendite, die ihre starke Kapitalallokation unterstreicht.

Umsatz und EBIT zeigen sich bemerkenswert stabil, was für die Qualität des Geschäftsmodells spricht. Die Verschuldung liegt zwar leicht erhöht, bewegt sich aber noch in einem unkritischen Bereich und sollte für ein Unternehmen dieser Größenordnung problemlos handhabbar sein.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibt’s exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Bewertung der PepsiCo Aktie

Fairer Wert

Nur 11,5 Punkte in der Scorecard – ist PepsiCo dennoch ein Kauf?

Diese Frage lässt sich, wie immer, am besten über eine nüchterne Bewertung des fairen Wertes beantworten. Dazu habe ich einige Annahmen getroffen:

Sicherheitsmarge: In der Scorecard fehlen 8,5 Punkte, weshalb ich für die Berechnung eine Sicherheitsmarge von 8,5 % ansetze. So bleibt genügend Puffer für mögliche Unsicherheiten.

Faires KGV: Das aktuelle Kurs-Gewinn-Verhältnis (KGV) liegt bei rund 18 – deutlich unter dem langjährigen Durchschnitt von etwa 27. Für die Bewertung setze ich ein faires KGV von 20 an. Angesichts des defensiven Geschäftsmodells, der starken Marken und der stabilen Marktposition erscheint mir dieser Wert als realistisch und keineswegs zu optimistisch.

Diskontsatz: Bei einem so soliden und etablierten Unternehmen wie PepsiCo verwende ich einen Diskontsatz von 10 %. Ich sehe aktuell keinen Anlass, hier einen Risikoaufschlag vorzunehmen.

EPS- und DPS-Entwicklung: Die Prognosen zur Entwicklung des Gewinns je Aktie (EPS) sowie der Dividendenzahlungen (DPS) basieren auf den aktuellen Analystenschätzungen. Diese bieten eine fundierte Grundlage für die Bewertung.

Mit diesen Annahmen ergibt sich ein fairer Wert von genau 134 USD. Dies entspricht beim aktuellen Kurs von 133,38 USD einer fairen Bewertung.

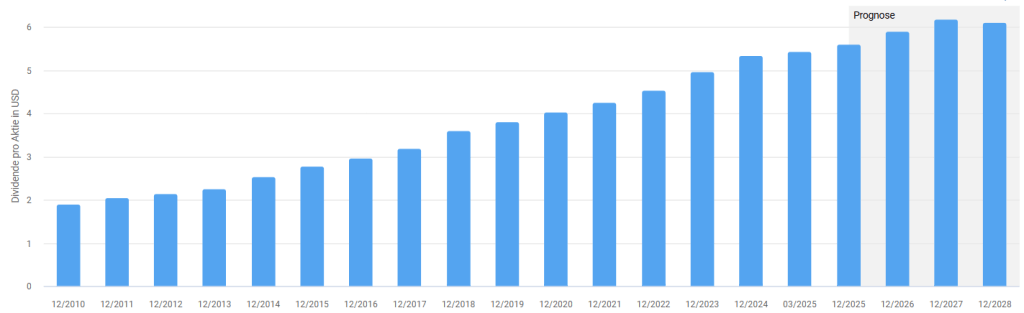

Die Dividende

PepsiCo ist ein waschechter Dividendenaristokrat – ein Unternehmen, das seine Dividende seit über 25 Jahren Jahr für Jahr erhöht. Das unterstreicht nicht nur die finanzielle Stärke, sondern auch die außergewöhnliche Verlässlichkeit, auf die sich Anleger langfristig verlassen können.

Schauen wir uns die einzelnen Kennzahlen an:

| Kennzahl | Wert |

|---|---|

| Dividendenrendite aktuell | 4,06 % |

| Dividendenerhöhungen | 53 Jahre in Folge |

| Dividendenrendite | 4,21% |

| Dividendensicherheit | 0,99 von 1,0 |

| Payout auf Gewinnbasis | 67,5 % |

| Payout auf FCF-Basis | 102,6 % |

| Durchschnittliches Dividendenwachstum (5 Jahre) | 7,29 % |

| Erwartetes Dividendenwachstum | 5,07 % |

Persönliches Fazit

PepsiCo ist der sprudelnde Klassiker für die langfristige Altersvorsorge. Das Unternehmen kombiniert:

- Markenstärke,

- Diversifikation,

- globale Reichweite

- und eine beeindruckende Dividendenhistorie.

Aktuell bietet die Aktie eine attraktive Dividendenrendite bei moderater Bewertung. Zwar gibt es kleinere Wolken am Horizont, doch insgesamt zeigt PepsiCo eine beeindruckende Resilienz.

Wer auf der Suche nach einer verlässlichen Basisposition im Dividendendepot ist, die auch in schwierigen Zeiten Cashflows liefert, dürfte bei PepsiCo fündig werden.

Finanziell Feines Fazit:

„PepsiCo ist ein grundsolider Dividendenwert und eine attraktive Ergänzung für jedes langfristig ausgerichtete Depot.Gerade die aktuelle Kursschwäche eröffnet dabei interessante Einstiegschancen für geduldige Anleger.“

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar