Seit dem 1. Mai lässt sich in Deutschland wieder ganz ohne Umwege in Schweizer Aktien investieren – höchste Zeit also, ein Unternehmen aus der Alpenrepublik ins Rampenlicht zu rücken.

Wir erleben immer wieder, dass sich Wirtschaftstrends im Quartalsrhythmus drehen und Hypes oft schneller verglühen als sie entflammt sind. Als langfristig orientierte Anleger sollten wir daher besser auf diejenigen Unternehmen schauen, die sich nicht durch schrille Schlagzeilen definieren, sondern durch konsequente Forschung, globale Präsenz und – besonders für Dividendenliebhaber wichtig – eine verlässliche Kapitalrendite. Novartis gehört zweifellos in diese Kategorie.

In dieser Analyse beleuchten wir daher alle wesentlichen Aspekte des Schweizer Pharmaunternehmens, um einschätzen zu können, ob Novartis zu unserer langfristigen Anlagestrategie passt. Viel Spaß beim Lesen.

Geschäftsmodell

Novartis ist einer der größten Pharmakonzerne der Welt. Gegründet wurde das Unternehmen 1996 durch die Fusion zweier traditionsreicher Chemie- und Pharmakonzerne: Ciba-Geigy und Sandoz. Der Name „Novartis“ steht symbolisch für „neue Künste“ (lateinisch novae artes) – was angesichts des Geschäftsmodells durchaus passend ist.

Im Jahr 2024 beschäftigte Novartis rund 75.883 Mitarbeiter weltweit und erzielte einen Umsatz von 51,72 Milliarden US-Dollar – ausschließlich aus dem Bereich Innovative Medicines, nachdem das Generika-Geschäft (Sandoz) 2023 abgespalten wurde.

Das Grundprinzip des Geschäftsmodells lässt sich wie folgt zusammenfassen:

Novartis entwickelt hochspezialisierte Medikamente zur Behandlung komplexer, oft chronischer oder lebensbedrohlicher Krankheiten. Diese werden nach erfolgreicher Zulassung über Jahre hinweg zu Premiumpreisen verkauft, solange der Patentschutz anhält. Forschung, Zulassung und Vertrieb erfolgen dabei unter eigener Kontrolle, weltweit und stark reguliert.

Die Wertschöpfungskette bei Novartis gliedert sich klassisch in fünf zentrale Stufen:

- Forschung & Entwicklung (F&E):

Jährlich investiert Novartis sehr viel Geld in F&E. Dabei entstehen neue Wirkstoffe (sogenannte NCEs: New Chemical Entities) in firmeneigenen Forschungszentren, oft auf Basis von Plattformtechnologien (z. B. monoklonale Antikörper, Radioligandentherapie, Zell- und Gentherapie, mRNA). - Klinische Studien:

Neue Arzneimittel durchlaufen drei klinische Phasen, in denen Sicherheit, Wirksamkeit und Nutzen-Risiko-Verhältnis geprüft werden. Hier entscheidet sich, ob aus einem Hoffnungsträger ein Blockbuster wird – oder ein Totalverlust. - Zulassung & Markteinführung:

Die Produkte werden nach erfolgreicher klinischer Prüfung bei den Zulassungsbehörden eingereicht – FDA (USA), EMA (EU), Swissmedic (CH) etc. Der Prozess ist hochkomplex und stark reguliert. Kommt die Zulassung, folgt die Markteinführung samt Preisverhandlungen mit Gesundheitsbehörden, Kassen und Kliniken. - Produktion:

Ende 2024 verfügte Novartis über mehr als 30 Produktionsstandorte weltweit. Hier werden komplexe Biopharmazeutika, Therapien und klassische Arzneimittel hergestellt – teils in kleinen Chargen, aber mit hohen Anforderungen an Qualität und Rückverfolgbarkeit. - Vertrieb & Lifecycle-Management:

Ein weltweiter Außendienst, medizinisches Fachpersonal und strategisches Produktmanagement sichern die Vermarktung. Parallel wird der Lebenszyklus der Produkte durch neue Indikationen, Dosierungen oder Kombinationen verlängert.

Umsatzverteilung nach Therapiegebieten

Die Aufstellung zeigt: Novartis hat keine Ein-Produkt-Abhängigkeit, sondern ein diversifiziertes, aber fokussiertes Portfolio. Ein Drittel des Umsatzes stammt aus der Krebsforschung – ein Bereich mit stetigem medizinischem Fortschritt, aber auch hoher Konkurrenz und regulatorischem Risiko.

| Therapeutisches Segment | Umsatzanteil (2024) |

|---|---|

| Onkologie | 29,3 % |

| Immunologie | 18,5 % |

| Herz-Kreislauf, Nieren, Stoffwechsel | 17 % |

| Neurologie | 9,4 % |

| Auftragsfertigung / Sonstige | 25,8 % |

Letztere Position umfasst unter anderem Produktionsdienstleistungen für andere Pharmafirmen – ein wachsender Sektor, der Stabilität ins Gesamtmodell bringt.

Umsatzverteilung nach Regionen

Novartis ist klar global aufgestellt, aber mit einem starken Fokus auf den US-Markt – dort, wo Medikamente die höchsten Preise erzielen und neue Therapien zuerst eingeführt werden.

| Region | Anteil am Umsatz (2024) |

|---|---|

| USA | 42 % |

| Europa (inkl. Schweiz) | 30,9 % |

| Asien / Afrika / Australasien | 20 % |

| Kanada & Lateinamerika | 7,1 % |

USA und Europa zusammen bringen mehr als 70 % des Umsatzes. Diese Märkte sind politisch stabil, aber zunehmend reguliert. China gewinnt an Bedeutung, bleibt aber schwierig wegen Preisdruck und lokaler Wettbewerber.

Strategischer Fokus: High-Impact-Medicine

CEO Vasant Narasimhan, seit 2018 im Amt, hat Novartis auf „High-Impact Medicine“ ausgerichtet. Das bedeutet:

- Fokus auf Therapien mit hohem medizinischen Nutzen

- Pipeline in Bereichen mit ungedecktem Bedarf

- Investition in präzisionsmedizinische Technologien

- Abbau von Randaktivitäten (z. B. Generika, OTC)

Diese Strategie zahlt sich zunehmend aus – operative Marge, Umsatzwachstum und Innovationsquote steigen. Gleichzeitig ist Novartis kein „Startup auf Speed“, sondern bleibt eine Cashmaschine mit Bilanzstärke und Dividendenkraft.

Branche & Wettbewerb – Der milliardenschwere Kampf um Gesundheit

Die Pharmabranche ist kein Ponyhof – eher ein Hochsicherheitstrakt mit forschenden Genies, wachenden Behörden und Konzernen, die sich in einem nervenaufreibenden Marathon gegenseitig überholen wollen. Wer hier über Jahrzehnte mithalten will, braucht nicht nur Milliardenbudgets, sondern auch eine feine Nase für regulatorische Strömungen, Patientenbedürfnisse – und profitable Nischen.

Die globale Pharmaindustrie – ein Überblick

Die weltweite Pharmaindustrie ist ein wirtschaftliches Schwergewicht mit einem Marktvolumen von rund 1.500 Milliarden US-Dollar (2024). Ihr Wachstum wird von mehreren Megatrends getrieben:

- Demografie: Die Weltbevölkerung altert – und ältere Menschen brauchen mehr Medikamente. Klingt nüchtern, ist aber ein verlässlicher Wachstumstreiber.

- Chronische Erkrankungen: Herz-Kreislauf, Diabetes, Krebs – die „Volkskrankheiten“ nehmen zu und verlangen dauerhafte Therapien.

- Innovation & Präzisionsmedizin: Neue Technologien wie Genom-Editing, Immuntherapien oder KI-getriebene Medikamentenentwicklung eröffnen riesige neue Felder.

- Besserer Zugang in Schwellenländern: Immer mehr Menschen erhalten Zugang zu medizinischer Versorgung – insbesondere in Asien und Lateinamerika.

Es gibt aber auch „Bremsfaktoren“, die sich negativ auf das Marktwachstum auswirken:

- Regulierung: Strenge Zulassungsverfahren, Preisdeckel, zunehmender staatlicher Einfluss.

- Kostenkontrolle: Gesundheitssysteme weltweit kämpfen mit Budgetengpässen – das führt zu einem Preisdruck.

- Generikawettbewerb: Sobald Patente auslaufen, fallen die Preise rapide. Das zwingt Konzerne zu ständiger Innovation.

Fazit: Der Markt wächst stetig, aber nicht geradlinig – es ist ein Rennen mit Hürden, aber auch reichlich Preisgeld.

Novartis – Wo steht der Konzern?

Novartis hat sich bewusst vom klassischen „Alleskönner“ zum fokussierten Spezialisten entwickelt. Die Abspaltung von Sandoz (Generika) 2023 war ein strategischer Meilenstein: Novartis konzentriert sich seither auf patentgeschützte, margenstarke Medikamente im Bereich innovativer Arzneimittel (Innovative Medicines). Das Geschäftsmodell beruht dabei auf zwei starken Säulen:

- Pharmaceuticals – klassische Medikamente gegen weitverbreitete Krankheiten wie Herzschwäche, MS, Augenleiden.

- Oncology – hochspezialisierte Krebstherapien, zunehmend auch mit Zell- und Gentherapien.

Kernausrichtung: Weniger Masse, mehr Klasse – also lieber ein teures Medikament mit großem medizinischem Mehrwert, als hundert Mittelchen ohne echten USP.

Das positioniert Novartis als Premiumanbieter – ein Vorteil in margenstarken Märkten, aber auch anfällig bei Fehlschlägen.

Wer sind die Hauptkonkurrenten?

Roche (CH)

- Enge Verwandtschaft mit Novartis, auch geografisch.

- Stark in Onkologie und Biotech.

- Große Stärke: Diagnostik (Labortests) – hier ist Novartis schwächer aufgestellt.

Pfizer (USA)

- Fokus stärker auf Impfstoffe (z. B. COVID mit BioNTech).

- Breiteres OTC-Geschäft (freiverkäufliche Medikamente).

- Volatileres Geschäftsmodell, da impfstofflastig.

Johnson & Johnson (USA)

- Neben Pharma auch Konsumgüter und Medizintechnik.

- Breiter aufgestellt, aber weniger fokussiert auf innovative Medikamente.

- Sehr solide Bilanz und konservative Ausschüttungspolitik – ein Dividendenliebling.

AstraZeneca (UK)

- Überdurchschnittlich hohes Umsatzwachstum.

- Stark in Onkologie, kardiovaskulären Erkrankungen und Atemwegstherapien.

- Größere Risikobereitschaft bei Akquisitionen – was Chancen und Stolperfallen zugleich bietet.

Merck & Co. (USA)

- Gigantischer Erfolg mit dem Krebsmedikament „Keytruda“.

- Sehr fokussiert auf Onkologie – jedoch auch stark abhängig davon.

- Hohe Bewertung am Markt – wachstumsorientiert, aber nicht billig.

Marktdynamik: Der Spagat zwischen Profit und Moral

Pharmaunternehmen stehen gesellschaftlich oft unter besonderer Beobachtung: Zu teuer, zu langsam, zu profitgierig – so die häufige Kritik. Das erschwert es, offensiv Preise durchzusetzen. Gerade in westlichen Märkten ist daher die Fähigkeit gefragt, nicht nur innovativ, sondern auch politisch geschickt zu agieren.

Novartis verfolgt hier zunehmend das Modell:

- Regionale Preisstaffelung

- Zugangspartnerschaften mit NGOs

- Open Innovation mit Universitäten

Diese Strategie sorgt für gesellschaftliche Akzeptanz – und schützt langfristig die Marke und den Kapitalzugang.

Branchen-Fazit

Novartis agiert in einem der anspruchsvollsten, aber auch stabilsten Märkte der Welt. Der medizinische Bedarf ist universell, die Eintrittshürden sind hoch, und die Innovationskraft entscheidet über Erfolg oder Bedeutungslosigkeit.

SWOT-Analyse

SWOT steht für Strengths (Stärken), Weaknesses (Schwächen), Opportunities (Chancen) und Threats (Risiken). Es ist ein strategisches Werkzeug, das dabei hilft, die aktuelle Position eines Unternehmens im Markt ganzheitlich zu erfassen – und zwar nicht nur oberflächlich, sondern mit Blick auf interne Stärken und Schwächen sowie externe Chancen und Gefahren.

✅ Stärken (Strengths)

Breites, diversifiziertes Medikamentenportfolio: Novartis verkauft Medikamente in den Bereichen Onkologie, Herz-Kreislauf, Immunologie, Neurologie u. v. m. Diese Diversifikation ist aus Investorensicht Gold wert: Fällt ein Medikament weg (etwa durch Patentverlust), reißen andere Produkte diese Lücke häufig wieder auf. Es gibt keinen dominanten Blockbuster, von dem das Überleben abhängt – ein entscheidender Unterschied zu volatileren Biotech-Unternehmen. Ein robustes Portfolio bedeutet stabilere Umsätze und weniger Klumpenrisiken.

Forschungsstarke Pipeline: Novartis betreibt aktuell über 150 klinische Studien in verschiedenen Phasen (I–III) – das ist gewaltig. Die Pipeline ist nicht nur breit, sondern auch zukunftsorientiert – gerade in hochmargigen Nischen. Voraussetzung für Wertschöpfung: erfolgreiche Studien und schnelle Zulassungen.

Starke Schweizer Basis: Der Sitz in der Schweiz ist kein Zufall: Ein politisch stabiles, wirtschaftlich starkes und innovationsfreundliches Umfeld. Zudem locken steuerliche Vorteile und ein ausgezeichneter Talentpool. Der starke Franken ist zwar kostenintensiv, stärkt aber die Bilanzqualität (mehr dazu bei den Risiken).

Dividendenstabilität mit Historie: Seit über 25 Jahren steigert oder hält Novartis seine Dividende – in Schweizer Franken! In Kombination mit dem stabilen Cashflow und der konservativen Ausschüttungspolitik ergibt das eine hohe Planungssicherheit für einkommensorientierte Anleger.

⚠️ Schwächen (Weaknesses)

Hohe Abhängigkeit von Patenten: Die Achillesferse jedes Pharmaunternehmens: Sobald ein Patent ausläuft, dürfen Generikahersteller das Medikament kopieren – mit entsprechendem Preisverfall. Novartis verliert in den nächsten Jahren bei einigen Medikamenten den Patentschutz, etwa bei Cosentyx (Umsatz > 4 Mrd. USD). Ohne starke Nachfolger aus der Pipeline kann das zu spürbaren Umsatzeinbrüchen führen.

Geringe Präsenz bei Diagnostik und Impfstoffen: Während Konzerne wie Roche (Diagnostik) oder Pfizer (Impfstoffe) in pandemischen Zeiten kräftig profitierten, war Novartis dort quasi nicht vertreten. Auch langfristig ist das ein Nachteil, denn Diagnostik wird durch personalisierte Medizin immer wichtiger. Diese fehlende vertikale Integration macht Novartis im Vergleich etwas weniger breit aufgestellt.

Träge Produktzyklen: Bis ein neues Medikament auf den Markt kommt, vergehen oft 10–15 Jahre. Dabei kann vieles schiefgehen – von Studienabbrüchen bis zu Zulassungsproblemen. Zudem reagiert das Geschäftsmodell langsamer auf Marktveränderungen als etwa ein Tech-Unternehmen.

🚀 Chancen (Opportunities)

Zell- und Gentherapien im Aufschwung: Novartis gehört zu den Pionieren in diesem Bereich – Zolgensma (Gentherapie für Kleinkinder mit Muskelschwäche) ist ein Vorzeigeprodukt. Diese Therapien sind medizinisch bahnbrechend und wirtschaftlich hocheffizient: geringe Produktionskosten, hohe Preise, geringer Wettbewerb. Langfristig können solche Therapien die Margen und Marktstellung erheblich verbessern.

Demografischer Rückenwind: Der Megatrend ist eindeutig: Die Welt altert. Bis 2050 wird sich die Zahl der über 65-Jährigen weltweit mehr als verdoppeln. Mit dem Alter steigt die Medikamentennachfrage. Gerade in chronischen Krankheitsfeldern wie Herzinsuffizienz oder Krebs ist Novartis stark positioniert. Mehr Patienten = größerer Markt – ein struktureller Wachstumstreiber.

Künstliche Intelligenz in der Medikamentenentwicklung: Novartis investiert gezielt in KI, um Wirkstoffe schneller zu identifizieren und klinische Studien effizienter zu gestalten. Das reduziert Entwicklungskosten und erhöht die Erfolgswahrscheinlichkeit. Wer früh KI integriert, kann langfristig Wettbewerbsvorteile sichern.

❗ Risiken (Threats)

Politische Regulierung und Preisdruck: Gerade in den USA (dem wichtigsten Pharmamarkt) wird zunehmend über Preiskontrollen diskutiert – etwa durch Medicare-Verhandlungen. Auch die EU drängt auf günstigere Preise. Das kann die Margen massiv unter Druck setzen – gerade bei neuen, teuren Therapien.

Reputations- und Haftungsrisiken: Ein Skandal um Studiendaten, ein Rückruf wegen Nebenwirkungen oder ein verpfuschter Zulassungsprozess – das Vertrauen kann schnell Schaden nehmen. Gerade bei Gentherapien ist das Risiko besonders sensibel. Solche Ereignisse können nicht nur den Aktienkurs, sondern auch die langfristige Markenwahrnehmung beschädigen und hohe Schadesersatzforderungen nach sich ziehen.

Währungsrisiken durch globalen Umsatz: Novartis erzielt Einnahmen in USD, Euro, Yen, Yuan – aber bilanziert in Franken. Die Frankenstärke kann zu buchhalterischen Einbußen führen, ohne dass das operative Geschäft leidet. Trotzdem wird der Gewinn je Aktie dadurch verwässert. Für Anleger wichtig: Die Währungsentwicklung beeinflusst die Dividende in Euro spürbar.

🧮 SWOT-Fazit

| Kategorie | Beurteilung |

|---|---|

| Stärken | Stabiles Geschäftsmodell, exzellente Dividendenhistorie, Innovationskraft |

| Schwächen | Patentrisiken, begrenzte Breite im Portfolio, langsame Entwicklungszyklen |

| Chancen | Demografie, KI, zukunftsfähige Therapien mit hoher Marge |

| Risiken | Politischer Gegenwind, Reputationsrisiken, Frankenstärke als Ertragsbremse |

Unterm Strich: Novartis ist kein Selbstläufer, aber ein gut gerüsteter, solider Verteidiger im Depot – besonders, wenn man auf stabile Dividenden und gesundes Wachstum setzt. Risiken bestehen, sind aber nicht übermächtig – sofern die Pipeline liefert und die Politik nicht zu stark bremst.

Kennzahlen

Novartis präsentiert sich zahlenmäßig als das, was man in der Schweiz gerne als „solide“ bezeichnet – und das ist als Kompliment gemeint. Der Pharmariese punktet mit hoher Profitabilität, einer gesunden Bilanz und verlässlichen Ausschüttungen – für uns Anleger mit langfristigem Horizont ein erfreuliches Fundament.

In unserer Scorecard erreicht Novartis aktuell 15 von 20 möglichen Punkten, ein überraschend guter Wert für ein Unternehmen, das eher als Slow Grower zu sehen ist.

Wachstum – eher kontrolliert als dynamisch

- Umsatzwachstum

Das Umsatzwachstum ist gedämpft, was u. a. mit der Abspaltung der Generikasparte Sandoz zusammenhängt. Rein organisch und auf die Kernsparten konzentriert, liegt das Wachstum höher, aber dennoch ist Novartis kein Wachstumswunder. - Gewinnwachstum

Der Gewinn pro Aktie hat sich hingegen ordentlich entwickelt. Das liegt vor allem an Kosteneffizienz und Aktienrückkäufen – also an Maßnahmen, die den Aktionären direkt zugutekommen. - Free Cashflow-Wachstum

Stabiler Cashflow ist Gold wert – und Novartis beweist, dass es trotz mäßigem Umsatzwachstum gelingt, die Kassen zu füllen.

Profitabilität – stark wie ein Schweizer Franken

- EBIT-Marge: 38,74 %

Das ist ein beeindruckender Wert, der signalisiert: Ein großer Teil des Umsatzes bleibt operativ als Gewinn hängen. Zum Vergleich: Werte jenseits der 30 % sind in der Branche eher Ausnahme als Regel. - Eigenkapitalrendite: 27,05 %

Novartis wirtschaftet äußerst effizient mit dem eingesetzten Kapital. Hohe Kapitalrenditen sind ein gutes Zeichen für die Fähigkeit, zukünftige Gewinne zu generieren – auch ohne ständig neue Schulden aufzunehmen. - Free Cashflow-Marge: 19,91 %

Der Cashflow ist der wahre Pulsschlag eines Unternehmens – und bei Novartis schlägt er kräftig. Fast 20 % der Umsätze werden als freier Mittelzufluss ausgewiesen, was finanziellen Spielraum für Dividenden, Rückkäufe oder Investitionen eröffnet.

Dividende – attraktiv, verlässlich, gut abgesichert

- Dividendenrendite: 3,46 %

Damit liegt Novartis über dem Branchenschnitt und deutlich über der Verzinsung konservativer Anleihen. Die Dividende wurde seit 28 Jahren nicht mehr gesenkt – eine seltene Konstanz in einem zyklischen Umfeld. - Ausschüttungsquote (2025e): ca. 50 %

Ein gesunder Wert: Er signalisiert, dass noch genug Mittel für Forschung, Entwicklung und Rücklagen verbleiben, ohne die Dividendenqualität zu gefährden. - Dynamik: Mit einem erwarteten Anstieg auf 4,17 USD bis 2028 wächst die Dividende gemächlich, aber stetig – ideal für ein einkommensorientiertes Depot.

Verschuldung & Bilanzqualität – konservativ und robust

- Net Debt / EBIT: 0,77

Eine niedrige Verschuldung im Verhältnis zum operativen Ergebnis spricht für finanzielle Flexibilität – auch bei Zinserhöhungen oder Übernahmen kein Stress in der Bilanz. - Eigenkapitalquote: ca. 50 % (Branchenniveau)

Solide – Novartis steht bilanziell sicher da, mit ausreichend Puffer gegen konjunkturelle oder regulatorische Schwankungen.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibt’s exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Bewertung & Fairer Wert

Eine gute Firma ist nicht automatisch eine gute Aktie – das hängt am Ende vom Preis ab. Wer für Novartis aktuell an der Börse rund 113 USD bezahlt, möchte wissen: Ist das günstig, fair oder schon ambitioniert?

Bewertung auf Basis Kurs-Gewinn-Verhältnis (KGV)

- Aktuelles KGV (2025e): 16,8

Historisch pendelte Novartis meist um das KGV 18 – damit liegt die Aktie leicht unter ihrem fairen Bewertungsniveau, wenn man das Geschäftsmodell für ebenso stabil wie früher hält. - PEG-Ratio: 1,71

Das Verhältnis von KGV zum Gewinnwachstum ist solide, aber nicht berauschend günstig. Es zeigt: Man zahlt für Qualität, bekommt aber immerhin auch Wachstum dafür. - Ein FCF Yield über 4 % ist für Qualitätsaktien durchaus attraktiv – gerade im gegenwärtigen Zinsumfeld. Für Langfristinvestoren ist das ein solides Niveau, bei dem man weder Gier noch Angst haben muss.

Fairer Wert

Zur Berechnung des fairen Wertes habe ich folgende Annahmen getroffen:

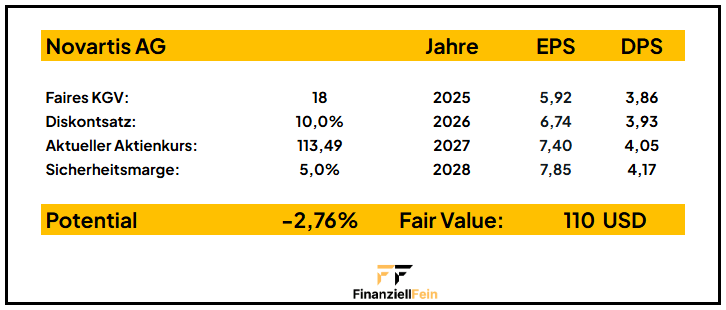

Sicherheitsmarge: In der Scorecard fehlen 5 Punkte, weshalb ich für die Berechnung eine Sicherheitsmarge von 5 % ansetze. So bleibt genügend Puffer für mögliche Unsicherheiten.

Faires KGV: Für die Bewertung setze ich ein faires KGV von 18 an, was dem Schnitt der letzten 10 Jahre entspricht.

Diskontsatz: Bei einem so soliden und etablierten Unternehmen wie Novartis verwende ich einen Diskontsatz von 10 %. Ich sehe aktuell keinen Anlass, hier einen Risikoaufschlag vorzunehmen.

EPS- und DPS-Entwicklung: Die Prognosen zur Entwicklung des Gewinns je Aktie (EPS) sowie der Dividendenzahlungen (DPS) basieren auf den aktuellen Analystenschätzungen. Diese bieten eine fundierte Grundlage für die Bewertung.

Mit diesen Annahmen ergibt sich ein fairer Wert von 110 USD. Dies entspricht beim aktuellen Kurs von 113,49 USD einer ziemlich fairen Bewertung.

Fazit: Novartis – Stabiler Qualitätswert für langfristige Anleger

Novartis präsentiert sich als substanzstarker Pharmakonzern mit einem diversifizierten Produktportfolio und einer soliden finanziellen Basis. Der Fokus auf patentgeschützte Medikamente in wachstumsstarken Indikationsgebieten wie Onkologie, Immunologie und Kardiologie bietet mittelfristig gute Wachstumsperspektiven, auch wenn der Preisdruck im Gesundheitswesen, regulatorische Risiken und hohe Forschungsaufwendungen strukturelle Herausforderungen darstellen.

Für langfristig orientierte Privatanleger ist Novartis aus mehreren Gründen attraktiv:

Defensive Branche, die sich in wirtschaftlich schwierigen Phasen als vergleichsweise stabil erweist.

Stabile Dividendenpolitik mit einer aktuellen Rendite von rund 3,7 % und einer jahrzehntelangen Historie kontinuierlicher Ausschüttungen.

Solide Bilanzkennzahlen, darunter eine Eigenkapitalquote von über 50 %, ein hoher Free Cashflow und eine moderate Verschuldung.

Verlässliche Ertragsbasis, gestützt durch Blockbuster-Medikamente und eine forschungsgetriebene Pipeline.

Die Aktie erscheint aktuell fair bepreist zu sein. Den fairen Wert sehe ich bei 110 USD.

Finanziell Feines Fazit:

„Novartis ist ein defensiver Qualitätswert mit zuverlässiger Dividende und solider Bilanz – eine stabile Ergänzung für jedes langfristig orientierte Depot. Besonders für Anleger mit Fokus auf Altersvorsorge bietet die Aktie planbare Erträge und attraktive Perspektiven.“

Was ist deine Meinung zu Novartis? Hast du die Aktie vielleicht sogar selbst im Depot?

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar