Der Frühling bringt bekanntlich frischen Wind – auch auf meiner Watchlist ist jetzt Zeit für eine kleine, wohltuende Bestandsaufnahme. Höchste Zeit also für ein Update: Welche der bereits analysierten Aktien haben sich spürbar bewegt – sei es im Kurs oder in der Substanz? Haben sich durch neue Gewinn- und Dividendenprognosen die fairen Werte verschoben? Und vor allem: Welche Kandidaten nähern sich durch aktualisierte Schätzungen wieder der vielversprechenden Kaufzone?

Bewertungsmethode: So ermittle ich den fairen Wert einer Aktie

Alle Aktien auf meiner Watchlist habe ich bereits ausführlich analysiert – die jeweiligen Aktienanalysen findet ihr wie gewohnt direkt auf dem Blog. Doch ob eine qualitativ starke Aktie tatsächlich kaufenswert ist, entscheidet letztlich die Bewertung. Und damit stellt sich die zentrale Frage: Wie hoch ist der faire Wert der Aktie – gemessen an der Substanz, dem Gewinnpotenzial und dem Risiko?

Für jede Aktie auf meiner Liste berechne ich den fairen Wert nach einem strukturierten Verfahren, das auf vier Säulen basiert:

Scorecard

Im ersten Schritt ermittele ich die Punktzahl des Unternehmens auf meiner Scorecard – hier sind maximal 20 Punkte möglich. Für jeden fehlenden Punkt erhöhe ich die Sicherheitsmarge um 1 %. Ein Unternehmen mit 16 Punkten muss also rund 4 % günstiger bewertet sein, um als attraktiv zu gelten. Die Scorecard berücksichtigt u. a. Bilanzstärke, Wachstum und Rentabilität.

Fair Value KGV – Bewertung im historischen Kontext

Anschließend bestimme ich ein faires Kurs-Gewinn-Verhältnis (KGV). Dabei vergleiche ich das aktuelle Multiple mit dem durchschnittlichen KGV der letzten fünf Jahre und beziehe zusätzlich die Bewertung vergleichbarer Unternehmen ein. So erkenne ich, ob der Markt aktuell übertreibt – nach oben oder unten.

Gewinn- und Dividendenprognosen

Die erwarteten Gewinne je Aktie (EPS) und Dividenden je Aktie (DPS) entnehme ich den aktuellen Analystenschätzungen. Diese Prognosen dienen als Grundlage für die Ertragsbewertung – stets mit einem Blick auf ihre Plausibilität und Nachhaltigkeit.

Diskontierung zukünftiger Erträge

Um den heutigen Wert künftiger Gewinne zu berechnen, verwende ich einen Diskontierungszinssatz von 10 %. Dieser reflektiert den Zeitwert des Geldes und eine konservative Mindestrenditeerwartung. Bei risikoreicheren Titeln oder Branchen passe ich diesen Satz entsprechend nach oben an.

Mit dieser Methode gelange ich zu einem fairen Wert je Aktie, der mir als Orientierung dient: Liegt der aktuelle Kurs deutlich darunter – und passt das Gesamtbild –, rückt ein Kauf in greifbare Nähe.

Wie jeden Monat prüfe ich drei Aktien, deren Analyse bereits etwas weiter zurückliegt.

Frosta

Beginnen wir mit einem meiner persönlichen Dauerbrenner, wenn es um nachhaltiges Wirtschaften und gesunde Produkte geht: Frosta.

Die Frosta AG zählt zu den führenden Anbietern tiefgekühlter Fertiggerichte in Deutschland – und ist zugleich ein Vorreiter in Sachen Transparenz und Nachhaltigkeit. Das Unternehmen verzichtet konsequent auf Zusatzstoffe, setzt auf klare Zutatenlisten nach dem eigenen „Reinheitsgebot“ und hat sich damit über die Jahre eine treue Kundschaft im Lebensmitteleinzelhandel (LEH) aufgebaut. Die Marke steht für Qualität, Herkunftssicherheit und ehrliche Lebensmittel – in einem Markt, der zunehmend Wert auf gesunde Ernährung und bewussten Konsum legt.

Doch auch bei Frosta verläuft das Geschäft nicht frei von Herausforderungen: Volatile Rohstoffpreise, steigende Energie- und Logistikkosten sowie eine teils zurückhaltende Konsumlaune machen sich regelmäßig in den Margen bemerkbar. Umso erfreulicher ist es, dass das Unternehmen mit den zuletzt veröffentlichten Geschäftszahlen die gute Marktsituation und den eigenen Wachstumstrend eindrucksvoll bestätigt hat. Die Folge: Eine Anhebung der Gewinn- und Dividendenprognosen ist gerechtfertigt.

Im Rahmen meiner ursprünglichen Bewertung hatte ich einen fairen Wert von 79 EUR je Aktie ermittelt – und direkt ein paar Stücke ins Depot gelegt. Nach Anpassung der EPS- und DPS-Schätzungen nach oben, aber bei gleichbleibender Sicherheitsmarge und einem vorsichtig kalkulierten Diskontsatz von 12 %, ergibt sich nun ein neuer fairer Wert von 90 EUR. Damit ist die Frosta-Aktie aktuell immer noch leicht unterbewertet – ein erfreuliches Signal für langfristig orientierte Anleger, die Nachhaltigkeit nicht nur im Lebensstil, sondern auch im Depot schätzen.

| Aktie | FRoSTA AG | Jahre | EPS | DPS |

|---|---|---|---|---|

| Faires KGV | 15 | 2024 | 6,16 | 2,4 |

| Diskontsatz | 12,0% | 2025 | 6,89 | 2,60 |

| Aktueller Aktienkurs | 87,00 | 2026 | 7,54 | 2,80 |

| Sicherheitsmarge | 5,0% | 2027 | 8,20 | 3,00 |

| Potential | 2,9% | Fair Value | 90 | EUR |

LVMH

LVMH Moët Hennessy Louis Vuitton ist der weltweit größte Luxusgüterkonzern mit Sitz in Paris und vereint unter seinem Dach mehr als 75 prestigeträchtige Marken – darunter Louis Vuitton, Dior, Moët & Chandon, Dom Pérignon, Hennessy, Bulgari, Fendi und viele mehr. Die Gruppe ist in fünf Geschäftsbereiche gegliedert: Mode & Lederwaren, Parfums & Kosmetik, Uhren & Schmuck, Weine & Spirituosen sowie selektiver Einzelhandel (z. B. Sephora).

LVMH steht für handwerkliche Exzellenz, ikonisches Design, globale Strahlkraft – und eine beeindruckende Fähigkeit, Preissetzungsmacht und Markenbegehren generationenübergreifend zu bewahren und auszubauen.

Seit Jahresbeginn hat die LVMH-Aktie erheblich an Wert verloren und notiert Anfang Mai nahezu ein Viertel tiefer als zu Jahresbeginn. Ein zentraler Belastungsfaktor waren die im April veröffentlichten Quartalszahlen: Der Umsatz im ersten Quartal 2025 ging organisch um 3 % zurück und verfehlte damit die Analystenerwartungen deutlich. Gleichzeitig bleibt der chinesische Luxusmarkt weiter schwach, und Stimulus-Maßnahmen zeigen bislang kaum Wirkung. Darüber hinaus belasten anhaltende geopolitische Unsicherheiten und Handelskonflikte – allen voran die Drohkulisse zusätzlicher US-Zölle – das Sentiment institutioneller und privater Investoren.

Deshalb justiere ich mein Bewertungsmodell lieber konservativ: Ich wähle einen langfristigen Diskontsatz von 10 % und setze das faire KGV auf 22 – statt des zehnjährigen Mittelwerts von 26.

LVMH erreicht derzeit nur 11 von 20 Punkten in der Scorecard. Dennoch bin ich langfristig optimistisch gestimmt. Der faire Wert liegt bei diesen Annahmen nun bei 482 EUR und beinhaltet eine hohe Sicherheitsmarge.

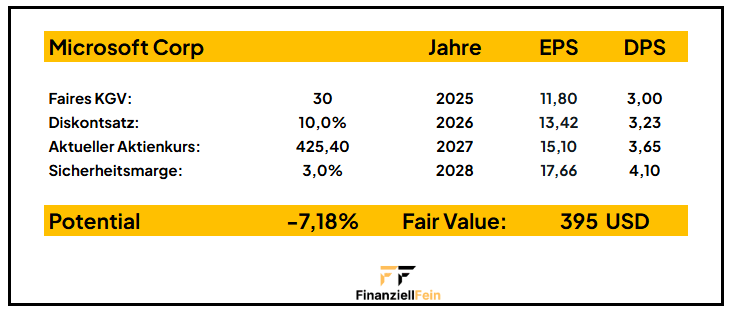

Microsoft

Microsoft ist der Big Player im globalen Tech-Sektor. Das Produktportfolio reicht von Windows-Betriebssystemen über Office-Pakete und Server-Software bis hin zu Azure-Cloud-Diensten, Surface-Hardware, der Xbox-Gaming-Sparte und immer stärker auch KI-Lösungen wie Copilot

Ende April präsentierte Microsoft die Ergebnisse für das dritte Quartal des Geschäftsjahres 2025: Der Konzern setzte mit 70,07 Mrd. USD 13 % mehr um als im Vorjahr und übertraf damit die Erwartungen der Wall-Street. Unter dem Strich blieb ein Nettogewinn von 25,8 Mrd. USD, womit das Ergebnis um 18 % zulegte. Hauptmotor dieser Dynamik war erneut das Cloud-Geschäft: Das Intelligent Cloud-Segment steigerte sich um 21 % auf 26,8 Mrd. USD, wobei Azure mit einem Zuwachs von 33 % besonders hervorstach.

Gleichzeitig erhöhte Microsoft seine Investitionen in Infrastruktur massiv: Die CapEx-Ausgaben kletterten um 53 % auf 21,4 Mrd. USD, um die Rechenzentrums-Kapazitäten für KI-Workloads deutlich auszubauen. CFO Amy Hood bekräftigte im Ausblick ein erwartetes Azure-Wachstum von 20–22 % im kommenden Quartal und unterstrich die anhaltend starke Nachfrage nach KI-Diensten.

Die jüngsten Kennzahlen sind beeindruckend – Microsoft erreicht aktuell starke 17 Punkte auf meiner Scorecard. An meinen bisherigen Annahmen für die Bewertung sehe ich daher keinen Anlass zur Änderung: Das faire KGV bleibt aus meiner Sicht bei 30. Auf Basis der aktuellen Gewinn- und Dividendenprognosen ergibt sich daraus ein fairer Wert von 395 USD je Aktie.

Fazit: Qualität beobachten, Chancen erkennen – und vorbereitet sein

Ein regelmäßiger Blick auf die Watchlist lohnt sich – nicht nur, um Veränderungen im Aktienkurs zu registrieren, sondern vor allem, um die substanziellen Entwicklungen in den Unternehmen zu verstehen. Denn es sind die Gewinn- und Dividendenprognosen, die letztlich darüber entscheiden, ob eine Aktie erneut in die Kaufzone rutscht – oder ihren fairen Wert bereits hinter sich gelassen hat.

Frosta überzeugt mit nachhaltigem Wachstum und stabiler Nachfrage, LVMH durch exzellente Markenführung trotz kurzfristiger Gegenwinde – und Microsoft liefert erneut beeindruckende Zahlen und bleibt das Paradebeispiel für digitale Skalierungskraft. Drei sehr unterschiedliche Unternehmen, aber ein gemeinsamer Nenner: Langfristige Qualität, solide Fundamentaldaten – und ein stets prüfender Blick auf den Preis.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibt’s exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar