UnitedHealth – kaum ein Name steht so sehr für die Macht und Größe des US-amerikanischen Gesundheitssystems. Mit über 400 Milliarden Dollar Jahresumsatz und mehr als 400.000 Mitarbeitern galt der Konzern lange Zeit als Paradebeispiel für Stabilität und Wachstum.

Doch nun ist es vorbei mit der Ruhe.

In den letzten Monaten ereigneten sich Vorfälle, die wie aus einem Wirtschaftskrimi anmuten: ein massiver Cyberangriff, der Mord an einem Top-Manager, strafrechtliche Ermittlungen durch das US-Justizministerium und der plötzliche Rücktritt des CEOs haben die UnitedHealth Group in eine beispiellose Krise gestürzt.

In diesem Beitrag beleuchten wir die Hintergründe, analysieren die Risiken und teilen unsere Einschätzung zur aktuellen Situation.

UnitedHealth: Was bisher geschah – Chronologie einer Unternehmenskrise

Februar 2024: Der Cyberangriff auf Change Healthcare

Im Februar 2024 wurde die Konzerntochter Change Healthcare, ein zentraler Dienstleister im US-Gesundheitssystem, Ziel eines massiven Ransomware-Angriffs. Die Hackergruppe BlackCat/ALPHV infiltrierte die Systeme, verschlüsselte Daten und verlangte Lösegeld.

Die Folgen waren verheerend: Apotheken konnten keine Rezepte abrechnen, Kliniken keine Leistungen erfassen, Ärzte keine Honorare einfordern. Wochenlang lag das Rückgrat der US-Gesundheitsinfrastruktur lahm. Millionen sensibler Gesundheitsdaten wurden mutmaßlich gestohlen. Laut UnitedHealth wurden Daten von über 190 Millionen Menschen kompromittiert. Die Schadenssumme belief sich bis Ende 2024 auf über 3 Milliarden US-Dollar. Besonders umstritten: Der Konzern zahlte angeblich 22 Millionen Dollar Lösegeld in Bitcoin – ein ethisch fragwürdiger Schritt, der Nachahmer auf den Plan rief.

„Das war der vielleicht schwerwiegendste Cyberangriff auf das US-Gesundheitssystem aller Zeiten“, titelte Bloomberg.

Für Anleger war dies der erste Schockmoment – doch es sollte nicht der letzte bleiben.

Dezember 2024: Ermordung des UnitedHealthcare-CEOs

Nur wenige Monate später der nächste Schlag: Brian Thompson, CEO der Versicherungssparte UnitedHealthcare, wurde am 4. Dezember 2024 vor einem Hotel in Manhattan erschossen. Thompson galt als Architekt des erfolgreichen Wachstums im lukrativen Medicare-Markt. Der Mord riss eine strategische Lücke und verstärkte das öffentliche Misstrauen gegenüber dem Geschäftsmodell großer Krankenversicherer.

In sozialen Netzwerken wurde der Täter teilweise als eine Art „Robin Hood“ gefeiert – ein dunkler Spiegel für die wachsende Wut über Kostenexplosionen und Leistungskürzungen im US-Gesundheitssystem.

Januar 2025: Gewinnrückgang durch steigende Behandlungskosten

Im Januar 2025 meldete UnitedHealth einen Gewinneinbruch von 36 % auf 14,4 Milliarden US-Dollar. Der Grund: ein sprunghafter Anstieg der Behandlungskosten.

Nach den Pandemie-Jahren strömten die Patienten zurück in die Kliniken – mit aufgeschobenen Operationen, Vorsorgeuntersuchungen und teuren Spezialbehandlungen. Besonders teuer war das Medicare-Geschäft, wo chronisch kranke, ältere Versicherte massiv zu Buche schlugen.

Die Medical Cost Ratio schoss auf über 88 % – ein Alarmsignal. Gleichzeitig mehren sich in Washington die Stimmen, die den boomenden Medicare-Markt politisch zügeln wollen. Margendruck trifft Regulierungsangst – für Anleger eine explosive Mischung.

Mai 2025: CEO-Rücktritt und Gewinnwarnung

Am 13. Mai 2025 der nächste Tiefpunkt: CEO Andrew Witty trat mit sofortiger Wirkung zurück, der ehemalige CEO Stephen Hemsley übernahm übergangsweise. Gleichzeitig wurde die Gewinnprognose für 2025 zurückgezogen – eine Seltenheit bei UnitedHealth – mit Verweis auf explodierende medizinische Kosten. Die Börse reagierte gnadenlos: Die Aktie brach um 18 % ein und erreichte ein Vierjahrestief.

Ermittlungen wegen Medicare-Betrug

Nun wird es ernst: Laut Wall Street Journal ermittelt das US-Justizministerium strafrechtlich gegen UnitedHealth wegen mutmaßlichen Medicare-Betrugs. Es geht um mögliche systematische Täuschungen mit strafrechtlicher Relevanz. Ein Schritt, der aus einem Compliance-Problem plötzlich ein potenziell existenzbedrohendes Risiko macht.

Die Börse reagiert panisch – die Aktie rauscht weitere 17 % in den Keller.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Der Aktienkurs im Sturzflug – und doch kein Weltuntergang?

Was sich derzeit bei der UnitedHealth Group am Aktienmarkt abspielt, ist nichts weniger als ein Vertrauensbeben. Die einst als Bollwerk der Stabilität geltende Aktie ist im freien Fall – und selbst langjährige Investoren reiben sich verwundert die Augen.

Von rund 600 US-Dollar Anfang April dieses Jahres ist der Kurs auf nur noch 276,53 US-Dollar am 16. Mai 2025 eingebrochen – das entspricht einem Kursverlust von mehr als 50 % in nur einem Monat.

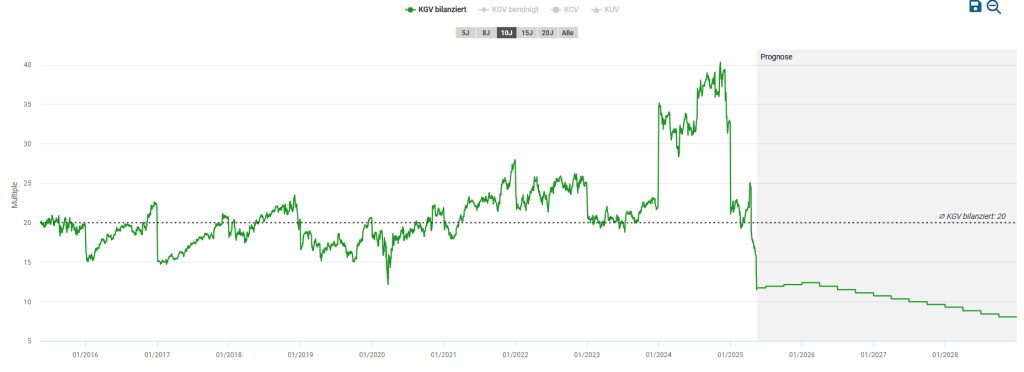

Bewertung: Auf Ramsch-Niveau?

Die Märkte haben nicht nur eine Gewinnwarnung eingepreist, sondern scheinen fast schon von einem Strukturbruch im Geschäftsmodell auszugehen. Anders ist die aktuelle Bewertung kaum zu erklären:

Das erwartete 2025er-KGV liegt laut Analystenschätzungen inzwischen bei 13 – ein historisch einmaliges Niveau für UnitedHealth.

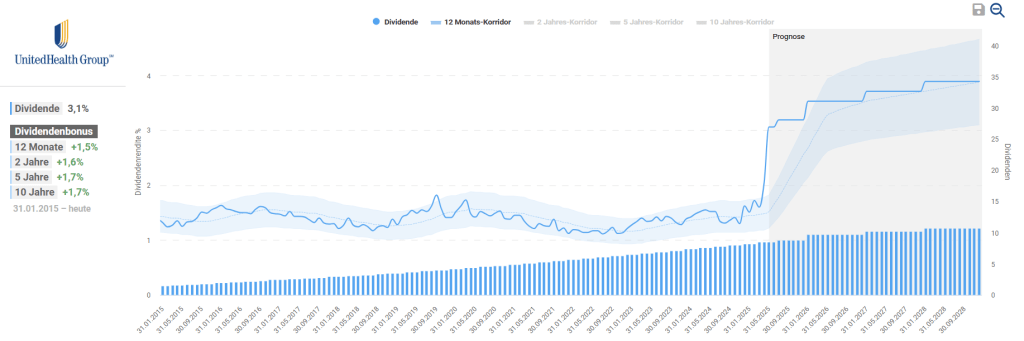

Die Dividendenrendite ist durch den gefallenen Kurs auf 3 % angestiegen – ein Wert, den man bei UnitedHealth so noch nicht gesehen hat.

Normalerweise zahlen Investoren ein Kurs-Gewinn-Verhältnis von 19–21. Jetzt gibt es die Aktie praktisch zum Preis eines zyklischen Industrieunternehmens – dabei hat sich am fundamentalen Kerngeschäft bislang kaum etwas verändert.

Historische Parallelen: Einstieg oder Fehleinschätzung?

Der Markt zeigt keine Gnade: Der Kurs von UnitedHealth hat sich seit Jahresbeginn nahezu halbiert. Dabei ist diese Korrektur nicht wie jene in 2008, 2015 oder 2020. Damals waren es externe Schocks oder vorübergehende Reformängste. Heute geht es ans Eingemachte.

Der Unterschied:

- 2008: Finanzkrise – Marktpanik, keine operative Krise.

- 2015: Reformrhetorik – schnell verpufft.

- 2020: Pandemie – temporärer Einbruch.

2024: Systemisches Risiko. Reputationsschaden. Managementflucht.

Der Markt preist das nicht als Ausrutscher ein. Sondern als Vertrauensbruch.

Drei Szenarien für Anleger: Halten, kaufen oder raus?

Halten – mit kaltem Kopf und klarer Beobachtung

Wenn du bereits investiert bist, heißt es: Ruhe bewahren, aber nicht blind bleiben. Ja, das Kerngeschäft ist profitabel. Ja, UnitedHealth ist noch immer der größte private Krankenversicherer der USA.

Aber: Der Vorwurf wiegt schwer. Wenn sich bestätigt, dass das Unternehmen über Jahre systematisch betrogen hat – mit Rückendeckung aus der Chefetage –, dann ist der Schaden nicht nur finanziell, sondern auch kulturell.

Wer hält, muss genau beobachten:

- Wie reagiert das Management – oder das, was davon übrig ist?

- Wird offen kommuniziert?

- Kommen Reformen – oder Ausreden?

Halten ist keine passive Entscheidung mehr – sondern eine aktive Beobachterrolle.

Einstieg – mit Sicherheitsmarge und Nerven wie Drahtseile

Der Kurs wirkt verlockend: Ein einstiger Qualitätswert zum Schleuderpreis. Das Forward-KGV liegt bei rund 13 – ein Niveau, das man bei UnitedHealth zuletzt in der Finanzkrise gesehen hat.

Aber Vorsicht: Dies ist kein klassisches Value-Investment, sondern ein Fall mit offenen juristischen, politischen und ethischen Risiken.

Wenn du einsteigen willst:

- Mach es in Etappen, gestaffelt.

- Begrenze das Gewicht im Depot.

- Flankiere mit stabileren Gesundheitswerten wie J&J oder AbbVie.

Das ist ein Investment für Mutige – nicht für Unbedachte.

Verkaufen – wenn das Vertrauen gebrochen ist

Manchmal ist der Bauch schneller als die Bilanz. Wenn du innerlich schon abgeschlossen hast, dann sei ehrlich zu dir – und zieh den Schlussstrich.

Nicht jede Krise lohnt das Durchhalten. Gerade Dividendeninvestoren, die auf Integrität und Verlässlichkeit setzen, dürfen sich fragen: Ist das noch mein Investmentcase?

Wenn du nachts besser schläfst ohne diese Aktie – dann ist das Grund genug.

Was wir tun – und warum

Wir selbst halten aktuell – mit Bauchgrummeln. Die Position ist klein, das Risiko bewusst. Aber wir bleiben dran:

- Wir prüfen laufend, wie sich die Governance verändert.

- Wir erwarten vom neuen Management Transparenz – und Konsequenz.

- Und wir sind bereit, im Zweifel auch zu verkaufen.

Ein Nachkauf kommt für uns nur infrage, wenn das Unternehmen nicht nur juristisch, sondern kulturell aufräumt. Und dafür braucht es mehr als PR-Phrasen – es braucht Führung. Und Vertrauen. Beides ist derzeit rar.

Anpassung unserer Schätzung des fairen Wertes

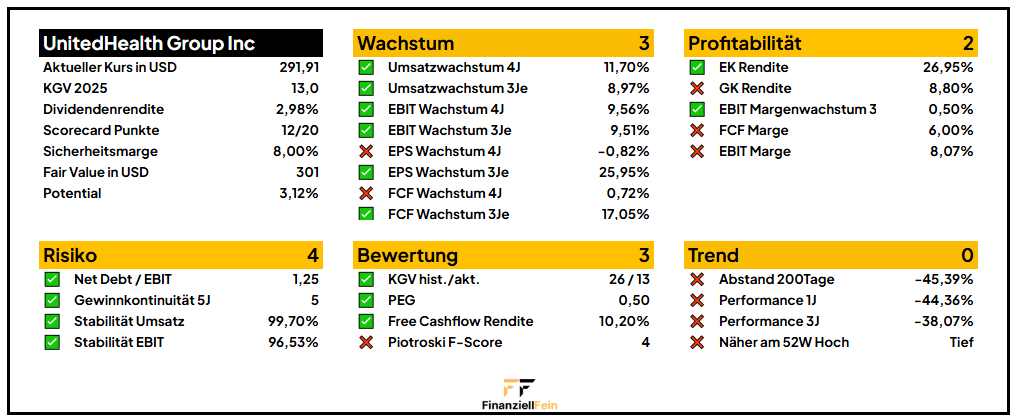

In unserer ersten Analyse hatten wir den fairen Wert der UnitedHealth-Aktie noch bei rund 516 USD veranschlagt – gestützt auf stabile Wachstumsraten, hohe Profitabilität und ein starkes Vertrauen in das Geschäftsmodell.

Angesichts der massiven Unsicherheiten rund um den mutmaßlichen Betrugsskandal, den Rücktritt des CEOs und die regulatorischen Risiken mussten wir jedoch unser Bewertungsmodell deutlich anpassen.

Die Gewinnerwartungen wurden revidiert, den Diskontsatz haben wir von 10 % auf 15 % erhöht und die Scorecard-Punktzahl sank von 16 auf 12, was Auswirkungen auf die Sicherheitsmarge hat. Auch das faire KGV haben wir konservativer eingeschätzt und auf 15 reduziert.

In Summe ergibt sich daraus ein neuer fairer Wert von 301 USD – deutlich unter unserer ursprünglichen Annahme, aber ein realistischerer Ausdruck der gegenwärtigen Risiken.

Fazit: Krise mit Signalwirkung

UnitedHealth ist nicht einfach „gefallen“. Das Unternehmen ist gestürzt – über seine eigenen Füße.

Die Betrugsvorwürfe treffen den Markenkern und wiegen schwer. Der CEO-Rücktritt macht deutlich: Es fehlt an Leadership.

Was bleibt, ist die Frage: Glaubst du an ein Comeback? Oder ist für dich die Grenze überschritten?

- Wenn du an die innere Erneuerung glaubst – bleib dabei, aber wachsam.

- Wenn du mutig bist und Risiko einpreisen kannst – nimm Maß und geh rein.

- Wenn dein Vertrauen weg ist – geh. Und zwar ohne Schuldgefühl.

Denn am Ende ist nicht der Kurs entscheidend. Sondern deine Überzeugung.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar