Stellen wir uns ein Unternehmen vor, das Millionen von Menschen täglich mit Lebensmitteln versorgt – zuverlässig, effizient und dabei so unaufgeregt, dass es vielen Anlegern unter dem Radar bleibt. Kein Hype, kein Glanz, keine lautstarken Zukunftsversprechen. Nur solide Arbeit, starke Marken und stetiger Cashflow. Klingt langweilig? Genau diese vermeintliche Langeweile kann für langfristig orientierte Dividendeninvestoren hochinteressant sein – besonders in Zeiten wachsender Unsicherheit und volatiler Märkte.

Das niederländisch-belgische Unternehmen Ahold Delhaize steht für Stabilität im Alltag: Supermärkte, Onlinehandel, Eigenmarken, Nachhaltigkeit. Ein Konzern, der eher durch Kontinuität als durch große Sprünge auffällt – aber gerade das macht ihn für defensive Anleger spannend. Hier zählt nicht der nächste große Coup, sondern das stetige, verlässliche Wachstum.

In dieser Analyse werfen wir einen tiefen Blick auf das Unternehmen, das Geschäftsmodell, die Dividendenpolitik und die Bewertung. Unser Ziel? Eine fundierte Entscheidung zu ermöglichen: Kaufen oder links liegen lassen?

Geschäftsmodell

Historische Entwicklung

Die Fusion von Ahold (Niederlande) und Delhaize (Belgien) im Jahr 2016 war der entscheidender Meilenstein. Zwei traditionsreiche Konzerne schlossen sich zu einem schlagkräftigen Handelsriesen zusammen – mit dem Ziel, Skalenvorteile zu nutzen, Synergien zu heben und die internationale Expansion zu beschleunigen.

Seitdem hat Ahold Delhaize zahlreiche strategische Schritte unternommen, um das Portfolio zu straffen und zu modernisieren. So wurde 2023 etwa die Beteiligung an FreshDirect verkauft – ein Zeichen, dass der Konzern sein Kapital dort einsetzt, wo es wirklich Wirkung entfaltet. Zudem wurden Filialen geschlossen oder umgebaut, das E-Commerce-Geschäft skaliert und Prozesse verschlankt.

Der Kurs ist klar: Weniger Ballast, mehr Effizienz – bei gleichzeitiger Stabilisierung des Kerngeschäfts.

Was genau macht das Unternehmen?

Während Tech-Konzerne mit Schlagzeilen um sich werfen und Modehändler mit Markenflair glänzen, arbeitet dieser niederländisch-belgische Handelsriese leise und effizient im Hintergrund – und versorgt täglich Millionen Menschen mit dem, was wirklich zählt: Lebensmittel und Dinge des täglichen Bedarfs.

Das Unternehmen betreibt eine Vielzahl starker regionaler Handelsmarken, darunter Albert Heijn (Niederlande), Delhaize (Belgien), Food Lion, Stop & Shop und Hannaford (USA). Dazu gesellen sich spezialisierte Formate wie Drogerien (Etos), Getränkefachmärkte (Gall & Gall) sowie Onlineplattformen. Der Fokus liegt dabei nicht auf glamourösen Einkaufserlebnissen, sondern auf Verlässlichkeit, Effizienz und Preis-Leistungs-Verhältnis – Eigenschaften, die in wirtschaftlich angespannten Zeiten enorm an Bedeutung gewinnen.

Wie wird Umsatz generiert?

Ahold Delhaize erwirtschaftet seine Umsätze zum überwiegenden Teil im stationären Einzelhandel. Ob der Wocheneinkauf beim Supermarkt um die Ecke oder der schnelle Griff zur Eigenmarke für Nudeln, Zahnpasta oder Babynahrung: Der Großteil der Umsätze stammt aus dem klassischen Lebensmitteleinzelhandel.

Ein zunehmend wichtigerer Pfeiler ist jedoch das Onlinegeschäft. Gerade in den USA, wo die Konzernmarken in Ballungszentren stark vertreten sind, wächst das E-Commerce-Segment kontinuierlich. Über Plattformen wie Peapod Digital Labs und Lieferkooperationen mit DoorDash oder Instacart wurde ein leistungsfähiger Onlineservice etabliert. In Europa wird ebenfalls fleißig digitalisiert – etwa über den Ausbau von Click-&-Collect-Angeboten oder App-basierter Kundenbindung.

Daneben sorgen Komplementärgeschäfte wie die Drogeriekette Etos oder der Spirituosenhändler Gall & Gall für zusätzliche Umsätze – und stärken zugleich die Cross-Selling-Möglichkeiten innerhalb der Konzernwelt.

Detaillierte Umsatzverteilung (nach Produkten und Regionen)

Ein Blick in die Bilanz zeigt schnell, wo das Herz von Ahold Delhaize schlägt: in den USA. Rund 61 % des Gesamtumsatzes wurde 2024 dort erzielt – mit Marken wie Food Lion und Stop & Shop. Das bedeutet: Ahold Delhaize ist stärker US-lastig als viele Anleger vielleicht erwarten würden.

Die restlichen 39 % entfallen auf Europa, insbesondere auf die Benelux-Staaten – mit den Marken Albert Heijn, Delhaize, Etos und Gall & Gall. Innerhalb Europas nimmt der niederländische Heimatmarkt eine Schlüsselrolle ein: Albert Heijn gilt dort als dominanter Lebensmittelhändler mit Innovationsanspruch und hoher Kundenbindung.

Was die Segmentverteilung betrifft, entfallen über 80 % der Umsätze auf klassische Lebensmittelprodukte und FMCG (Fast Moving Consumer Goods) – also Konsumgüter des täglichen Bedarfs. Frischeprodukte, Eigenmarken und Haushaltswaren dominieren das Sortiment. Die verbleibenden Anteile kommen aus Non-Food-Bereichen, Drogerieartikeln und Online-Services.

Besonderheiten und Differenzierungsmerkmale

Der vielleicht wichtigste strategische Trumpf von Ahold Delhaize ist die starke lokale Verwurzelung seiner Marken. Während globale Handelsriesen oft mit einem Einheitsmodell operieren, setzt Ahold Delhaize auf ein dezentrales Konzept: Die Marken agieren weitgehend eigenständig, mit eigenen Marketingstrategien, Sortimentsentscheidungen und Preisgestaltungen. Das schafft Kundennähe – und hohe Resilienz gegenüber lokalen Marktverwerfungen.

Hinzu kommt die konsequente Fokussierung auf Eigenmarken. In einem inflationären Umfeld wie dem der letzten Jahre ein echtes Pfund: Mit einem Eigenmarkenanteil von über 50 % in einigen Regionen kann der Konzern Preisführerschaft ausüben, Margen verbessern und gleichzeitig Kundenbindungen stärken.

Ein weiterer Pluspunkt ist die strategische Verzahnung von stationärem Handel und Onlinegeschäft. Ahold Delhaize hat früh erkannt, dass Click-&-Collect, Same-Day-Delivery und App-basierte Einkaufsplanung keine Gimmicks, sondern Notwendigkeiten im modernen Handel sind. Hier wird nicht nur investiert, sondern auch implementiert – pragmatisch, effizient und ertragssicher.

Wachstumshebel und Skaleneffekte

Skaleneffekte? Davon versteht Ahold Delhaize einiges. Mit nahezu 9.400 Filialen weltweit, über 60 Milliarden Euro Einkaufsvolumen und digital integrierten Supply Chains kann der Konzern seine Marktposition sowohl preislich als auch logistisch ausspielen. Besonders im Einkauf zeigt sich die Schlagkraft: Globale Lieferantennetzwerke ermöglichen günstige Konditionen, die an Kunden weitergegeben – oder zur Margensteigerung genutzt – werden können.

Ein zusätzlicher Wachstumshebel liegt in der digitalen Transformation. Mit Investitionen in künstliche Intelligenz, automatisierte Lagerlogistik und Personalisierung im Onlineverkauf werden Effizienzgewinne realisiert, die langfristig auch an der Börse wirken dürften.

Nicht zu vergessen: der demografische Wandel. In vielen Märkten bedient Ahold Delhaize eine alternde Bevölkerung, die Wert auf verlässliche Qualität, wohnortnahe Versorgung und gesundheitlich bewusste Produkte legt. Ein Markt mit Bestandschub statt Trendhype – ganz im Sinne konservativer Dividendenfreunde.

Langfriststrategie, Vision, Rolle von Innovation & Nachhaltigkeit

Ahold Delhaize verfolgt die „Growing Together“-Strategie, die Wachstum, Nachhaltigkeit und Digitalisierung unter einem Dach vereint. Bis 2025 sollen signifikante Fortschritte bei Umsatz und operativer Marge erzielt werden – begleitet von ambitionierten ESG-Zielen:

- 50 % CO₂-Reduktion bis 2030 im eigenen Betrieb

- 100 % recycelbare Verpackungen bei Eigenmarkenprodukten

- Mehr Umsatzanteil mit gesunden Produkten

- 30 % Frauen in Führungspositionen (Ziel bereits 2024 erreicht)

Innovation wird dabei nicht als Selbstzweck verstanden, sondern als Mittel zum Zweck: Bessere Kundenerfahrung, effizientere Lieferketten, smartere Sortimente. Künstliche Intelligenz wird zur Sortimentsoptimierung eingesetzt, automatisierte Prozesse senken Kosten – und sorgen für das, was Dividendenanleger lieben: Cashflow mit Perspektive.

Branche und Wettbewerb

Hauptkonkurrenten und Marktanteile

Ahold Delhaize bewegt sich in einem hochkompetitiven, aber zugleich bemerkenswert krisenresistenten Sektor: dem Lebensmitteleinzelhandel. Lebensmittel brauchen wir alle – ob Boom oder Rezession, Pandemie oder Preisexplosion. Genau diese Konstanz macht die Branche für Dividendeninvestoren so attraktiv. Doch der Wettbewerb schläft nicht – im Gegenteil.

In den USA, wo Ahold Delhaize mehr als 60 % seiner Umsätze erwirtschaftet, ist das Marktumfeld geprägt von einigen wenigen, aber extrem schlagkräftigen Akteuren:

- Walmart – der Elefant im Raum. Mit einem Lebensmittelanteil von rund 55 % am US-Gesamtumsatz ist Walmart der unumstrittene Marktführer.

- Kroger – der größte reine Lebensmitteleinzelhändler der USA, mit starker Präsenz im mittleren Westen.

- Costco – zwar als Club-Modell positioniert, aber mit wachsender Bedeutung im Lebensmittelbereich.

- Amazon / Whole Foods – insbesondere online eine ernste Konkurrenz, wenngleich eher in urbanen Zentren und Premiumsegmenten.

Ahold Delhaize besetzt hier geschickt die Nische dazwischen: Mit Ketten wie Food Lion, Stop & Shop oder Hannaford positioniert sich das Unternehmen als regional verankerter, serviceorientierter Nahversorger – preislich wettbewerbsfähig, aber mit einem stärkeren Fokus auf Frische, Qualität und Kundennähe als der Discounter-Weltmarktführer Walmart.

In Europa, insbesondere den Niederlanden und Belgien, ist Ahold Delhaize ebenfalls stark vertreten – allerdings mit anderen Rivalen:

- In den Niederlanden konkurriert Albert Heijn vor allem mit Jumbo, Lidl und dem Discounter Aldi.

- In Belgien ist der Wettbewerb kleinteiliger, aber ebenso intensiv – Delhaize trifft hier auf Carrefour, Colruyt und diverse kleinere Ketten.

Dennoch: Mit einem Marktanteil von rund 35 % in den Niederlanden und starken Eigenmarken hat Ahold Delhaize hier eine dominante Stellung – inklusive hoher Preissetzungsmacht und starker Kundenbindung.

Eintrittsbarrieren und Wettbewerbsvorteile („Burggraben“)

Ein Lebensmittelsupermarkt mag banal wirken – doch hinter den Regalen verbirgt sich ein fein abgestimmtes Räderwerk aus Logistik, Einkaufsmacht und Markentreue. Ahold Delhaize hat sich über Jahrzehnte eine Struktur aufgebaut, die sich nicht einfach kopieren lässt:

- Logistiknetzwerke und Verteilzentren, die täglich tausende Filialen effizient beliefern.

- Starke Eigenmarken, die nicht nur Marge sichern, sondern auch Kunden binden.

- Tiefes Kundenverständnis, lokal angepasst und datenbasiert, durch Loyalty-Programme und digitale Touchpoints.

- Langfristige Lieferantenbeziehungen, die in einem preissensiblen Markt entscheidend sind.

Der Burggraben? Nicht spektakulär – aber dennoch vorhanden. Neue Anbieter müssen nicht nur Regale füllen, sondern auch Vertrauen aufbauen, Margen kalkulieren, Lieferketten stemmen – und das in einem Umfeld, in dem jeder Cent zählt. Für Ahold Delhaize ist diese Infrastruktur längst etabliert.

Branchentrends: Digitalisierung, ESG, Konsumverhalten

Die Lebensmittelbranche war lange ein Digital-Nachzügler – doch spätestens seit der Pandemie hat sich das Blatt gewendet. Heute gilt:

- E-Commerce boomt, auch bei Lebensmitteln. Onlinebestellung, Same-Day-Delivery, Abholung im Drive-In – die Grenzen zwischen analog und digital verschwimmen.

- Personalisierte Angebote, etwa durch Apps und Treueprogramme, sind Standard. Wer weiß, was der Kunde letzte Woche gekauft hat, kann besser verkaufen.

- Nachhaltigkeit wird zum Muss. Ob CO₂-Bilanz, Verpackungsdesign oder Regionalität – ESG-Kriterien entscheiden zunehmend mit, wer die Gunst der Konsumenten gewinnt.

- Gesundheit und Convenience dominieren das Produktangebot: Bio, regional, schnell, gesund – gerne alles in einem.

Ahold Delhaize geht viele dieser Themen proaktiv an. In den Niederlanden etwa sind gesunde Produkte klar gekennzeichnet, CO₂-Bilanzen werden veröffentlicht, das Sortiment stetig nachhaltiger gestaltet. In den USA laufen Pilotprojekte zur KI-gestützten Lagerlogistik und digitalen Einkaufsplanung.

Marktpotenziale und Herausforderungen

Das größte Marktpotenzial liegt in der Digitalisierung der Einkaufsgewohnheiten. Noch ist der Onlineanteil am Lebensmittelhandel vergleichsweise gering (ca. 10 % in den USA, 4–5 % in Europa) – aber mit enormem Wachstumspotenzial. Wer hier die logistische Skalierung und Kundenbindung beherrscht, sichert sich ein Stück vom Kuchen, bevor er überhaupt gebacken ist.

Auch das Thema Nachhaltigkeit öffnet neue Türen: Lokale Lieferketten, umweltfreundliche Verpackungen, transparente Produktionsketten – das alles sind nicht nur Kostenfaktoren, sondern Differenzierungschancen in einem weitgehend austauschbaren Markt.

Die Kehrseite? Margendruck bleibt eine Dauerbaustelle. Gerade durch Discounter wie Aldi oder Lidl ist der Preiswettbewerb in Europa gnadenlos. Hinzu kommen steigende Löhne, volatile Rohstoffpreise und regulatorische Anforderungen (z. B. Verpackungsgesetze, Mindestlohn, CO₂-Abgaben), die auf die operative Marge drücken.

Ein weiteres Risiko: Marktsättigung. In vielen Regionen ist der Einzelhandel stark fragmentiert und bereits dicht besetzt. Expansion bedeutet hier nicht selten Verdrängung – ein kostspieliger Kampf mit wenig Gewinnmarge.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

SWOT-Analyse: Ahold Delhaize unter der Lupe

Stärken – Was Ahold Delhaize besonders gut macht

Breite Marktpräsenz und starke Marken: Ahold Delhaize agiert nicht als Einzelmarke, sondern als bunte Filialfamilie: Albert Heijn (NL), Delhaize (BE), Stop & Shop (USA), Food Lion, Hannaford – jede dieser Marken ist lokal verwurzelt. Dieses dezentrale Markendenken schafft Kundennähe, stärkt die Markenidentität und erlaubt kulturell passende Positionierungen – ein unschätzbarer Vorteil im Lebensmitteleinzelhandel.

Cashflow-starkes, krisenresistentes Geschäftsmodell: Essen müssen wir immer – selbst bei Inflation, Krieg oder Börsencrash. Der Lebensmitteleinzelhandel zeigt sich in wirtschaftlichen Sturmzeiten als Fels in der Brandung. Ahold Delhaize generiert dabei zuverlässig freien Cashflow – das Rückgrat jeder guten Dividendenpolitik.

Erfahrenes Management mit langfristiger Strategie: Das Top-Management rund um CEO Frans Muller verfolgt seit Jahren eine konsequente Langfriststrategie: Digitalisierung, operative Exzellenz, Fokussierung auf margenstarke Märkte und Kapitaldisziplin. Es wird nicht wild akquiriert oder in luftige Cloudvisionen investiert – sondern klug gesteuert, ruhig skaliert und aktionärsfreundlich agiert.

Vorbildliche Kapitalrückführung: Dividenden? Ja, regelmäßig und wachsend. Aktienrückkäufe? Ebenso. Ahold Delhaize belohnt langfristige Investoren mit einer nachhaltigen Ausschüttungspolitik – ohne die Bilanz überzustrapazieren. Für Freunde des passiven Einkommens also ein durchaus verlässlicher Partner.

Innovationsfreudig im Detail: Vom App-basierten Kassenbon über Scan & Go bis hin zu datengetriebenem Sortiment – Ahold Delhaize ist kein Tech-Konzern, aber auch kein Dinosaurier. Die Innovationskraft zeigt sich weniger in revolutionären Produkten als in operativen Feinheiten, die Kundenbindung und Effizienz verbessern.

Schwächen – Wo Luft nach oben ist

Niedrige Margen – das Schicksal der Branche: Mit operativen Margen um 4–5 % ist Ahold Delhaize profitabel, aber weit entfernt von Highflyern wie Visa oder LVMH. Der Lebensmittelhandel ist ein hartes Geschäft, in dem jeder Prozentpunkt erkämpft werden muss – Preisdruck, Personalkosten, Regulierung und logistische Komplexität fordern ihren Tribut.

Hohes USA-Gewicht mit Klumpenrisiko: Rund 60 % des Konzernumsatzes stammen aus den USA. Das bringt Chancen – aber auch Abhängigkeit. Politische Unsicherheiten (z. B. Healthcare-Reformen, Lohnregulierung, Zollpolitik) und der aggressive Wettbewerb mit Walmart & Co. können sich überproportional auf den Gesamtkonzern auswirken.

Begrenzte internationale Diversifikation: Anders als etwa Nestlé oder Unilever ist Ahold Delhaize kaum in Schwellenländern oder Wachstumsmärkten aktiv. Man bleibt lieber in etablierten Märkten, mit allen Vor- und Nachteilen. Das reduziert Währungsrisiken, limitiert aber auch die langfristige Wachstumsperspektive.

E-Commerce-Potenzial nicht voll ausgeschöpft: Zwar investiert Ahold Delhaize in Online-Plattformen, Quick-Commerce und hybride Einkaufsmodelle – doch das Tempo ist moderat. Amazon, Instacart oder Ocado sind in bestimmten Segmenten schlicht schneller und aggressiver unterwegs. Im E-Food-Rennen ist Ahold eher Mittelstreckler als Sprinter.

Chancen – Wo die Musik der Zukunft spielt

E-Commerce und Omnichannel: Der Onlinehandel mit Lebensmitteln steht noch immer am Anfang seiner S-Kurve – gerade in Europa. Wer es schafft, Offline-Exzellenz mit digitaler Bequemlichkeit zu verknüpfen (Click & Collect, App-Angebote, flexible Liefermodelle), kann sich in einem Wachstumsmarkt etablieren. Ahold Delhaize hat hier gute Voraussetzungen – muss sie aber noch konsequenter ausspielen.

Nachhaltigkeit als Differenzierungsmerkmal: Verpackungsarme Produkte, CO₂-Kompensation, regionale Herkunft – Nachhaltigkeit wird vom Marketinggag zur Pflichtübung. Wer hier transparent, glaubwürdig und sichtbar agiert, kann sich von der Konkurrenz abheben. Besonders im Premium- und Urban-Segment lässt sich damit sogar höhere Zahlungsbereitschaft erzeugen.

Demografie und Gesundheitstrends: Die Gesellschaft altert, isst bewusster, möchte mehr Kontrolle und Convenience. Das eröffnet Spielräume für neue Sortimente (z. B. vegane Produkte, Ready-to-eat), personalisierte Angebote (über Apps) und smarte Produktplatzierungen. Mit seiner Datenbasis und Markenvielfalt ist Ahold gut positioniert, um diese Trends gezielt zu bedienen.

Konsolidierung in Europa: In einem fragmentierten Markt wie dem europäischen Einzelhandel könnte Ahold Delhaize als Konsolidierer auftreten. Gerade in kleineren Ländern oder Städten bietet sich Expansion durch Zukäufe an – ohne gleich in riskante Abenteuer in Asien oder Südamerika abzudriften.

Risiken – Was Anleger im Blick behalten sollten

Margendruck durch Discounter und Großformate: Der ewige Preiskampf mit Aldi, Lidl und Walmart nagt kontinuierlich an den Margen. Selbst kleinste Preisunterschiede können Kundenwanderungen auslösen. Der Kampf um den günstigsten Apfel ist kein romantisches Duell – sondern knallharter Cent-Wettbewerb.

Regulierung und ESG-Vorgaben: Ob Lieferkettengesetz, Verpackungsverordnung oder CO₂-Bepreisung – gesetzliche Auflagen nehmen zu. Gerade in der EU kann dies erhebliche Zusatzkosten verursachen. Unternehmen, die sich nicht schnell genug anpassen, laufen Gefahr, Image oder Marge zu verlieren.

Arbeitskosten und Personalmangel: Supermärkte brauchen Menschen – an der Kasse, im Lager, in der Logistik. Doch der Fachkräftemangel ist real – insbesondere im Niedriglohnbereich. Höhere Mindestlöhne, Gewerkschaftsforderungen oder Arbeitskämpfe können die Kostenseite belasten – vor allem in den USA.

Technologischer Rückstand gegenüber Tech-Giganten: Amazon (mit Whole Foods), Walmart (mit aggressivem Online-Geschäft), Instacart – sie alle setzen auf technologiegetriebene Skaleneffekte. Ahold Delhaize agiert hier solide, aber ohne echte Disruption. Das birgt die Gefahr, langsam abgehängt zu werden, wenn der digitale Wandel an Fahrt gewinnt.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Kennzahlen

Wer als langfristig orientierter Anleger auf Qualität, Stabilität und Dividendenzuverlässigkeit achtet, kommt an einem fundierten Blick auf die Kennzahlen nicht vorbei.

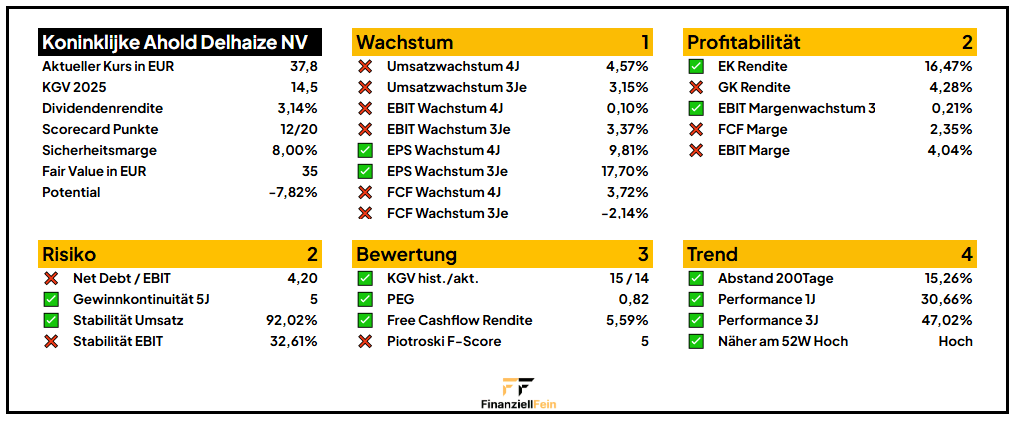

In meiner Scorecard erreicht Ahold Delhaize 12 von 20 Punkten – ein zufriedenstellender, aber kein sehr guter Wert.

Wachstum: Solide, aber kein Überflieger

Das Wachstum des niederländisch-belgischen Handelsriesen präsentiert sich in den letzten Jahren durchwachsen. Der Umsatz legte auf Sicht der vergangenen vier Jahre um durchschnittlich 4,6 Prozent zu, während das EBIT nur marginal um 0,1 Prozent anstieg. In den kommenden drei Jahren sollen Umastz und EBIT mit rund 3% p.a. wachsen.

Profitabilität: Wenig Glanz, aber stabile Substanz

Bei der Profitabilität zeigt Ahold Delhaize typische Züge eines defensiven Einzelhandelwerts. Die EBIT-Marge liegt mit rund 4 Prozent auf einem soliden, wenn auch nicht beeindruckenden Niveau – typisch für den Lebensmitteleinzelhandel, in dem Margen traditionell dünn sind. Auch die Free-Cashflow-Marge von etwa 2,35 Prozent ist kein Ausreißer nach oben, aber gemessen an der Branche akzeptabel. Deutlich besser fällt der Blick auf die Kapitalrenditen aus: Die Eigenkapitalrendite von über 16 Prozent zeigt, dass das Unternehmen seine finanziellen Mittel effizient einzusetzen weiß. Die Gesamtkapitalrendite von 4,3 Prozent ist weniger spektakulär.

Risiko: In der Ruhe liegt die Kraft – und ein bisschen Verschuldung

Im Bereich Risiko zeigt sich Ahold Delhaize erfreulich stabil, wenngleich mit einem kleinen Warnsignal. Die Kontinuität der Gewinne über die letzten fünf Jahre spricht klar für die Robustheit des Geschäftsmodells – Krisen wie Pandemie, Inflation oder geopolitische Unsicherheiten konnten der Ergebnisstabilität wenig anhaben. Auch der Umsatz zeigt eine beeindruckende Kontinuität mit einer Stabilität von über 92 Prozent – ein sehr hoher Wert, der unterstreicht, wie verlässlich die Konsumenten bei Lebensmitteln und Drogerieartikeln zugreifen.

Kritischer zu sehen ist hingegen der Verschuldungsgrad: Mit einem Verhältnis von Nettoverbindlichkeiten zum EBIT von 4,2 bewegt sich das Unternehmen am oberen Rand dessen, was in konservativen Anlegerkreisen als komfortabel gilt. Zwar besteht hier noch keine akute Gefahr, doch der Spielraum für größere Investitionen oder Übernahmen ist damit begrenzt – insbesondere in einem inflationären Umfeld mit steigenden Refinanzierungskosten.

Trend: Ein solider Dauerläufer mit Rückenwind

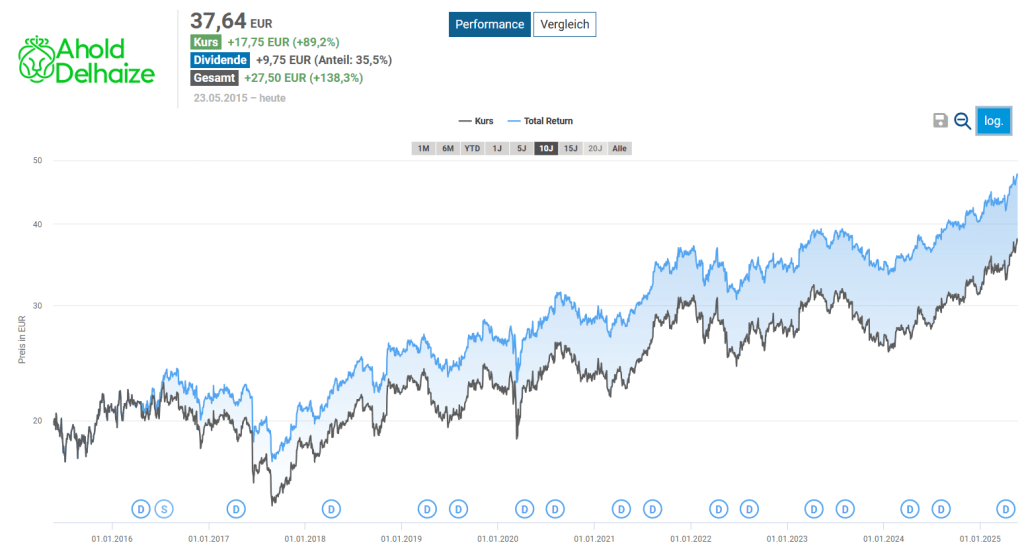

Die Aktie von Ahold Delhaize hat in den letzten zehn Jahren eine Gesamtrendite (Total Return) von rund 138 % erzielt, was einer durchschnittlichen jährlichen Rendite von etwa 9 % entspricht. Damit lag die Wertentwicklung im soliden Mittelfeld und bot Anlegern eine verlässliche, wenn auch unspektakuläre Performance. Zwar blieb die Aktie hinter wachstumsstarken Titeln zurück, erwies sich jedoch als stabile und defensiv ausgerichtete Depotbeimischung – insbesondere für langfristig orientierte Investoren mit Fokus auf regelmäßige Dividenden und moderates Risiko.

Auch wenn Ahold Delhaize nicht gerade als Kursrakete bekannt ist, lässt sich beim Blick auf den Chart ein klarer Aufwärtstrend erkennen. Die Aktie liegt rund 15 Prozent über ihrem 200-Tage-Durchschnitt und hat in den vergangenen zwölf Monaten mehr als 30 Prozent zugelegt – ein beachtlicher Wert für einen defensiven Lebensmittelhändler.

Auf Sicht von drei Jahren beträgt das Plus sogar über 47 Prozent, was die Aktie im Vergleich zu anderen Konsumwerten aus Europa durchaus positiv erscheinen lässt. Zudem notiert das Papier aktuell nahe am 52-Wochen-Hoch – ein technischer Indikator, der auf Marktvertrauen und anhaltende Nachfrage hinweist.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Dividende: Solide Ausschüttung mit Potenzial

Für langfristige Anleger mit Fokus auf regelmäßiges Einkommen ist die Dividendenqualität einer Aktie ein zentraler Bestandteil der Investmententscheidung. Ahold Delhaize überzeugt hier mit einem insgesamt sehr robusten Profil, das sich durch Verlässlichkeit, hohe Stabilität und ein moderates, aber nachhaltiges Wachstum auszeichnet.

Aktuelle Dividendenkennzahlen im Überblick

Die aktuelle Dividendenrendite von Ahold Delhaize beträgt rund 3,14 %. Damit liegt die Ausschüttung in einem attraktiven Bereich – nicht zu hoch, um auf strukturelle Probleme hinzudeuten, und nicht zu niedrig, um für einkommensorientierte Investoren uninteressant zu sein. Die Dividende wird zwei Mal jährlich ausgeschüttet, was für planbare Rückflüsse sorgt.

Seit drei Jahren wurde die Dividende kontinuierlich erhöht. Auch wenn der Track Record noch nicht sehr lang ist, signalisiert das eine klare Ausrichtung auf eine aktionärsfreundliche Kapitalverwendung. Gleichzeitig gab es in diesem Zeitraum keine Senkung, was angesichts der volatilen wirtschaftlichen Rahmenbedingungen der letzten Jahre als positives Zeichen gewertet werden kann.

Ausschüttungsquote: Gesundes Verhältnis von Gewinn und Ausschüttung

Die Payout Ratio liegt aktuell bei 45,5 % des Gewinns und 27,3 % des Free Cashflows. Beide Werte liegen deutlich unter 70 %, die in vielen Dividendenstrategien als Obergrenze gilt. Diese konservative Ausschüttungspolitik deutet auf finanzielle Solidität hin und gibt dem Unternehmen genügend Spielraum für Investitionen, Schuldenabbau und Aktienrückkäufe.

Insbesondere die niedrige Ausschüttungsquote bezogen auf den Free Cashflow spricht für eine hohe Qualität der Dividende. Sie zeigt, dass die Dividende nicht durch bilanzielle Buchgewinne gestützt wird, sondern durch real erwirtschaftete Mittel, die auch in Zukunft verfügbar sein dürften.

Dividendenwachstum: Noch unter Zielwert, aber mit Potenzial

In den vergangenen fünf Jahren betrug das durchschnittliche Dividendenwachstum 4,77 % pro Jahr. Das liegt leicht unter dem Zielwert von 6 %, den ich bei meiner Dividendenstrategie (siehe auch Dividenden-Kompasses) als Mindestwert ansetze. Über einen Zeitraum von zehn Jahren jedoch ergibt sich ein deutlich stärkeres Bild: Im Durchschnitt lag das Wachstum hier bei 9,39 % pro Jahr.

Für die kommenden Jahre erwarten Analysten eine weitere Steigerung der Dividende um etwa 6,31 % jährlich. Das wäre exakt der Zielwert, der für eine dynamische, wachstumsorientierte Dividendenpolitik erforderlich ist.

Stabilität der Dividende: Überdurchschnittlich hoch

Besonders hervorzuheben ist die Dividendenstabilität, die mit 0,97 von 1,0 als exzellent zu bewerten ist. Auch die Stabilität des Free Cashflows liegt mit 0,94 auf einem sehr hohen Niveau.

Einordnung im Dividenden-Kompass

Der Dividenden-Kompass stellt klare Anforderungen an Dividendenaktien. Die Zielgrößen lauten:

| Kriterium | Zielwert | Ahold Delhaize |

|---|---|---|

| Dividendenrendite | 2 % – 5 % | ✅ 3,14 % |

| Payout Ratio (Gewinn oder FCF) | < 70 % | ✅ 45,5 % / 27,3 % |

| Dividendenwachstum (10J) | ≥ 6 % p. a. | ✅ 9,39 % |

| Dividendenstabilität | > 0,8 | ✅ 0,97 |

| Cashflowstabilität | > 0,8 | ✅ 0,94 |

Alle relevanten Kriterien werden erfüllt. Insbesondere die hohe Stabilität und die geringe Ausschüttungsquote sprechen für eine qualitativ hochwertige Dividendenpolitik. Einzig das durchschnittliche Wachstum der letzten fünf Jahre liegt etwas unterhalb des Zielwerts – wird aber durch die langfristige Entwicklung sowie die Prognosen für die Zukunft relativiert.

Bewertung: Solide Qualität, aber aktuell kein Schnäppchen

Bewertung auf Basis Kurs-Gewinn-Verhältnis (KGV)

Die Bewertung von Ahold Delhaize ist derzeit weder günstig noch überzogen. Das Kurs-Gewinn-Verhältnis liegt bei rund 15 auf Basis der aktuellen Gewinne und bei etwa 14 auf Basis der erwarteten Gewinne für 2025. Damit bewegt sich die Aktie auf einem typischen Bewertungsniveau für defensive Qualitätswerte im Konsumgütersektor.

Ein positiver Aspekt: Die Free-Cashflow-Rendite beträgt 5,6 Prozent und deutet darauf hin, dass die Aktie auf Cashflow-Basis durchaus attraktiv bewertet ist. Der Piotroski F-Score, ein Maß für die finanzielle Gesundheit auf Basis von neun Kriterien, liegt bei 5 – ein solider Wert, der keine Alarmsignale, aber auch keinen Überschwang signalisiert.

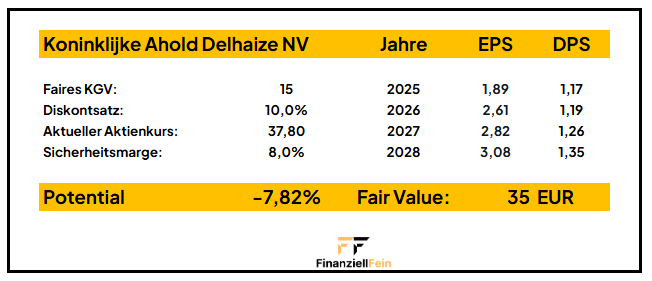

Fairer Wert

Auf Basis der erwarteten Gewinne (EPS) ergibt sich bei einem angenommenen fairen KGV von 15 und unter Berücksichtigung eines Diskontsatzes von 10 % sowie einer Sicherheitsmarge von 8 % ein konservativ berechneter fairer Wert von 35 Euro. Dem gegenüber steht der aktuelle Börsenkurs von rund 37,80 Euro.

Das bedeutet: Ahold Delhaize notiert derzeit rund 7,8 % über dem berechneten fairen Wert. Aus Bewertungs- und Timing-Perspektive ergibt sich somit kein klares Kaufsignal – zumindest nicht für Investoren, die einen Abschlag auf den inneren Wert erwarten, um eine Sicherheitsmarge einzuplanen.

Fazit: Stabile Qualität für geduldige Dividendenjäger

Ahold Delhaize ist ein Paradebeispiel für ein defensives Qualitätsunternehmen aus dem Lebensmitteleinzelhandel: robustes Geschäftsmodell, hohe Dividendenstabilität, solide Bilanzen und eine breite internationale Aufstellung. Für einkommensorientierte Anleger mit einem Faible für planbare Cashflows und moderate Bewertungen bleibt die Aktie ein interessanter Baustein in einem langfristig orientierten Dividendenportfolio.

Aus fundamentaler Sicht spricht vieles für eine „Buy-and-Hold“-Strategie – allerdings nicht zwingend zum jetzigen Kursniveau. Der aktuelle Börsenkurs liegt rund 8 % über dem fair ermittelten Wert, was zumindest für Value-Investoren mit Disziplin und Sicherheitsmarge kein ideales Einstiegsfenster darstellt.

Wer Ahold Delhaize bereits im Depot hat, kann sich entspannt zurücklehnen: Die solide Dividende, das moderate Wachstum und die defensive Marktstellung sprechen für ein „Halten“. Wer hingegen über einen Einstieg nachdenkt, sollte auf eine Kurschance unterhalb von 35 Euro achten – und sich bei einem Rücksetzer eine Position aufbauen.

Mein persönliches Urteil: Qualität, die man beobachten sollte – mit einem Kauflimit. Die Aktie eignet sich hervorragend für Anleger, die in der Rente ruhig schlafen wollen. Ich freue mich darüber, die Aktie schon länger im Depot zu haben, bei Kursen unter 35 Euro könnte ich mir Nachkäufe vorstellen.

Wenn du Ahold Delhaize spannend findest, aber noch auf das richtige Timing wartest, dann setze dir ein Preisalarm bei deinem Broker. Oder trag dich in meinen Newsletter ein – dort teile ich regelmäßig faire Werte, Kaufsignale und neue Analysen rund um Dividendenaktien.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar