Bereits im Februar 2025 haben wir auf Finanziell Fein einen genauen Blick auf die L’Oréal-Aktie geworfen. Damals lautete das Fazit: glamourös, wachstumsstark, aber teuer. Seitdem hat sich die Welt der Schönheit weitergedreht und es ist viel passiert. Zeit für ein Update, das nicht nur die Kursentwicklung seziert, sondern auch Chancen, Risiken und den fairen Wert neu bewertet. Denn: Schönheit vergeht nicht – aber Bewertungen können sich ändern.

Geschäftsmodell: Schönheit in Serie

L’Oréal verkauft mehr als Kosmetik – das Unternehmen verkauft das Versprechen ewiger Jugend und stilvoller Eleganz. Mit vier starken Segmenten – Luxus, Consumer Products, Dermatologie und professionelle Haarpflege – bespielt der Konzern jede Preisklasse und Lebensphase seiner Kundschaft. Besonders der wissenschaftliche Anspruch im Bereich Hautpflege (La Roche-Posay, Vichy, CeraVe) verleiht der Marke in Zeiten wachsender Nachhaltigkeits- und Gesundheitsorientierung zusätzlichen Glanz.

Auch technologisch zeigt sich L’Oréal innovativ: Personalisierte Produkte, Augmented Reality bei der Produktauswahl und datengetriebene Marketingstrategien machen das Unternehmen zu einem Vorreiter der „Beauty-Tech“-Bewegung. Die globale Omnipräsenz bleibt ein struktureller Vorteil: L’Oréal ist weltweit auf jedem Vertriebsweg vertreten – von Parfümerien über E-Commerce bis TikTok. Über 50 % der Umsätze werden außerhalb Europas erzielt, wobei Nordamerika und Asien zentrale Wachstumstreiber sind.

Was gibt es Neues?

Mit einem Plus von rund 11 % seit Jahresbeginn notiert L’Oréal derzeit oberhalb ihrer 200-Tage-Linie. Die Richtung stimmt also, doch das Umfeld bleibt herausfordernd:

- China schwächelt: Im ersten Quartal 2025 blieb das Wachstum im wichtigsten asiatischen Markt unter den Erwartungen. Geopolitische Spannungen, ein unsicherer Konsumklimaindex und regulatorische Eingriffe in den E-Commerce trugen zur Verunsicherung bei.

- Kosten steigen: Höhere Rohstoffpreise und Logistikkosten setzen die Bruttomarge unter Druck. Zwar versucht L’Oréal, durch Preisanpassungen gegenzusteuern – doch nicht überall lässt sich die Preissetzungsmacht ohne Gegenwehr durchsetzen.

- Luxussegment stagniert: Marken wie Lancôme und Yves Saint Laurent spüren die globale Zurückhaltung im Premiumbereich. Das ist kein Einbruch, aber eine Delle.

Gleichzeitig gibt es aber auch positive Impulse:

- Starke Entwicklung in Nordamerika: Hier konnte L’Oréal die Umsätze zweistellig steigern – vor allem dank CeraVe, L’Oréal Paris und den professionellen Marken.

- Dynamik im E-Commerce: Der Online-Anteil am Umsatz liegt inzwischen bei über 30 % – Tendenz steigend.

- Markenportfolio wird ausgebaut: Jüngste Akquisitionen wie Aesop (Naturkosmetik) und neue Linien im Bereich Men’s Grooming zeigen, dass L’Oréal strategisch nach vorn denkt.

Medik8-Übernahme: Strategisch sinnvoll, aber ambitioniert bewertet

L’Oréal steht kurz vor dem nächsten Milliarden-Deal: Medienberichten zufolge plant der französische Kosmetikkonzern das britische Hautpflegeunternehmen Medik8 für rund eine Milliarde Euro zu übernehmen. Der Vertrag befindet sich laut Financial Times in der finalen Phase und könnte in den kommenden Tagen offiziell bekannt gegeben werden – auch wenn sich der Zeitplan noch ändern könnte.

Medik8, gegründet 2009 vom britischen Wissenschaftler Elliot Isaacs, entwickelt und vertreibt wissenschaftlich fundierte Seren und Anti-Aging-Cremes. Seit der Übernahme durch den Private-Equity-Investor Inflexion im Jahr 2021 hat das Unternehmen vor allem in den USA stark expandiert. 2023 erzielte Medik8 einen Umsatz von 45,3 Mio. GBP und einen Vorsteuergewinn (EBIT) von 15,6 Mio. GBP – eine solide Basis, die aber im Vergleich zum Kaufpreis ein ambitioniertes Bewertungsniveau bedeutet.

Rechnet man nach, ergibt sich ein EBIT-Multiple von über dem 50-Fachen. Selbst in einem wachstumsstarken Segment wie der Dermokosmetik ist das kein Schnäppchen. Zum Vergleich: Selbst etablierte Premiummarken wechseln selten zu solch ambitionierten Multiples den Besitzer. L’Oréal setzt hier klar auf langfristiges Wachstumspotenzial und Skalierbarkeit im globalen Markt – nicht auf kurzfristige Bewertungskennzahlen.

Die Akquisition würde das Portfolio der L’Oréal-Dermamarken – darunter La Roche-Posay, SkinCeuticals und CeraVe – sinnvoll ergänzen und stärkt die Position in einem stark nachgefragten Segment, das sich zwischen Kosmetik und Pharmazie bewegt. Medik8 produziert in Eigenregie und spricht ein digitalaffines, qualitätsorientiertes Publikum an – ideale Voraussetzungen für internationale Expansion unter dem Dach eines Weltmarktführers.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

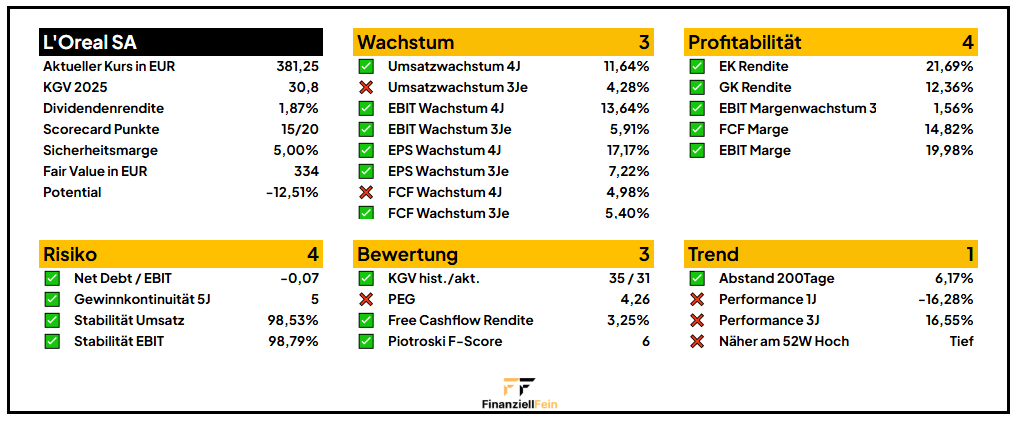

Fundamentale Kennzahlen

Wer sich L’Oréal ins Depot legt, der kauft keine spekulative Hoffnung, sondern ein Unternehmen mit belastbarer Bilanz, hoher Preissetzungsmacht und langem Track Record. Unsere Scorecard offenbart Stärken – aber auch kleine Schönheitsfehler. Ein Blick auf die Kennzahlen lohnt sich:

Wachstum: Solide, aber nicht mehr glanzvoll

L’Oréal wächst auf hohem Niveau, doch die Dynamik flacht ab. In den letzten vier Jahren legte der Umsatz um durchschnittlich 11,64 % jährlich zu – ein starker Wert. In den kommenden drei Jahren soll das Wachstum mit 4,28 % jedoch deutlich moderater ausfallen.

Beim operativen Ergebnis (EBIT) ergibt sich ein ähnliches Bild: +13,64 % p. a. über vier Jahre, aber nur +5,91 % über die nächsten drei. Auch der Gewinn je Aktie (EPS) zeigt mit +17,17 % (4J) bzw. +7,22 % (3Je) eine klare Wachstumsverlangsamung.

Profitabilität: Hochwertige Marge, starke Kapitalrenditen

Hier spielt L’Oréal seine ganze Klasse aus. Die Eigenkapitalrendite liegt bei 21,69 %, die Gesamtkapitalrendite bei 12,36 % – beides Kennzahlen, die von hoher Effizienz im Kapitaleinsatz zeugen. Die operative EBIT-Marge von 19,98 % ist ebenso stark wie die Free-Cashflow-Marge von 14,82 %. Auch das Margenwachstum auf Drei-Jahressicht fällt positiv auf. Alles in allem ergibt sich hier eine glänzende 4/4-Bewertung.

Risiko: Stabil wie ein Schweizer Uhrwerk

In Sachen Stabilität ist L’Oréal ein Paradebeispiel: Umsatz und EBIT schwanken kaum – die Stabilitätskennziffern von 98,5 % (Umsatz) und 98,8 % (EBIT) sind exzellent. Auch die Bilanz ist blitzsauber: Der Netto-Schuldenstand liegt unter null (Net Debt/EBIT: –0,07) – eine echte Qualitätsaktie. Ergebnis: 4 von 4 Punkten.

Trend: Kein Rückenwind vom Kurs

Einziger echter Schwachpunkt bleibt die Kursentwicklung. Die Aktie liegt –16,28 % unter dem Vorjahresniveau, auch auf 3-Jahressicht ist die Performance mit +16,55 % eher verhalten. Bei unserer ersten Anlayse zu L’Oréal im Februar lag der Aktienkurs noch unterhalb der 200-Tage-Linie. Immerhin wurde diese wichtige Linie nun nach oben hin gekreuzt und die Aktie liegt nun rund 6 % darüber. Dennoch notiert die Aktie deutlich unter dem 52-Wochen-Hoch, was in der Trendbewertung zu mageren 1 von 4 Punkten führt.

Dividende: Verlässlich und wachstumsstark

Für langfristig orientierte Anleger ist eine stabile, kontinuierlich wachsende Dividende ein zentrales Element jeder nachhaltigen Investmentstrategie. L’Oréal überzeugt in dieser Disziplin mit einem bemerkenswert stabilen und wachstumsorientierten Profil – auch wenn die Einstiegsrendite eher im zierlichen Bereich liegt.

Dividendenrendite

Die aktuelle Dividendenrendite beträgt 1,84 % – kein Hochkaräter unter den Ausschüttern, aber typisch für ein wachstumsorientiertes Premium-Unternehmen. L’Oréal zahlt seine Dividende einmal jährlich, was für französische Aktien üblich ist.

Seit 5 Jahren wird die Dividende kontinuierlich erhöht, und das bei einer bemerkenswerten Kontinuität: Seit 43 Jahren kam es zu keiner einzigen Kürzung – ein Zeichen höchster Zuverlässigkeit in der Kapitalverwendung.

Ausschüttungsquote

Die Payout Ratio liegt bei 55,3 % des Gewinns und 56,4 % des Free Cashflows. Beide Werte bewegen sich in einem soliden und nachhaltigen Rahmen. L’Oréal schafft es, sowohl aus bilanzieller Sicht als auch auf Cashflow-Basis eine ausgewogene Dividendenpolitik zu fahren – mit genügend Luft für Investitionen in Marken, Forschung und Expansion.

Dividendenwachstum

In den letzten fünf Jahren wuchs die Dividende im Schnitt um beeindruckende 14,5 % pro Jahr – ein überdurchschnittlich starker Wert, der auch ambitionierte Einkommensstrategien zufriedenstellt. Auch der 10-Jahres-Schnitt liegt mit 10,64 % p. a. klar über dem Zielwert von 6 %, den ich in meiner Dividendenstrategie als Richtgröße verwende.

Für die kommenden Jahre erwarten Analysten ein weiteres Wachstum von rund 6,06 % jährlich – genau im Zielkorridor einer wachstumsorientierten Dividendenpolitik.

Stabilität der Dividende: Vorbildlich

Die Dividendenstabilität erreicht mit 0,96 von 1,0 einen exzellenten Wert. Auch die Stabilität des Free Cashflows liegt mit 0,97 auf einem herausragenden Niveau. Das unterstreicht die Verlässlichkeit, mit der L’Oréal seine Aktionäre am Unternehmenserfolg beteiligt.

Einordnung im Dividenden-Kompass

| Kriterium | Zielwert | L’Oréal SA |

|---|---|---|

| Dividendenrendite | 2 % – 5 % | ❌ 1,84 % |

| Payout Ratio (Gewinn oder FCF) | < 70 % | ✅ 55,3 % / 56,4 % |

| Dividendenwachstum (10J) | ≥ 6 % p. a. | ✅ 10,64 % |

| Dividendenstabilität | > 0,8 | ✅ 0,96 |

| Cashflowstabilität | > 0,8 | ✅ 0,97 |

L’Oréal erfüllt alle Kriterien bis auf die Rendite. Doch genau das ist bei Premium-Titeln häufig der Preis für hohe Verlässlichkeit, exzellente Marken und nachhaltiges Wachstum. Wer auf kontinuierliche Steigerungen und langfristige Stabilität setzt, findet in L’Oréal eine hochqualitative Dividendenaktie – mit Potenzial für viele ruhige Nächte.

Bewertung der L’Oréal Aktie: Qualität hat ihren Preis – und der ist derzeit recht stolz

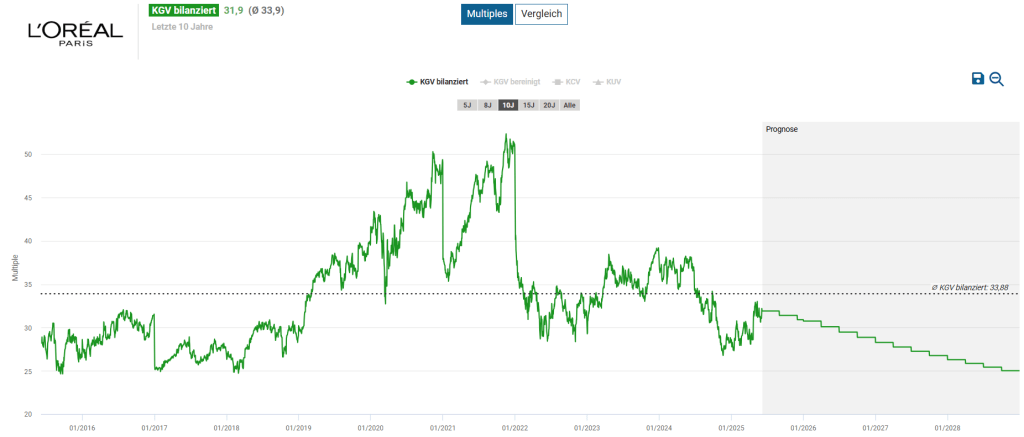

Bewertung auf Basis Kurs-Gewinn-Verhältnis (KGV)

L’Oréal ist ein Klassiker im Luxus- und Konsumgütersegment – und das lässt sich der Markt auch etwas kosten. Das aktuelle Kurs-Gewinn-Verhältnis liegt bei 31, basierend auf dem laufenden Jahr. Selbst historisch gesehen (KGV Ø 34) bewegt sich die Bewertung zwar im Rahmen, wirkt aber im aktuellen Zinsumfeld nicht mehr ganz so entspannt.

Der Blick auf das PEG-Ratio von 4,26 – also das Verhältnis von KGV zu Gewinnwachstum – unterstreicht den Punkt: Für das moderate Wachstum erscheint der Preis ambitioniert. Die Free-Cashflow-Rendite beträgt 3,25 %, was unter dem Niveau vieler anderer Konsumgüterwerte liegt und darauf hindeutet, dass Investoren momentan für Sicherheit und Markenmacht einen gewissen Bewertungsaufschlag akzeptieren müssen.

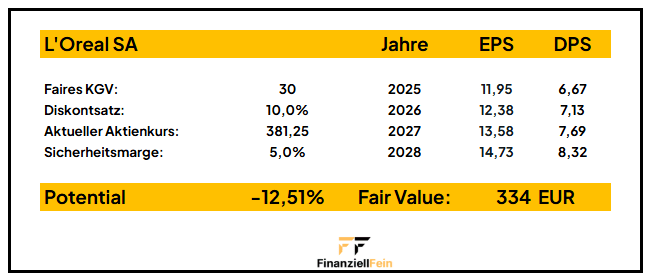

Fairer Wert

Unter der Annahme eines fairen KGV von 30, einem Diskontsatz von 10 % und einer Sicherheitsmarge von 5 % ergibt sich ein konservativ berechneter fairer Wert von 334 Euro je Aktie.

Demgegenüber steht der aktuelle Börsenkurs von 381,25 Euro – was einem Abstand von rund 12,5 % über dem fairen Wert entspricht.

Fazit: L’Oréal bleibt ein Qualitätsunternehmen – aber (noch) kein Schnäppchen

Die L’Oréal Aktie überzeugt auch 2025 durch ein stabiles Geschäftsmodell, strategische Zukäufe und Innovationsführerschaft. Doch bei aller Schönheit bleibt festzuhalten: Die Bewertung ist sportlich – der aktuelle Kurs liegt deutlich über dem konservativ ermittelten fairen Wert.

Für qualitätsbewusste Langfristanleger ist L’Oréal nach wie vor ein Basisinvestment – allerdings nicht auf jedem Kursniveau. Wer neu einsteigen will, sollte auf Kursrücksetzer in den Bereich von 310–325 € warten oder via Sparplan langsam aufbauen.

- Investiert? → Halten und Dividendenwachstum genießen.

- Interessiert? → Watchlist & Einstiegszone bei Rücksetzern nutzen.

- Sparplan-Fans? → Solides Fundament mit Premium-Charakter.

Wenn du L’Oréal spannend findest, aber noch auf das richtige Timing wartest, dann setze dir ein Preisalarm bei deinem Broker. Oder trag dich in unseren Newsletter ein – dort teilen wir regelmäßig faire Werte, Kaufsignale und neue Analysen rund um Dividendenaktien.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar