Die Börse hat ihre eigenen Jahreszeiten – und der Juni bringt traditionell Bewegung: Zwischen Dividendensaison und Halbjahresbilanz werfen Anleger nicht nur einen Blick zurück, sondern vor allem voraus. Welche Titel bleiben stabil auf dem Radar? Welche haben an Fundament verloren – und welche könnten gerade jetzt ihr Comeback vorbereiten?

In dieser Ausgabe unseres Watchlist-Updates ordnen wir die jüngsten Entwicklungen bei ausgewählten Aktien ein und werfen einen kritischen Blick auf die Bewertung im Kontext neuer Risiken.

Denn wer langfristig investiert, weiß: Nicht jeder Kurssturz ist ein K.O., nicht jede Schwäche eine Kaufchance – aber fundierte Analyse bleibt der beste Kompass durch die Volatilität.

Bewertungsmethode: So ermitteln wir den fairen Wert einer Aktie

Alle Aktien auf unserer Watchlist haben wir bereits ausführlich analysiert – die jeweiligen Aktienanalysen findet ihr wie gewohnt direkt auf dem Blog. Doch ob eine qualitativ starke Aktie tatsächlich kaufenswert ist, entscheidet letztlich die Bewertung. Und damit stellt sich die zentrale Frage: Wie hoch ist der faire Wert der Aktie – gemessen an der Substanz, dem Gewinnpotenzial und dem Risiko?

Für jede Aktie auf unserer Liste berechnen wir den fairen Wert nach einem strukturierten Verfahren, das auf vier Säulen basiert:

Scorecard

Im ersten Schritt ermitteln wir die Punktzahl des Unternehmens auf unserer Scorecard – hier sind maximal 20 Punkte möglich. Für jeden fehlenden Punkt erhöhen wir die Sicherheitsmarge um 1 %. Ein Unternehmen mit 16 Punkten muss also rund 4 % günstiger bewertet sein, um als attraktiv zu gelten. Die Scorecard berücksichtigt u. a. Bilanzstärke, Wachstum und Rentabilität.

Fair Value KGV – Bewertung im historischen Kontext

Anschließend bestimmen wir ein faires Kurs-Gewinn-Verhältnis (KGV). Dabei vergleichen wir das aktuelle Multiple mit dem durchschnittlichen KGV der letzten fünf Jahre und beziehen zusätzlich die Bewertung vergleichbarer Unternehmen ein. So erkennen wir, ob der Markt aktuell übertreibt – nach oben oder unten.

Gewinn- und Dividendenprognosen

Die erwarteten Gewinne je Aktie (EPS) und Dividenden je Aktie (DPS) entnehmen wir den aktuellen Analystenschätzungen. Diese Prognosen dienen als Grundlage für die Ertragsbewertung – stets mit einem Blick auf ihre Plausibilität und Nachhaltigkeit.

Diskontierung zukünftiger Erträge

Um den heutigen Wert künftiger Gewinne zu berechnen, verwenden wir einen Diskontierungszinssatz von 10 %. Dieser reflektiert den Zeitwert des Geldes und eine konservative Mindestrenditeerwartung. Bei risikoreicheren Titeln oder Branchen passen wir diesen Satz entsprechend nach oben an.

Mit dieser Methode gelangen wir zu einem fairen Wert je Aktie, der uns als Orientierung dient: Liegt der aktuelle Kurs deutlich darunter – und passt das Gesamtbild –, rückt ein Kauf in greifbare Nähe.

Wie jeden Monat prüfen wir drei Aktien, deren Analyse bereits etwas weiter zurückliegt. Zur L’Oréal Aktie haben wir vor wenigen Tagen bereits ein ausführliches Update geschrieben. Daher geht es in diesem Artikel nur um zwei Aktien: Lululemon und Heidelberg Materials.

Lululemon: Zwischen Zollfrust, Flaute und Fitnessmoden

Ruhige Atemzüge und ein klarer Fokus – das mag in der Yoga-Praxis hilfreich sein, aber an der Börse reagiert man bekanntlich etwas… nervöser. Das bekam zuletzt auch Lululemon Athletica zu spüren: Anfang Juni stürzte die Aktie des kanadischen Sportmodeherstellers um über 20 % ab – der größte Tagesverlust seit der Pandemie. Der Grund? Eine handfeste Kombination aus geopolitischer Tarifbelastung, Konsumzurückhaltung und enttäuschender Geschäftsentwicklung.

Konkret machten dem Unternehmen neue US-Importzölle auf Waren aus Vietnam und China zu schaffen – immerhin rund 30 % Zollbelastung auf bestimmte Textilien. Da ein Großteil der Produktion in diesen Ländern angesiedelt ist, rechnet das Management nun mit deutlich geringeren Gewinnspannen. Die Gewinnprognose je Aktie wurde entsprechend von ursprünglich USD 14,95–15,15 auf USD 14,58–14,78 nach unten revidiert.

Im ersten Quartal 2025 lag der Umsatz mit 2,37 Mrd. US-Dollar leicht über den Analystenerwartungen. Doch das einst stolze Wachstum bei den vergleichbaren Filialverkäufen schrumpfte auf magere +1 % – weit entfernt von den Zeiten zweistelliger Zuwächse. Das sorgte an der Wall Street für Stirnrunzeln – und am Aktienchart für einen Kursknick.

Lululemon bleibt allerdings nicht untätig: CFO Meghan Frank kündigte gezielte Preisanpassungen an, um die gestiegenen Kosten weiterzugeben, und will die Lieferketten diversifizieren, um unabhängiger von zollpflichtigen Regionen zu werden. Auch das Filialnetz und die Produktstrategie (u. a. neue Linien wie „Glow Up“ und „Daydrift“) sollen überarbeitet werden. CEO Calvin McDonald spricht davon, „auf eine selektiver gewordene Kundschaft zu reagieren“. In freundlich: Die Leute kaufen derzeit nicht mehr ganz so locker Yogahosen für 120 Dollar.

Ein kleiner Hoffnungsschimmer: Auf Plattformen wie TikTok konnte die Marke zuletzt wieder punkten. Laut Analysten von Truist ist Lululemon bei der Zielgruppe weiterhin kulturell stark verankert – vor allem international. Doch ob der digitale Hype in nächster Zeit auch in harte Verkaufszahlen umgemünzt werden kann, bleibt abzuwarten.

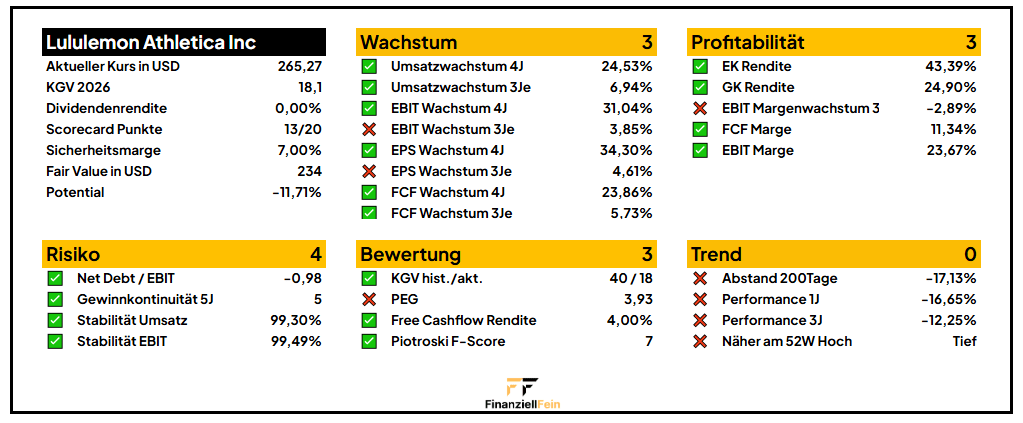

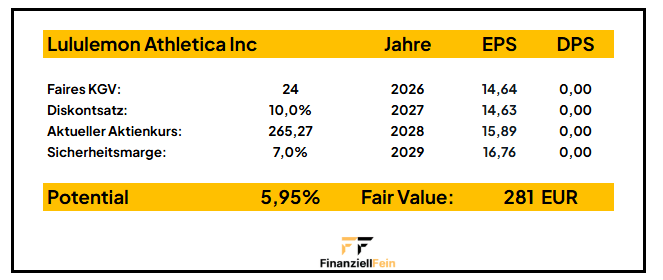

💲 Bewertung der Lululemon Aktie

In unserer ursprünglichen Analyse hatten wir Lululemon noch ein faires KGV von 30 zugestanden – als dynamischer Premium-Brand mit exzellenten Margen und zweistelligem Wachstum. Doch angesichts der geopolitischen Risiken, der abflachenden Dynamik im US-Geschäft und der Margenerosion infolge der neuen Zölle ist ein Abschlag auf die bisherige Bewertungsprämie angebracht. Wir haben daher das faire KGV vorsichtig auf 24 gesenkt.

Auf dieser Grundlage ergibt sich bei einem aktuellen Kurs von 265,27 USD ein Fair Value von 281 EUR. Das entspricht einem moderaten Kurspotenzial von rund 6 % – nach Abzug einer konservativen Sicherheitsmarge von 7 % ergibt sich rechnerisch kein akutes Kaufsignal, aber auch kein überteuertes Niveau.

Lululemon bleibt eine faszinierende Lifestyle- und Premiummarke mit starker Identität – doch im aktuellen Umfeld zeigen sich Risse im glänzenden Leggings-Lack. Zölle, Konsumflaute und stagnierendes Wachstum belasten die Stimmung – zurecht. Wer langfristig denkt und auf eine Erholung setzt, könnte den Rücksetzer als Einstiegschance betrachten. Aber kurzfristig dürfte die Aktie volatil bleiben – Namasté ist derzeit eher für die Yogamatte als für das Depot geeignet.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Heidelberg Materials: Operativ stark, aber (zu) hoch hinaus?

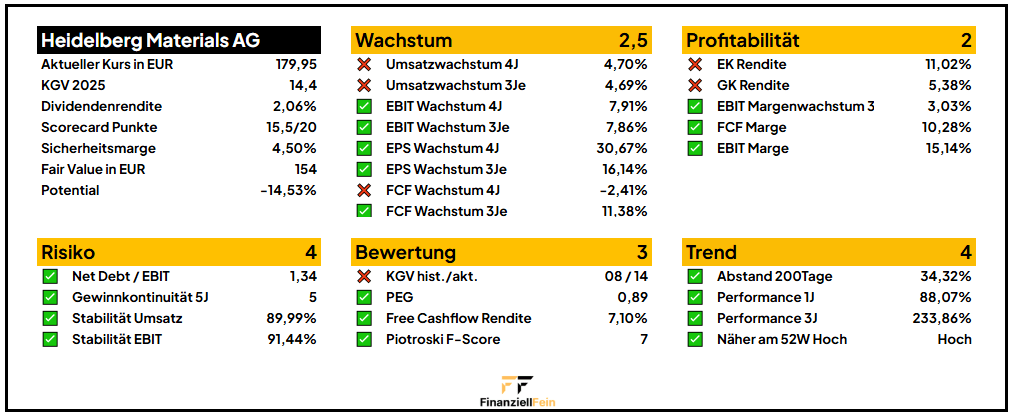

Heidelberg Materials hat zuletzt durchaus Eindruck gemacht – sowohl operativ als auch kommunikativ. Die Q1-Zahlen lagen über den Erwartungen, das operative Ergebnis (RCO) kletterte auf 235 Mio. €, angekurbelt durch solide Geschäfte in Afrika und dem Nahen Osten. Der Konzernumsatz wuchs um 5 % auf 4,7 Mrd. €, getragen von Preiserhöhungen, Akquisitionen und trotz gedämpfter Volumen in Europa. Gleichzeitig bestätigte das Management den Jahresausblick – ein Zeichen der Stabilität in einem zyklischen Umfeld.

Auf dem Capital Markets Day 2025 setzte Heidelberg Materials zudem ein strategisches Ausrufezeichen: Bis 2030 soll das operative Ergebnis jährlich um 7–10 % steigen, die Kapitalrendite auf 12 % klettern. Neben Investitionen in klimafreundliche Technologien (CCS-Projekt Brevik läuft an) kündigte der Konzern auch Kapazitätsanpassungen und gezielte Akquisitionen an – von Betonwerken in Australien bis zu Recyclingfirmen in Nordamerika. Die Transformation zum zirkulären Baustoffkonzern nimmt damit weiter Gestalt an.

💲 Bewertung der Heidelberg Materials Aktie

Mit 15,5 von 20 möglichen Punkten schneidet Heidelberg Materials sehr gut in unserer Scorecard ab.

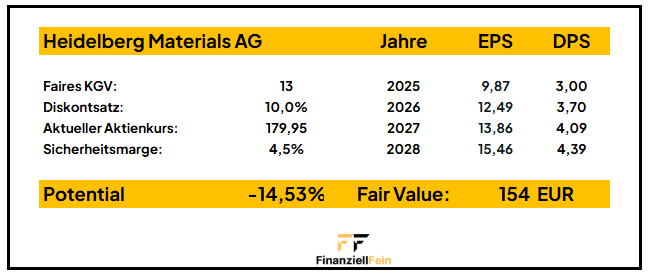

Und doch: Die Börse hat diesen Vorwärtsdrang längst eingepreist. Mit einem Kurs von knapp 180 € notiert die Aktie deutlich über ihrem geschätzten fairen Wert von 154 €. In unserer Bewertung auf Basis eines moderaten KGV von 13 und einem Sicherheitsabschlag von 4,5 % ergibt sich ein negatives Potenzial von rund –14,5 %. Trotz steigender Dividenden und Aktienrückkäufen ist der Titel aktuell kein Schnäppchen.

Unser Fazit: Heidelberg Materials bleibt ein strategisch gut aufgestellter Zykliker mit klarem Zukunftsplan – aber derzeit ohne Bewertungsabschlag. Wer investiert ist, kann dabeibleiben. Für einen Neueinstieg warten wir auf Kurse unterhalb von 154 €.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar