Alphabet ist das Mutterhaus von Google, YouTube, Waymo und Co. Seit Jahren zählt die Aktie zum festen Inventar vieler Langfristdepots, auch in meinem. Doch kürzlich habe ich mich von meinen Alphabet-Aktien getrennt. Nicht aus Panik, nicht aus Überzeugung, dass der Konzern vor dem Niedergang steht – sondern aus einer nüchternen, strategischen Abwägung heraus.

In diesem Beitrag möchte ich erläutern, warum ich mich zu diesem Schritt entschlossen habe und stattdessen meinen Anteil am Nasdaq-ETF erhöht habe. Die Entscheidung hat viel mit der disruptiven Kraft der Künstlichen Intelligenz zu tun – und mit den Risiken, die selbst ein so starkes Unternehmen wie Alphabet nicht ignorieren kann.

Werbegeschäftsmodell unter Beschuss

Alphabet erzielte im Jahr 2024 über 75 % seiner Einnahmen aus Werbung. Die Google-Werbung ist damit die mit Abstand wichtigste Einnahmequelle und damit maßgeblich für den Börsenwert der Aktie verantwortlich.

Doch genau dieses Werbemodell gerät durch generative KI zunehmend unter Druck. Studien von Ahrefs und Similarweb zeigen: Die Einführung sogenannter „AI Overviews“ in der Google-Suche senkt die Klickrate auf klassische Webseiten um bis zu 34,5 %. Und bei 77 % dieser Suchanfragen erfolgt überhaupt kein Klick mehr auf eine externe Seite. Auch eine Analyse von SparkToro und Similarweb verdeutlicht: Schon im März 2024 blieben 59,7 % aller Google-Suchanfragen komplett ohne Klick.

Ich selbst greife bei alltäglichen Fragen inzwischen immer häufiger zu ChatGPT statt zur klassischen Google-Suche – sei es für ein leckeres Rezept, eine schnelle Begriffserklärung oder Alltagstipps. Die generative KI liefert mir deutlich präzisere und hilfreichere Antworten als die herkömmliche Websuche.

Hinzu kommt: Googles neue KI-Suchergebnisse, die über klassischen Ergebnissen eingeblendet werden, verdrängen bezahlte Anzeigen aus den prominentesten Positionen – und könnten damit mittelfristig zu sinkenden Klickpreisen (CPC) und Budgets führen. Zwar testet Alphabet bereits neue Formate wie AI Snapshots mit integrierten Anzeigen, doch deren Performance ist bislang unklar.

Auch bei YouTube sind Ads zunehmend von Adblockern betroffen – laut einem Bericht von The Information nutzen bis zu 50 % der Desktop-User Werbeblocker, was die Monetarisierung zusätzlich erschwert.

Das Problem bleibt: Weniger Klicks = weniger potenzielle Werbeeinnahmen. Alphabet reagiert zwar agil, aber das klassische Modell gerät strukturell unter Druck – und ob KI-generierte Antworten in gleichem Maße monetarisierbar sind, ist Stand heute höchst unsicher.

Gemini: Beeindruckend, aber hinter der Konkurrenz

Alphabet hat mit Gemini (ehemals Bard) eine eigene KI-Offensive gestartet und versucht, die Technologie tief in das bestehende Ökosystem – von Google Workspace über Android bis hin zur Cloud-Plattform – zu integrieren. Das wirkt auf den ersten Blick strategisch sinnvoll, doch im Wettlauf um die Vorherrschaft bei generativer KI bleibt Gemini hinter den führenden Wettbewerbern zurück.

Während OpenAIs ChatGPT im Mai 2025 täglich rund 190 Millionen Seitenbesuche verzeichnete, kam Gemini laut Similarweb nur auf rund 25 Millionen – ein Verhältnis von fast 8:1. Zudem hinkt Gemini im Bereich Logik, Textverständnis und Programmierfähigkeit dem GPT-4-Modell merklich hinterher, wie Benchmarks von LMSYS und dem Chatbot Arena Leaderboard zeigen. Zwar punktet Gemini bei multimodalen Aufgaben, insbesondere in der Verarbeitung von Text, Bild und Audio, doch die praktischen Anwendungsfälle bleiben begrenzt, auch weil die Produktintegration außerhalb von Google-Diensten nur zögerlich erfolgt.

Hinzu kommt: Während Microsoft die OpenAI-Technologie konsequent in Office, Windows und Azure eingebaut hat und daraus direkte Produktivitätsvorteile zieht, wirkt Alphabets KI-Strategie noch immer fragmentiert. Selbst Googles Cloud-Plattform (GCP), die 2024 rund 9 % zum Konzernumsatz beitrug, konnte bisher kaum durch KI-Anwendungen profitieren.

Google investiert Milliarden – allein Gemini Ultra wurde mit über 1 Million H100-GPUs trainiert –, doch Alphabets historisch gewachsener Fokus auf Werbemodelle scheint sich nun als Hemmschuh zu erweisen. Der Innovationsmotor läuft, aber der kommerzielle Vorsprung bleibt (noch) aus. Das Wettrennen ist offen – doch aktuell liegt Alphabet klar zurück.

YouTube bleibt stark – aber reicht das?

YouTube bleibt einer der hellsten Sterne im Alphabet-Universum. Die Plattform verzeichnet monatlich über 2,7 Milliarden aktive Nutzer und generierte im Jahr 2024 rund 36 Milliarden US-Dollar Umsatz – ein beachtlicher Beitrag zum Konzernumsatz. Besonders auffällig ist der Siegeszug von YouTube Shorts: Mit Milliarden täglichen Aufrufen hat sich das Format zu einem echten Traffic-Giganten entwickelt, der TikTok und Instagram Reels zunehmend Paroli bietet.

Doch genau darin liegt auch die Herausforderung. Die Monetarisierung von Kurzvideos bleibt schwierig. Die Nutzerinteraktion ist im Vergleich zu klassischen YouTube-Videos deutlich flüchtiger, die durchschnittliche Verweildauer pro Video kürzer und die Möglichkeiten zur Einbindung längerer, hochwertiger Werbeclips eingeschränkt. Während klassische Videos über Mid-Roll-Ads, Sponsoring und Premiumformate relativ gut monetarisierbar sind, generieren Shorts einen deutlich geringeren Umsatz. YouTube experimentiert mit neuen Monetarisierungsmodellen für Shorts – etwa Revenue Shares für Musikrechteinhaber und Creator-Pools –, doch das Ertragspotenzial ist bislang überschaubar.

Auch die Bezahlangebote wie YouTube Premium und YouTube Music wachsen zwar beständig und zählen inzwischen über 100 Millionen Abonnenten, doch deren Anteil am Gesamtumsatz bleibt einstellig. Zudem sind Premium-Abonnenten für Alphabet aus Werbesicht doppelt problematisch: Sie bringen zwar stabile Einnahmen, entziehen sich aber vollständig der klassischen Werbevermarktung.

YouTube bleibt damit ein starkes, aber nicht allmächtiges Standbein. Die Plattform kann Teile der Rückgänge im klassischen Werbegeschäft auffangen – aber sie ist kein vollständiger Ersatz. Der strukturelle Wandel der Monetarisierung erfordert mehr als nur Reichweite: Er verlangt neue Geschäftsmodelle, höhere Nutzerbindung und innovative Formate, die jenseits reiner Klickzahlen nachhaltigen Umsatz generieren können.

Zukunftswetten wie Waymo & DeepMind: Visionär, aber defizitär

Alphabet investiert in das, was man ohne Übertreibung als Zukunftswetten bezeichnen kann: Das autonome Fahren über Waymo, die ambitionierte KI-Forschung bei DeepMind, biotechnologische Gesundheitslösungen via Verily – allesamt Projekte mit visionärem Anspruch, aber auch mit einem enormen Preisetikett. Waymo etwa betreibt bereits einen kommerziellen Robotaxi-Dienst mit über 150.000 Fahrten pro Woche.

Doch wirtschaftlich sind diese sogenannten „Other Bets“ weiterhin ein schweres Verlustgeschäft: Im vierten Quartal 2024 erzielten sie zusammen lediglich rund 0,4 Milliarden US-Dollar Umsatz, während sich der operative Verlust im Gesamtjahr auf über 5 Milliarden US-Dollar summierte. Besonders Waymo – obwohl technologisch führend – bleibt stark defizitär, da das Skalieren der Flotte, regulatorische Hürden und eine bislang zögerliche Expansion außerhalb ausgewählter US-Städte die Profitabilität ausbremsen.

Auch DeepMind liefert regelmäßig bahnbrechende Forschungsergebnisse – man denke nur an AlphaFold in der Proteinfaltung oder Gemini in der Sprachmodellierung –, doch der kommerzielle Rückfluss dieser Leistungen in Form profitabler Anwendungen ist bislang überschaubar. Gleiches gilt für Verily, dessen datenbasierte Gesundheitslösungen zwar in Pilotprojekten überzeugen, aber noch keinen nennenswerten Beitrag zum Konzernergebnis liefern.

Ich bewundere diesen Forscherdrang, diesen Innovationsgeist zutiefst – aus Sicht des Wissenschaftlers, Technologen, Fortschrittsoptimisten. Doch als Investor sehe ich hier in erster Linie langfristige, riskante Wetten mit ungewissem Ausgang, die das Gesamtbild von Alphabet zwar faszinierend, aber schwer kalkulierbar machen. Ob diese Geschäftsmodelle einmal ähnlich profitabel werden wie die Suchmaschine bleibt abzuwarten.

Bewertung der Alphabet Aktie

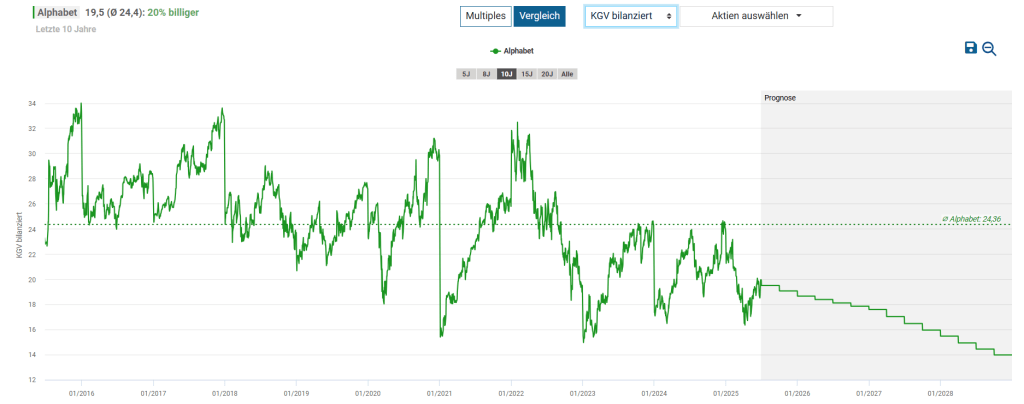

Ein Blick auf das bilanzierte Kurs-Gewinn-Verhältnis (KGV) der letzten zehn Jahre zeigt: Alphabet wurde im Schnitt mit einem KGV von rund 24,4 bewertet – aktuell liegt es bei 19,5, also etwa 20 % unter dem historischen Mittel. Das klingt zunächst nach einem attraktiven Einstieg. Doch der Schein trügt: Das Bewertungsniveau ist in den letzten Jahren nicht grundlos gesunken. Die Marktteilnehmer preisen zunehmend strukturelle Risiken ein – von sinkenden Werbemargen über regulatorische Risiken bis hin zur Frage, wie gut sich Alphabet gegen neue KI-basierte Suchalternativen behaupten kann. Mit anderen Worten: Das heutige Bewertungsniveau ist weniger Ausdruck von Irrationalität – sondern eher ein Spiegel veränderter Erwartungen.

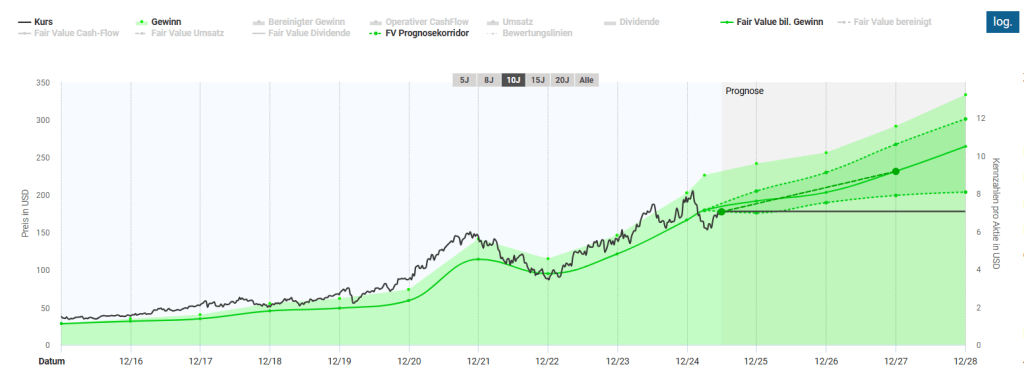

Setzt man ein faires KGV von 20 an – was in etwa dem aktuellen Bewertungsniveau entspricht – ergibt sich auf Basis der prognostizierten Gewinnentwicklung eine jährliche Renditeerwartung von rund 11 %.

Das ist grundsätzlich ordentlich, vor allem für ein etabliertes Tech-Schwergewicht. Doch angesichts der strukturellen Unsicherheiten im Kerngeschäft – insbesondere im Bereich der Werbeeinnahmen und der Konkurrenz durch neue KI-getriebene Suchlösungen – erscheint mir diese erwartbare Rendite schlicht zu niedrig, um das damit verbundene Risiko ausreichend zu kompensieren. Kurz gesagt: Für ein Unternehmen, das seine Dominanz neu beweisen muss, reicht mir „nur ordentlich“ nicht mehr aus.

ETF statt Einzeltitel – Risikostreuung in unsicheren Zeiten

Auch wenn ich meine Einzelaktienposition in Alphabet verkauft habe, bin ich weiterhin über den ETF investiert – und das nicht zu knapp. Im iShares Nasdaq-100 ETF machen die A- und C-Aktien von Alphabet zusammen aktuell rund 4,6 % aus. Das bedeutet: Ich bleibe indirekt beteiligt und profitiere weiterhin, sollte das Unternehmen durch Künstliche Intelligenz oder andere Wachstumstreiber Rückenwind erhalten.

Warum also der Verkauf der Einzelaktie?

Kurz gesagt: Das Chancen-Risiko-Verhältnis erscheint mir zunehmend unattraktiv. Alphabet steht vor einer doppelten Herausforderung: Einerseits gerät das klassische Werbegeschäft – die langjährige Cash-Cow – unter strukturellen Druck. Andererseits erfordert der Aufbau und die Monetarisierung generativer KI massive Investitionen, deren Rentabilität auf lange Sicht noch schwer abschätzbar ist.

Zugleich sehe ich aktuell bei anderen Tech-Schwergewichten mehr Potenzial für Outperformance – etwa bei Amazon, NVIDIA oder Broadcom. Über meinen ETF-Anteil am Nasdaq-100 bin ich breit aufgestellt und kann so nicht nur an Alphabet, sondern an der gesamten Innovationskraft des Sektors teilhaben – ohne die Risiken einer Einzeltitelwette in Kauf nehmen zu müssen.

Fazit: Strategische Umschichtung statt Ausstieg

Ich habe meine Alphabet-Aktien verkauft, nicht weil ich glaube, dass der Konzern vor dem Fall steht – sondern weil ich nicht daran glaube, dass Alphabet in den kommenden Jahren eine Outperformance erzielen wird. Generative KI bedroht das Kerngeschäft, neue Umsatzquellen sind zwar vorhanden, aber noch lange nicht profitabel genug, um die Lücke zu füllen.

Der Nasdaq-ETF bietet mir die Möglichkeit, an Alphabet indirekt beteiligt zu bleiben – und gleichzeitig das Risiko auf viele Schultern zu verteilen. In einer Phase fundamentaler Disruption halte ich diese Entscheidung für rational.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar