In der heutigen Ausgabe unseres monatlichen Watchlist-Updates werfen wir einen genaueren Blick auf zwei spannende Unternehmen, die auf den ersten Blick kaum unterschiedlicher sein könnten – und doch einiges gemeinsam haben: Amazon, der Tech-Wert mit KI-Fantasie, Logistikmacht und Cloud-Potenzial, und 2G Energy, ein deutscher Spezialist für effiziente und zunehmend grüne Energielösungen.

Zwei Welten, zwei Geschäftsmodelle – aber beide mit spannenden Perspektiven für langfristige Anleger. Welche Aktie bietet aktuell mehr Substanz, und wo lohnt sich ein genauer Blick? Finden wir es gemeinsam heraus.

Bewertungsmethode: So ermitteln wir den fairen Wert einer Aktie

Alle Aktien auf unserer Watchlist haben wir bereits ausführlich analysiert – die jeweiligen Aktienanalysen findet ihr wie gewohnt direkt auf dem Blog. Doch ob eine qualitativ starke Aktie tatsächlich kaufenswert ist, entscheidet letztlich die Bewertung. Und damit stellt sich die zentrale Frage: Wie hoch ist der faire Wert der Aktie – gemessen an der Substanz, dem Gewinnpotenzial und dem Risiko?

Für jede Aktie auf unserer Liste berechnen wir den fairen Wert nach einem strukturierten Verfahren, das auf vier Säulen basiert:

Scorecard

Im ersten Schritt ermitteln wir die Punktzahl des Unternehmens auf unserer Scorecard – hier sind maximal 20 Punkte möglich. Für jeden fehlenden Punkt erhöhen wir die Sicherheitsmarge um 1 %. Ein Unternehmen mit 16 Punkten muss also rund 4 % günstiger bewertet sein, um als attraktiv zu gelten. Die Scorecard berücksichtigt u. a. Bilanzstärke, Wachstum und Rentabilität.

Fair Value KGV – Bewertung im historischen Kontext

Anschließend bestimmen wir ein faires Kurs-Gewinn-Verhältnis (KGV). Dabei vergleichen wir das aktuelle Multiple mit dem durchschnittlichen KGV der letzten fünf Jahre und beziehen zusätzlich die Bewertung vergleichbarer Unternehmen ein. So erkennen wir, ob der Markt aktuell übertreibt – nach oben oder unten.

Gewinn- und Dividendenprognosen

Die erwarteten Gewinne je Aktie (EPS) und Dividenden je Aktie (DPS) entnehmen wir den aktuellen Analystenschätzungen. Diese Prognosen dienen als Grundlage für die Ertragsbewertung.

Diskontierung zukünftiger Erträge

Um den heutigen Wert künftiger Gewinne zu berechnen, verwenden wir standardmäßig einen Diskontierungszinssatz von 10 %. Dieser reflektiert den Zeitwert des Geldes und eine konservative Mindestrenditeerwartung. Bei risikoreicheren Titeln oder Branchen passen wir diesen Satz entsprechend nach oben an.

Mit dieser Methode gelangen wir zu einem fairen Wert je Aktie, der uns als Orientierung dient: Liegt der aktuelle Kurs deutlich darunter – und passt das Gesamtbild –, rückt ein Kauf in greifbare Nähe.

Amazon weiter auf Wachstumskurs: Prime Day, KI-Offensive und neue Margenwege

Amazon meldet sich zur Jahresmitte 2025 mit starken Zahlen – zumindest auf den ersten Blick. Sowohl das Cloudgeschäft als auch der klassische Onlinehandel wachsen solide, das Werbegeschäft boomt, und der Konzern investiert wie kaum ein anderer in Künstliche Intelligenz, Logistik und Chips. Doch bei all dem Wachstum darf ein Thema nicht unterschätzt werden: Der rückläufige freie Cashflow.

Im ersten Quartal 2025 steigerte Amazon seinen Umsatz auf rund 155 Milliarden US-Dollar – ein Plus von 9 % gegenüber dem Vorjahr. Besonders erfreulich: das operative Ergebnis legte kräftig um rund 20 % auf über 18 Milliarden Dollar zu. Noch stärker war der Gewinnsprung unter dem Strich: Das Nettoergebnis verdoppelte sich beinahe auf über 17 Milliarden Dollar. Die Marge steigt, der Gewinn je Aktie klettert – doch an der Börse herrschte nach Bekanntgabe der Zahlen nur verhaltene Euphorie.

Warum? Der freie Cashflow – eine der wichtigsten Kennzahlen für Investoren – ging im Jahresvergleich deutlich zurück. Amazon hatte im Vorjahr einen höheren freien Mittelzufluss. Die Ursache liegt auf der Hand: Amazon fährt seine Investitionen massiv hoch. Für das Gesamtjahr 2025 erwartet das Management rund 100 Milliarden US-Dollar an Kapitalausgaben – Rekordniveau. Ein Großteil davon fließt in neue Rechenzentren, den Ausbau der AWS-Infrastruktur, KI-spezialisierte Chips (wie „Trainium 2“) und den weiteren Ausbau der Logistikplattform.

Gleichzeitig läuft aktuell die Verlängerung des Prime Days auf vier Tage. Analysten rechnen mit einem Bruttowarenvolumen (GMV – Gross Merchandise Value) von bis zu 21 Milliarden US-Dollar – ein Plus von über 60 % gegenüber dem Vorjahr. Das befeuert das Geschäft zwar kurzfristig, sagt aber noch wenig über die tatsächlichen Margen aus. Die Werbeeinnahmen auf der Plattform entwickeln sich dagegen weiterhin erfreulich: Auch hier sieht man zweistellige Zuwachsraten, unter anderem durch die neu gestartete Werbung auf Prime Video.

Die strategische Ausrichtung ist klar: Amazon will in KI, Cloud und Automatisierung zur dominanten Plattform werden – koste es, was es wolle. Doch genau hier liegt das Dilemma: Das Investitionstempo fordert seinen Preis. Die operative Marge ist zwar im Aufwärtstrend, aber ob sich die gigantischen Investitionen langfristig in hohem Cashflow und stabilen Gewinnen auszahlen, bleibt abzuwarten. Für Anleger mit Fokus auf kurzfristige Profitabilität ist das ein kritischer Punkt. Der Markt goutiert zwar die Wachstumsstory, erwartet aber irgendwann belastbare Rückflüsse – vor allem, wenn die Bewertung bereits sportlich ist.

Bewertung der Amazon Aktie

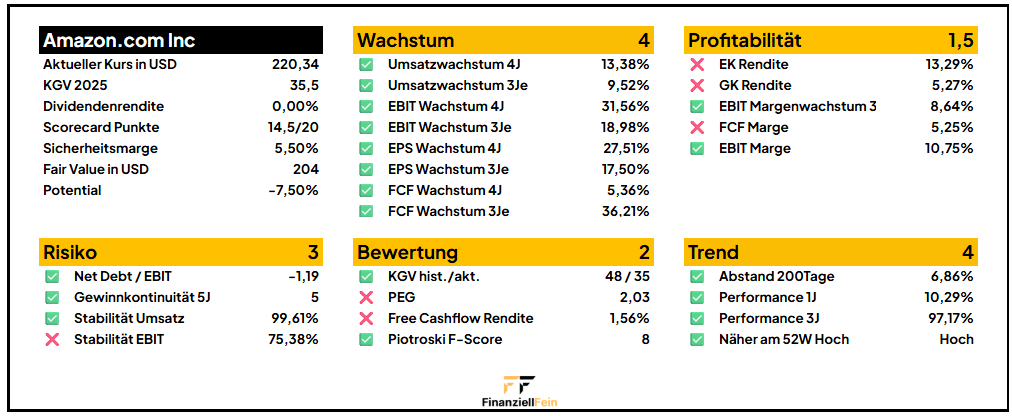

14,5 Punkte erreicht Amazon in unserer Scorecard. Abzug gibt es vor allem im Punkt Profitabilität.

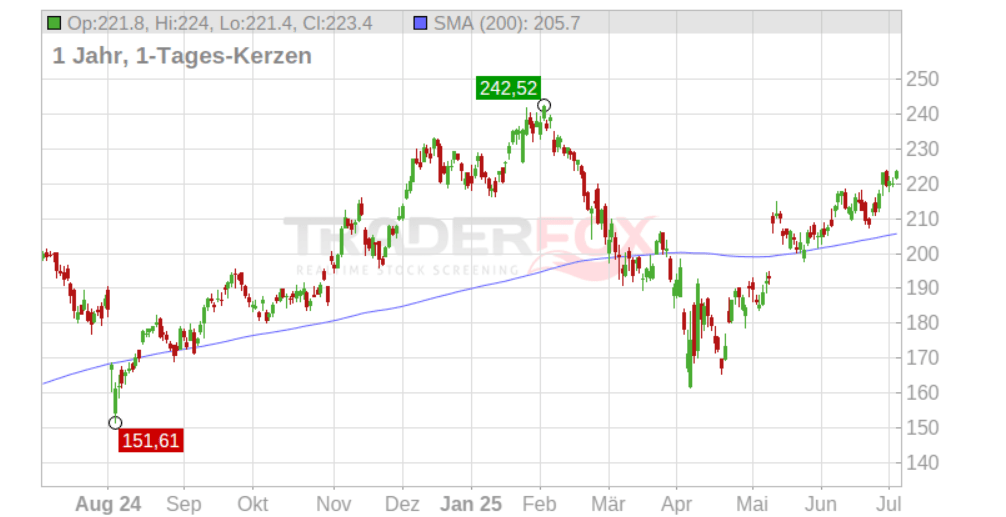

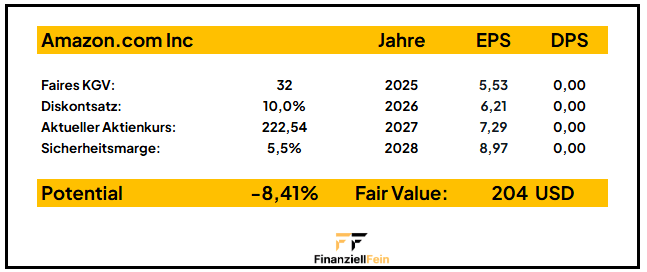

Aktuell notiert Amazon bei rund 222 USD. Auf Basis eines erwarteten Gewinns von rund 6,20 USD je Aktie liegt das KGV bei etwa 36 – historisch nicht übertrieben, aber auch kein Schnäppchen.

Legt man ein faires KGV von 32 an, so ergibt sich bei einem aktuellen Kurs von 222,54 USD ein Fair Value von 204 USD. Damit müsste die Aktie erst einmal rund 9% abgeben, um ihren fairen Wert zu erreichen.

Langfristig bin ich mehr als nur davon überzeugt, dass Amazon ein gutes Investment ist. Die aktuelle Bewertung erscheint mir jedoch etwas zu hoch zu sein. Ich würde mit einem Nachkauf warten, bis die Aktie im Zuge einer Korrektur wieder auf um die 200 USD zurückfällt.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

2G Energy: Gut in Form, aber (noch) kein Schnäppchen

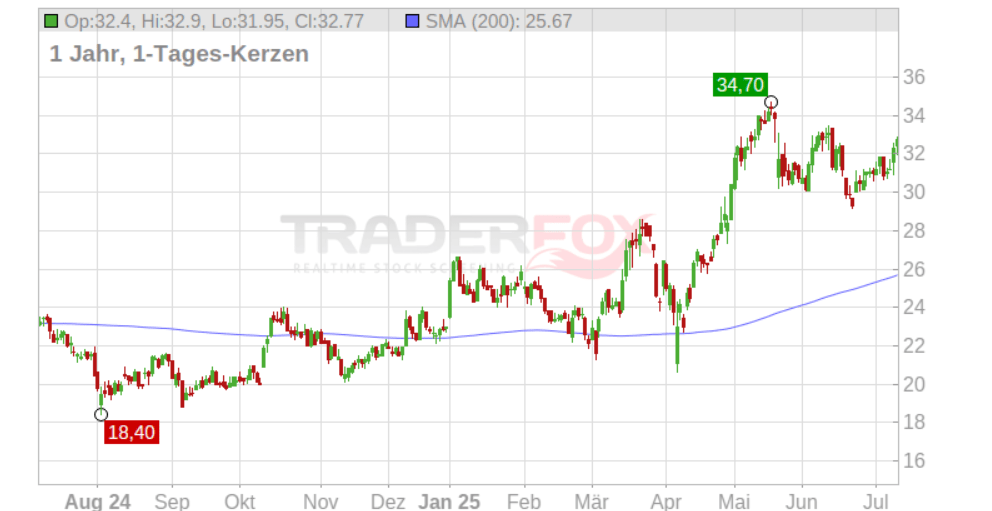

Die 2G Energy AG hat sich in den vergangenen Jahren zu einem echten Musterbeispiel für nachhaltige, dezentrale Energieversorgung entwickelt. Mit Blockheizkraftwerken (BHKW), die flexibel mit Biogas, Erdgas oder zunehmend auch Wasserstoff betrieben werden können, bedient das Unternehmen einen hochrelevanten Zukunftsmarkt. Die strategische Erweiterung des Portfolios um Großwärmepumpen und die zunehmende Nachfrage nach Notstromaggregaten, etwa für Rechenzentren, macht 2G zu einem gefragten Akteur der Energiewende. Die Frage ist nur: Wie attraktiv ist die Aktie nach dem jüngsten Kursanstieg noch für Anleger?

Operativ läuft es bei 2G rund. Die jüngsten Quartalszahlen zeigen: Der Auftragseingang wächst kräftig, vor allem in Deutschland sorgt die EEG-Novelle für einen Nachfrageboom. Auch die internationale Expansion trägt Früchte – insbesondere in Nordamerika sieht das Management langfristig großes Potenzial. Parallel dazu entwickelt sich das margenstarke Servicegeschäft solide und sorgt für stabile, wiederkehrende Einnahmen. Die Produktstrategie ist intelligent: Wer heute ein BHKW installiert, bleibt dem Hersteller oft über Jahre treu – Ersatzteile, Wartung, Upgrades. Hinzu kommt der Rückenwind durch gesetzliche Förderprogramme für Kraft-Wärme-Kopplung und emissionsarme Wärmeversorgung.

Bewertung der 2G Energy Aktie

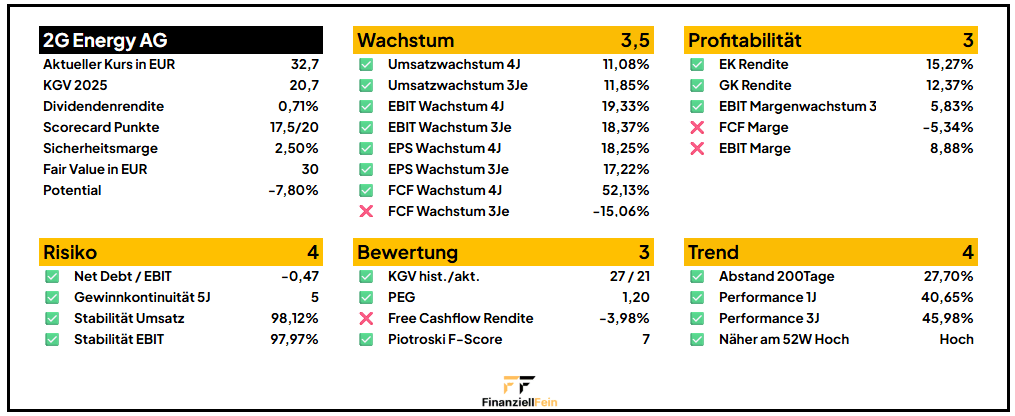

2G Energy ist ein Qualitätsunternehmen. Mit 17,5 von 20 Punkten erreicht das Unternehmen in unserer Scorecard einen Spitzenwert.

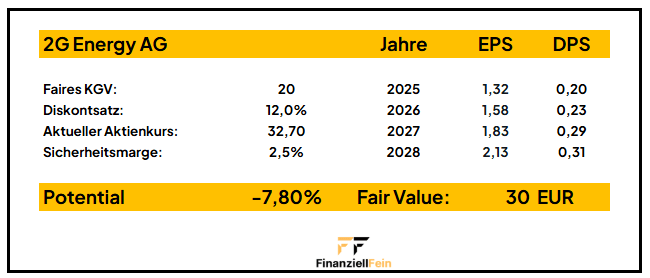

Die spannende Frage lautet: Ist 2G Energy bei einem aktuellen Kurs von 32,50 EUR noch ein attraktives Investment? Eine eigene Bewertung auf Basis realistischer Gewinnschätzungen (EPS) und einer fairen Bewertung mit einem KGV von 20 ergibt einen inneren Wert von rund 30,00 EUR je Aktie – wohlgemerkt unter Einbeziehung einer Sicherheitsmarge von 2,5 % und einem Diskontsatz von 12 %. Daraus ergibt sich ein leicht negatives Kurspotenzial von –7,8 %.

Mit anderen Worten: Die Aktie ist derzeit leicht über ihrem geschätzten fairen Wert bewertet. 2G Energy ist ein gut geführtes Unternehmen mit starkem Geschäftsmodell, politischen Rückenwind und einer hohen technologischen Relevanz. Für langfristig orientierte Anleger mit Fokus auf Nachhaltigkeit und Energietechnik bleibt das Unternehmen zweifellos spannend.

Wer bereits investiert ist, darf sich über ein wachsendes Unternehmen freuen. Wer neu einsteigen will, sollte die Aktie auf der Watchlist behalten – und bei Kursschwäche oder Marktpanik zugreifen. Denn Qualität gibt es selten dauerhaft zum Spartarif.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar