Wenn Amazon und PayPal ein Kind hätten – und dieses zufällig in São Paulo aufwüchse –, dann hieße es vermutlich MercadoLibre. Der Name klingt nach südamerikanischem Urlaubsfeeling, die Zahlen erinnern jedoch eher an ein börsennotiertes Powerhouse mit Tech-Ambitionen. Zwar glänzt das Unternehmen nicht mit Dividenden, dafür aber mit einem rasanten Wachstum, satter Profitabilität und einem Burggraben, der sich über einen ganzen Kontinent zieht.

Warum also interessiert sich ein konservativer Dividendenfan überhaupt für diesen Exoten? Ganz einfach: Weil hier der Langfristzauber wirkt. Wer Geduld hat, auf Cashflow-Qualität achtet und Skaleneffekte liebt, sollte genauer hinsehen. Willkommen im Herzen des digitalen Südens.

Geschäftsmodell

MercadoLibre hat sich in den letzten zwei Jahrzehnten zu einem der mächtigsten Tech-Unternehmen Südamerikas entwickelt. Was als klassischer Online-Marktplatz begann, ist heute ein hochintegriertes Plattform-Ökosystem, das weit über den reinen Warenverkauf hinausgeht. Das Geschäftsmodell basiert auf der intelligenten Verzahnung mehrerer tragender Säulen: dem E-Commerce (Marktplatz, Logistik & Ads), der Finanztechnologie (Zahlungen & Kreditvergabe), der eigenen Logistikinfrastruktur und einem immer bedeutender werdenden Werbegeschäft.

Im Zentrum steht eine Plattformstrategie, die auf Netzwerkeffekten, Datenintelligenz und vertikaler Integration beruht: Kunden kaufen ein, zahlen über MercadoPago, lassen sich die Ware per MercadoEnvios liefern – und werden dabei mit gezielter Werbung (MercadoAds) angesprochen. Der Clou: Jede einzelne Transaktion liefert Daten, die das gesamte System effizienter und profitabler machen. Diese Plattform-DNA ist das Rückgrat des Unternehmens – und sie schlägt sich auch in der Umsatzstruktur deutlich nieder.

Nach Segmenten gliedert sich der Umsatz wie folgt:

- Commerce: 49% des Konzernumsatzes

- Fintech: 41 %

- Advertising (Mercado Ads): 10 %

Der größte Umsatztreiber bleibt also der Handel über den eigenen Marktplatz – entweder durch Transaktionsgebühren, Verkäufe eigener Produkte oder Logistikdienstleistungen. MercadoLibre agiert dabei nicht nur als Plattformbetreiber, sondern zunehmend auch als aktiver Verkäufer und Fulfillment-Partner. Dabei nutzt das Unternehmen eigene Lagerhäuser und automatisierte Sortierzentren, insbesondere in Brasilien und Mexiko. Über das Programm „Fulfilled by MELI“ werden Versand, Lagerung und Rücksendung komplett intern abgewickelt – was die Kundenzufriedenheit erhöht und den Umsatz je Kunde steigert.

Der Fintech-Bereich ist mit 41 % Umsatzanteil bereits der zweitgrößte Pfeiler – und mit Blick auf die hohe Skalierbarkeit, Margenstärke und Nutzerdurchdringung besonders spannend. Im Zentrum steht MercadoPago, das ursprünglich als Zahlungsdienst für den eigenen Marktplatz gedacht war, heute aber zu einer Art lateinamerikanischem PayPal gewachsen ist. Es ermöglicht Zahlungen im Online- und stationären Handel, bietet eine eigene digitale Wallet sowie QR-Code-Zahlungen. Parallel vergibt MercadoLibre auch Kredite an Käufer und Verkäufer. Diese Mikro- und Unternehmenskredite sind stark datengetrieben, basieren auf Transaktionsverhalten und Plattformaktivitäten – ein klarer Vorteil gegenüber traditionellen Banken, insbesondere in unterversorgten Märkten.

Hinzu kommt mit Mercado Ads ein wachsender, wenn auch bislang kleiner, Umsatzbringer. Händler können ihre Produkte prominent platzieren, Nutzer gezielt erreichen – und MercadoLibre monetarisiert die immense Datenfülle, die das Nutzerverhalten auf der Plattform erzeugt. Werbung ist zwar noch in der Aufbauphase, birgt aber enormes Margenpotenzial, ähnlich wie bei Amazon.

Auch regional betrachtet zeigt sich eine starke Diversifikation. Der Konzern erzielt seinen Umsatz geografisch breit gestreut, wobei drei Länder den Großteil ausmachen:

- Brasilien: 55 % des Gesamtumsatzes

- Argentinien: 18 %

- Mexiko: 22 %

- Übrige Länder Lateinamerikas: 5%

Brasilien ist damit nicht nur der größte Einzelmarkt, sondern auch das operative Herzstück. Hier laufen die meisten Innovationen zuerst an, hier testet das Unternehmen neue Services, Logistikprozesse oder Zahlungsoptionen. Argentinien – das Ursprungsland – bleibt trotz schwieriger wirtschaftlicher Lage wichtig, insbesondere im Fintech-Bereich. Mexiko wiederum gilt als bedeutender Wachstumsmarkt: Die stark zunehmende digitale Durchdringung, eine junge Bevölkerung und der fragmentierte stationäre Einzelhandel eröffnen enormes Potenzial, das MercadoLibre zunehmend für sich nutzt.

Zusammengenommen ergibt sich ein Geschäftsmodell, das auf vier ineinandergreifenden Hebeln basiert:

- E-Commerce – als Eintrittspunkt in das Ökosystem, mit wachsendem Eigenhandelsanteil und umfassendem Händlernetz

- Fintech – als Zahlungsinfrastruktur, Umsatzmotor und langfristige Margenmaschine

- Logistik – als entscheidender Wettbewerbsvorteil in schwer zugänglichen Regionen

- Werbung – als margenstarke Zusatzmonetarisierung mit großem Skalierungspotenzial

Diese vier Säulen bilden eine in sich geschlossene Plattformökonomie, die durch Skaleneffekte, Cross-Selling und hohe Kundenbindung wächst. Je mehr Nutzer die Plattform verwenden – ob zum Einkaufen, Bezahlen oder Verkaufen – desto mehr Daten entstehen, desto gezielter kann Kreditvergabe, Logistikplanung oder Werbeausspielung erfolgen. Diese Effizienzsteigerungen schlagen sich in sinkenden Kosten, höheren Margen und stetig wachsender operativer Profitabilität nieder.

Branche und Markt

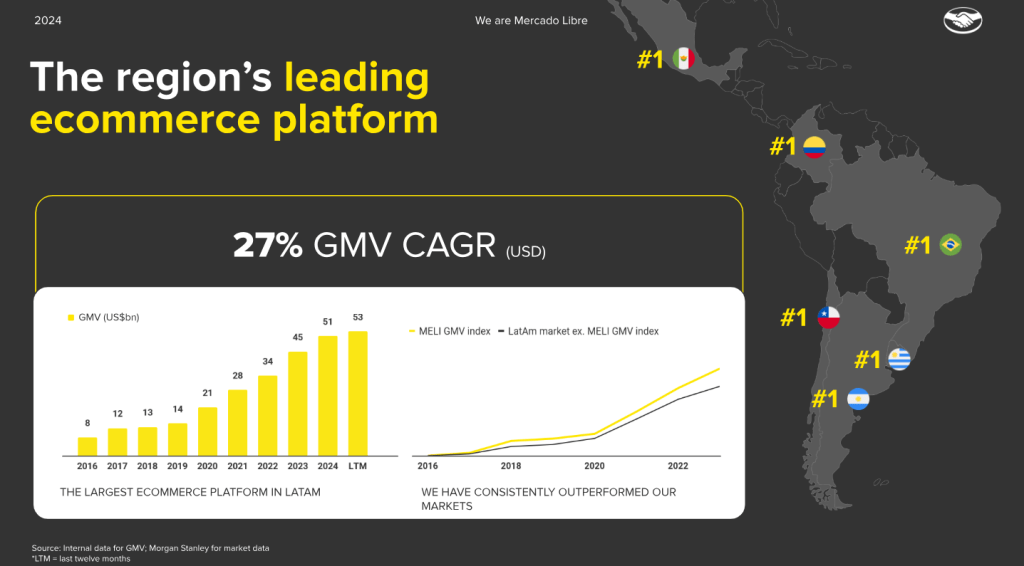

MercadoLibre ist nicht einfach nur ein großer Player im lateinamerikanischen E-Commerce – das Unternehmen ist der Platzhirsch. In einem Marktumfeld, das traditionell von fragmentiertem Einzelhandel, ineffizienter Logistik und geringer Bankendurchdringung geprägt ist, hat sich MercadoLibre eine nahezu monopolartige Stellung aufgebaut – zumindest in weiten Teilen seines Kerngeschäfts. Diese Dominanz ist weder Zufall noch kurzlebiger Hype, sondern das Ergebnis einer konsequent verfolgten Plattformstrategie, die auf lokaler Expertise, technologischer Exzellenz und strategischer Geduld beruht.

Im E-Commerce-Segment nimmt MercadoLibre in Ländern wie Brasilien, Argentinien und Mexiko regelmäßig die Spitzenposition ein. In Brasilien – dem mit Abstand wichtigsten Einzelmarkt – übertrifft der Traffic auf der Plattform selbst Amazon. Während Letzterer in Lateinamerika eher punktuell und zurückhaltend expandiert, ist MercadoLibre tief verwurzelt in der lokalen Wirtschaftsstruktur. Es kennt die regulatorischen Hürden, die steuerlichen Fallstricke und die kulturellen Eigenheiten – und nutzt dieses Wissen gezielt, um seine Prozesse zu lokalisieren und den Kundenbedürfnissen anzupassen.

Ein zentraler Wettbewerbsvorteil ist die vollständige vertikale Integration. Während Wettbewerber wie Amazon oder Shopee auf bestehende Infrastrukturen zurückgreifen (müssen), hat MercadoLibre eigene Logistikzentren, eigene Zustelldienste und ein eigenes Zahlungsnetzwerk aufgebaut. In einem Markt, in dem staatliche Postdienste oft unzuverlässig und Bankkonten rar gesät sind, ist das ein massiver Vorteil. Die Abhängigkeit von Dritten wird minimiert, die Kontrolle über die Kundenerfahrung maximiert.

Besonders augenfällig wird diese strategische Position im Fintech-Bereich. Hier hat MercadoLibre mit MercadoPago nicht nur ein Payment-Tool geschaffen, sondern ein echtes Finanzsystem für Millionen von Menschen, die bisher keinen Zugang zu klassischen Bankdienstleistungen hatten. In vielen Regionen ist MercadoPago zur Standardlösung für Zahlungen geworden – online wie offline. Selbst außerhalb der Plattform nutzen kleine Händler, Taxis oder Straßenverkäufer den Dienst, um Zahlungen per QR-Code abzuwickeln. Diese tiefe Verwurzelung in der Alltagsökonomie hat den Fintech-Arm nicht nur zu einem profitablen Standbein gemacht, sondern auch zu einem mächtigen Hebel für weitere Kundengewinnung und Cross-Selling.

Ein weiterer strategischer Burggraben ergibt sich aus der Datenhoheit. Die Plattform sammelt und analysiert kontinuierlich riesige Mengen an Nutzerverhalten – sei es beim Browsen, Kaufen, Bezahlen oder Zurücksenden. Diese Daten fließen in algorithmusgestützte Empfehlungen, Bonitätsbewertungen, Lieferzeitoptimierungen und Werbeausspielungen ein. Während klassische Einzelhändler oder Banken oft auf externe Datenanbieter angewiesen sind, schöpft MercadoLibre diese Informationen intern ab – ein unschätzbarer Vorteil im Plattformwettbewerb.

Konkurrenz gibt es durchaus – allerdings oft nur in Teilsegmenten. Amazon ist der offensichtlichste internationale Wettbewerber, hat es aber bislang nicht geschafft, dem lokalen Platzhirsch ernsthaft Marktanteile zu entreißen. Shopee, ein Tochterunternehmen des südostasiatischen Konzerns Sea Ltd., war in Brasilien aktiv, hat sich aber 2022 weitgehend aus Lateinamerika zurückgezogen. Auch Magazine Luiza (Magalu) und Americanas sind in Brasilien starke lokale Handelsmarken, allerdings ohne die digitale und geografische Reichweite von MercadoLibre. Im Fintech-Bereich drängen zunehmend Neobanken wie Nubank oder PicPay in den Markt, doch auch hier profitiert MercadoLibre vom Ökosystemvorteil: Wer bereits auf der Plattform einkauft, zahlt auch gleich mit – oder nimmt einen Kredit auf.

Strategisch klug ist auch die Priorisierung der größten und wachstumsstärksten Märkte. Brasilien und Mexiko wachsen schneller als der Rest des Kontinents und bieten aufgrund ihrer Größe ein ideales Spielfeld für Skaleneffekte. MercadoLibre investiert massiv in diese Länder – mit eigenen Rechenzentren, Fulfillment-Zentren, Last-Mile-Netzwerken und Werbeplattformen. Diese Infrastruktur ist teuer, zahlt sich aber durch hohe Kundenbindung, kurze Lieferzeiten und operative Effizienz aus.

Nicht zu unterschätzen ist zudem die Markenstärke. MercadoLibre genießt in weiten Teilen Südamerikas einen Status, der mit Amazon oder eBay in Nordamerika vergleichbar ist – allerdings mit dem Vorteil, dass das Unternehmen nicht als anonymer Tech-Gigant aus dem Ausland wahrgenommen wird, sondern als regional verwurzelter Innovator. Diese emotionale Nähe schafft Vertrauen, insbesondere in einer Region, in der Inflation, Korruption und wirtschaftliche Instabilität das Vertrauen in klassische Institutionen untergraben haben.

Zusammengefasst verfügt MercadoLibre über ein robustes, vielschichtig abgesichertes Wettbewerbssystem:

- Technologischer Vorsprung in Logistik und Fintech

- Tiefe Marktkenntnis und kulturelle Verwurzelung

- Hohe Skalierbarkeit und vertikale Integration

- Starke Markenidentität und Kundenloyalität

- Effiziente Kapitalallokation mit klarem Fokus auf wachstumsstarke Kernmärkte

Das Resultat ist eine strukturelle Dominanz, die schwer anzugreifen ist – zumindest mit den derzeitigen Mitteln der Konkurrenz. MercadoLibre ist nicht nur Marktführer in einem wachsenden Milliardenmarkt, sondern auch Taktgeber für die digitale Transformation einer gesamten Region. Wer in Lateinamerika online einkauft, zahlt, versendet oder wirbt – kommt an MercadoLibre kaum vorbei. Und genau das macht das Unternehmen so einzigartig positioniert für langfristiges, nachhaltiges Wachstum.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

SWOT-Analyse

Stärken (Strengths)

1. Marktführerschaft mit Burggrabencharakter

MercadoLibre ist in Lateinamerika das, was Amazon in Nordamerika sein möchte: eine umfassende Infrastruktur für alles Digitale – vom Online-Shopping über Bezahlsysteme bis hin zur Logistik. In Brasilien, Mexiko und Argentinien führt kein Weg an der Plattform vorbei. Diese Dominanz ist nicht bloß ein Zahlenvorteil – sie ist ein strategischer Burggraben, tief ausgehoben durch lokale Erfahrung, technologische Stärke und Kapitaldisziplin.

2. Ökosystem mit Sogwirkung

Die kluge Verzahnung von E-Commerce, Fintech (MercadoPago), Werbung (Mercado Ads) und Logistik (Mercado Envios) erzeugt eine Plattform mit Netzwerkeffekten. Wer als Händler verkauft, nutzt auch gleich den Versanddienst. Wer kauft, bezahlt per Wallet oder nutzt Kredite von MercadoCredito. Je länger der Kunde bleibt, desto mehr Touchpoints – desto mehr Umsatz.

3. Technologische Exzellenz mit regionalem Fokus

MercadoLibre ist kein Trittbrettfahrer fremder Tech-Trends, sondern Antreiber. KI-basierte Empfehlungssysteme, automatisierte Lagerhaltung, ein eigenes Zahlungsnetzwerk, fortlaufende UX-Optimierung – das Unternehmen investiert Milliarden in Technologie und hält dabei den Fokus auf lokale Besonderheiten. Es wird nicht Silicon Valley kopiert, sondern Lateinamerika neu gedacht.

4. Logistik als Schlüsselkompetenz

Während viele Wettbewerber in der „Last Mile“ scheitern, hat MercadoLibre eigene Lager, eigene Zusteller und über 2.000 urbane Pickup-Punkte. In einem Kontinent mit suboptimaler Infrastruktur ist das ein handfester strategischer Vorteil. Schnelle Lieferungen, zuverlässiger Service – in der Region keine Selbstverständlichkeit.

5. Enorme Datenbasis & Kundenbindung

Mit Millionen aktiver Käufer und Verkäufer generiert MercadoLibre täglich riesige Datenmengen, die für Personalisierung, Kreditvergabe und Marketing genutzt werden. Die Customer Journey ist komplett abbildbar – vom ersten Klick bis zur Zahlung – und sorgt für eine exzellente Kundenbindung und Cross-Selling-Potenziale.

Schwächen (Weaknesses)

1. Keine Dividende – (noch) kein Einkommenstitel

Für Dividendenliebhaber ist MercadoLibre bislang kein Kandidat für regelmäßige Ausschüttungen. Die Reinvestition aller Gewinne in Wachstum ist strategisch zwar nachvollziehbar, aber aus Sicht des passiven Einkommens ernüchternd. Wer hier investiert, setzt auf Kursgewinne, nicht Cashflows.

2. Hohe Kapitalbindung durch eigene Infrastruktur

Das vertikal integrierte Modell ist kapitalintensiv. Eigene Lager, Tech-Ausbau, Zahlungslösungen – all das frisst Margen. Zwar steigt die Profitabilität kontinuierlich, doch bleibt der Druck auf die Free Cashflows spürbar. Im Vergleich zu Plattformen mit Asset-Light-Modell (etwa Etsy oder eBay) wirkt MercadoLibre schwergewichtiger.

3. Abhängigkeit von Kernregionen

Mehr als 95 % des Umsatzes stammen aus nur drei Ländern: Brasilien, Mexiko und Argentinien. Politische Instabilität, Währungsrisiken oder Rezessionen in diesen Märkten wirken sich direkt auf das Geschäft aus.

4. Geringe Sichtbarkeit außerhalb Lateinamerikas

Trotz seiner Größe bleibt MercadoLibre international vergleichsweise unbekannt. Für viele Investoren außerhalb der Region ist das Unternehmen ein „Hidden Champion“. Das erschwert den Zugang zu institutionellem Kapital und kann dazu führen, dass die Bewertung im Vergleich zu US-Tech-Werten strukturell niedriger bleibt.

Chancen (Opportunities)

1. Enorme Marktdurchdringungspotenziale

Lateinamerika ist noch lange nicht digitalisiert. Im Vergleich zu Nordamerika liegt die E-Commerce-Durchdringung deutlich zurück – was bedeutet: Es gibt noch viel zu holen. Wenn mehr Menschen online gehen, Smartphones nutzen oder digitale Zahlungen akzeptieren, ist MercadoLibre zur Stelle.

2. Ausbau von Fintech & Kreditgeschäft

Mit MercadoPago und MercadoCredito hat das Unternehmen den Fuß in der Tür zu einer gigantischen, weitgehend unerschlossenen Zielgruppe: den Unbanked. Wenn MercadoLibre es schafft, diese Nutzer nachhaltig in das Finanzsystem einzubinden – etwa über Kreditkarten, Sparkonten oder Versicherungen – winkt ein profitables, skalierbares Zusatzgeschäft.

3. Monetarisierung von Werbung & Daten

Wie bei Amazon wächst auch bei MercadoLibre der Anteil an Werbeumsätzen. Händler können sich prominente Platzierungen auf der Plattform erkaufen – ein margenstarkes Geschäft. In Kombination mit exakter Datenanalyse ergibt sich ein hochprofitables Modell, das bisher erst in den Kinderschuhen steckt.

4. Mögliche Expansion in angrenzende Märkte

Bisher liegt der Fokus auf den drei Kernregionen. Sollte MercadoLibre erfolgreich in weitere Länder wie Kolumbien, Chile oder Peru expandieren – mit bereits erprobtem Modell – könnte der adressierbare Markt erheblich wachsen. Auch die mögliche Partnerschaft mit Banken, Retailern oder Telekomunternehmen eröffnet neue Wege.

5. Aufwertung durch KI & Automatisierung

Künstliche Intelligenz könnte – richtig eingesetzt – die Prozesse im Lager, der Kundenbetreuung oder der Kreditvergabe noch effizienter gestalten. Die Anwendung intelligenter Systeme ist kein Selbstzweck, sondern Hebel für niedrigere Kosten und bessere Kundenerfahrung. Wer hier früh investiert, erntet später Wettbewerbsvorteile.

Risiken (Threats)

1. Makroökonomische Instabilität

Inflation, Währungsabwertung, politische Turbulenzen – Lateinamerika ist nicht für wirtschaftliche Berechenbarkeit bekannt. Diese Volatilität ist ein strukturelles Risiko und kann trotz operativer Stärke auf Margen und Kurs drücken.

2. Währungsrisiken

Die Umsätze werden vorwiegend in lokalen Währungen erzielt, die Berichtswährung ist jedoch der US-Dollar. Wechselkursschwankungen können zu Verzerrungen führen – vor allem in schwachen Jahren der lokalen Währungen.

3. Regulierung und Wettbewerbsdruck im Fintech-Sektor

Das Kredit- und Zahlungswesen zieht regulatorische Aufmerksamkeit auf sich. Sollte MercadoLibre hier mit neuen Auflagen oder Beschränkungen konfrontiert werden, könnte das die Margen drücken oder die Expansion bremsen.

4. Wettbewerb durch Big Tech

Amazon, Google Pay, Meta (mit WhatsApp Pay) – allesamt globale Giganten mit tiefen Taschen. Zwar haben sie bisher keinen nachhaltigen Fuß in der Tür, doch ein Strategiewechsel oder aggressives Pricing könnte mittelfristig Marktanteile kosten.

5. Technologischer Angriff durch neue Plattformen

Mit zunehmender Digitalisierung steigt die Gefahr, dass neue Anbieter mit disruptiven Geschäftsmodellen – etwa Blockchain-basierte Marktplätze oder Mobile-Only-Plattformen – Anteile abknabbern. Derzeit ist MercadoLibre gut aufgestellt – aber Wachsamkeit bleibt Pflicht.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Kennzahlen

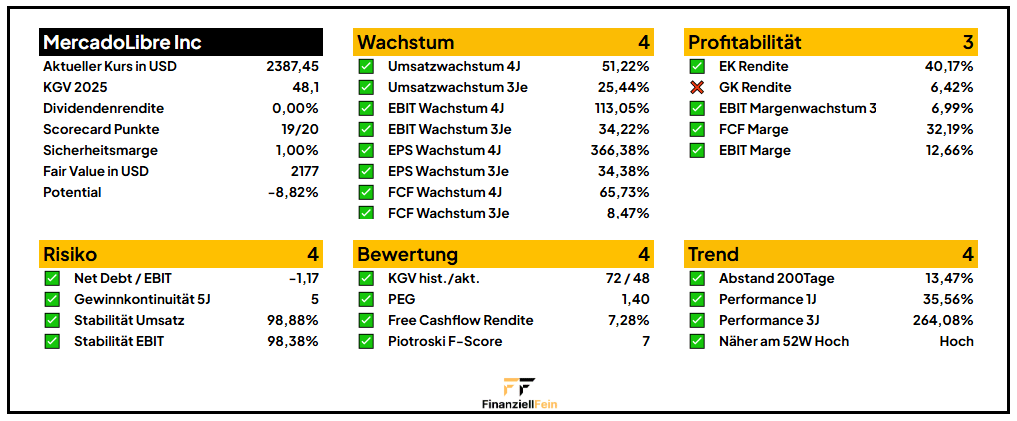

MercadoLibre präsentiert sich aktuell als eines der dynamischsten Unternehmen im globalen Plattformgeschäft – mit einem Wachstumsprofil, das ebenso beeindruckt wie seine solide Bilanz und zunehmend hohe Ertragskraft. Ein Blick auf die wichtigsten Kennzahlen bestätigt: Hier wächst nicht nur der Umsatz, sondern auch Qualität und Effizienz.

Wachstum

Beim Wachstum liegt MercadoLibre in nahezu jeder Disziplin im Spitzenfeld. Der Umsatz hat sich über vier Jahre hinweg jährlich um satte 51 % gesteigert – eine bemerkenswerte Zahl, die zeigt, wie stark das Unternehmen seine Marktdurchdringung in Lateinamerika ausbauen konnte. Auch in den kommenden drei Jahren soll das Umsatzwachstum noch bei beachtlichen 25 % liegen.

Noch beeindruckender fällt allerdings die Entwicklung der Profitabilität aus: Das EBIT – also der operative Gewinn – wuchs in den letzten vier Jahren um über 113 %, während sich der Gewinn pro Aktie im selben Zeitraum sogar mehr als vervierfacht hat. Diese Zahlen lassen erkennen, wie MercadoLibre zunehmend Skaleneffekte realisiert und von seinem Ökosystem aus Marktplatz, Zahlungsdienstleistungen und Logistik profitiert.

Auch der freie Cashflow hat sich dynamisch entwickelt: plus 65 % in vier Jahren, was vor allem die hohe Qualität der erwirtschafteten Erträge unterstreicht. Selbst wenn sich das Tempo zuletzt etwas normalisiert hat, bleibt das Gesamtbild eindeutig: Wachstum findet hier nicht nur auf dem Papier statt, sondern durchzieht sämtliche Unternehmensbereiche.

Profitabilität

Diese operative Stärke schlägt sich auch in der Profitabilität nieder. Die Eigenkapitalrendite liegt bei über 40 % – ein außergewöhnlich hoher Wert, der signalisiert, wie effizient das eingesetzte Kapital arbeitet. Auch die operative Marge von rund 12,7 % ist für ein Unternehmen mit starkem Handelsfokus überdurchschnittlich, insbesondere in einem strukturell herausfordernden Umfeld wie Lateinamerika. Besonders erwähnenswert ist jedoch die Free-Cashflow-Marge von über 32 % – das bedeutet, dass jeder dritte Dollar Umsatz direkt in nutzbaren Mittelzufluss umgewandelt wird. In Kombination mit einem steigenden EBIT-Margentrend ergibt sich ein klares Bild: MercadoLibre ist längst kein Wachstumsunternehmen mehr, das auf künftige Gewinne spekuliert – es verdient heute schon prächtig.

Risiko

Auch in puncto Risiko zeigt sich MercadoLibre von seiner besten Seite. Das Unternehmen arbeitet faktisch schuldenfrei – mit einer Netto-Verschuldungsquote von –1,17 hat es mehr liquide Mittel als zinspflichtige Verbindlichkeiten. Die Gewinnkontinuität über die letzten fünf Jahre sowie die hohe Stabilität bei Umsatz und EBIT von jeweils über 98 % unterstreichen die Robustheit des Geschäftsmodells. Trotz operativer Tätigkeit in oft volatilen Märkten zeigt das Unternehmen eine bemerkenswerte Widerstandsfähigkeit – wirtschaftlich wie finanziell.

Trend

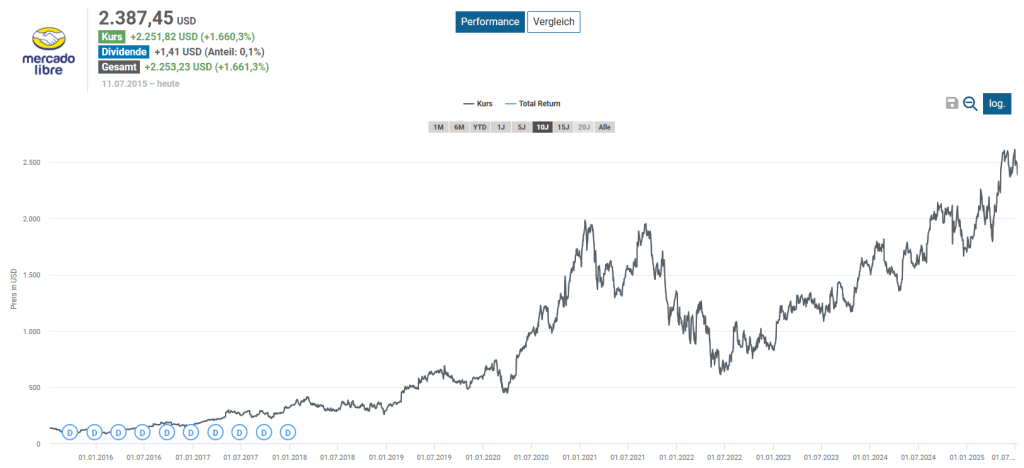

Auch der Trend spricht für MercadoLibre. Die Aktie notiert aktuell rund 13 % über ihrer 200-Tage-Linie, was einen gesunden, aber nicht übertriebenen Aufwärtstrend signalisiert. Die Kursperformance über ein Jahr liegt bei über 35 %, über drei Jahre sogar bei mehr als 260 %. Damit zählt MercadoLibre zu den Top-Performern unter den großen Plattformwerten – und das völlig zu Recht. Anleger scheinen zunehmend zu honorieren, dass hier nicht nur Fantasie, sondern auch Fundamentaldaten stimmen. Das Momentum ist intakt, die Aktie handelt nahe am 52-Wochen-Hoch und zeigt damit auch charttechnisch Stärke.

Bewertung

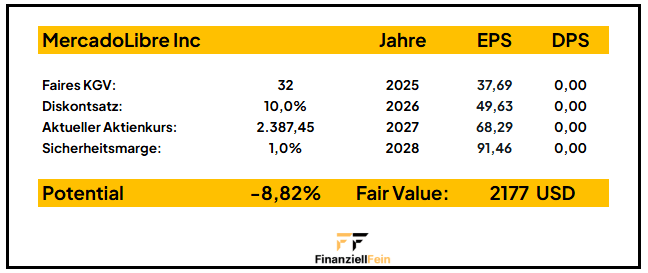

Nach einem solch starken Zahlenwerk stellt sich zwangsläufig die Frage: Ist MercadoLibre auf dem aktuellen Kursniveau noch ein attraktives Investment – oder ist der Preis für Qualität und Wachstum mittlerweile zu hoch? Die Antwort darauf erfordert eine differenzierte Betrachtung. Wir nähern uns der Bewertung auf zwei Wegen: über die historische KGV-Entwicklung und die modellhafte Ermittlung des fairen Werts anhand künftiger Gewinne.

Bewertung auf Basis Kurs-Gewinn-Verhältnis (KGV)

Zunächst zum Blick durch die historische Brille: Das aktuelle KGV (Kurs-Gewinn-Verhältnis) für 2025 liegt bei rund 48. Das erscheint auf den ersten Blick ambitioniert – schließlich entspricht es dem fast 50-Fachen des erwarteten Gewinns. Doch ein isolierter Blick auf die KGV-Zahl greift bei einem Unternehmen wie MercadoLibre zu kurz. Denn über die letzten Jahre hinweg lag das historische KGV regelmäßig deutlich höher, zeitweise sogar im Bereich zwischen 70 und 100 – vor allem in Phasen starker Wachstumseuphorie. Dass sich dieses Bewertungsniveau nun etwas normalisiert, spiegelt sowohl den zunehmenden Reifegrad des Unternehmens als auch das veränderte Zinsumfeld wider. Gleichzeitig gilt: Bei Unternehmen, die über viele Jahre hinweg Gewinne mit überdurchschnittlicher Dynamik steigern, ist ein höheres KGV gerechtfertigt – insbesondere wenn diese Gewinne wie bei MercadoLibre nicht künstlich aufgebläht, sondern durch operatives Wachstum erwirtschaftet werden.

Fairer Wert

Spannender ist deshalb der Blick auf den fairen Wert auf Basis der künftigen Ertragskraft. Hier wurde ein konservativer Bewertungsansatz gewählt: Bei einem fairen KGV von 32 und einem Diskontsatz von 10 % ergibt sich – unter Einrechnung eines minimalen Sicherheitsabschlags von 1 % (es fehlt ja nur ein Punkt in unserer Scorecard) – ein fairer Wert von rund 2.177 USD je Aktie. Damit ist die Aktie auf dem aktuellen Kursniveau für uns kein Kauf.

MercadoLibre ist derzeit kein Schnäppchen. Wer kauft, investiert nicht in einen unterbewerteten Turnaround-Wert, sondern bezahlt einen Premiumpreis für ein außergewöhnlich wachstumsstarkes Unternehmen mit exzellenter Marktstellung. Das Bewertungsniveau verlangt Vertrauen in die Wachstumsstory – doch für Anleger mit langfristigem Horizont und der Bereitschaft, kurzfristige Schwankungen auszusitzen, könnte sich dieser Vertrauensvorschuss auf Sicht von fünf bis zehn Jahren auszahlen.

Fazit

MercadoLibre ist zweifellos eines der beeindruckendsten Unternehmen Lateinamerikas: ein wachstumsstarker Digital-Champion mit breitem Ökosystem, tiefer regionaler Verwurzelung und bemerkenswerter Innovationskraft. Die Kombination aus E-Commerce, Fintech und Logistik bildet ein hochskalierbares Geschäftsmodell, das seinesgleichen sucht – nicht nur auf dem Kontinent, sondern auch international.

Fundamental überzeugt MercadoLibre mit starkem Umsatz- und Gewinnwachstum, solider Profitabilität und robuster Bilanz. Die Bewertung ist ambitioniert, aber nicht übertrieben – insbesondere, wenn das Unternehmen sein hohes Wachstumstempo halten kann. Kurzfristig mag die Aktie teuer erscheinen, langfristig bleibt sie jedoch ein aussichtsreicher Kandidat für Anleger, die auf Wachstum, Innovation und digitale Infrastruktur in Schwellenländern setzen.

Wer investiert, sollte sich der Risiken bewusst sein – etwa regulatorische Eingriffe, makroökonomische Schwankungen oder Wettbewerb durch globale Plattformen. Doch wer überzeugt ist vom Geschäftsmodell und der regionalen Dominanz, findet in MercadoLibre einen spannenden Baustein für ein wachstumsorientiertes Depot mit globalem Anspruch.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar