Mit einem Umsatz von mehreren Milliarden US-Dollar und Kunden in praktisch jeder Branche ist Zebra Technologies der Spezialist für smarte Datenerfassung und mobile Lösungen, der in den meisten Lieferketten, Krankenhäusern und Einzelhandelsgeschäften längst zum unsichtbaren Rückgrat des Betriebsalltags geworden ist. Barcode-Scanner, mobile Computer, Drucker, Sensoren und innovative Softwarelösungen sorgen dafür, dass Produkte, Menschen und Prozesse im globalen Wirtschaftsnetzwerk reibungslos und effizient gesteuert werden können – von der Warenannahme bis zur letzten Meile. Klingt gut? Dann viel Spaß bei dieser Analyse zur Zebra Technologies Aktie.

Überblick zur Zebra Technologies Aktie

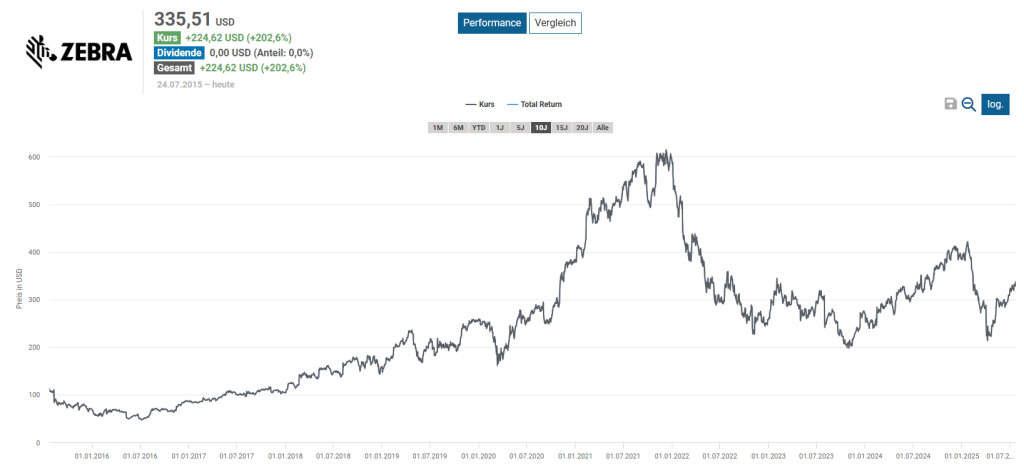

In den letzten 10 Jahren konnten Anleger rund 200% mit der Zebra Aktie einfahren. Das entspricht einer jährlichen Rendite von ca. 12 %. Das war allerdings auch schonmal deutlich mehr. Die Aktie notiert immer noch rund 45% unter ihrem Allzeithoch aus Dezember 2021.

Was macht Zebra Technologies?

Kernprodukte & Lösungen

Zebra Technologies verkauft Geräte und Lösungen, die überall dort zum Einsatz kommen, wo Informationen in Echtzeit erfasst, verarbeitet und nachverfolgt werden müssen. Dazu zählen:

- Barcode-Scanner & Imager: Für die schnelle Erfassung von Warenbewegungen in Lager, Handel oder Produktion.

- RFID-Lösungen: Für die berührungslose Identifikation und Nachverfolgung von Produkten – etwa in der Logistik oder im Gesundheitswesen.

- Mobile Computer & Tablets: Geräte für den Einsatz auf der Verkaufsfläche, im Lager, in der Produktion oder im Außendienst.

- Etiketten- & Kartendrucker: Drucksysteme für Labels, Tickets, Armbänder oder Zugangskarten inklusive Verbrauchsmaterialien (Thermoetiketten, RFID-Tags).

- Industriekameras & Sensorik: Für Qualitätskontrolle, Automatisierung und Echtzeitüberwachung in der Fertigung.

- Software & Cloud-Lösungen: Für Asset-Management, Echtzeit-Analysen, Prozessoptimierung und die Integration in Unternehmenssysteme.

- Dienstleistungen: Wartung, Support, Managed Services und Beratung runden das Portfolio ab.

Das Geschäftsmodell basiert auf einem Mix aus Produktverkauf (Hardware), wiederkehrenden Umsätzen durch Verbrauchsmaterialien und Software-Abos sowie margenstarken Dienstleistungen. Hardware fungiert dabei häufig als Türöffner für langfristige Kundenbeziehungen, die durch Software und Services gestärkt und ausgebaut werden.

Wer sind die Hauptkunden?

Zebra hat Kunden aus vielen verschiedenen Branchen. Zu den wichtigsten Kundensegmenten zählen:

- Handel & E-Commerce: Lagerverwaltung, Filiallogistik, Checkout-Lösungen und Click-&-Collect-Prozesse.

- Industrie & Fertigung: Produktionssteuerung, Qualitätsmanagement, Rückverfolgung von Bauteilen.

- Transport & Logistik: Sendungsverfolgung, Lagerautomatisierung, Flottenmanagement.

- Gesundheitswesen: Patientenidentifikation, Medikamentenverfolgung, mobile Visite.

- Öffentlicher Sektor: Behörden, Sicherheit, Einsatzplanung.

Der Vertrieb erfolgt durch eine Mischung aus Direktvertrieb und einem weltweiten Netzwerk von Channel-Partnern und Systemintegratoren – so erreicht Zebra sowohl globale Konzerne als auch mittelständische Unternehmen.

Wie verdient Zebra Technologies sein Geld?

Zebra erzielt Umsätze überwiegend durch Einmalverkäufe von Hardware und lizenzbasierte Softwareverträge, ergänzt um wiederkehrende Umsätze aus Serviceverträgen. Der Anteil wiederkehrender Umsätze (Software-Abonnements, Services) steigt jedoch kontinuierlich, was zu einer Verbesserung der Umsatzstabilität und Planungssicherheit beiträgt.

- Hardware (z. B. Scanner, Drucker, mobile Computer): Einmalige Umsätze, aber mit hohem Volumen und bedeutender Marktdurchdringung.

- Verbrauchsmaterialien (RFID-Tags, Etiketten): Planbare, wiederkehrende Umsätze mit attraktiven Margen.

- Software & Cloud-Services: Wachsende Bedeutung, da Unternehmen zunehmend auf digitale Workflows und Datenanalysen setzen – oft als Abo-Modell.

- Services & Wartung: Höhere Margen, langfristige Kundenbindung.

Branchenanalyse

Marktgröße und Wachstumsaussichten

Der Markt für automatische Identifikation und Datenerfassung (Auto-ID) sowie die dazugehörigen Industrie-4.0-Technologien befindet sich in einem nachhaltigen Wachstumstrend. Aktuelle Schätzungen beziffern das globale Marktvolumen für Barcode-Scanner, RFID-Systeme und mobile Datenerfassung auf rund 25 bis 30 Milliarden US-Dollar (2024). Das erwartete jährliche Wachstum (CAGR) liegt bei etwa 7 bis 9 Prozent, getrieben durch die zunehmende Digitalisierung von Lieferketten, Produktionsprozessen und Handelsabläufen.

Besonders starke Impulse kommen aus den Bereichen:

- Logistik und Supply Chain Management: Steigende Anforderungen an Transparenz und Effizienz.

- Einzelhandel: Bedarf an schnellem und präzisem Warenmanagement, insbesondere durch E-Commerce.

- Gesundheitswesen: Strenge Anforderungen an Nachverfolgbarkeit und Datenintegration.

- Fertigung: Automatisierung, IoT-Integration und Qualitätskontrolle.

Langfristige Trends

- Industrie 4.0: Vernetzung von Maschinen, Sensoren und IT-Systemen schafft Bedarf an Echtzeit-Dateninfrastruktur.

- IoT und Cloud Computing: Ermöglichen umfassendere Analyse und Optimierung von Geschäftsprozessen.

- Digitalisierung und Automatisierung: Unternehmen investieren verstärkt in digitale Technologien zur Kostenreduktion und Flexibilisierung.

Wettbewerbsumfeld und Positionierung

Zebra Technologies gilt als einer der führenden Anbieter im Auto-ID-Markt. Wesentliche Wettbewerber sind:

- Honeywell International: Breites Portfolio im Bereich industrieller Automatisierung und Logistik.

- Datalogic: Europäischer Wettbewerber mit Schwerpunkt auf optischen Sensoren und Barcode-Lösungen.

- Cognex: Stark in Bildverarbeitungssystemen für die Industrie.

- Sick AG: Fokussiert auf Sensorik und Automatisierungslösungen.

Zebra zeichnet sich durch die Kombination aus Hardware-, Software- und Serviceangeboten aus, was im Wettbewerbsvergleich eine differenzierte Position schafft. Die globale Aufstellung und die breite Branchenabdeckung stärken die Marktstellung.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

SWOT-Analyse

Stärken

Marktführerschaft: Zebra ist in vielen Kernsegmenten, insbesondere Barcode-Scannern und RFID-Systemen, einer der weltweit größten Anbieter mit starkem Markenimage.

Diversifiziertes Produktportfolio: Kombination aus Hardware, Software und Services erhöht Kundenbindung und wiederkehrende Umsätze.

Breite Branchen- und Regionaldiversifikation: Reduziert Risiko und sorgt für stabile Umsätze.

Solide Finanzkennzahlen: Starke Margen, guter Free Cashflow und robuste Bilanz stärken Investitionsfähigkeit.

Schwächen

Abhängigkeit von Hardware-Verkäufen: Ein großer Teil der Umsätze stammt aus Einmalverkäufen, was die Volatilität erhöhen kann.

Kapitalintensive Produktion: Herstellung der Hardware erfordert bedeutende Investitionen in Fertigung und Logistik.

Wettbewerbsintensiver Markt: Starker Preisdruck durch globale Anbieter kann Margen belasten.

Relativ langsames organisches Wachstum: Historisch moderates Umsatz- und Gewinnwachstum im Vergleich zu reinen Softwareunternehmen.

Chancen

Wachstum durch Digitalisierung und Industrie 4.0: Steigende Nachfrage nach Automatisierungslösungen weltweit.

Erweiterung des Software- und Servicegeschäfts: Höhere wiederkehrende Umsätze und verbesserte Kundenbindung.

Technologische Innovationen: Ausbau von KI-gestützten Analytik-Tools und cloudbasierten Plattformen.

Neue Märkte und Branchen: Zunehmende Anwendungsmöglichkeiten, z. B. in Gesundheitswesen, öffentlicher Sektor und E-Commerce.

Risiken

Technologische Disruption: Schnelllebigkeit des Marktes erfordert ständige Innovation, sonst Verlust von Wettbewerbsfähigkeit.

Geopolitische Risiken: Handelskonflikte und Lieferkettenprobleme können Produktion und Absatz beeinträchtigen.

Konjunkturempfindlichkeit: Investitionen der Kunden können bei wirtschaftlicher Abschwächung zurückgehen.

Regulatorische Änderungen: Neue Datenschutz- und Sicherheitsvorschriften können Anpassungskosten verursachen.

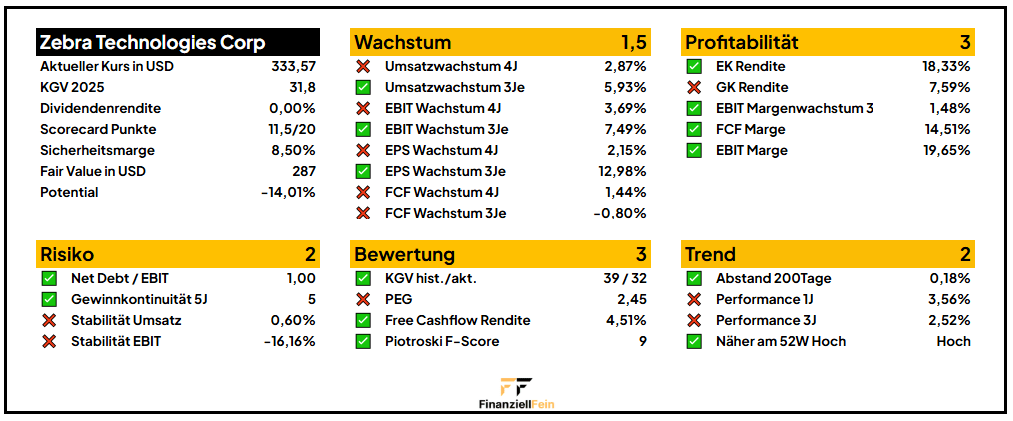

Scorecard: Fundamentale Qualität im Kennzahlen-Check

Die Scorecard bewertet Zebra Technologies anhand objektiver Kriterien in den Bereichen Wachstum, Profitabilität, Risiko, Bewertung und Trend. Pro Kriterium wird ein Punkt vergeben, wenn definierte Schwellenwerte erfüllt sind. Die maximale Punktzahl beträgt 20 – Zebra erreicht aktuell 11,5 von 20 Punkten.

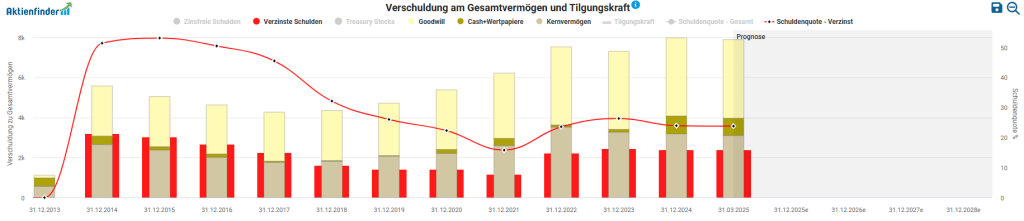

Besonders positiv fällt die Profitabilität ins Gewicht: Mit einer EBIT-Marge von knapp 20 %, einer Eigenkapitalrendite über 18 % und einer hohen Free-Cashflow-Marge wirtschaftet das Unternehmen äußerst effizient. Auch bei der Verschuldung überzeugt Zebra (Net Debt/EBIT von 1,0x). Gleichzeitig sorgt der hohe Goodwill für ein gewisses Abwertungsrisiko.

Die größte Schwäche liegt im Bereich Wachstum: Zwar zeigen einzelne Kennzahlen wie das 3-jährige Umsatzwachstum (5,9 %) oder das langfristige EPS-Wachstum (7,5 %) eine gewisse Dynamik, doch auf breiter Front ist das organische Wachstum unterdurchschnittlich. Besonders der Rückgang beim Free Cashflow sowie die Volatilität beim operativen Ergebnis (EBIT) trüben das Bild.

Auch beim Bewertungsteil liefert Zebra gemischte Signale: Während die Free-Cashflow-Rendite von 4,5 % attraktiv erscheint und der Piotroski F-Score die finanzielle Qualität bestätigt (9 von 9 Punkten), liegt das PEG-Ratio mit 2,45 klar über dem wünschenswerten Wert (< 2). Das deutet auf eine anspruchsvolle Bewertung im Verhältnis zum erwarteten Wachstum hin.

Die technischen Trendindikatoren liefern ebenfalls ein durchwachsenes Bild. Zwar notiert die Aktie nahe dem 52-Wochen-Hoch und leicht über ihrer 200-Tage-Linie – was kurzfristig für Stärke spricht. Auf Sicht von ein und drei Jahren ist die Performance jedoch schwach und liegt unter dem Branchenschnitt.

Bewertung: Qualität hat ihren Preis – aber lohnt sich der?

Zebra Technologies ist ein grundsolides Unternehmen mit einem attraktiven Geschäftsmodell, das an der Börse jedoch alles andere als ein Schnäppchen ist. Die Bewertung ist – typisch für US-Techwerte – ambitioniert, und insbesondere das begrenzte Wachstumspotenzial rechtfertigt nicht jede Prämie.

Bewertung über das Kurs-Gewinn-Verhältnis (KGV)

Das erwartete KGV für 2025 liegt aktuell bei rund 31,8. Damit wird Zebra auf dem Niveau reifer Qualitätsunternehmen gehandelt, obwohl das Umsatzwachstum mit lediglich zwischen 3 % und 6% pro Jahr eher verhalten ausfällt. Zwar rechtfertigen die hohe Profitabilität, die stabile Bilanz und die zunehmenden Softwareanteile grundsätzlich einen gewissen Bewertungsaufschlag. Doch im Vergleich zu ähnlich strukturierten Industrie-Tech-Unternehmen wirkt das KGV überzogen.

Zum Vergleich: Selbst wachstumsstärkere Unternehmen aus dem Automatisierungs- oder IoT-Sektor notieren teils mit niedrigeren Multiples, insbesondere wenn Unsicherheiten in der Umsatzdynamik bestehen.

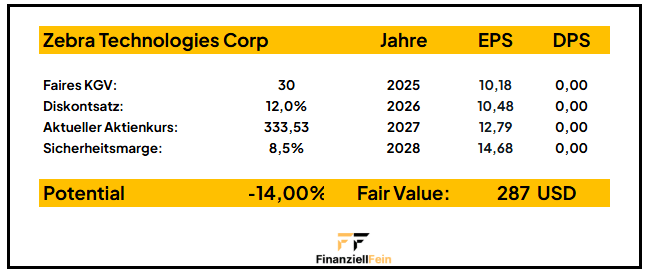

Fairer Wert: Auf dem aktuellen Kursniveau ist wenig Luft nach oben

Für die Berechnung des fairen Werts wurde ein konservatives KGV von 30 angesetzt – bereits leicht unter dem aktuellen Multiple und weiter unter dem KGV der letzten 5 Jahre. Der Diskontsatz wurde bewusst auf 12 % angehoben, um das erhöhte Risiko aus Zyklik, begrenzter Preissetzungsmacht und technologischem Wandel zu berücksichtigen.

Basierend auf den erwarteten Gewinnen bis 2028, ergibt sich ein fairer Wert von rund 287 USD je Aktie. Dem gegenüber steht ein aktueller Kurs von knapp 334 USD – was eine aktuelle Überbewertung von rund 14 % bedeutet.

Fazit: Gutes Unternehmen mit Schönheitsfehlern

Zebra Technologies ist ohne Zweifel ein spannender Spezialwert: starke Margen, hohe Kapitalrenditen, eine gute Bilanz und ein Geschäftsmodell, das mitten im Megatrend Digitalisierung verankert ist. Wer sich ernsthaft mit industrieller Automatisierung und mobiler Datenerfassung beschäftigt, kommt an Zebra kaum vorbei.

Aber: Die Aktie hat in den letzten Jahren stark von der Pandemie-Euphorie profitiert – Scanner, Etikettendrucker und Echtzeit-Tracking waren plötzlich sexy. Seitdem ist das Wachstum jedoch zurück auf dem Boden der Realität. Die Wachstumsraten bei Umsatz und Free Cashflow enttäuschen, das KGV ist für einen eher trägen Technologiewert hoch, und der Markt spielt derzeit nicht unbedingt die defensive Qualitätskarte.

Für Dividendenfans ist Zebra ohnehin keine Liebesgeschichte – die Ausschüttung liegt bei exakt 0,00 %. Für Qualitätsinvestoren mit Geduld, Sinn für Technologietrends und einem Faible für spezialisierte Nischenplayer könnte Zebra jedoch ein interessanter Kandidat für die Watchlist sein – insbesondere bei einer Bewertung unterhalb des berechneten fairen Werts.

Unser Fazit: Zebra ist kein offensichtlicher Kauf, aber ein potenziell reizvoller Wert auf Abruf – und wie so oft gilt: Qualität will (und darf) man nicht um jeden Preis kaufen.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar