ASML ist eines jener Unternehmen, das selten im Rampenlicht steht – und doch die technologische Grundlage für zentrale Zukunftstrends wie Künstliche Intelligenz, autonomes Fahren und Cloud-Computing liefert. Als weltweit führender Anbieter von EUV-Lithografiesystemen besitzt ASML eine Schlüsselrolle in der globalen Halbleiterproduktion.

In diesem Artikel analysieren wir ASML zunächst anhand qualitativer Kernkriterien: Geschäftsmodell, Branchenattraktivität, Wettbewerbsvorteile (Burggraben), Risiken und langfristiger Total Return. Diese Punkte geben Aufschluss darüber, ob das Unternehmen grundsätzlich für einen langfristigen Buy-and-Hold-Ansatz geeignet ist.

Im Anschluss folgt eine detaillierte Bewertung, inklusive historischer KGV-Betrachtung, fairer Wert-Ermittlung und realistischer Renditeerwartung – mit dem Ziel, nicht nur ein starkes Unternehmen zu finden, sondern auch einen vernünftigen Einstiegspreis.

Die ASML-Aktie im Überblick

ASML ist der unangefochtene Technologieführer in der Chipproduktion: Mit seinen extrem ultravioletten (EUV) Lithografiesystemen liefert der niederländische Konzern die Schlüsseltechnologie für die Herstellung modernster Halbleiter – ein Monopol, das ihn zum Herzstück der globalen Digitalisierung macht.

| Marktkapitalisierung | 230,4 Mrd. EUR |

| Umsatz | 32 Mrd. EUR |

| Nettoeinkommen | 9,4 Mrd. EUR |

| Umsatz CAGR (5J) | 19% |

| EPS CAGR (5J) | 25,6% |

| Bruttomarge | 52,5% |

| ROIC | 46,8% |

| Nettoverschuldung/EBITDA | -0,3 (keine Nettoschulden) |

| Beta | 1,22 |

| KGV | 24,8 |

| Dividendenrendite | 1,1% |

| Free Cashflow Yield | 4,0% |

Qualitative Analyse

🏢 Geschäftsmodell

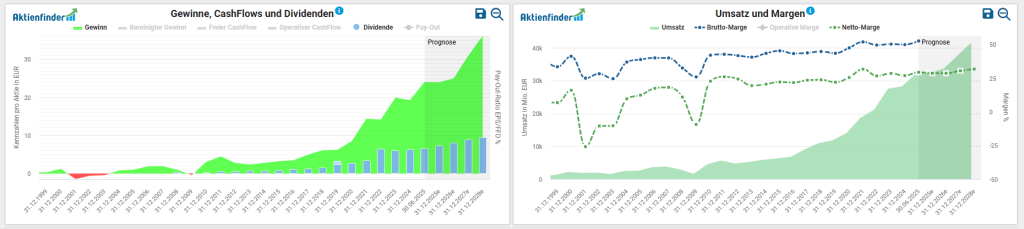

ASMLs Kerngeschäft besteht im Verkauf, der Wartung und der technologischen Weiterentwicklung von EUV-Lithografiesystemen – Maschinen, die mit extrem ultraviolettem Licht feinste Strukturen auf Siliziumwafer belichten. Diese Systeme sind essenziell für die Herstellung von Hochleistungschips in 5‑nm‑, 3‑nm‑ oder künftig 2‑nm‑Technologie.

Ein einzelnes Gerät kostet über 200 Millionen US-Dollar. Das Geschäftsmodell ist kapitalintensiv, aber hochprofitabel. Zwar sind die Umsätze primär projektbezogen, doch Serviceleistungen wie Wartung, Software und Upgrades sorgen für wiederkehrende Erlöse – bei einer Bruttomarge von zuletzt über 54 %. Die Kundenbasis besteht aus wenigen, aber extrem großen Abnehmern wie TSMC, Samsung und Intel.

📊 Punktzahl: 9/10

Das Geschäftsmodell ist robust, innovationsgetrieben und zunehmend durch Service-Einnahmen stabilisiert. Einzig die Branchencyclizität und die hohe Kundenzentrierung mindern die Perfektion.

💡 Branchenattraktivität

Ohne die Halbleiterindustrie gäbe es keine Digitalisierung. Ob Smartphone, Serverpark, Elektroauto oder Industrie 4.0 – überall stecken Chips. Der Bedarf wächst rasant, getrieben durch Künstliche Intelligenz, Cloud-Infrastruktur und Automatisierung.

ASML agiert in einem der attraktivsten Segmente der Branche: Der Lithografiemarkt gilt als Engpassfaktor und erhält entsprechend hohe Investitionen. Ohne fortschrittliche Lithografie keine leistungsfähigeren Chips – und damit keine technische Weiterentwicklung.

📊 Punktzahl: 9/10

Eine Wachstumsbranche mit enormem Potenzial. Zyklizität und geopolitische Risiken sind zu beachten, doch der langfristige Trend ist eindeutig positiv.

🏰 Wettbewerbsvorteile

ASML besitzt im Bereich der EUV-Lithografie eine faktische Monopolstellung – mit einem geschätzten Marktanteil von über 90 %. Jahrzehntelange Forschung, enge Partnerschaften (etwa mit Zeiss für Präzisionsoptik), hochspezialisierte Produktionsketten und tausende Patente schützen das Unternehmen vor neuer Konkurrenz.

Der technologische Vorsprung ist nicht nur beeindruckend, sondern nahezu uneinholbar. Kunden, die ASML-Systeme einsetzen, sind tief in die Systemarchitektur integriert – ein Wechsel ist wirtschaftlich kaum darstellbar.

📊 Punktzahl: 10/10

Ein lehrbuchreifer Burggraben, gestützt durch Patente, Know-how, Skalenvorteile und Kundenbindung. Der Wettbewerb ist de facto ausgeschlossen.

⚠️ Risiken

Trotz aller Stärken ist ASML nicht frei von Risiken. Die wichtigsten Herausforderungen sind:

- Geopolitische Spannungen – insbesondere zwischen USA, EU und China. Exportrestriktionen können das Geschäft einschränken.

- Kundenkonzentration – ein Großteil des Umsatzes entfällt auf wenige Akteure.

- Technologische Alternativen – etwa im Packaging oder durch neue Chiparchitekturen.

- Zyklische Schwankungen – die Nachfrage ist abhängig von Investitionszyklen in der Chipproduktion.

- Hoher Kapitalbedarf – insbesondere für Forschung und Entwicklung.

Gleichzeitig konnten trotz aller Risiken Umsatz und Gewinn stetig gesteigert werden. Auch die Margen sind sehr kontant.

📊 Punktzahl: 6/10

ASMLs strukturelle Vorteile bieten zwar Puffer, doch externe Risiken bleiben nicht ohne Wirkung. Die geopolitische Komponente verdient besondere Aufmerksamkeit.

🚀 Total Return

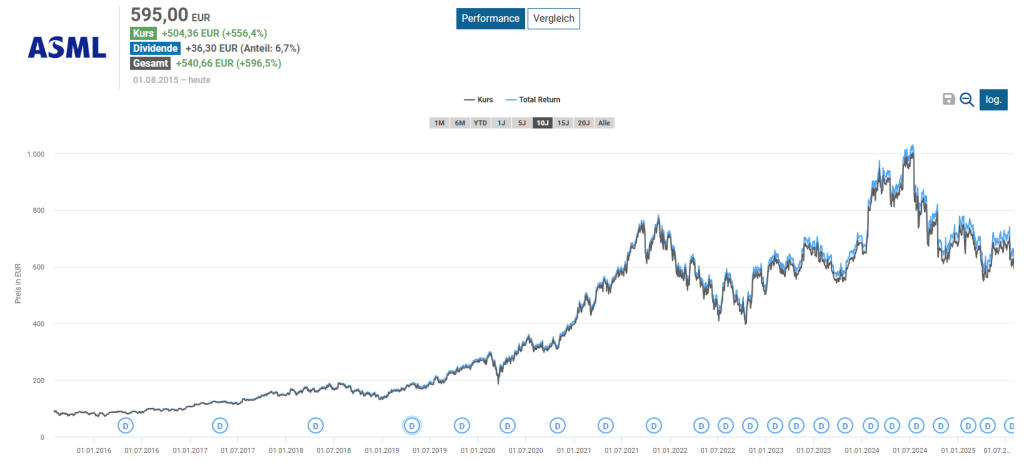

ASML erzielte in den vergangenen zehn Jahren einen Total Return von 597 % – eine eindrucksvolle Performance, die den breiten Markt deutlich schlägt. Zwar lagen einige Wettbewerber im Halbleiteranlagenbau wie KLA (1.906,5 %), Lam Research (1.327,2 %) und Applied Materials (1.073,0 %) in dieser Dekade vorne, doch der Vergleich relativiert sich beim Blick auf das Risiko-Rendite-Profil.

ASMLs Aktienkurs zeigte trotz Zyklik über Jahre hinweg eine bemerkenswert stabile Wachstumsentwicklung, unterstützt durch technologische Führerschaft und starke Preissetzungsmacht. Das 5-Jahres-Beta liegt bei 1,22, was auf eine moderate Volatilität über dem Markt hinweist – aber weit entfernt von spekulativen Ausreißern.

Trotz eines Rückgangs von –27,5 % im letzten Jahr (ein Ausdruck der konjunkturellen Zyklik im Halbleitermarkt) bleibt der langfristige Trend klar positiv. Anleger wurden über mehrere Marktphasen hinweg mit substanziellem Kapitalwachstum belohnt – ohne extrem hohe Schwankungen.

📊 Punktzahl: 9/10

ASML kombiniert langfristige Outperformance mit vergleichsweise kalkulierbarem Risiko. Wer Geduld mitbringt, wurde in der Vergangenheit mehr als angemessen entlohnt – und hat gute Chancen, dass sich dieser Trend fortsetzt.

📝 Zwischenfazit

ASML überzeugt in nahezu allen Disziplinen des langfristigen Investierens: Mit einer Gesamtpunktzahl von 43 von 50 erreicht das Unternehmen eine Spitzenbewertung und zählt damit zu den absoluten Qualitätswerten für Buy-and-Hold-Strategien.

| Kriterium | Punktzahl (1–10) | Kommentar |

|---|---|---|

| Geschäftsmodell | 9 | Stabil, innovativ, zunehmend wiederkehrend |

| Branchenattraktivität | 9 | Wachstumstreiber wie AI & Digitalisierung |

| Burggraben | 10 | Technologisches Monopol mit hohen Eintrittsbarrieren |

| Risiken | 6 | Zyklisch, geopolitisch sensibel |

| Total Return | 9 | Langfristig stark, mit stabiler Wertentwicklung |

| Gesamt | 43 / 50 | Starker Buy and Hold Wert |

📊 Bewertung

ASML überzeugt mit technologischer Dominanz, strukturellem Wachstum und einer soliden Bilanz – kurzum: ein Unternehmen mit hoher Qualität und langfristigem Potenzial. Doch selbst das beste Geschäftsmodell rechtfertigt nicht jeden Preis. Für Buy-and-Hold-Investoren stellt sich daher die zentrale Frage: Ist die ASML-Aktie aktuell auch fair bewertet?

Bewertung im historischen Vergleich

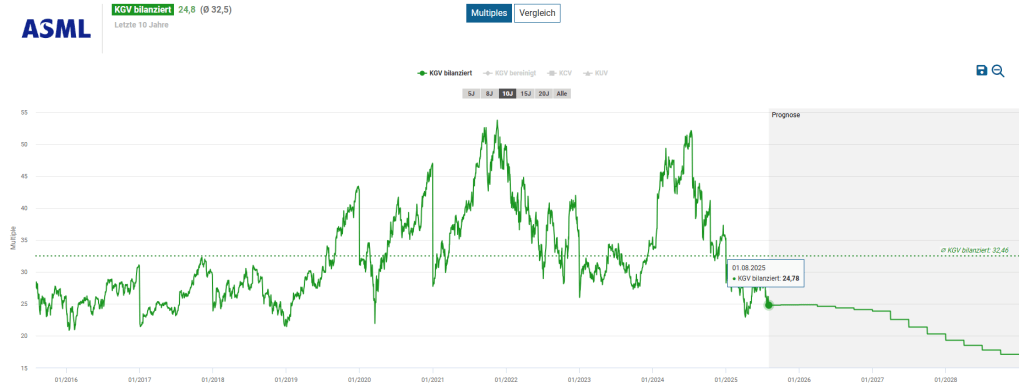

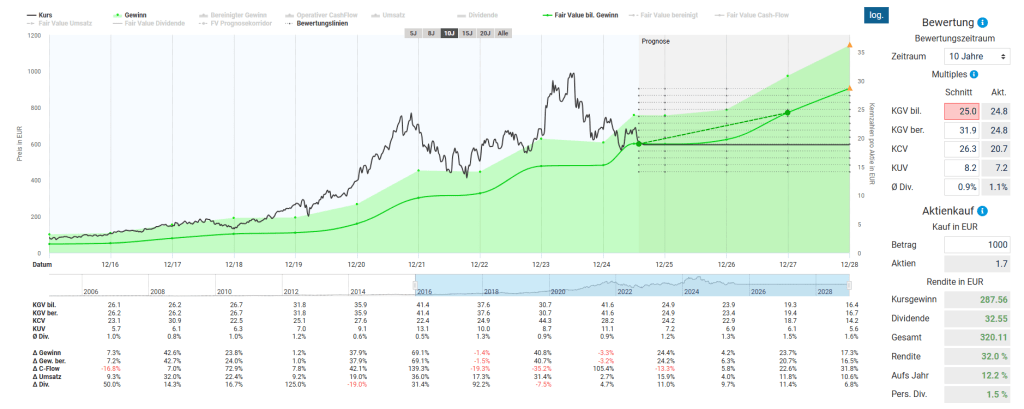

Ein Blick auf die letzten zehn Jahre zeigt: ASML wird aktuell unterhalb ihrer historischen Bewertung gehandelt. Das bilanzierte Kurs-Gewinn-Verhältnis (KGV) liegt aktuell bei 24,8, während der langfristige Durchschnitt der letzten Dekade bei 32,5 liegt.

Zwischen 2020 und 2022 wurde ASML zeitweise mit KGV-Multiples über 45 bewertet – Ausdruck des damals extremen Wachstumstempos und der Euphorie rund um Digitalisierung und Künstliche Intelligenz. Seitdem hat sich die Bewertung deutlich normalisiert.

Der aktuelle KGV-Wert liegt damit mehr als 20 % unter dem historischen Mittel, was darauf hindeutet, dass der Markt derzeit mit einem Rabatt auf kurzfristige Unsicherheiten (z. B. Investitionspausen bei Kunden, geopolitische Spannungen) reagiert.

Renditeerwartung und fairer Wert

Auch wenn ASML in den vergangenen Jahren oft mit einem KGV deutlich über 30 gehandelt wurde (Durchschnitt der letzten 10 Jahre: 32,5), bietet sich für langfristige Anleger eine konservativere Herangehensweise an die Bewertung an.

Um Sicherheitsmargen zu berücksichtigen, setzen wir das faire KGV auf 25 – exakt auf das aktuelle Niveau. Damit unterstellen wir kein weiteres Bewertungswachstum, sondern bewerten ASML rein auf Basis fundamentaler Ergebnissteigerungen.

Auf Basis der aktuellen Konsensschätzungen erwarten Analysten in den kommenden Jahren ein zweistelliges EPS-Wachstum – getrieben durch steigende Nachfrage nach EUV-Systemen, höhere Serviceumsätze und technologische Innovationen wie High-NA-EUV.

Auf Basis der aktuellen Schätzungen ergibt sich so eine jährliche Renditeerwartung bis Ende 2027 von über 12%.

Selbst bei unverändertem Bewertungsmultiplikator ergibt sich damit ein attraktives Renditepotenzial – rein aus dem operativen Geschäft heraus. Kommt es mittelfristig zu einer Rückkehr Richtung des historischen Durchschnitts-KGVs, würde sich ein zusätzlicher Bewertungseffekt ergeben – was eine Renditeerhöhung auf über 18–20 % jährlich ermöglichen könnte.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

🏁 Fazit: Starkes Investment für Buy-and-Hold-Investoren

ASML vereint, was langfristige Investoren suchen: Ein zukunftsweisendes Geschäftsmodell, eine starke Stellung in einem strukturell wachsenden Markt, einen tiefen technologischen Burggraben – und eine solide Finanzbasis.

Kurzfristige Risiken sind vorhanden, insbesondere geopolitisch und zyklisch. Doch das Geschäftsmodell ist so stark verankert, dass Rücksetzer oft eher Chancen als Risiken darstellen.

Die aktuelle Bewertung erscheint mehr als nur fair zu sein. Wer langfristig investiert, sollte ASML zumindest auf der Watchlist haben – wenn nicht im Depot.

Wie schätzt du ASML ein? Ist der aktuelle Kurs für dich ein fairer Einstieg – oder wartest du lieber auf die nächste Korrektur? Teile gerne deine Einschätzung in den Kommentaren!

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar