Als langfristig orientierte Investoren sind wir stets auf der Suche nach wundervollen Qualitätsunternehmen mit nachhaltigen Wettbewerbsvorteilen. In dieser Analyse widmen wir uns Meta Platforms, einem der prominentesten und zugleich meistdiskutierten Akteure im Technologiesektor. Wir beleuchten Metas Eignung für eine langfristige Anlagestrategie, indem wir das Geschäftsmodell, die Branchenattraktivität, Risiken und die historische Performance detailliert untersuchen. Anschließend schauen wir, ob die Aktie derzeit attraktiv bewertet ist.

Die Meta-Aktie im Überblick

Meta Platforms betreibt mit Facebook, Instagram, WhatsApp und Threads einige der weltweit größten sozialen Netzwerke und verdient den Großteil seiner Umsätze durch personalisierte Online-Werbung, flankiert von Investitionen in virtuelle und erweiterte Realität.

| Marktkapitalisierung | 1.930 Mrd. USD |

| Umsatz | 178,8 Mrd. USD |

| Nettoeinkommen | 71,5 Mrd. USD |

| Umsatz CAGR (5J) | 18,4% |

| EPS CAGR (5J) | 13,4% |

| Bruttomarge | 82% |

| ROIC | 29,7% |

| Nettoverschuldung/EBITDA | 0,0 |

| Beta | 1,27 |

| KGV | 27,2 |

| Dividendenrendite | 0,3% |

| Free Cashflow Yield | 2,6% |

Qualitative Analyse

Das Geschäftsmodell von Meta

Meta Platforms Inc. – das Unternehmen hinter Facebook, Instagram, WhatsApp und Threads – zählt heute zu den mächtigsten digitalen Plattformbetreibern weltweit. Doch was steckt hinter dem ökonomischen Erfolg? In diesem Abschnitt werfen wir einen umfassenden Blick auf das Geschäftsmodell von Meta, analysieren dessen Qualität und zeigen, wie sich der Konzern vom klassischen Werbeanbieter zum technologiegetriebenen Plattformunternehmen wandelt.

Kern des Geschäftsmodells: Monetarisierung von Nutzeraufmerksamkeit

Das wirtschaftliche Rückgrat von Meta ist seit jeher die digitale Werbung – genauer gesagt: die zielgerichtete Ausspielung von Werbeanzeigen auf den eigenen Plattformen. Rund 98 % des Umsatzes stammen aktuell aus diesem Geschäftsfeld. Die Grundlogik ist einfach, aber mächtig: Je mehr Zeit Nutzer auf Facebook, Instagram, WhatsApp oder Threads verbringen, desto mehr Werbefläche kann Meta verkaufen. Die Plattformen agieren dabei nicht nur als soziale Netzwerke, sondern als hochentwickelte Werbemaschinen mit algorithmisch gesteuerten, KI-basierten Ausspielmechanismen.

Für Werbetreibende ist das Angebot hochattraktiv. Meta bietet eine Kombination aus globaler Reichweite, datengestütztem Targeting und detaillierten Leistungskennzahlen – ein Komplettpaket, das kaum ein Wettbewerber in dieser Form bereitstellen kann.

Künstliche Intelligenz: Der nächste Wachstumshebel

In den vergangenen Jahren hat sich Meta strategisch deutlich breiter aufgestellt. Die Weichen sind gestellt für eine neue Ära – eine Ära der künstlichen Intelligenz (KI). Während KI bislang vor allem der Effizienzsteigerung im Werbegeschäft diente (etwa durch bessere Nutzersegmentierung und personalisierte Inhalte), zielt Meta nun auf eine tiefergehende Monetarisierung.

Das firmeneigene Llama-Sprachmodell wird ab 2025 auch in kommerziellen Anwendungen lizenziert – beispielsweise für Unternehmen, Entwickler oder Chatbots. Damit entsteht ein neues, potenziell margenstarkes Geschäftsmodell: KI-as-a-Service. Es ist ein strategischer Schwenk weg von der reinen Plattformlogik hin zu infrastruktureller Technologiekompetenz.

Meta investiert massiv in eigene Rechenzentren, KI-Chips (MTIA) und Partnerprojekte wie die Beteiligung an Scale AI. Das Ziel: Unabhängigkeit, Kontrolle und Skalierbarkeit. Für Investoren ergibt sich daraus ein spannender Mix aus kurzfristigem Cashflow (aus Werbung) und langfristiger Wachstumsfantasie (durch KI).

Das Metaverse: Langfristige Vision

2021 verkündete Mark Zuckerberg mit großem medialem Echo die strategische Neuausrichtung zum „Metaverse-Unternehmen“. Die Idee: eine immersive, vernetzte Welt auf Basis von Virtual Reality (VR) und Augmented Reality (AR). Realität und digitale Sphäre sollen zunehmend verschmelzen – sowohl im Privatleben als auch in der Arbeitswelt.

Bislang blieb das Metaverse allerdings wirtschaftlich hinter den Erwartungen zurück. Die Sparte Reality Labs, die VR/AR-Produkte wie Meta Quest entwickelt, schreibt seit Jahren tiefrote Zahlen (über 60 Milliarden US-Dollar Verlust seit 2021). Doch Meta hält an der Vision fest – allerdings in abgewandelter Form: KI statt Avatar, Smart Glasses statt Second Life.

Für Ende 2025 hat Meta KI-gestützte AR-Brillen angekündigt. Diese sollen das Beste aus zwei Welten verbinden: die Alltagstauglichkeit von Wearables mit der Relevanz kontextbasierter KI-Information. Wenn es gelingt, diese Produkte erfolgreich zu positionieren, könnte das Unternehmen ein neues Kapitel der Nutzerinteraktion aufschlagen – über Social Media hinaus.

Plattformmacht und Netzwerkeffekte: Tiefer Burggraben

Meta ist nicht nur ein Werbevermarkter, sondern auch ein Plattformanbieter mit strukturellen Vorteilen. Über 3,48 Milliarden Menschen weltweit nutzen täglich mindestens eine App aus dem Meta-Kosmos – ein Maß an Reichweite, das nur wenige Unternehmen erreichen. Diese Nutzerbasis wirkt wie ein ökonomischer Burggraben:

- Netzwerkeffekte: Je mehr Nutzer auf einer Plattform aktiv sind, desto attraktiver wird sie – sowohl für andere Nutzer als auch für Werbekunden.

- Hohe Wechselkosten: Wer seine sozialen Kontakte, Chatverläufe und Gewohnheiten auf einer Plattform gebündelt hat, wechselt nur ungern.

- KI-gestütztes Engagement: Personalisierte Inhalte auf Basis maschinellen Lernens steigern die Verweildauer. Interne Daten zeigen, dass sich diese durch KI-Empfehlungen auf Facebook und Instagram spürbar erhöht hat.

Dieser Kreislauf – mehr Nutzer, mehr Daten, bessere KI, längere Verweildauer, mehr Werbeumsatz – ist das Herzstück des Geschäftsmodells.

Monetarisierungslogik: Werbung, Daten, Innovation

Meta nutzt seine Plattformen nicht nur zur Verbreitung von Inhalten, sondern zur Erhebung, Analyse und Aktivierung von Daten. Dabei fließen Nutzersignale (z. B. Klicks, Likes, Verweildauer) kontinuierlich in KI-Modelle ein, die wiederum für das Targeting von Werbung genutzt werden. Diese datengetriebene Werbelogik unterscheidet Meta fundamental von klassischen Medienanbietern.

Zugleich ist das Unternehmen bestrebt, neue Umsatzquellen zu erschließen:

- Subscription-Modelle: Etwa über „Meta Verified“ oder Business-APIs für WhatsApp.

- Creator Economy: Monetarisierung von Inhalten über Reels oder Creator-Boni.

- Digitale Güter: Zukünftig möglicherweise NFTs, Avatare oder AR-Produkte.

Meta bleibt damit seinem Grundprinzip treu: Monetarisierung von digitaler Aufmerksamkeit – nur auf immer mehr Wegen.

Bewertung des Geschäftsmodells

Um die Qualität eines Geschäftsmodells zu beurteilen, bietet das von Johnson, Christensen und Kagermann entwickelte Modell „Seven Questions to Assess Your Business Model Design“ einen bewährten Rahmen. Es basiert auf sieben zentralen Leitfragen, die prüfen, ob ein Geschäftsmodell nicht nur wirtschaftlich tragfähig, sondern auch strategisch widerstandsfähig, skalierbar und anpassungsfähig ist.

Diese sieben Fragen decken zentrale Erfolgsfaktoren ab – von Kundennutzen und Wertschöpfung über Skalierbarkeit, Differenzierung und Cashflow bis hin zur Verteidigung gegen Wettbewerber und der Fähigkeit zur Anpassung. Die Anwendung des Modells ermöglicht eine strukturierte, vergleichbare und zukunftsorientierte Bewertung – besonders hilfreich für Investoren und strategisch denkende Anleger.

Im Folgenden wenden wir dieses Modell auf Meta Platforms an, um die Stärken und Schwächen des Geschäftsmodells klar herauszuarbeiten.

| Frage | Antwort | Bewertung |

|---|---|---|

| 1. Schafft das Modell Mehrwert für Kunden? | Ja. Nutzer profitieren von kostenlosen, integrierten Plattformen; Werbekunden von hoher Reichweite, präzisem Targeting und messbarem ROI. | ⭐️⭐️⭐️⭐️⭐️ (sehr hoch) |

| 2. Schafft das Modell Wert für das Unternehmen? | Ja. Hohe operative Marge, starker Cashflow aus Werbung. KI-gestützte Monetarisierung bringt zusätzliche Erlösquellen mit hoher Marge. | ⭐️⭐️⭐️⭐️⭐️ (sehr hoch) |

| 3. Ist das Modell profitabel skalierbar? | Ja. Digitales Plattformmodell mit geringen Grenzkosten, weltweite Skalierbarkeit. Neue Geschäftsfelder wie KI ebenfalls hochskalierbar. | ⭐️⭐️⭐️⭐️⭐️ (sehr hoch) |

| 4. Schützt das Modell vor Wettbewerb? | Teilweise. Netzwerkeffekte, Datenvorsprung und Markenbindung wirken stark. Konkurrenz um Aufmerksamkeit bleibt jedoch hoch. | ⭐️⭐️⭐️⭐️ (hoch) |

| 5. Ist das Modell anpassungsfähig bei Veränderungen? | Ja. Historisch mehrfach bewiesen: Wandel zur mobilen Plattform, Reaktion auf TikTok, Neuausrichtung auf KI statt Metaverse. | ⭐️⭐️⭐️⭐️⭐️ (sehr hoch) |

| 6. Differenziert sich das Modell von Wettbewerbern? | Ja. Kombination aus Plattformtiefe, Datennutzung, KI-Kompetenz und globaler Reichweite ist schwer imitierbar. | ⭐️⭐️⭐️⭐️ (hoch) |

| 7. Erwirtschaftet das Modell konsistent Cashflow? | Ja. Wiederkehrender Cashflow aus Werbung, zunehmend diversifiziert. Zyklische Risiken bestehen, werden aber durch neue Ertragsquellen abgefedert. | ⭐️⭐️⭐️⭐️⭐️ (sehr hoch) |

| Fazit | Meta betreibt ein hochwertiges, skalierbares und zukunftsfähiges Geschäftsmodell mit klaren Wettbewerbsvorteilen und Diversifizierungspotenzial. | ⭐️⭐️⭐️⭐️⭐️ 33/35 möglichen Punkten |

2. Attraktivität der Branche

Wer als Investor langfristig orientierte Entscheidungen treffen will, sollte nicht nur auf das Unternehmen selbst blicken, sondern auch auf das Spielfeld, auf dem es sich bewegt – sprich: die Branche. Denn ein großartiges Geschäftsmodell in einer unattraktiven, schrumpfenden Branche ist oft weniger wertvoll als ein solides Modell in einem wachstumsstarken, zukunftsträchtigen Umfeld.

Hier setzt die GE/McKinsey-Matrix an – ein strategisches Bewertungsmodell, das ursprünglich für große Portfoliounternehmen entwickelt wurde, sich aber auch hervorragend zur Analyse einzelner Aktien eignet. Es kombiniert zwei zentrale Dimensionen:

- Branchenattraktivität (Y-Achse):

Wie vielversprechend ist das Marktumfeld insgesamt? Betrachtet werden Faktoren wie Marktwachstum, Profitabilität, Wettbewerbssituation, technologische Dynamik und regulatorische Risiken. - Geschäftsstärke (X-Achse):

Wie stark ist das Unternehmen innerhalb dieses Marktes aufgestellt? Hierzu zählen Marktanteil, Markenstärke, Innovationskraft, operative Effizienz, finanzielle Ressourcen und Anpassungsfähigkeit.

Jede Achse wird durch mehrere gewichtete Einzelkriterien fundiert bewertet (Skala: 1 = niedrig bis 5 = sehr hoch). Das Ergebnis: eine Matrixposition, die zeigt, ob ein Unternehmen in einem Bereich investiert, gehalten oder zurückgefahren werden sollte.

Branchenattraktivität

| Einzelkriterium | Bewertung | Begründung |

|---|---|---|

| Marktwachstum | ⭐️⭐️⭐️⭐️⭐️ | Hohe bis sehr hohe CAGR in allen relevanten Segmenten: Werbung (9,2 %), AR (43 %), VR (28,9 %). |

| Marktgröße | ⭐️⭐️⭐️⭐️⭐️ | Werbemarkt (2027: 870 Mrd. USD), AR/VR-Markt mit langfristigem Milliardenpotenzial. |

| Technologiedynamik | ⭐️⭐️⭐️⭐️⭐️ | Hohes Innovationspotenzial (KI, immersive Plattformen); Markt im Umbruch, große Chancen für First Mover. |

| Wettbewerbssituation | ⭐️⭐️⭐️ | Hohe Wettbewerbsintensität (z. B. Google, TikTok); Druck durch Innovation und Nutzerbindung. |

| Regulierung / Risiken | ⭐️⭐️⭐️ | Datenschutz, politische Einflüsse und globale Regularien bleiben Risikofaktoren. |

| Branchenattraktivität | ⭐️⭐️⭐️⭐️ | Insgesamt sehr attraktiv, jedoch mit Risiken durch Wettbewerb und Regulierung. |

Geschäftsstärke

| Einzelkriterium | Bewertung | Begründung |

|---|---|---|

| Marktanteil und Reichweite | ⭐️⭐️⭐️⭐️⭐️ | Führende Position im digitalen Werbemarkt, Milliarden Nutzer weltweit. |

| Technologische Fähigkeiten / KI-Kompetenz | ⭐️⭐️⭐️⭐️⭐️ | Eigene KI-Chips, Rechenzentren, enorme Datenbasis und führendes Targeting. |

| Netzwerkeffekte und Nutzerbindung | ⭐️⭐️⭐️⭐️⭐️ | Hohe Wechselkosten, starke Plattformbindung, skalierbares Ökosystem. |

| Markenstärke und Vertrauen | ⭐️⭐️⭐️⭐️ | Global bekannte Marken, stabile Nutzung trotz Kritik – jedoch reputative Angriffsfläche. |

| Managementkompetenz und Innovationsfähigkeit | ⭐️⭐️⭐️⭐️ | Strategisch wandlungsfähig (KI-Fokus), jedoch mit öffentlichem Gegenwind und Governance-Risiken. |

| Geschäftsstärke | ⭐️⭐️⭐️⭐️⭐️ | Sehr starke Marktposition mit langfristigen Wettbewerbsvorteilen. |

Meta ist in einem äußerst attraktiven Marktsegment unterwegs, das dank Digitalisierung, KI und immersiver Technologien ordentlich Fahrt aufnimmt. Gleichzeitig hat sich das Unternehmen dank starker Nutzerbasis, Netzwerkeffekten und technologischer Power eine beeindruckende Position erarbeitet – und diese bewahrt es mit einem cleveren Mix aus Innovation, Datenkompetenz und Skalenvorteilen.

3. Risiken

Kommen wir nun zum „R.I.S.I.K.O.“, das man mit einer Investition in die Meta Aktie eingeht. Hierfür schauen wir uns sechs zentrale Risikoarten differenziert an:

| Risikoart | Beschreibung |

|---|---|

| Regulatorisches Risiko | Datenschutz, Kartellrecht, ESG-Auflagen, Marktverbote |

| Innovations-/Disruptionsrisiko | Technologische Bedrohung, Veralterung, neue Geschäftsmodelle |

| Strategische Abhängigkeiten | Konzentration auf Produkte, Regionen, Kunden oder Kanäle |

| Image- und Reputationsrisiken | Skandale, Shitstorms, Datenlecks, gesellschaftlicher Gegenwind |

| Konjunktur-/Marktrisiko | Zyklizität, Nachfragelücken, makroökonomische Schwankungen |

| Operative Risiken | Führungsprobleme, Umsetzung, Unternehmenskultur, Personalbindung |

Jede Kategorie wird qualitativ bewertet (niedrig, moderat, mittel, hoch, sehr hoch) und anhand aktueller Entwicklungen eingeordnet.

R – Regulatorisches Risiko

🟥 Sehr hohes Risiko

Auswirkung: Sehr hoch | Eintrittswahrscheinlichkeit: Hoch

Meta steht unter permanentem regulatorischem Druck. Datenschutz, Wettbewerbsverfahren und neue Digitalgesetze wie DMA und DSA bedrohen direkt das Kerngeschäft. Besonders die drohende Zerschlagung durch US-Kartellbehörden wäre ein massiver Einschnitt. Auch die EU straft mit Milliardenhöhe – Tendenz steigend.

I – Innovations- und Disruptionsrisiko

🟧 Hohes Risiko

Auswirkung: Hoch | Eintrittswahrscheinlichkeit: Moderat bis Hoch

Meta agiert in einem extrem schnelllebigen Technologiefeld. Der Erfolg von TikTok, das KI-Wettrennen und die unsicheren Aussichten für das Metaverse machen das Unternehmen angreifbar. Die Frage ist nicht, ob, sondern wann und wie stark disruptive Veränderungen eintreten – und ob Meta rechtzeitig reagieren kann.

S – Strategische Abhängigkeiten

🟨 Mittleres Risiko

Auswirkung: Hoch | Eintrittswahrscheinlichkeit: Moderat

Meta erzielt fast 98 % seiner Umsätze aus Werbung – ein einseitiges Geschäftsmodell mit strukturellen Schwächen. Auch regional ist man stark auf die USA und Europa fokussiert, beides Regionen mit hoher Regulierung und Marktsättigung. Gleichzeitig hat mein sehr starke Plattformen und kann die Preise diktieren.

I – Image- und Reputationsrisiken

🟨 Mittleres Risiko

Auswirkung: Moderat bis Hoch | Eintrittswahrscheinlichkeit: Moderat

Meta kämpft seit Jahren mit Imageproblemen – von Cambridge Analytica bis zu aktuellen Kontroversen um Content-Moderation. In Zeiten wachsender gesellschaftlicher Polarisierung können Reputationsverluste direkte ökonomische Folgen haben, etwa durch Werbekunden, die abspringen oder Plattformen meiden. Aktuell sind Fake Accounts und Metas Tatenlosigkeit ein großes Thema.

K – Konjunktur- und Marktrisiko

🟧 Hohes Risiko

Auswirkung: Hoch | Eintrittswahrscheinlichkeit: Moderat bis Hoch

Als Werbeplattform ist Meta konjunkturell stark abhängig. In wirtschaftlich schwachen Phasen kürzen Unternehmen als Erstes ihre Werbebudgets – mit unmittelbarer Wirkung auf Metas Umsatz. Auch geopolitische Unsicherheiten und strukturelle Marktveränderungen spielen hier zunehmend eine Rolle.

O – Operative Risiken

🟩 Niedriges Risiko

Auswirkung: Gering bis Moderat | Eintrittswahrscheinlichkeit: Gering

Obwohl Meta operativ professionell aufgestellt ist, bringen ambitionierte Innovationsprojekte, kulturelle Herausforderungen und der Wettlauf um KI-Talente Unsicherheiten mit sich. Fehler in der Umsetzung oder Führung könnten teuer werden – auch wenn Meta bisher meist operativ zuverlässig arbeitet.

Gesamtrisiko

🟨 Mittleres Risiko: ⭐️⭐️⭐️

Meta ist in mehreren zentralen Kategorien signifikanten Risiken ausgesetzt – vor allem regulatorisch. Auch wenn das Unternehmen über starke Marken und hohe Cashflows verfügt, bleibt das Geschäftsmodell strukturell anfällig gegenüber externer Regulierung, technologischer Disruption und makroökonomischen Schwankungen.

Gesamtrendite & Volatilität

Ein Blick auf die vergangene Kursentwicklung zeigt eindrucksvoll, welchen Wert Meta Platforms für langfristig orientierte Anleger geschaffen hat. Über einen Zeitraum von zehn Jahren erzielte die Aktie eine annualisierte Gesamtrendite von 23,5 % – ein Wert, der nicht nur den NASDAQ-100 (18,7 % p.a.) deutlich übertrifft, sondern auch den S&P 500 (13,6 % p.a.) klar hinter sich lässt.

Auf der anderen Seite steht die Volatilität. Mit einem Beta von rund 1,28 schwankt der Aktienkurs deutlich stärker als der Gesamtmarkt. Auch der historische Maximum Drawdown von zeitweise über –75 % im Jahr 2022 belegt: Anleger benötigen ein solides Nervenkostüm, um diese Reise mitzugehen.

| Niedrige Volatilität | Mittlere Volatilität | Hohe Volatilität | |

|---|---|---|---|

| Hoher Return | ⭐️⭐️⭐️⭐️⭐️ | ⭐️⭐️⭐️⭐️ |  ⭐️⭐️⭐️ |

| Mittlerer Return | ⭐️⭐️⭐️⭐️ | ⭐️⭐️⭐️ | ⭐️⭐️ |

| Niedriger Return | ⭐️⭐️⭐️ | ⭐️⭐️ | ⭐️ |

Meta Platforms bewegt sich damit im Feld „hoher Return bei hoher Volatilität“ und ist damit als spekulative Wachstumsaktie einzustufen. Das Geschäftsmodell belohnt langfristige Geduld mit überdurchschnittlicher Wertentwicklung – allerdings müssen Investoren auch zwischenzeitliche Rückschläge aushalten können.

Dividende und Aktienrückkäufe

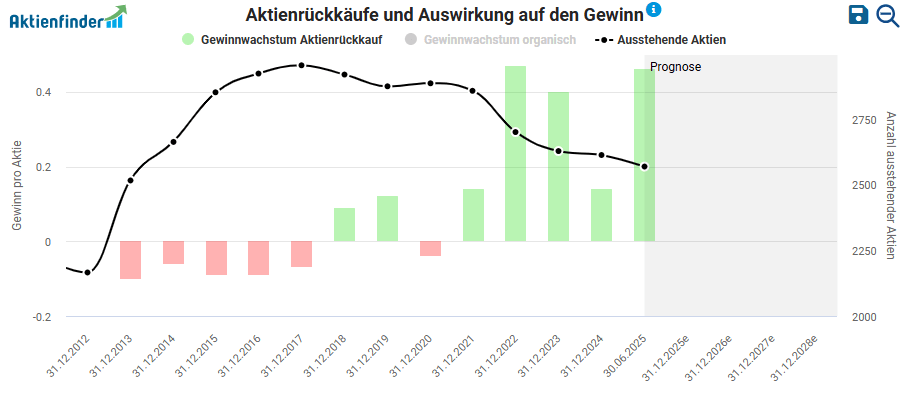

Seit 2017 wurde die Zahl der ausstehenden Aktien kontinuierlich reduziert, was den Gewinn je Aktie zusätzlich beflügelte. Besonders in den Jahren 2021 bis 2023 trugen massive Rückkaufprogramme erheblich zum EPS-Anstieg bei.

Mit der Einführung einer Quartalsdividende von 0,50 USD im Jahr 2024 begann Meta, Aktionäre erstmals auch in Form regelmäßiger Ausschüttungen zu beteiligen. Bei einer aktuellen Dividendenrendite von rund 0,3 % und fortgesetzten Buybacks summierten sich die direkten Rückflüsse an die Anteilseigner zuletzt auf über 3 % pro Jahr – wobei Rückkäufe klar den größten Anteil ausmachen und wohl auch künftig die bevorzugte Form der Kapitalrückgabe bleiben.

Zwischenfazit

Meta Platforms vereint zwei seltene Eigenschaften: ein hochprofitables, skalierbares Kerngeschäft mit dominanter Marktstellung – und zugleich die Fähigkeit, sich strategisch neu zu erfinden. Das Werbegeschäft liefert weiterhin enorme Cashflows, die den Konzern finanziell flexibel halten und die Finanzierung neuer Wachstumsfelder wie KI-Services, AR-Produkte und Infrastrukturprojekte ermöglichen.

Für langfristige Investoren bedeutet das: Der ökonomische „Burggraben“ aus Netzwerkeffekten, Datenvorsprung und Markenmacht dürfte Meta auch in den kommenden Jahren eine starke Wettbewerbsposition sichern. Gleichzeitig eröffnen neue Geschäftszweige wie KI-Lizenzen oder KI-gestützte Hardware die Chance, die Abhängigkeit von Werbeeinnahmen schrittweise zu reduzieren.

Allerdings ist Meta kein risikoloser Wert. Regulatorischer Druck, technologische Disruption und konjunkturelle Schwankungen können den Kurs kurzfristig stark bewegen – teils heftig, wie der Drawdown 2022 zeigte. Wer hier investiert, muss bereit sein, diese Volatilität auszuhalten und an der langfristigen Story festzuhalten.

Unterm Strich: Meta ist für Buy-and-Hold-Anleger ein attraktiver Kandidat im Segment „hoher Return bei hoher Volatilität“. Wer den langen Atem mitbringt und an Metas Innovationskraft glaubt, könnte über die Jahre hinweg überdurchschnittlich belohnt werden – bei allen unvermeidlichen Stürmen auf dem Weg.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Bewertung

Schauen wir uns nun die Bewertung der Meta Aktie an. Ist die Aktie aktuell fair bewertet oder überteuert?

Bewertung im historischen Vergleich

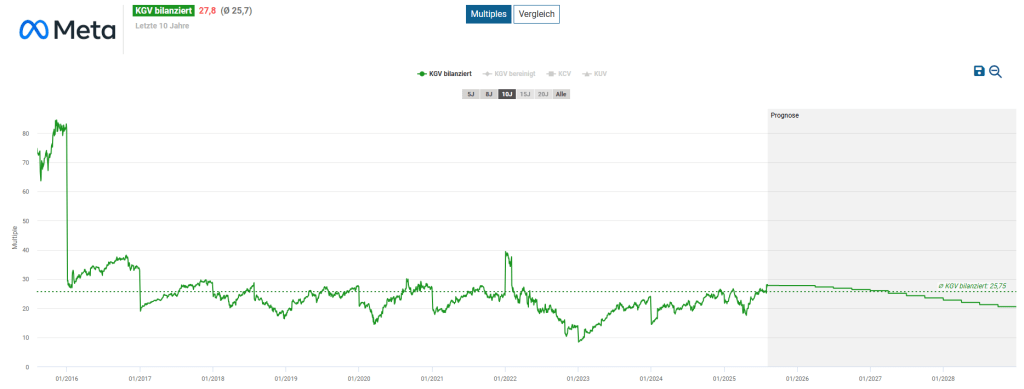

Ein Blick auf das Kurs-Gewinn-Verhältnis (KGV) von Meta offenbart eine spannende Entwicklung. In den letzten zehn Jahren lag das bilanzierte KGV im Durchschnitt bei etwa 25,7 – ein Wert, der angesichts des starken Wachstums und der dominanten Marktstellung lange als gerechtfertigt galt.

Aktuell liegt das KGV bei rund 27,8 – also leicht über dem historischen Mittel, aber nicht dramatisch überzogen. Die Marktteilnehmer honorieren offenbar den erfolgreichen Umbau hin zu einer KI-getriebenen Plattform und die wieder steigende Profitabilität.

Auffällig im Langfristchart:

- In den Jahren 2016 bis 2018 schwankte das KGV teils deutlich über 30 – mit Spitzenwerten jenseits der 80, vor allem infolge bilanzieller Einmaleffekte.

- Zwischen 2022 und Anfang 2023 rutschte das KGV zeitweise unter 15 – ein Ausdruck der Metaverse-Skepsis, rückläufiger Werbeumsätze und makroökonomischer Sorgen.

- Seither hat sich die Bewertung wieder normalisiert – und tendiert laut Prognose langfristig wieder in Richtung des historischen Durchschnitts von ca. 25.

Renditeerwartung und fairer Wert

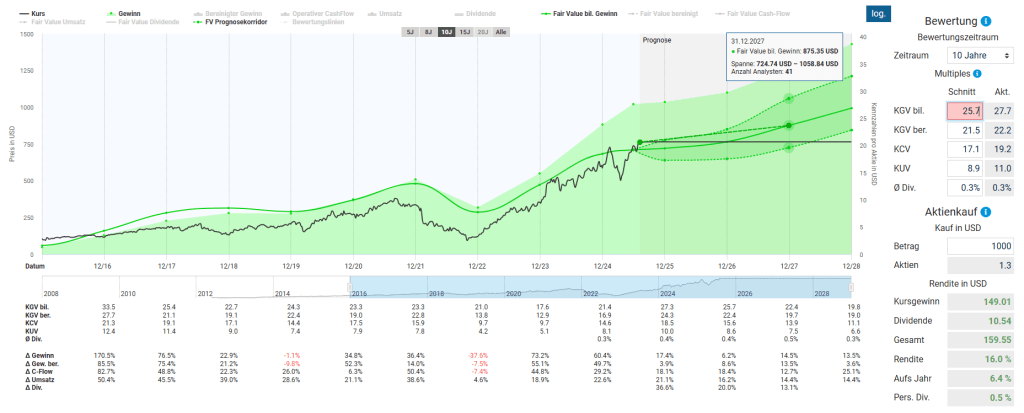

Der Blick auf den langfristigen Fair-Value-Chart von Meta Platforms zeigt: Die Aktie bewegt sich aktuell nah am fairen Wert, der auf Basis des bilanzierten Gewinns bei etwa 875 US-Dollar bis Ende 2027 liegt.

Besonders interessant: Der Prognosekorridor für den Fair Value reicht von rund 725 bis 1.059 US-Dollar – eine enorme Spanne, die die Unsicherheit bei der Gewinnentwicklung deutlich macht. Meta ist zwar profitabel wie eh und je, doch die zukünftigen Erträge hängen maßgeblich davon ab, wie erfolgreich KI-Anwendungen monetarisiert, Kosten kontrolliert und neue Umsatzquellen erschlossen werden.

Basierend auf der mittleren Gewinnprognose und einer Rückkehr zum historischen Bewertungsniveau (KGV ~25), lässt sich eine jährliche Gesamtrendite von etwa 6,4 % erwarten.

Angesichts der hohen Investitionen, regulatorischen Unsicherheiten und Abhängigkeit vom Werbegeschäft erscheint eine Rendite von 6 bis 7 % nicht ausreichend. Langfristig orientierte Anleger sollten mindestens eine Renditeerwartung von 12 % ansetzen, um die Risiken angemessen zu kompensieren. Ein solches Renditeziel wäre nach aktueller Gewinnprognose erst bei einem Einstiegskurs von rund 675 US-Dollar erreichbar – was einer moderaten Unterbewertung von ca. 15 % gegenüber dem heutigen Kurs entspricht.

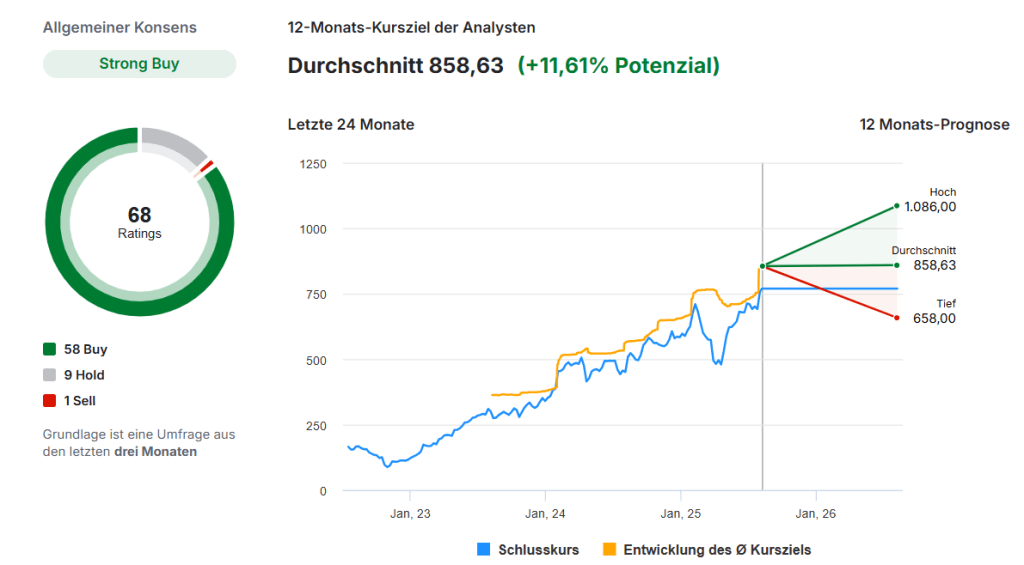

Analystenschätzungen

Die Mehrheit der Analysten stuft Meta derzeit mit einer Kaufempfehlung ein. Im Durchschnitt sehen sie für die Aktie in den kommenden zwölf Monaten ein Kurspotenzial von rund 11,6 %.

Fazit

Meta Platforms bleibt ein beeindruckendes Tech-Unternehmen mit dominanter Marktstellung, hoher Profitabilität und soliden Wachstumsperspektiven – insbesondere durch KI, Plattformintegration und mögliche neue Einnahmequellen. Gleichzeitig ist das Unternehmen stark abhängig vom Werbemarkt und exponiert gegenüber regulatorischem Druck.

Die Bewertung erscheint auf Basis historischer Multiples fair bis leicht ambitioniert. Wer dem Wachstumspfad und der Strategie vertraut, kann in Meta ein langfristiges Qualitätsinvestment sehen. Aus Chance-Risiko-Sicht empfiehlt sich jedoch Geduld: Ein Kurs unterhalb von 675 US-Dollar würde eine attraktivere, risikoadjustierte Einstiegsrendite von mindestens 12 % ermöglichen – und wäre ein hervorragender Zeitpunkt, um bei Meta (weiter) aufzustocken.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar