In unserer neuen Analyse nehmen wir uns die Zoetis Aktie vor. Das US-Unternehmen gilt als das „weltweit führende Tiergesundheitsunternehmen“. Zoetis entwickelt, produziert und vertreibt Arzneimittel, Impfstoffe und Diagnostika für Nutz- und Haustiere. Mit über 70 Jahren Erfahrung und einer eigenen Mission, “unsere Welt zu pflegen und Menschheit sowie Tiere durch bessere Versorgung zu fördern”, präsentiert sich Zoetis als solide Größe im wachsenden Haustier- und Agrarmarkt.

Auf den ersten Blick wirkt Zoetis wenig spektakulär – keine trendy Tech-Aktie, sondern eher ein zuverlässiger Marktführer mit Substanz. Doch genau das ist die Stärke: Zoetis bedient einen großen Tiermedizin-Markt mit stetiger Nachfrage (von Rinder-Impfstoffen bis Katzen-Allergiemedikamenten) – ein Bereich, der weniger konjunkturanfällig scheint. In dieser Analyse werfen wir einen genauen Blick auf Geschäftsmodell, Marktumfeld, Chancen und Risiken sowie die historische Performance der Aktie, um herauszufinden, ob sich Zoetis für langfristige Investoren lohnt.

Zoetis im Überblick

Geschäftsmodell

Zoetis ist der unangefochtene Marktführer in der Tiergesundheit und vereint Forschung & Entwicklung, Produktion und Vertrieb in einem eng verzahnten System. Seit der Abspaltung von Pfizer im Jahr 2013 hat sich das Unternehmen zu einem globalen Player entwickelt, der in über 100 Ländern präsent ist. Die Mission: „To nurture our world and humankind by advancing care for animals.”

Segmentstruktur & Wertschöpfungskette

Das Portfolio umfasst rund 300 Produktlinien, darunter Arzneimittel, Impfstoffe und Diagnostika für Heim- und Nutztiere. Die Umsätze verteilen sich auf zwei Hauptsegmente:

| Segment | Umsatzanteil (2024) |

|---|---|

| Heimtiere (Companion Animals) | ca. 68 % |

| Nutztiere (Livestock) | ca. 31 % |

Die Produktpalette reicht von klassischen Antiinfektiva und Impfstoffen über Wurmkuren bis hin zu spezialisierten Lösungen wie Allergiemedikamenten und Schmerztherapien. Dieses tiefgehende Know-how und die gezielte F&E-Strategie verschaffen Zoetis nachhaltige Wettbewerbsvorteile.

Als First Mover in der Tiermedizin brachte Zoetis bahnbrechende Innovationen auf den Markt – darunter Apoquel (erstes JAK-Inhibitor-Präparat für Hunde) und Cytopoint (erster monoklonaler Antikörper gegen Juckreiz bei Hunden). Auch im Nutztiersortiment setzte Zoetis mit Produkten wie Excede (langwirkendes Antibiotikum) und Improvac (Impfstoff als Alternative zur chirurgischen Kastration bei Schweinen) neue Standards.

Diese Patente und starken Marken sichern eine hohe Preissetzungsmacht gegenüber Generikaherstellern. Ergänzt wird das durch ein globales Vertriebsnetz, das Tierärzte, Kliniken und Agrarbetriebe in über 100 Ländern erreicht – ein entscheidender Faktor für Loyalität und wiederkehrende Umsätze.

Wachstumstreiber

Die Zoetis Aktie profitiert von zwei Megatrends: Haustier-Humanisierung und Bevölkerungswachstum. Weltweit wächst die Zahl der Haustiere – und mit ihr die Bereitschaft, für Tierversicherung, Premiumfutter und moderne Medikamente tief in die Tasche zu greifen. Parallel steigt im Nutztierbereich der Bedarf an gesunder Tierhaltung, da wachsende Bevölkerungen mehr Eiweiß konsumieren wollen.

Innovation als Kernstrategie: 2024 launchte Zoetis die Osteoarthritis-Pain-Franchise mit den Antikörpertherapien Librela (für Hunde) und Solensia (für Katzen) – neue Standards in der Schmerztherapie.

Strategische Übernahmen wie die Akquisition des Diagnostikspezialisten Abaxis für rund 2 Mrd. USD (2018) stärken das Portfolio, insbesondere in der Veterinärdiagnostik (VetScan). Hinzu kommen internationale Zulassungserweiterungen in Wachstumsmärkten wie Brasilien und China, die zusätzliches Umsatzpotenzial eröffnen.

Plattformen & Technologien

Zoetis verknüpft Tiermedizin mit moderner IT. Digitale Lösungen wie Performance Ranch (Herdenmanagement-Software) und BLOCKYARD (Blockchain-Plattform für Rückverfolgbarkeit) zeigen, wohin die Reise geht: Telemedizin, KI-Analysen, smarte Tools für Viehhalter. Partnerschaften – etwa mit IBM – unterstreichen den Anspruch, digitale Services zu einem festen Bestandteil der Wertschöpfung zu machen. Ergebnis: Höhere Effizienz, engere Kundenbindung, stabile Marktführerschaft.

Resilienz des Geschäftsmodells

Das Zoetis-Modell gilt als konjunkturresistent: Haustiere brauchen auch in Krisenzeiten Medikamente, und die Lebensmittelproduktion bleibt unverzichtbar. Das Management formuliert es so: „Wir wollen selbst in globaler Unsicherheit schneller wachsen als der Markt.“ Ein Versprechen, das die Zahlen stützen: Seit Börsengang erzielt Zoetis im Schnitt +8 % operatives Wachstum p.a., gepaart mit hohen Margen und verlässlichen Cashflows.

Die hohe Resilienz lässt sich auch sehr gut mit Blick auf die Umsatz- und Margenentwicklung erkennen. Beides steigt mit hoher Konstanz.

Bewertung des Geschäftsmodells

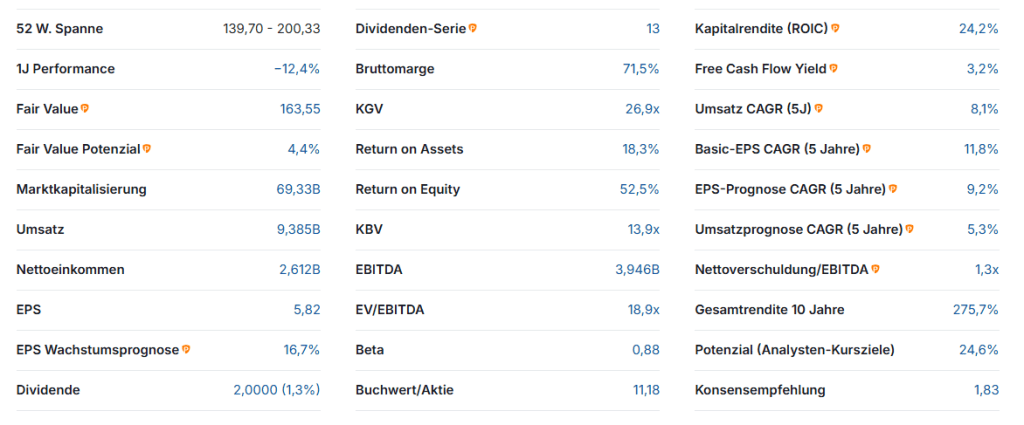

Die fünf wichtigsten Kennzahlen für die Beurteilung der Geschäftsmodell-Qualität sind: Eigenkapitalrendite (ROE), Bruttomarge, Free Cashflow-Marge, Umsatzwachstum und Kapitalrendite (ROIC). Jede dieser Kennzahlen beleuchtet einen anderen Aspekt der operativen Stärke – gemeinsam ergeben sie ein ziemlich vollständiges Bild, wie robust und wertschaffend ein Unternehmen wirklich ist.

| Kennzahl | Erläuterung | Wert | Kommentar |

|---|---|---|---|

| ROIC | ROIC (Return on Invested Capital) misst, wie effizient das Unternehmen das eingesetzte Kapital verzinst. Ein dauerhaft hoher ROIC (z.B. >12 %) ist ein Qualitätsmerkmal, das auf ein belastbares Geschäftsmodell mit Wettbewerbsvorteilen hindeutet | 24,2% | Deutlich über Marktdurchschnitt – effiziente Kapitalnutzung |

| Umsatzwachstum | Stabiles Umsatzwachstum zeigt, ob das Unternehmen seine Produkte am Markt durchsetzen kann. | 0,98% | Sehr konstantes Wachstum |

| Bruttomarge | Hohe Bruttomargen (Bruttogewinn/Umsatz) deuten auf Preissetzungsmacht und geringe Abhängigkeit von Rohstoffpreisen hin. Qualitätsunternehmen liegen meist deutlich über dem Branchenschnitt. | 71,5% | Extrem hoch – starke Preissetzungsmacht |

| Free Cashflow-Marge | Free Cashflow-Marge (FCF/Umsatz) zeigt, wie viel vom Umsatz tatsächlich als frei verfügbares Kapital für Dividenden, Schuldenabbau oder Wachstum übrig bleibt. | 23,6 % | Herausragend – starker Cashflow aus dem Kerngeschäft |

| Eigenkapitalrendite | ROE (Return on Equity) zeigt, wie profitabel das Eigenkapital eingesetzt wird. Ein hoher, stabiler ROE spricht für ein nachhaltiges Geschäftsmodell. | 52,5 % | Weltklasse – hohe Hebelwirkung. |

Bewertung: ⭐⭐⭐⭐⭐ – Breite Produktpalette, globale Präsenz, starke Marken, Innovationskraft und digitale Zukunftsstrategie machen das Geschäftsmodell von Zoetis extrem robust und wachstumsfähig.

Branchenattraktivität

Der globale Tiergesundheitsmarkt gilt als einer der dynamischsten Segmente im Gesundheitswesen. Laut Grand View Research wird der Markt 2024 auf rund 62,9 Milliarden USD geschätzt und soll bis 2030 mit einer durchschnittlichen Wachstumsrate von über 10 % p.a. wachsen. Ähnliche Prognosen veröffentlichen Market Research Future und andere führende Marktforscher.

Treiber & Megatrends

Das Wachstum basiert auf mehreren langfristigen Entwicklungen:

- Haustier-Boom & Humanisierung: Mehr Haustiere, steigendes Einkommen und wachsende Bereitschaft, in die Gesundheit der Vierbeiner zu investieren (inkl. Versicherungen).

- Bevölkerungswachstum & Fleischkonsum: Prognosen zufolge wird die globale Nachfrage nach Tierprotein bis 2030 auf über 3 Mrd. Tonnen steigen. Damit wächst auch die Bedeutung von Tiergesundheit in der Landwirtschaft.

- Tierwohl & Nachhaltigkeit: Strengere Standards für artgerechte Tierhaltung sowie Bio-Produktion fördern innovative Lösungen.

- Regulatorischer Druck: Antibiotikaresistenzen erzwingen neue Therapien und Impfstrategien. In der EU sind bereits mehrere Antibiotika in Futtermitteln verboten.

- Digitalisierung: Telemedizin, KI-gestützte Diagnostik und IoT-basierte Farmmanagement-Systeme etablieren sich als neue Standards.

- Zoonosen & Pandemierisiken: Nach Corona ist das Bewusstsein für Infektionsprävention gestiegen, was die Nachfrage nach Diagnostika und Impfstoffen ankurbelt.

Wettbewerbsumfeld & Eintrittsbarrieren

Die Tiergesundheitsbranche ist stark reguliert und forschungsintensiv. Neue Marktteilnehmer stoßen auf hohe Hürden:

- Komplexe Zulassungsverfahren und lange Entwicklungszyklen

- Hohe Kosten für Tierversuche und klinische Studien

- Notwendige veterinärmedizinische Expertise

Diese Faktoren schaffen einen natürlichen Burggraben, von dem etablierte Player profitieren. Das Marktumfeld ist oligopolistisch geprägt – die größten Anbieter sind:

- Zoetis (Marktführer)

- MSD Animal Health (Merck)

- Elanco (inkl. ehemals Bayer Animal Health)

- Boehringer Ingelheim Animal Health

- Ceva Santé Animale

Diese Struktur begrenzt Preisdruck durch kleinere Anbieter und sorgt für stabile Margen und Marktanteile – ein Pluspunkt für Investoren.

Attraktivität für Anleger

Die Branche punktet mit hohen Eintrittsbarrieren, starker Innovationsdynamik und resilienter Nachfrage, da Tiermedizin unabhängig von Konjunkturzyklen bleibt. Risiken bestehen in regulatorischen Verschärfungen (z. B. Antibiotikaregeln) und gesellschaftlichen Trends (Reduktion von Massentierhaltung).

Bewertung der Branchenattraktivität

| Kriterium | Erläuterung | Kennzahl / Wert | Begründung |

|---|---|---|---|

| Marktvolumen | Je größer der Markt, desto attraktiver, weil mehr Potenzial für Wachstum und neue Produkte besteht. | ~62,9 Mrd. USD (2024, Grand View Research) | Großes Marktvolumen, aber kleiner als Human-Pharma (ca. 1,5 Bio. USD) |

| CAGR (2025–2030) | Misst das erwartete jährliche Marktwachstum über einen definierten Zeitraum. | >6 % | Hohes Wachstum, getrieben durch Haustier-Humanisierung und Ernährungsbedarf |

| EBIT-Marge (Branche) | Hohe Margen signalisieren, dass die Branche preissetzungsstark ist und Unternehmen profitabel arbeiten können. | 18–25 % | Hohe Profitabilität, vergleichbar mit Top-Pharma – deutlicher Vorteil |

| Marktkonzentration | Zeigt, ob ein Oligopol (wie in Tiergesundheit) oder intensiver Wettbewerb herrscht. Hohe Konzentration = hohe Eintrittsbarrieren = attraktiv. | Top-5-Player dominieren (Zoetis, MSD, Elanco, Boehringer, Ceva) | Oligopolstruktur schützt, aber 2–3 Herausforderer bleiben |

| Eintrittsbarrieren | Zeigt, wie viel Investitionen nötig sind, um konkurrenzfähig zu bleiben. Branchen mit niedriger Kapitalintensität bieten häufig höhere Renditen und geringere Markteintrittsbarrieren. | Hoch (Zulassungszeiten, R&D-Anteil ~8 %, regulatorische Hürden) | Schützt etablierte Firmen nachhaltig vor neuen Wettbewerbern |

Bewertung: ⭐⭐⭐⭐☆

Vier von fünf Sternen – dank starkem Wachstum, oligopolistischer Struktur und globaler Nachfrage. Die Branche ist attraktiv für langfristig orientierte Anleger, insbesondere über Qualitätsführer wie Zoetis.

Risiken

Zoetis gilt als klarer Marktführer, dennoch bestehen wesentliche Risiken. Wir betrachten diese nach Auswirkung (hoch, mittel, gering) und Eintrittswahrscheinlichkeit (hoch, mittel, gering):

1. Regulatorische Risiken (Auswirkung: Hoch | Eintritt: Mittel)

Die Tiergesundheitsbranche ist streng reguliert. Neue Vorgaben zu Antibiotika-Reduktion (z. B. EU-Verbote für Wachstumsförderer) oder strengere Zulassungsverfahren können Produkte verzögern oder verteuern. Da Zoetis stark auf Medikamente angewiesen ist, hätten regulatorische Änderungen einen erheblichen Einfluss. Eintrittswahrscheinlichkeit: mittel, da der Trend zu strenger Regulierung anhält.

2. Pipeline- und Innovationsrisiko (Auswirkung: Hoch | Eintritt: Mittel)

Ein Großteil des Wachstums basiert auf neuen Produkten wie Librela™ oder Solensia®. Scheitern klinische Studien, verzögern sich Zulassungen oder floppen neue Produkte am Markt, bremst das die Margen und das Wachstum. Mit einer F&E-Quote von rund 7 % des Umsatzes investiert Zoetis zwar solide, aber der Druck zur Innovation ist hoch.

3. Währungs- und Konjunkturrisiken (Auswirkung: Gering| Eintritt: Hoch)

Zoetis erwirtschaftet mehr als 50 % der Umsätze außerhalb der USA. Starke Dollarphasen oder Rezessionen in Emerging Markets (z. B. Brasilien) drücken die Umsätze. Da das Geschäft insgesamt defensiv ist (Tierhaltung muss weiterlaufen) und sich Währungseffekte über die Zeit ausgleichen können, bleibt die Auswirkung langfristig gering, aber die Eintrittswahrscheinlichkeit ist hoch – Währungsschwankungen sind praktisch sicher.

4. Lieferketten- und Produktionsrisiken (Auswirkung: Mittel | Eintritt: Mittel)

Störungen in globalen Lieferketten (z. B. bei Wirkstoffen oder Diagnostikgeräten) können die Verfügbarkeit von Produkten gefährden. Zoetis produziert weltweit, was Ausweichmöglichkeiten schafft, aber geopolitische Spannungen oder Handelskonflikte bleiben ein Risiko.

5. Wettbewerb und Preisdruck (Auswirkung: Mittel | Eintritt: Gering)

Die Branche ist ein Oligopol, Preiskämpfe sind selten, dennoch könnte aggressives Pricing bei großen Konkurrenten (MSD, Elanco, Boehringer) Druck erzeugen. Das Risiko ist aktuell gering, aber es steigt, wenn generische Produkte oder Disruptoren in Nischen erfolgreich werden.

Bewertung der Risiken

Bewertung: ⭐⭐⭐⭐☆ – Die größten Risiken für Zoetis liegen klar im regulatorischen Umfeld und in der Innovationspipeline. Währungsrisiken sind unvermeidlich, aber handhabbar. Strukturelle Risiken wie Disruption sind eher langfristig und aktuell moderat. Insgesamt bleibt das Risikoprofil überschaubar – für Langfristinvestoren akzeptabel, aber keineswegs risikofrei.

Total Performance & Volatilität

Die Zoetis Aktie hat seit ihrem Börsengang 2013 eine beeindruckende Performance gezeigt. Wer früh investiert hat, konnte über die Jahre sowohl von Kursgewinnen als auch von stetig wachsenden Dividenden profitieren.

Historische Gesamtrendite

- 10-Jahres-Rendite (annualisiert): ca. 14 % p.a. inklusive Dividenden.

- Kursentwicklung: Seit IPO von rund 18 USD auf aktuell etwa 257 USD .

- Dividendenwachstum: Die jährliche Ausschüttung stieg im Schnitt um 10 % p.a., was Zoetis als dividendenfreundliche Wachstumsaktie positioniert.

Volatilität & Risiko

- Beta: ~0,9 im Vergleich zum S&P 500 – die Aktie schwankt weniger stark als der Gesamtmarkt.

- Drawdowns: Historische Rückschläge lagen selten über -15 %, meist kurzzeitig und schnell wieder aufgeholt.

- Resilienz: Selbst während globaler Unsicherheiten, wie der COVID-19-Pandemie, zeigte Zoetis stabile Cashflows und ein moderates Kursrisiko.

Aktienrückkäufe & Kapitalallokation

Zoetis nutzt Überschussliquidität gezielt: regelmäßige Aktienrückkäufe stärken den Gewinn je Aktie und erhöhen die Rendite für Aktionäre. Zusammen mit einem verlässlichen Dividendenwachstum ergibt sich eine attraktive Total-Return-Struktur.

Bewertung: ⭐⭐⭐⭐⭐

Die Aktie überzeugt durch langfristig stetige Kurssteigerungen, moderate Volatilität und attraktive Dividenden. Für Buy-and-Hold-Anleger, die auf Substanz und langfristiges Wachstum setzen, ist Zoetis damit eine solide Option.

Kurzüberblick & Scoring-Übersicht

Zoetis ist eine stabile, solide Aktie aus der Tiergesundheit. Die Branche selbst ist attraktiv, geprägt von klaren Megatrends wie Haustier-Humanisierung, wachsendem Fleischkonsum und steigender Nachfrage nach Tiergesundheit. Gleichzeitig sichert die oligopolistische Struktur den etablierten Playern stabile Margen.

Risiken gibt es natürlich – von strenger Regulierung über F&E-Risiken bis hin zu Wettbewerbsdruck. Für langfristig orientierte Anleger sind diese jedoch beherrschbar, solange man bereit ist, kurzfristige Kursschwankungen in Kauf zu nehmen. Investoren mit einem langen Horizont und einer Schwäche für stetige Dividenden und Substanzwerte mögen sich hier wohlfühlen. Die Aktie liefert laufende Cashflows, marktdominierende Produkte und wird auch bei Konjunkturentspannung gebraucht.

| Kriterium | Bewertung |

|---|---|

| Geschäftsmodell | ⭐⭐⭐⭐⭐ |

| Branchenattraktivität | ⭐⭐⭐⭐☆ |

| Risiko | ⭐⭐⭐⭐☆ |

| Total Performance | ⭐⭐⭐⭐⭐ |

Bewertung

Schauen wir uns nun die Bewertung der Zoetis Aktie an. Ist die Aktie aktuell fair bewertet oder überteuert?

Bewertung im historischen Vergleich

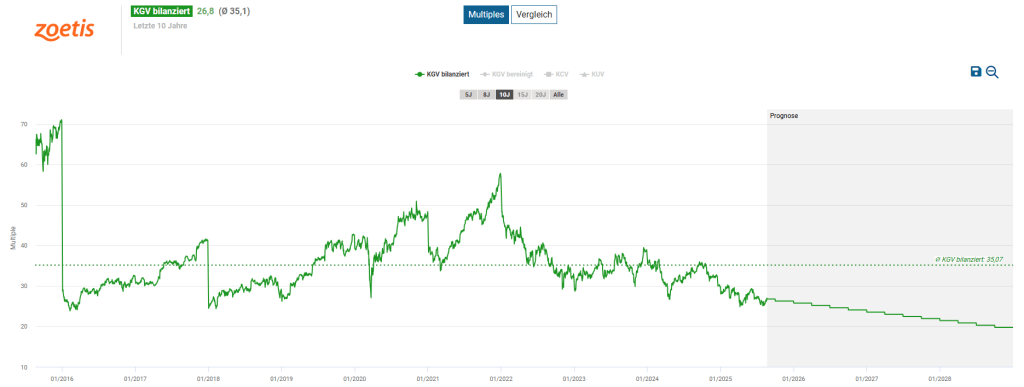

Das aktuelle Kurs-Gewinn-Verhältnis (KGV) von 27 liegt deutlich unter dem 10-Jahres-Durchschnitt von rund 35. Das signalisiert: Zoetis ist heute günstiger bewertet als in der Vergangenheit – trotz weiterhin hoher Profitabilität und Wachstumsfantasie.

Ein Abschlag dieser Größenordnung deutet auf eine Normalisierung nach der Bewertungsblase der Pandemie-Jahre hin. Für langfristige Anleger bedeutet das: Das Chance-Risiko-Profil verbessert sich, sofern die Wachstumstreiber intakt bleiben. Allerdings ist ein KGV von 27 kein klassisches Schnäppchen, sondern bewegt sich noch im gehobenen Bereich – typisch für Qualitätsunternehmen mit Preissetzungsmacht und stabilen Margen.

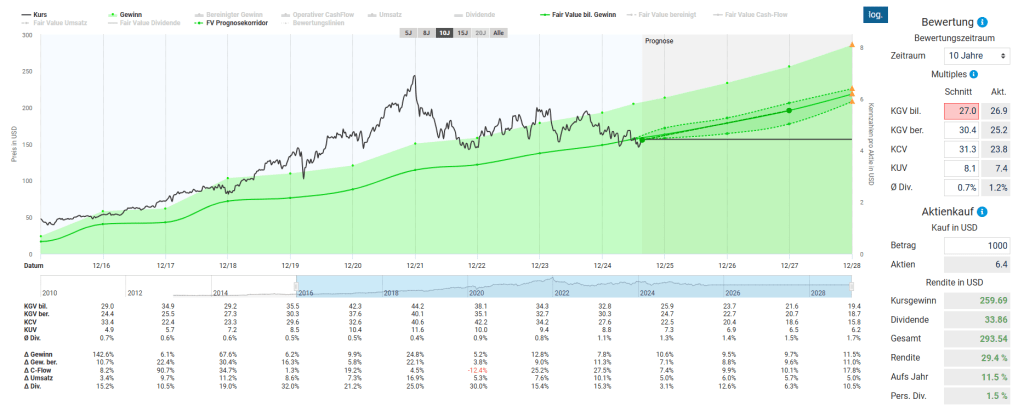

Renditeerwartung und fairer Wert

Setzt man das aktuelle KGV von 27 als fairen Wert an und unterstellt, dass dieser in den kommenden Jahren konstant bleibt, ergibt sich – basierend auf den Gewinnwachstumsprognosen – eine jährliche Renditeerwartung von rund 11,5 %. Angesichts der hohen Qualität von Zoetis (Marktführerschaft, Innovationsstärke, Preissetzungsmacht) ist diese Annahme sogar eher konservativ: Sollte das Unternehmen seine Wachstumsdynamik halten oder die Margen weiter ausbauen, wären auch höhere Renditen möglich.

Ein zweistelliges Renditepotenzial bei einem defensiven Geschäftsmodell und stabilen Cashflows spricht für ein attraktives Chance-Risiko-Profil – insbesondere, wenn die Branche weiterhin strukturell wächst.

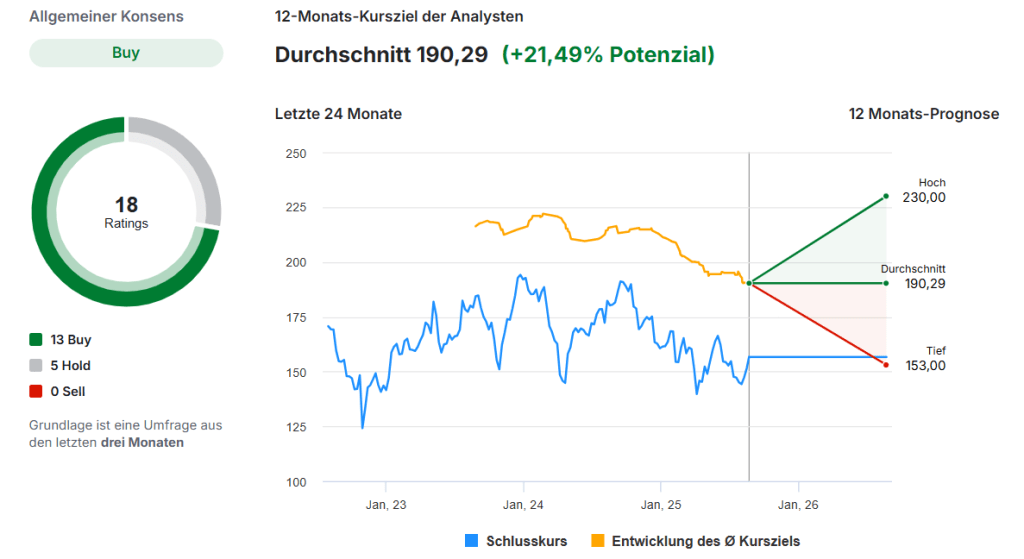

Analystenschätzungen

Die Analysten zeigen sich überwiegend optimistisch: 13 von 18 Experten empfehlen Zoetis mit „Buy“, 5 stufen die Aktie als „Hold“ ein, während es keine Verkaufsempfehlungen gibt.

Das durchschnittliche 12-Monats-Kursziel liegt bei 190,29 USD, was einem Kurspotenzial von rund +21,5 % gegenüber dem aktuellen Kurs entspricht. Die Spanne der Erwartungen reicht von 153 USD (Tief) bis 230 USD (Hoch).

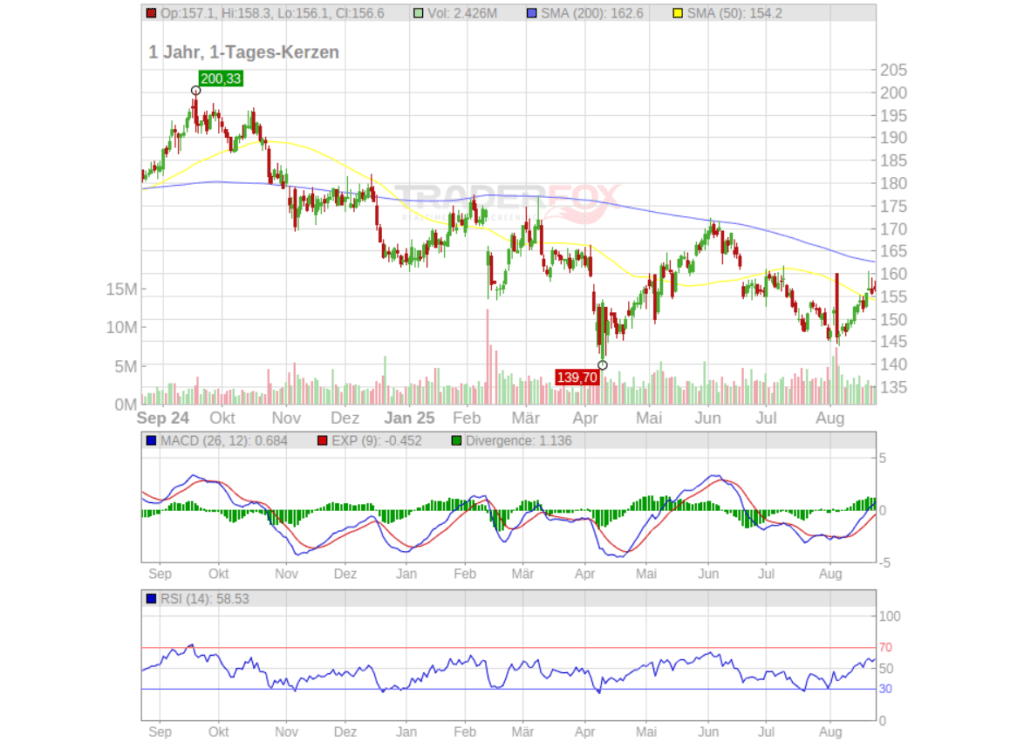

Technische Analyse: Kaufsignal in Sicht

Die Aktie zeigt nach einem schwachen ersten Halbjahr nun deutliche Anzeichen einer Bodenbildung. Nach dem Tief bei rund 139,70 USD im April hat sich der Kurs wieder erholt und notiert aktuell bei 156,60 USD. Damit wurde die 50-Tage-Linie (154,2 USD) zurückerobert – ein erstes positives Signal. Die 200-Tage-Linie (162,6 USD) verläuft jedoch noch darüber und stellt den nächsten Widerstand dar.

- MACD: Die blaue MACD-Linie hat die rote Signallinie von unten gekreuzt und das Histogramm ist positiv – ein klassisches Kaufsignal mit zunehmender Dynamik.

- RSI (58,5): Neutraler Bereich, noch Luft nach oben, bevor eine Überhitzung droht (über 70 gilt als überkauft).

- Trend: Kurzfristig bullish, mittelfristig muss der Sprung über die 200-Tage-Linie erfolgen, um einen nachhaltigen Trendwechsel zu bestätigen.

Aus technischer Sicht überwiegen aktuell die Chancen. Wer auf eine Trendwende spekuliert, könnte den Ausbruch über die 200-Tage-Linie als Bestätigung abwarten oder bereits jetzt eine erste Position eingehen.

Fazit: Zoetis – Solide Qualität, spannende Einstiegschance

Zoetis vereint eine extrem starke Marktstellung, hohe Innovationskraft und ein strukturell wachsendes Umfeld. Die Tiergesundheitsbranche profitiert langfristig von Megatrends wie dem steigenden Haustierbesitz, der „Humanisierung“ von Tieren und wachsenden Investitionen in Nutztiere. Zoetis spielt hier in der ersten Liga und sichert sich mit Patenten, Markenstärke und globalem Vertriebsnetz nachhaltige Wettbewerbsvorteile.

Warum jetzt kaufen?

- Bewertung unter langjährigem Schnitt: Das aktuelle KGV liegt bei rund 27, deutlich unter dem 10-Jahres-Durchschnitt von 35 – für ein Unternehmen dieser Qualität attraktiv.

- Gute Aussichten: Trotz mehrjähriger Seitwärtsbewegung und Kursen knapp über dem Vor-Corona-Niveau hat das Unternehmen seine Ertragskraft kontinuierlich gesteigert. Die fundamentalen Aussichten sind heute besser denn je – der Markt ignoriert bislang, wie sehr die operative Performance vorangeprescht ist.

- Solide Wachstums- und Margenstärke: Zoetis erzielt hohe operative Margen und steigert kontinuierlich Umsatz und Gewinn – ein klassischer „Compounder“.

- Attraktives Renditepotenzial: Legt man das aktuelle KGV als fairen Wert zugrunde, ergibt sich eine erwartete Jahresrendite von rund 11,5 % – konservativ kalkuliert.

- Megatrend Tiergesundheit: Ein defensiver Wachstumsmarkt mit hohen Eintrittsbarrieren, der sich auch in konjunkturell schwächeren Zeiten robust zeigt.

Kurz gesagt: Zoetis ist ein Qualitätsunternehmen mit klaren Wettbewerbsvorteilen, solider Bilanz und attraktivem Bewertungsniveau. Für langfristig orientierte Anleger bietet sich hier eine Gelegenheit, einen starken Player im defensiven Wachstumssektor ins Depot zu holen.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse einen Kommentar