Wer Musik liebt, kennt den Namen – wer Rendite liebt, sollte ihn kennen: CTS Eventim. Europas Ticket-Champion und weltweit die Nummer zwei hinter Live Nation bringt jährlich über 300 Millionen Menschen zu Konzerten, Festivals und Sportevents. Doch während auf den Bühnen der Welt der Beat dröhnt, wurde es am Aktienmarkt zuletzt stiller: Seit dem Hoch im Frühjahr hat die CTS Eventim Aktie über 20 % an Wert verloren. Die Gründe? Höhere Kosten im Live-Geschäft und eine gewisse Nervosität vor einer möglichen Konjunkturdelle.

Diese Analyse zur CTS Eventim Aktie klärt, wie stark das Geschäftsmodell wirklich ist, welche Chancen winken – und wo Risiken lauern. Mit dabei: ein Peer-Vergleich mit Live Nation und Co., ein Blick auf Dividende, Bewertung und ein kompaktes Scoring. Für Anleger, die gerne zwischen „Rock am Ring“ und Rendite jonglieren, liefert dieser Deep-Dive alle Fakten. Bühne frei für die Analyse – und vielleicht auch für ein Comeback an der Börse.

CTS Eventim im Überblick

Geschäftsmodell

Wer bei CTS Eventim nur an Ticketverkäufe denkt, unterschätzt dieses Unternehmen. Hinter der CTS Eventim Aktie steckt ein integriertes Geschäftsmodell, das zwei starke Segmente harmonisch kombiniert: Ticketing und Live Entertainment. Die Strategie: Wer die Eintrittskarte kontrolliert, kontrolliert den Zugang zum Erlebnis – und verdient gleich doppelt, wenn er die Show selbst organisiert.

Historie und DNA: Vom Vorverkaufsservice zum Entertainment-Experten

Gegründet 1989 als „Computer Ticket Service“, entwickelte sich CTS Eventim vom reinen Vorverkaufsanbieter zum führenden Ticketing-Netzwerk Europas. Heute verkauft das Unternehmen über 300 Millionen Tickets pro Jahr – davon mehr als 100 Millionen online – und betreibt gleichzeitig einige der größten Konzert- und Sportarenen Europas. Die Unternehmensmission ist klar: „Creating unforgettable live experiences“ – und dafür baut Eventim ein vertikal integriertes Ökosystem aus Technologie, Vertrieb und Veranstaltungslogistik.

Segmentanalyse: Woher kommt das Geld?

CTS Eventim ist zweigleisig unterwegs – und das sehr erfolgreich. Das Geschäftsmodell basiert auf zwei komplementären Säulen:

| Segment | Umsatz 2024 | Wachstum ggü. Vj. | EBITDA-Beitrag |

|---|---|---|---|

| Ticketing | 879,9 Mio. € | +22,7 % | 416,5 Mio. € |

| Live Entertainment | 1.971 Mio. € | +17,6 % | 125,6 Mio. € |

Quelle: CTS Eventim IR 2024

Der Ticketing-Bereich ist das Filetstück: Margen von über 40 % (2024) zeigen, wie skalierbar das Modell ist. Die Plattformen (eventim.de, oeticket.com, ticketone.it, entradas.com) bündeln Verkäufe für Musik, Sport und Kultur. Hier profitieren Kunden von Komfort – und CTS Eventim von jeder Buchung, oft über Gebühren und Zusatzservices.

Das Segment Live Entertainment ist volatiler, aber ein wichtiger Wachstumsmotor. Unter Marken wie EVENTIM LIVE organisiert CTS Festivals wie „Rock am Ring“, „Hurricane“ oder „Southside“ und betreibt Premium-Arenen in Deutschland und Italien. Neue Prestigeprojekte wie die Milano Santa Giulia Arena oder die geplante Arena Wien sollen ab 2025/26 zusätzliche Erlöse generieren.

CTS Eventim ist längst kein rein deutsches Unternehmen mehr. Zwar stammt noch immer ein relevanter Umsatzanteil aus Deutschland und dem DACH-Raum, aber der Internationalisierungsgrad wächst stetig. Besonders stark ist die Präsenz in Italien, den Niederlanden, Großbritannien und zunehmend auch in Südamerika.

Die Olympischen Spiele 2024 in Paris markieren einen Meilenstein: CTS Eventim übernimmt das Ticketing für das größte Sportevent der Welt – ein Prestigeprojekt, das die globale Reputation auf ein neues Level hebt.

Beteiligungsstruktur & CEO: Wer hält die Fäden in der Hand?

CTS Eventim ist nicht nur ein börsennotiertes Unternehmen, sondern eine Bühne, auf der ein Mann seit Jahrzehnten Regie führt: Klaus-Peter Schulenberg, Gründer, CEO und Hauptaktionär. Schulenberg gilt als Mastermind des europäischen Ticketing-Business – und als einer der erfolgreichsten Medienunternehmer Deutschlands. Mit rund 39 % der Anteile (über die KPS Stiftung) hat er weiterhin eine Sperrminorität und damit faktisch die Kontrolle über die strategische Ausrichtung.

Die restlichen 61 % der Aktien befinden sich im Streubesitz, der überwiegend institutionell geprägt ist. Zu den größten Investoren zählen internationale Fonds wie BlackRock, die Deutsche Bank sowie weitere Asset Manager, die auf europäische Wachstumswerte setzen. Der hohe Freefloat sorgt für ausreichende Liquidität, was die Aktie für institutionelle Anleger attraktiv macht.

Dass Schulenberg nicht nur Investor, sondern Visionär und Lenker ist, spiegelt sich in der Unternehmensentwicklung wider: Vom kleinen Ticketdienstleister zum Milliardenkonzern – dieser Weg trägt seine Handschrift. Er hat die internationale Expansion forciert, Premium-Arenen initiiert und mit dem Olympia-Deal einen strategischen Coup gelandet.

Ein Governance-Detail, das Anleger wissen sollten: Die Doppelrolle Schulenbergs als CEO und Großaktionär bringt Stabilität, birgt aber auch das Risiko eines hohen Einflusses einer Einzelperson. Bislang zeigt die Historie jedoch, dass dieser Einfluss wertsteigernd genutzt wurde. Die starke strategische Kohärenz und die Krisenfestigkeit des Managements (Stichwort: Pandemie) sprechen dafür, dass CTS Eventim von einer Unternehmerpersönlichkeit geführt wird, die langfristig denkt.

Wettbewerbsvorteile: Marktmacht trifft Netzwerkeffekt

CTS Eventim hat sich eine Festung aus technologischer Stärke, Marktposition und exklusiven Partnerschaften gebaut. Mit einem Marktanteil von über 60 % in Deutschland und einer dominanten Stellung in Europa zählt das Unternehmen zu den unangefochtenen Playern der Branche – global liegt nur Live Nation vor CTS Eventim.

Die Plattformstrategie sorgt für mächtige Netzwerkeffekte: Je mehr Veranstalter Eventim nutzen, desto attraktiver wird die Plattform für Fans – und je mehr Fans dort Tickets kaufen, desto stärker drängen Veranstalter zu Eventim. Diese selbstverstärkende Spirale schafft hohe Eintrittsbarrieren. Dazu kommt ein dichtes Netz an Exklusivverträgen mit Veranstaltern, Sportvereinen und Kulturinstitutionen, das Wettbewerbern kaum Angriffsfläche lässt.

Auch die Technologie ist ein Pluspunkt: Das Enterprise Ticketing System von CTS ist nicht nur leistungsstark, sondern auch sicher – eine Grundvoraussetzung für Events mit Millionen Anfragen in wenigen Minuten. Wer also ein Konzert von Beyoncé oder ein großes Festival verkaufen will, vertraut auf Eventim.

Wachstumstreiber: Vom Streaming-Gegentrend bis Olympia

Das größte Asset von CTS Eventim ist der gesellschaftliche Trend: Erlebnisse statt Besitztümer. Während materielle Statussymbole an Reiz verlieren, wächst die Bereitschaft, Geld in einzigartige Live-Erfahrungen zu investieren. Diese Entwicklung spielt CTS in die Karten – und sorgt für eine kontinuierlich steigende Nachfrage nach Tickets.

Internationalisierung ist der zweite Turbo. Mit Übernahmen wie France Billet in Frankreich oder der Expansion in UK und den USA vergrößert CTS Eventim seinen Radius stetig. Dazu kommt die Beteiligung an globalen Events: Mit der Olympia-Partnerschaft für die Spiele 2026 in Mailand/Cortina und 2028 in Los Angeles sichert sich Eventim nicht nur Umsatz, sondern auch weltweite Sichtbarkeit.

Auch Premium-Infrastrukturprojekte treiben das Wachstum. Die Mailänder Arena Santa Giulia wird ein neues Leuchtturmprojekt für den Konzern. Gleiches gilt für die geplante Arena Wien. Diese Arenen bedeuten nicht nur zusätzliche Ticketerlöse, sondern schaffen auch Assets, die langfristig Erträge generieren – und den Eintritt neuer Wettbewerber weiter erschweren.

Nicht zu vergessen: die Digitalisierung. Mit Mobile Tickets, Dynamic Pricing und integrierten Empfehlungsalgorithmen steigert Eventim den Komfort für Fans und die Effizienz für Veranstalter. Diese datengetriebene Optimierung erhöht Margen und Bindung gleichermaßen.

Ein Blick auf den jüngsten Kurseinbruch

Doch jüngste Entwicklungen zeigen, dass die Zukunft nicht ohne Hürden verläuft. Nach einem starken Jahresauftakt schwächelte das Geschäft im zweiten Quartal unerwartet:

- Der Gewinn brach um rund 24 % auf knapp 44 Mio. € ein,

- Das bereinigte operative Ergebnis sank um 9 % auf 100,2 Mio. €,

- Analysten hatten hier mit Zuwächsen gerechnet.

Hauptgründe:

- Rückläufige Einnahmen im eigenen Konzertgeschäft (–4,5 % auf 603 Mio. €),

- Teure Integration der jüngst übernommenen Ticketing-Anbieter See Tickets und France Billet sowie der U-Live-Gesellschaften.

Während die Ticketing-Sparte ihren bereinigten operativen Gewinn steigern konnte, brach das Ergebnis der Veranstaltersparte um fast 40 % ein. Insgesamt stagnierte der Konzernumsatz im Quartal bei 796 Mio. €, trotz eines zweistelligen Plus im Ticketverkauf (+15 % auf 202 Mio. €).

An der Börse quittierten Anleger die Zahlen mit einem Kursrutsch von zeitweise über 20%, die Aktie fiel auf den niedrigsten Stand seit November 2024 .

CEO Klaus-Peter Schulenberg hält aber weiterhin an den Jahreszielen fest – ein moderates Wachstum bei Umsatz und bereinigtem Ergebnis –, verweist jedoch auf eine herausfordernde gesamtwirtschaftliche Lage. Positiv ist, dass das Unternehmen im ersten Halbjahr 2025 mit 1,3 Mrd. € den höchsten Umsatz seiner Geschichte erzielte.

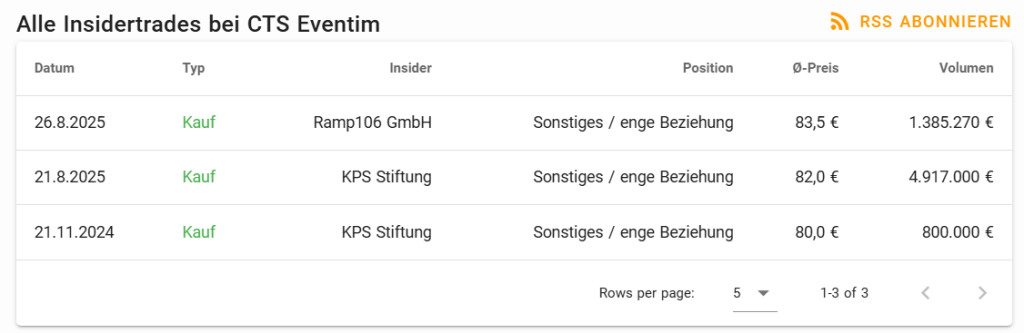

Ein interessantes Signal liefert der Blick auf die Insidertransaktionen: Sowohl die KPS Stiftung als auch die Ramp106 GmbH haben Ende August massiv zugekauft – und das direkt nach dem deutlichen Kursrutsch. Konkret erwarb die KPS Stiftung am 21. August 2025 Aktien im Wert von knapp 4,9 Mio. € zu einem Durchschnittspreis von 82 €, während die Ramp106 GmbH am 26. August 2025 weitere 1,38 Mio. € zu 83,50 € investierte. Bereits im November 2024 hatte die KPS Stiftung bei 80 € zugegriffen.

Diese Käufe lassen sich als starkes Vertrauenssignal interpretieren: Offenbar sehen die Insider den aktuellen Kursbereich als attraktive Einstiegsgelegenheit und glauben an eine mittelfristige Erholung.

Langfristig bleibt die strategische Positionierung mit starken Marken, globaler Expansion und einem robusten Ticketing-Geschäft intakt. Kurzfristig drücken Integrationskosten und konjunkturelle Unsicherheiten auf die Marge.

| Kennzahl | Erläuterung | Wert | Kommentar |

|---|---|---|---|

| ROIC | Misst, wie effizient das eingesetzte Kapital verzinst wird. | 25,9 % | Sehr stark – CTS Eventim erzielt eine exzellente Verzinsung auf das eingesetzte Kapital. Dies zeigt die hohe Effizienz des Ticketing-Modells, das kaum Kapital bindet und starke Netzwerkeffekte aufweist. |

| Stabilität des Umsatzwachstums | Zeigt die Fähigkeit, die Erlöse über die Zeit zu steigern. | 0,78 % | Kein guter Wert – das Umsatzwachstum wirkt ernüchternd, spiegelt aber die Sondersituation der Corona-Jahre wider. Langfristig wird ein deutlich höheres Wachstum erwartet. |

| Bruttomarge | Deutet auf Preissetzungsmacht und Kostenstruktur hin. | 26,6 % | Solide, aber nicht überragend – verglichen mit Tech-Plattformen relativ niedrig, für das Eventgeschäft jedoch respektabel. Zeigt, dass der Ticketing-Teil deutlich margenstärker ist als das Live-Entertainment. |

| Free Cashflow-Marge | Anteil des Umsatzes, der als frei verfügbares Kapital übrig bleibt. | 9 % | Sehr ordentlich – für ein Event-Unternehmen, das große Vorleistungen und Vorfinanzierungen stemmen muss, ist dies ein beachtlicher Wert. Spiegelt die starke Cash-Generierung des Ticketgeschäfts wider. |

| Eigenkapitalrendite (ROE) | Misst die Profitabilität des Eigenkapitals. | 31,1 % | Exzellent – die hohe Kapitalrendite unterstreicht das skalierbare, asset-light Geschäftsmodell im Ticketing. Allerdings wird der Wert durch eine vergleichsweise geringe Eigenkapitalquote verstärkt, was Anleger beachten sollten. |

Bewertung Geschäftsmodell: ⭐⭐⭐⭐☆

CTS Eventim vereint Technologie, Markenstärke und Erlebnis-DNA – ein Modell, das dank Digitalisierung und Erlebnistrend auf viele Jahre gespielt werden kann.

Branchenanalyse

Während sich Fans euphorisch in Konzerthallen drängen, fließen hinter den Kulissen Milliardenbeträge – und mittendrin tummeln sich Unternehmen wie CTS Eventim, Live Nation oder Eventbrite. Doch wie groß ist der Markt, welche Trends treiben ihn an, und wo lauern Risiken?

Marktgröße und Wachstumsdynamik

Die globale Live-Entertainment-Industrie wird 2025 auf rund 40 bis 45 Milliarden US-Dollar geschätzt, wovon ein erheblicher Teil auf Ticketing-Plattformen entfällt. Laut PwC und IBISWorld wächst der Markt mit einer durchschnittlichen CAGR von 6 bis 8 % bis 2030. Treiber sind:

- Kulturelle Entwicklung: „Erlebnisse statt Dinge“ bleibt der Konsumtrend Nr. 1 bei Millennials und Gen Z.

- Digitalisierung: Der Online-Ticketverkauf dominiert, Mobile-Tickets und dynamische Preisgestaltung sind Standard.

- Globalisierung der Musik- und Eventbranche: Internationale Superstars touren häufiger, Mega-Festivals werden weltweit expandiert.

Europa, wo CTS Eventim eine führende Rolle spielt, steht für einen Marktanteil von ca. 30 % am globalen Umsatz, Nordamerika dominiert mit etwa 40 %, Marktführer hier ist Live Nation.

Strukturelle Trends, die bleiben

Ticketing als Cash-Cow: Das margenstarke Ticketgeschäft ist weniger risikobehaftet als das Veranstaltersegment, da CTS Eventim hier Plattformgebühren und Service-Charges generiert – unabhängig davon, ob die Kosten für Bühne, Künstler und Technik explodieren.

Vertikale Integration: Immer mehr Anbieter wollen „alles aus einer Hand“ anbieten – vom Ticket bis zur Arena. CTS Eventim investiert in eigene Venues wie die geplante ARENA Mailand oder bestehende Flaggschiffe wie die Lanxess Arena.

Technologische Disruption: Personalisierte Preisgestaltung, KI-basierte Nachfrageprognosen und Blockchain-Tickets gegen Schwarzmarkt – wer hier vorn ist, setzt die Standards.

Diversifizierung: Anbieter sichern sich durch zusätzliche Geschäftsmodelle ab, z. B. Payment-Lösungen, Streaming von Live-Events oder Datenmonetarisierung.

Konjunkturabhängigkeit & Konsumverhalten

Ein nicht zu unterschätzender Faktor: Die Branche ist zyklisch. In wirtschaftlich schwierigen Zeiten sparen Konsumenten zuerst bei Freizeit und Events. Die aktuelle Situation bei CTS Eventim (Kostenexplosion, schwaches Veranstaltersegment) zeigt, wie empfindlich das Modell auf externe Schocks reagiert – auch wenn das Ticketing-Geschäft als stabiler Anker fungiert.

Peer-Vergleich

| Kennzahl | CTS Eventim (XTRA:EVD) | Live Nation (NYSE:LYV) | Eventbrite (NYSE:EB) |

|---|---|---|---|

| Marktkapitalisierung | ca. 8 Mrd. € | ca. 38 Mrd. USD | ca. 250 Mio USD |

| Umsatz (letztes GJ) | 2,8 Mrd. € | 23,2 Mrd. USD | 325 Mio USD |

| KGV (letzte 12M) | 31,1 | 149,0 | -40,0 |

| Dividendenrendite | 1,8% | 0 | 0 |

| Free Cashflow Marge | 9,0% | 4,7% | 13,6% |

| Return on Equity | 31,1% | 304,3% | -11,8% |

| Return on Invested Capital | 25,9% | 12,3% | -5,1% |

| Net Debt / EBITDA | -2,5x | 0,6x | 12,9x |

| Region | Europa | USA | USA |

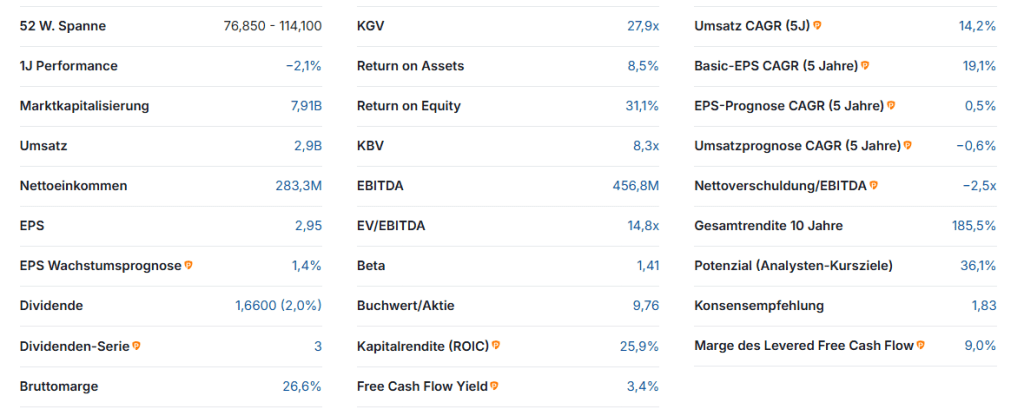

Eventim überzeugt mit einer hervorragenden Bilanzqualität: Ein negativer Verschuldungsgrad von -2,5x Net Debt/EBITDA und eine überdurchschnittliche Free-Cashflow-Marge von 9,0 % unterstreichen die finanzielle Stärke, ergänzt durch eine solide Dividendenrendite.

Live Nation führt zwar klar in Bezug auf Umsatzvolumen und Börsenwert, leidet jedoch unter einem extrem hohen KGV von 149 und schwachen Margen – die Bewertung lebt hier fast ausschließlich von Wachstumsfantasie.

Eventbrite hingegen bleibt eine klassische Sanierungsstory und kommt als solides Investment ohnehin nicht infrage.

Bewertung der Branchenattraktivität

| Kriterium | Erläuterung | Kennzahl / Wert | Begründung |

|---|---|---|---|

| Marktvolumen | Je größer, desto attraktiver. | ~40–45 Mrd. USD (2025, PwC) | Solide Größe, aber das Wachstum ist nicht undendlich |

| CAGR (2025–2030) | Erwartetes jährliches Wachstum. | ~6–8 % | Gutes Wachstum, getrieben von Erlebniskonsum & Digitalisierung. |

| EBIT-Marge (Branche) | Signal für Preissetzungsmacht. | Ticketing 15–25 %, Events 3–7 % | Ticketing sehr profitabel, Events margenarm & volatil. |

| Marktkonzentration | Oligopol vs. Wettbewerb. | Hohe Konzentration auf wenige Global Player (Live Nation, CTS) | Oligopol im Ticketing, aber Wettbewerb im Eventsegment bleibt stark. |

| Eintrittsbarrieren | Kapitalbedarf & Netzwerkeffekte. | Hoch (Brand, Plattform, Venues) | Technologische Skaleneffekte & Markenbindung sichern Marktführer. |

Bewertung: ⭐⭐⭐⭐☆

Vier von fünf Sternen – dank robustem Wachstum, hoher Margen im Ticketing und einer oligopolistischen Marktstruktur. Die Branche profitiert von globaler Nachfrage nach Live-Events und der zunehmenden Digitalisierung. Sie ist attraktiv für langfristig orientierte Anleger, insbesondere über Qualitätsführer wie CTS Eventim, die Netzwerkeffekte und Skalenvorteile nutzen können.

Risiken

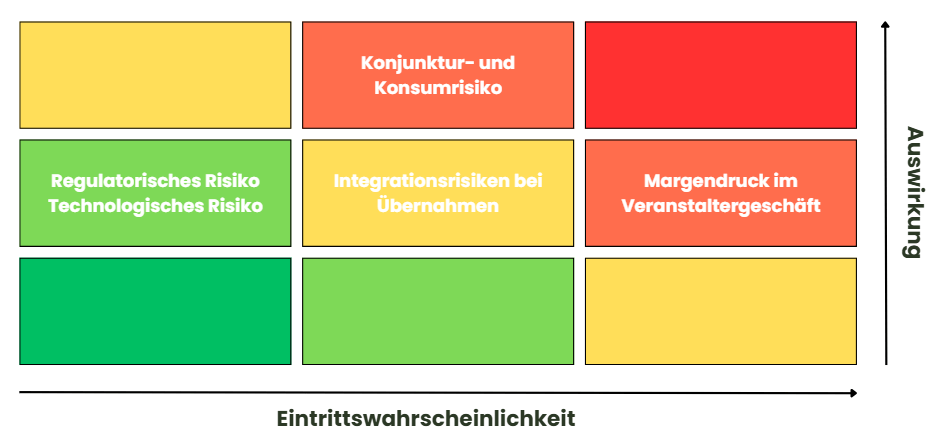

CTS Eventim gilt als führender Ticketing- und Live-Entertainment-Konzern in Europa, dennoch bestehen wesentliche Risiken. Wir betrachten diese nach Auswirkung (hoch, mittel, gering) und Eintrittswahrscheinlichkeit (hoch, mittel, gering):

Konjunktur- und Konsumrisiko (Auswirkung: Hoch | Eintritt: Mittel)

Die Nachfrage nach Live-Events hängt stark von der wirtschaftlichen Lage ab. In Rezessionen oder Phasen sinkender Konsumentenstimmung brechen Ticketverkäufe und Einnahmen aus eigenen Veranstaltungen deutlich ein. Für CTS Eventim könnten schwache Konjunkturperioden den Gewinn kurzfristig stark belasten.

Margendruck im Veranstaltergeschäft (Auswirkung: Mittel | Eintritt: Hoch)

Eigene Events sind kapitalintensiv und mit hohen Fixkosten verbunden. Rückläufige Besucherzahlen, teure Produktionen oder unerwartete Kosten, etwa bei Festivals, können die Margen drücken. Der jüngste Quartalsrückgang zeigt, dass dieses Risiko real ist.

Integrationsrisiken bei Übernahmen (Auswirkung: Mittel | Eintritt: Mittel)

Die Integration der kürzlich erworbenen Unternehmen See Tickets, France Billet und U-Live ist kostenintensiv und organisatorisch komplex. Unerwartete Synergieverzögerungen oder höhere Aufwendungen könnten kurzfristig die Profitabilität mindern.

Regulatorisches Risiko (Auswirkung: Mittel | Eintritt: Niedrig bis Mittel)

Als dominanter Ticketvermarkter steht CTS Eventim im Fokus von Wettbewerbshütern. Neue Vorgaben zu Preismodellen, Transparenzpflichten oder Kartellverfahren könnten das Geschäftsmodell beeinträchtigen.

Technologisches Risiko / Disruption (Auswirkung: Mittel | Eintritt: Niedrig)

Neue Ticketing-Plattformen, Blockchain-Lösungen oder alternative Vermarktungsmodelle könnten langfristig Marktanteile verschieben. Dank starker Marken, Plattformen und Netzwerkeffekten ist CTS Eventim jedoch gut positioniert, um disruptive Entwicklungen abzufedern.

Gesamtbewertung: ⭐⭐⭐⭐☆ – Die größten Risiken für CTS Eventim liegen in der zyklischen Abhängigkeit des Eventgeschäfts und in den Integrationskosten bei Übernahmen. Regulatorische Eingriffe und technologische Disruption sind aktuell moderat und gut handhabbar. Insgesamt bleibt das Risikoprofil für langfristige Investoren akzeptabel, Rückschläge in schwachen Konjunkturphasen sind jedoch wahrscheinlich.

Total Performance & Volatilität

CTS Eventim hat in den letzten zehn Jahren eine starke Performance gezeigt – trotz zyklischer Schwankungen im Live-Entertainment-Geschäft. Anleger, die das Papier über einen langfristigen Horizont gehalten haben, konnte von einer durchschnittlichen Jahresrendite von rund 11% profitieren (inklusive Dividenden). Damit liegt die Aktie über der durchschnittlichen MDax-Rendite und zeigt, dass Qualität und Marktführerschaft belohnt werden.

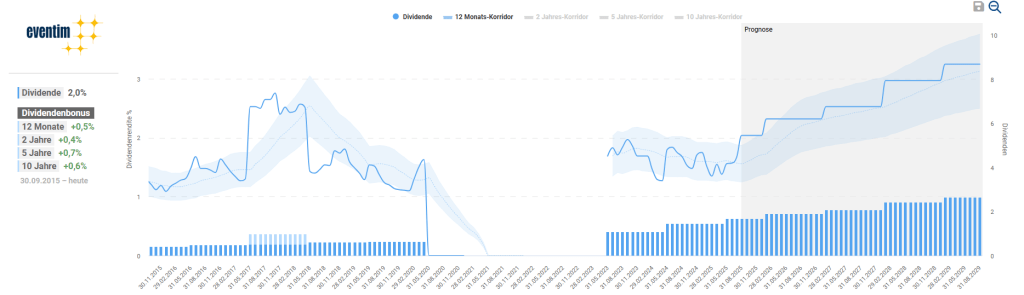

Dividendenentwicklung

CTS Eventim zahlt eine regelmäßige Dividende, die sich in den letzten Jahren – mit Ausnahme der Corona-Jahre – stabil entwickelte. Zwar ist die Dividendenrendite mit ca. 2 % moderat, dafür liegt sie aktuell höher als in den letzten Jahren.

Volatilität und Risiko

Die Aktie zeigt ein Beta von ca. 1,4, was eine überdurchschnittliche Sensitivität gegenüber dem Gesamtmarkt signalisiert. Historische Drawdowns traten vor allem in Krisenzeiten auf, etwa während der Pandemie oder nach jüngsten Quartalsrückschlägen. Der Kursrückgang im zweiten Quartal 2025 um knapp 20 % verdeutlicht: Selbst führende Marktakteure sind kurzfristig anfällig für operative Herausforderungen und Marktstimmung.

Vergleich zu Indizes

- MDax: CTS Eventim liegt auf 10-Jahressicht leicht über dem Durchschnitt, dank stabiler Ticketing-Erlöse und erfolgreicher Internationalisierung.

- DAX: Der Vergleich zeigt, dass die Aktie zwar volatilere Phasen kennt, langfristig aber ein solides Wachstumsprofil bietet.

Bewertung: ⭐⭐⭐☆☆ – Starke historische Performance, zuverlässige Dividenden, überschaubare Volatilität. Kurzfristige Schwankungen und operative Rückschläge mindern die Attraktivität nur temporär.

Zwischenfazit: Taugt CTS Eventim für Buy-and-Hold-Anleger?

| Kriterium | Bewertung |

|---|---|

| Geschäftsmodell | ⭐⭐⭐⭐☆ |

| Branchenattraktivität | ⭐⭐⭐⭐☆ |

| Risiko | ⭐⭐⭐⭐☆ |

| Total Performance | ⭐⭐⭐☆☆ |

CTS Eventim überzeugt mit einem starken Geschäftsmodell, hoher Profitabilität und solider Branchenposition. Zyklische Risiken sind zu beachten, aber für Buy-and-Hold-Anleger bleibt die Aktie attraktiv.

Bewertung

Schauen wir uns nun die Bewertung der CTS Eventim Aktie an. Ist die Aktie aktuell fair bewertet oder überteuert?

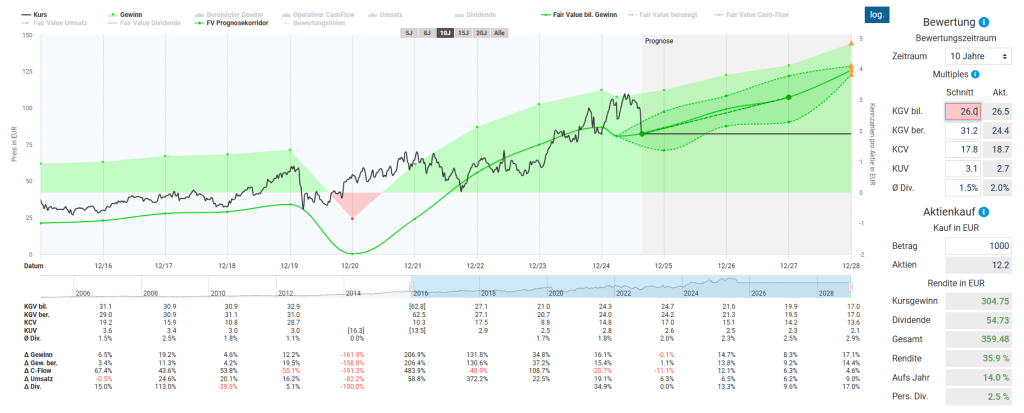

Bewertung im historischen Vergleich

Das aktuelle Kurs-Gewinn-Verhältnis (KGV) von CTS Eventim liegt bei rund 26,2 und damit leicht unter dem langfristigen Durchschnitt der letzten zehn Jahre von etwa 29,0. In „normalen“ Marktphasen bewegte sich das KGV meist im Bereich von 28 bis 32, lediglich in den Pandemiejahren kam es zu massiven Ausreißern nach oben, die jedoch durch stark schwankende Gewinne verzerrt waren.

Aus heutiger Sicht bedeutet das: Die Aktie ist nicht teuer, aber auch kein Schnäppchen. Mit einem Abschlag von etwa 10 % auf den historischen Mittelwert lässt sich CTS derzeit als fair bewertet, wenn nicht sogar moderat günstig einstufen – zumindest für ein Unternehmen mit solider Marktstellung und einem stabilen, margenstarken Geschäftsmodell.

Renditeerwartung und fairer Wert

Für die Berechnung der potenziellen Rendite haben wir bewusst nicht das historische Durchschnitts-KGV von rund 29 herangezogen, sondern das aktuelle KGV von etwa 26 als Bewertungsmaßstab angesetzt. Das schafft eine kleine Sicherheitsmarge und berücksichtigt gleichzeitig die Möglichkeit, dass der Markt CTS Eventim in Zukunft etwas vorsichtiger einpreist.

Unter dieser Annahme ergibt sich bis Ende 2027 eine erwartete Gesamtrendite von 35,9%, was einer annualisierten Rendite von etwa 14 % pro Jahr entspricht. Der größte Treiber ist hierbei der Kursgewinn, während die Dividende – trotz zuletzt leicht erhöhter Ausschüttungsquote – mit 2-2,5 % p.a. einen soliden, aber nicht überragenden Beitrag leistet.

Damit liegt CTS Eventim in einem Bereich, der für langfristige Anleger attraktiv erscheint, insbesondere wenn die geplanten Wachstumsschritte im internationalen Ticketing-Geschäft Realität werden.

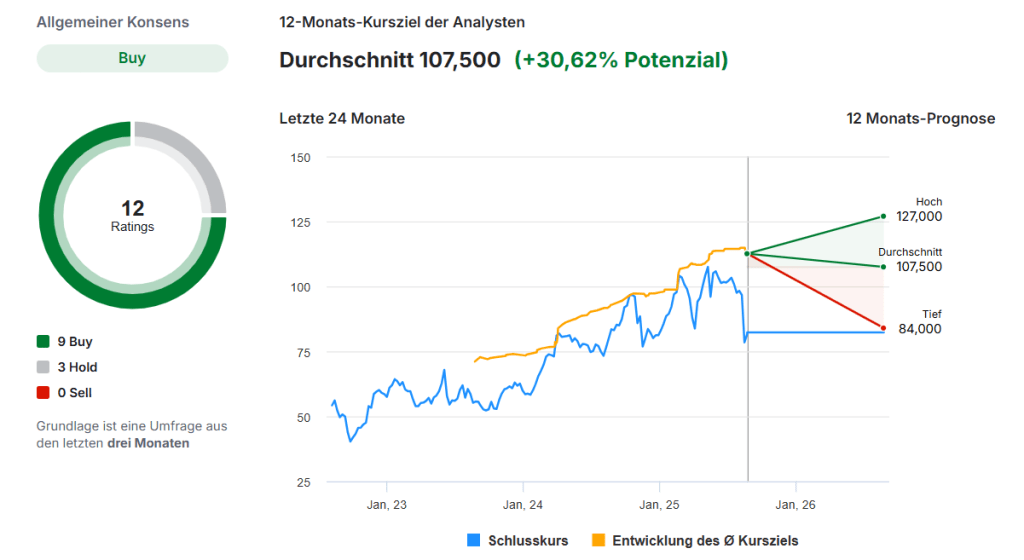

Analystenschätzungen

Die Mehrheit der Analysten zeigt sich positiv gestimmt: Von insgesamt 12 Einschätzungen entfallen 9 auf „Buy“ und 3 auf „Hold“, während keine einzige Verkaufsempfehlung ausgesprochen wurde. Das durchschnittliche 12-Monats-Kursziel liegt bei 107,50 €, was einem Kurspotenzial von rund 30,6 % gegenüber dem aktuellen Kurs entspricht.

Die Spanne der Erwartungen reicht von einem Tiefstwert von 84 € (leichtes Rückschlagpotenzial) bis zu einem optimistischen Hoch von 127 €, was in diesem Fall ein Aufwärtspotenzial von fast 60 % bedeuten würde. Dieser breite Korridor verdeutlicht die Unsicherheit über die zukünftige Entwicklung, insbesondere vor dem Hintergrund möglicher konjunktureller Schwankungen im Eventgeschäft.

Technische Analyse

Der Kurs ist von seinem Jahreshoch bei 114,10 € (Mai 2025) massiv eingebrochen und notiert aktuell nur noch bei ca. 80 €, also fast 30 % darunter. Dabei wurde die wichtige 200-Tage-Linie (97,4 €) klar nach unten durchbrochen, ebenso die 50-Tage-Linie (99,0 €) – beide gleitenden Durchschnitte drehen inzwischen nach unten und signalisieren ein angeschlagenes Trendbild.

Kurzfristig konnte das Papier zwar knapp oberhalb des Dezember-Tiefs von 76,85 € Stabilität zeigen, aber der Bruch dieser Marke würde ein neues starkes Verkaufssignal auslösen. Positiv ist hingegen, dass das Handelsvolumen zuletzt deutlich anstieg – ein mögliches Zeichen für Kapitulationstendenzen.

Auch die Indikatoren bestätigen die technische Schwäche: Der MACD liegt klar im negativen Bereich, wenngleich die Abwärtsdynamik zuletzt etwas nachgelassen hat. Der Relative-Stärke-Index (RSI) notiert mit 21 tief im überverkauften Bereich, was kurzfristig eine technische Gegenreaktion (Rebound) begünstigen könnte.

Fazit: Aus charttechnischer Sicht bleibt das Bild klar eingetrübt. Erst oberhalb von 90–95 € würden sich die Aussichten wieder aufhellen. Kurzfristig könnte es zu einer technischen Erholung kommen, strategisch bleibt jedoch Vorsicht geboten, solange die Aktie unter der 200-Tage-Linie verharrt.

Fazit

Für langfristig orientierte Privatanleger bleibt CTS Eventim trotz des jüngsten Kursrutsches eine spannende Qualitätsaktie. Mit starker Bilanz, hoher Cashflow-Stärke, solider Dividende und klarer Marktführerschaft ist das Unternehmen gut aufgestellt, um auch künftig stabile Renditen zu liefern. Charttechnisch könnte es sich lohnen, noch etwas Geduld zu haben, bis sich das Bild aufhellt. Langfristig ist die Aktie für uns jedoch klar ein Kauf und eine attraktive Ergänzung im Depot.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar