Die DEFAMA Deutsche Fachmarkt AG zählt zu den spannendsten Nischenakteuren am deutschen Immobilienmarkt. Während große institutionelle Investoren ihr Kapital bevorzugt in milliardenschwere Objekte in Metropolen lenken, konzentriert sich DEFAMA konsequent auf kleine bis mittelgroße Fachmarktzentren und Nahversorgungsimmobilien im Volumen von 1–5 Mio. €. Diese Objekte sind für die „Großen“ zu klein und für viele kleinere Investoren zu komplex – ein Marktsegment, in dem DEFAMA seit Jahren erfolgreich Wert schafft.

Das Unternehmen verfolgt eine klar strukturierte Strategie: Immobilien mit überdurchschnittlichen Anfangsrenditen von rund 10 % erwerben, langfristig an bonitätsstarke Ankermieter wie ALDI, EDEKA oder REWE binden und die Objekte aktiv bewirtschaften. Über 90 % der Mietverträge sind inflationsgesichert, die Vermietungsquote liegt bei rund 96 %. Damit kombiniert DEFAMA Stabilität und Wachstum in einem Immobilienumfeld, das von steigenden Zinsen und Unsicherheit geprägt ist.

DEFAMA im Überblick

Geschäftsmodell

Nischenstrategie im Fachmarktsektor

Die DEFAMA Deutsche Fachmarkt AG hat sich seit ihrer Gründung im Jahr 2014 auf eine klar definierte Nische im deutschen Immobilienmarkt spezialisiert: den Erwerb und die Bewirtschaftung kleiner Fachmarktzentren und Einzelhandelsobjekte mit einem Investitionsvolumen zwischen 1 und 5 Mio. Euro.

Diese Größenordnung liegt in einer Marktlücke: Für große institutionelle Investoren sind solche Objekte in der Regel zu klein und damit unattraktiv, während private Investoren oft nicht über das notwendige Know-how und die Finanzierungsstrukturen verfügen. In dieser Konstellation ergibt sich für DEFAMA ein struktureller Wettbewerbsvorteil.

Durch den Fokus auf dieses Segment kann das Unternehmen Immobilien zu vergleichsweise hohen Anfangsrenditen von rund 10 % erwerben. Zum Vergleich: erstklassige Core-Immobilien in deutschen Metropolen erzielen Spitzenrenditen von lediglich 3–4 %. Der hohe Renditeaufschlag sichert nicht nur die Profitabilität, sondern bietet auch einen Puffer gegenüber steigenden Zinsen, da die höheren Finanzierungskosten durch den laufenden Cashflow abgefedert werden können.

Das Geschäftsmodell basiert im Wesentlichen auf drei Säulen:

- Ankauf von unterbewerteten Immobilien mit stabilen Mietern.

- Langfristige Vermietung an bonitätsstarke Ankermieter, insbesondere aus dem Bereich Nahversorgung.

- Aktive Bewirtschaftung mit Schwerpunkt auf Mieterzufriedenheit, Instandhaltung und gezielter Wertsteigerung.

Mieterstruktur und Stabilität

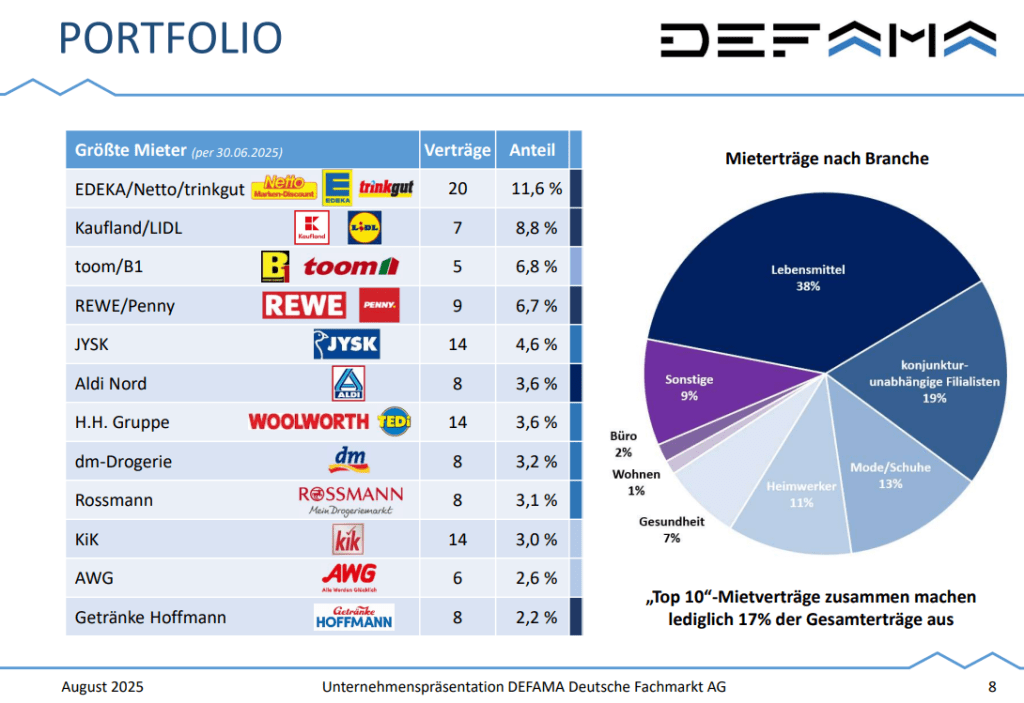

Ein wesentliches Element des DEFAMA-Modells ist die stabile Mieterbasis. Über 80 % der Mieteinnahmen stammen von Lebensmittel- und Drogerieketten wie ALDI, EDEKA, REWE, Netto, Penny und Rossmann. Diese Unternehmen gelten als besonders krisenresistent, da die Nachfrage nach Gütern des täglichen Bedarfs weitgehend unabhängig von Konjunkturzyklen ist.

Mehr als 90 % der Mietverträge sind inflationsindexiert, was eine automatische Anpassung der Einnahmen an die Preisentwicklung gewährleistet. Die durchschnittliche Restlaufzeit der Mietverträge beträgt rund 4,4 Jahre. Dies führt zu einer hohen Planbarkeit der Einnahmen und macht DEFAMA weitgehend unempfindlich gegenüber den Strukturveränderungen im Einzelhandel, die insbesondere Mode- und Non-Food-Flächen betreffen.

Portfolio und regionale Diversifikation

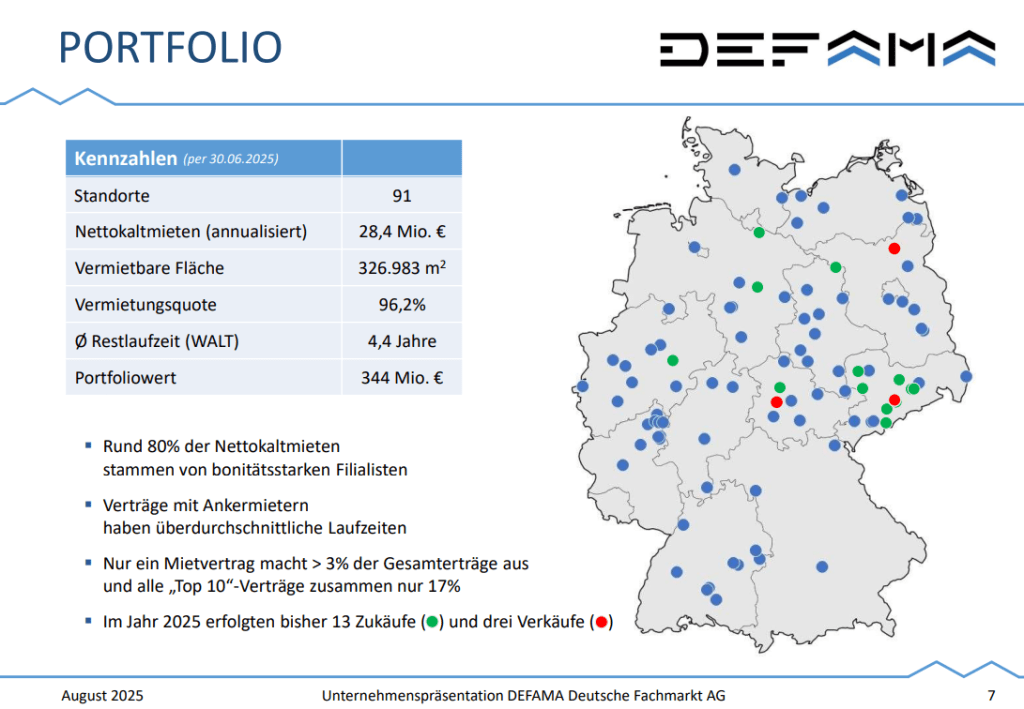

Das Immobilienportfolio von DEFAMA umfasst mittlerweile über 90 Objekte mit einer vermietbaren Fläche von rund 327.000 m². Der Marktwert beläuft sich auf etwa 344 Mio. Euro.

Die Objekte sind überwiegend in kleinen und mittleren Städten angesiedelt, in denen Fachmarktzentren häufig eine monopolartige Stellung einnehmen. Daraus ergibt sich eine stabile Nachfrage seitens der Mieter. Die Vermietungsquote beträgt rund 96 %, der Leerstand liegt bei unter 4 %.

Die regionale Streuung sorgt für zusätzliche Stabilität. Zwar besteht ein Restrisiko, dass in strukturschwächeren Regionen sinkende Kaufkraft die Umsätze einzelner Mieter beeinträchtigen könnte. Dennoch bleibt die Mietbasis durch die zentrale Rolle der Objekte in der lokalen Nahversorgung meist gesichert.

Wettbewerbsumfeld und Abgrenzung

Im börsennotierten Immobilienbereich existieren nur wenige direkte Vergleichsunternehmen:

- Hamborner REIT: Deutlich größer, konservativer, Fokus auf Core-Immobilien und stabile Dividenden. Geringere Renditen, weniger Wachstumsdynamik.

- Deutsche Konsum REIT (DKR): Stärker Non-Food-orientiert, mit höheren Leerständen und einem riskanteren Profil.

- DEFAMA: Kleinere Marktkapitalisierung, klare Fokussierung auf Nahversorgung, höhere Anfangsrenditen und ein wachstumsorientiertes Geschäftsmodell.

Im Vergleich positioniert sich DEFAMA als dynamischer Anbieter mit überdurchschnittlichen Renditen und diszipliniertem Management.

Management und Governance

Das Management gilt als einer der zentralen Erfolgsfaktoren. Vorstandsvorsitzender und Gründer Matthias Schrade hält selbst rund 26 % der Aktien und ist damit finanziell eng mit den Interessen der Aktionäre verbunden.

DEFAMA verfolgt eine transparente Kommunikationspolitik mit regelmäßigen Updates, klarer Darstellung der Kennzahlen und hoher Präsenz des Managements in den sozialen Medien. Seit der Gründung wurde die Dividende jedes Jahr erhöht.

Operative Tätigkeiten wie die Verwaltung einzelner Objekte werden zunehmend an externe Partner ausgelagert, während das interne Team die Kapazitäten auf den wesentlichen Wachstumstreiber konzentriert: den kontinuierlichen Ankauf neuer Immobilien.

Bewertung Geschäftsmodell: ⭐⭐⭐⭐☆

Das Geschäftsmodell von DEFAMA ist klar strukturiert, renditestark und resilient. Die Fokussierung auf kleine Fachmärkte mit Nahversorgungscharakter sorgt für stabile Einnahmen und macht das Unternehmen weniger anfällig für die Risiken des Onlinehandels. Risiken bestehen vor allem in der Konzentration auf kleinere Regionen und in der begrenzten Skalierbarkeit. Insgesamt überzeugt das Modell jedoch durch Profitabilität, Transparenz und aktionärsnahes Management.

Branchenattraktivität

Marktvolumen und Wachstum

Der deutsche Einzelhandelsimmobilienmarkt hat sich 2024 von den Turbulenzen der Vorjahre erholt und befindet sich 2025 auf solidem Kurs.

- Transaktionsvolumen H1 2025: 2,86 Mrd. € – damit liegt die Assetklasse Retail vor Büro und Logistik.

- Prognose Gesamtjahr 2025: 5–6 Mrd. € (Vorjahresniveau soll mindestens erreicht werden).

Besonders stark ist das Fachmarktsegment:

- Q1 2025 Transaktionen: 0,83 Mrd. €

- Anteil Fachmärkte/Fachmarktzentren 2024: 33 % des gesamten Transaktionsvolumens

- Treiber: lebensmittelgeankerte Fachmärkte, die als stabil und krisenresistent gelten.

Konkrete Prognosen für die Wachstumsraten des Marktes (CAGR 2025–2030) des Fachmarktsegments liegen nicht vor. Die Branche befindet sich in einer Phase der Preisfindung und Stabilisierung. Kurz- bis mittelfristig wird aber erwartet, dass die Spitzenrenditen für lebensmittelgeankerte Objekte wieder leicht ansteigen könnten. Insgesamt schätzen wir das Marktwachstum aber als gering ein.

Marktkonzentration

Das Segment der kleinen und mittelgroßen Einzelhandelsimmobilien ist stark fragmentiert:

- DEFAMA-Nische: Objekte im Volumen von 1–5 Mio. €, ein Bereich, den große institutionelle Investoren meiden.

- Wettbewerb: überwiegend Privatpersonen, Family Offices und kleinere Gesellschaften.

Damit konkurriert DEFAMA nicht mit börsennotierten Branchengrößen wie Vonovia (Wohnimmobilien) oder großen Fonds, die in Core-Büroobjekte oder Großtransaktionen investieren. Vielmehr agiert DEFAMA in einem Marktumfeld, das fragmentiert, kleinteilig und von regionalen Akteuren dominiert ist – ein Umfeld, das Konsolidierungschancen bietet.

Profitabilität

Die Profitabilität von Einzelhandelsimmobilien wird üblicherweise über die Spitzenrenditen (Prime Yields) bewertet. Diese Renditekennzahl spiegelt wider, welche Nettoanfangsrendite Investoren bei hochwertigen Objekten in etablierten Lagen erwarten können.

Im Fachmarktsegment lagen die Spitzenrenditen im ersten Quartal 2025 laut JLL zwischen 5,7 % und 6,2 %. Damit bewegen sie sich über den Renditen von Büro- oder Logistikimmobilien (typischerweise 4–5 %) und bieten Investoren einen attraktiven Risikoaufschlag.

Für Anleger bedeutet dies: Fachmärkte gelten zwar nicht als Wertsteigerungswunder, bieten aber stabile und vergleichsweise hohe laufende Erträge, was sie besonders in einem volatilen Kapitalmarktumfeld attraktiv macht. Die höhere Rendite resultiert u. a. aus der stärkeren regionalen Streuung und den kleineren Objektgrößen, die institutionelle Investoren häufig meiden.

Besonders hervorzuheben ist, dass DEFAMA bei Akquisitionen eine Anfangsrendite von mindestens 10 % anstrebt. Damit liegt das Unternehmen deutlich über dem Branchendurchschnitt und sichert sich eine außergewöhnlich hohe Profitabilität innerhalb seiner Nische. Diese Disziplin beim Ankauf ist ein wesentlicher Grund für die stabilen Erträge und das robuste Geschäftsmodell.

Eintrittsbarrieren

Auch wenn es keine klassischen Eintrittsbarrieren wie in kapitalintensiven Industrien gibt, weist das Fachmarktsegment mehrere Faktoren auf, die neue Marktteilnehmer erheblich bremsen:

Netzwerkzugang: Zugang zu lukrativen Off-Market-Deals erfordert enge Kontakte zu Banken, Maklern und Fonds. DEFAMA hat hier einen klaren Wettbewerbsvorteil durch langjährige Beziehungen.

Spezialisiertes Know-how: Erfolg hängt vom tiefen Verständnis lokaler Märkte in B- und C-Städten ab. Neben der Auswahl spielt die operative Bewirtschaftung und Pflege von Mieterbeziehungen eine zentrale Rolle.

Finanzierungsumfeld: Das gestiegene Zinsniveau erschwert Finanzierungen. Eine solide Struktur mit Banken, insbesondere Sparkassen vor Ort, ist für Wachstum unerlässlich. DEFAMA finanziert auf Objektebene und hält so eine konservative Bilanzstruktur.

Fragmentierung des Marktes: Der Aufbau eines relevanten Portfolios erfordert eine Vielzahl kleiner Transaktionen. Ohne effiziente Akquisitions- und Managementprozesse sind Skaleneffekte schwer erreichbar.

Bewertung der Branchenattraktivität

| Kriterium | Kennzahl / Wert | Begründung |

|---|---|---|

| Marktvolumen | ~5–6 Mrd. € (Transaktionsvolumen 2025, Prognose) | Retail führt vor Büro und Logistik, stabile Größenordnung. |

| Marktwachstum (CAGR) | Keine verlässliche CAGR-Prognose verfügbar | Markt befindet sich in Preisfindungs- und Stabilisierungsphase, langfristig moderates Wachstum. |

| Profitabilität | Fachmarktzentren: ~5,7–6,2 % (Q1 2025, JLL) | Höher als Büro/Logistik (4–5 %), spiegelt robuste Nachfrage & Risikoaufschlag wider. |

| Marktkonzentration | Fragmentiert; viele kleine Akteure | DEFAMA nutzt Nische (1–5 Mio. € Objekte), keine direkte Konkurrenz durch große Immobilien-AGs. |

| Eintrittsbarrieren | Hoch (Netzwerk & Management-Know-how entscheidend) | Effiziente Akquisitions- und Bewirtschaftungsprozesse sowie Finanzierungsvorteile sind für neue Player schwer aufzubauen. |

Bewertung: ⭐⭐⭐⭐☆

Vier von fünf Sternen – der Markt für Nahversorgungsimmobilien gilt als stabil, wachstumsarm, aber krisenresistent. Gute Renditen und die geringe Zyklik sprechen für Attraktivität. Online-Handel spielt hier nur eine Nebenrolle, was die Nachhaltigkeit des Geschäftsmodells zusätzlich absichert. Für langfristig orientierte Anleger mit Fokus auf stabile Cashflows bleibt das Segment attraktiv.

Risiken

Trotz des stabilen Geschäftsmodells und der klaren Nischenstrategie ist die DEFAMA Immobilien AG nicht frei von Risiken. Diese lassen sich in mehrere Kategorien einteilen:

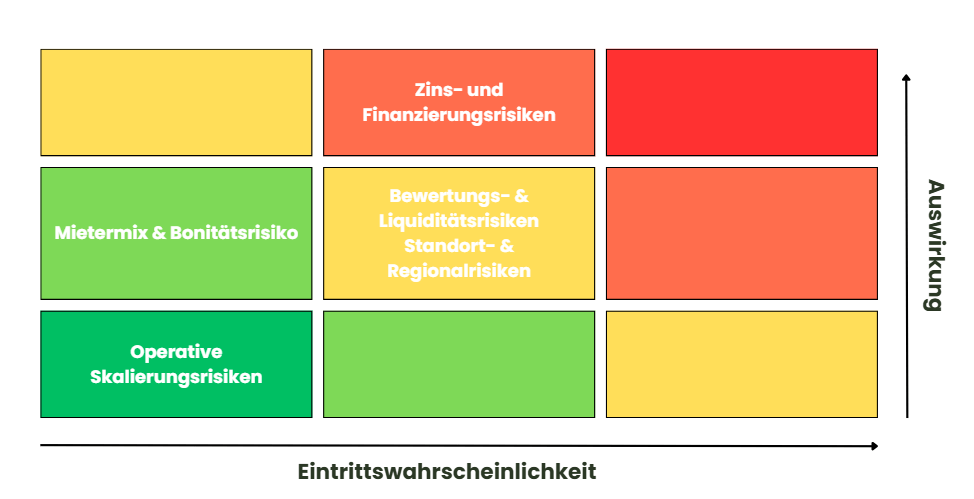

Zins- und Finanzierungsrisiken

Eintrittswahrscheinlichkeit: Mittel, Auswirkung: Hoch

DEFAMA ist solide aufgestellt: 41 Finanzierungspartner, keine Klumpenrisiken (keine Bank >12 % Anteil), Ø Zinssatz 3,07 %, Ø Zinsbindung 7,6 Jahre. Damit sind die nächsten Jahre planbar abgesichert. Langfristig besteht jedoch das Risiko steigender Refinanzierungskosten, insbesondere bei Auslaufen der Zinsbindungen.

Mietermix & Bonitätsrisiko

Eintrittswahrscheinlichkeit: Niedrig, Auswirkung: Mittel

Rund 80 % der Nettokaltmieten stammen von bonitätsstarken Filialisten wie Aldi, Edeka oder Rossmann. Verträge mit Ankermietern sind überdurchschnittlich lang, Klumpenrisiken gibt es kaum (kein Vertrag >3 % der Erträge, „Top 10“ zusammen nur 17%). Mietausfälle sind daher unwahrscheinlich, würden bei Eintreten aber spürbar auf die Cashflows durchschlagen.

Standort- & Regionalrisiken

Eintrittswahrscheinlichkeit: Mittel, Auswirkung: Mittel

DEFAMA investiert gezielt in B- und C-Standorte, die hohe Anfangsrenditen bieten. Allerdings können demografischer Wandel, sinkende Kaufkraft oder strukturelle Veränderungen des Handels langfristig zur Herausforderung werden. Kurzfristig sichern die Lebensmittel-Ankermieter stabile Frequenzen, doch mittelfristig bleibt die Standortqualität ein wesentlicher Risikofaktor.

Bewertungs- & Liquiditätsrisiken

Eintrittswahrscheinlichkeit: Mittel, Auswirkung: Mittel

Fachmarktzentren sind weniger liquide als zentrale Büro- oder Wohnimmobilien. Bei sinkender Nachfrage könnten die Bewertungen unter Druck geraten, was den Verschuldungsgrad erhöht und die Bilanz belastet. DEFAMA hat bereits Verkäufe erfolgreich umgesetzt, was die Handelbarkeit bestätigt, aber eine hohe Marktliquidität ist nicht gegeben.

Operative Skalierungsrisiken

Eintrittswahrscheinlichkeit: Niedrig, Auswirkung: Niedrig

Das Portfolio wächst kontinuierlich, was hohe Anforderungen an Prozesse und Verwaltung stellt. DEFAMA zeigt bisher eine hohe Managementqualität. Operative Risiken sind daher eher gering einzuschätzen, auch wenn steigendes Wachstum den Druck auf Organisation und Systeme erhöhen kann.

Bewertung der Risiken

Risikobewertung: ⭐⭐⭐⭐☆

Für Privatanleger bedeutet dies: überschaubare Risiken bei gleichzeitig attraktiver Rendite. Die Finanzierungsstruktur und die Mieterbasis wirken als wichtige Puffer.

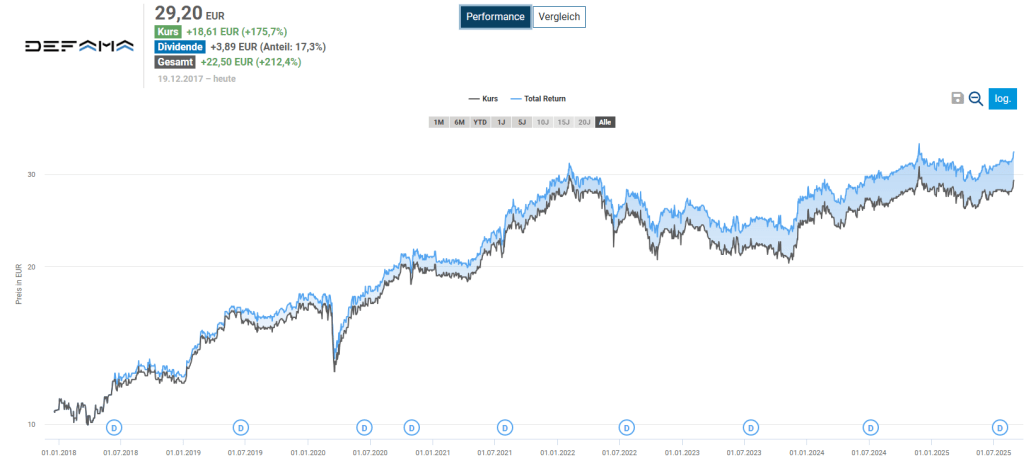

Total Performance & Volatilität

DEFAMA hat in den vergangenen sieben Jahren eine bemerkenswerte Wertentwicklung erzielt. Anleger, die seit Ende 2017 investiert sind, konnten eine Gesamtrendite von rund +212 % verbuchen, was einer durchschnittlichen jährlichen Rendite von etwa 17 % entspricht. Diese Entwicklung liegt deutlich über den Vergleichsindizes und verdeutlicht, dass die klare Fokussierung auf Fachmarktzentren sowie die disziplinierte Wachstumsstrategie vom Kapitalmarkt honoriert werden.

Dividenden & Aktienrückkäufe

DEFAMA verfolgt seit Jahren eine aktionärsfreundliche, aber gleichzeitig konservative Ausschüttungspolitik. Die Dividende wurde von 2017 bis 2024 jedes Jahr gesteigert – und auch für die kommenden Jahre erwarten Analysten ein kontinuierliches Wachstum. Die aktuelle Dividendenrendite bewegt sich im Bereich von 2 % bis 3 %, wobei die Ausschüttungsquote mit ca. 25–30 % der FFO (Funds from Operations) moderat bleibt.

Bemerkenswert ist, dass DEFAMA keine Aktienrückkäufe durchführt und dies auch nicht plant. Statt Kapital an dieser Stelle einzusetzen, verfolgt das Unternehmen eine klare Strategie: Reinvestition in neue Fachmarktzentren mit einer Anfangsrendite von rund 10%. Diese Vorgehensweise verspricht langfristig ein höheres Wertsteigerungspotenzial für die Aktionäre, da die Mittel effizient in den Ausbau des Portfolios fließen.

Volatilität und Risiko

Wie bei Nebenwerten üblich, ist die Aktie mit erhöhter Volatilität verbunden. Zweistellige Kursrückgänge traten insbesondere während der Corona-Pandemie oder im Zuge der Immobilienmarkt-Korrektur 2022/2023 auf. Dennoch zeigte sich das Geschäftsmodell mit langfristigen Mietverträgen und konservativer Finanzierung robust, wodurch DEFAMA nach Rückschlägen vergleichsweise schnell wieder auf einen stabilen Wachstumspfad zurückkehrte.

Vergleich zu Indizes

- MDAX / DAX: Auch wenn DEFAMA nicht in den großen Indizes vertreten ist, liegt die Rendite auf Sieben-Jahres-Sicht klar oberhalb dieser Benchmarks.

- Immobilien-Index (EPRA): Während viele Immobiliengesellschaften seit 2022 mit sinkenden Bewertungen kämpfen, konnte DEFAMA durch stetige Zukäufe und stabile Cashflows seine relative Stärke unter Beweis stellen.

Bewertung: ⭐⭐⭐⭐☆ – Überdurchschnittliche historische Performance, kontinuierliche Dividendensteigerung und ein widerstandsfähiges Geschäftsmodell. Die erhöhte Volatilität eines Small Caps bleibt ein Faktor, wird aber durch die langfristige Ertragskraft des Unternehmens weitgehend kompensiert.

Zwischenfazit: Taugt DEFAMA für Buy-and-Hold-Anleger?

| Kriterium | Bewertung |

|---|---|

| Geschäftsmodell | ⭐⭐⭐⭐☆ |

| Branchenattraktivität | ⭐⭐⭐⭐☆ |

| Risiko | ⭐⭐⭐⭐☆ |

| Total Performance | ⭐⭐⭐⭐☆ |

DEFAMA überzeugt mit einem klar fokussierten Geschäftsmodell, das auf renditestarken Fachmarktzentren mit bonitätsstarken Mietern basiert. Die Branchenattraktivität ist dank stabiler Nachfrage im Nahversorgungssegment hoch, während Risiken durch eine konservative Finanzierungsstruktur und breite Mieterdiversifikation begrenzt sind. Die Total Performance zeigt, dass das Unternehmen langfristig attraktive Renditen für Buy-and-Hold-Investoren generieren konnte. Für Anleger mit langfristigem Horizont ist DEFAMA damit ein interessanter, defensiver Wachstumswert.

Bewertung

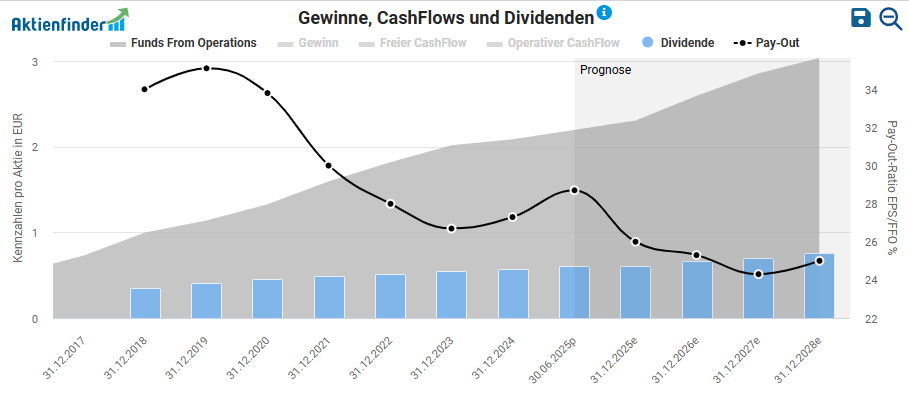

Warum der Blick auf den FFO entscheidend ist

Für die Bewertung klassischer Industrie- oder Dienstleistungsunternehmen greifen Anleger meist auf das Kurs-Gewinn-Verhältnis (KGV) zurück. Bei Immobiliengesellschaften wie DEFAMA stößt dieser Ansatz jedoch an seine Grenzen. Der Grund: In den handelsrechtlichen Abschlüssen belasten nicht-cashwirksame Posten wie Abschreibungen auf Immobilien oder Wertberichtigungen das Ergebnis erheblich, ohne dass dadurch tatsächlich Liquidität abfließt. Das verzerrt den bilanzierten Nettogewinn und macht ihn als Indikator für die operative Ertragskraft wenig aussagekräftig.

Stattdessen hat sich in der Branche der Funds From Operations (FFO) als zentrale Kennzahl etabliert. Der FFO bereinigt den Nettogewinn um Abschreibungen, Amortisationen und Sondereffekte wie Gewinne oder Verluste aus Immobilienverkäufen. Er zeigt damit die tatsächlich aus dem laufenden Immobiliengeschäft generierte Ertragskraft. Für Anleger bietet der FFO somit eine verlässlichere Basis, um die Ertragslage und Bewertung von Immobiliengesellschaften wie DEFAMA einzuschätzen.

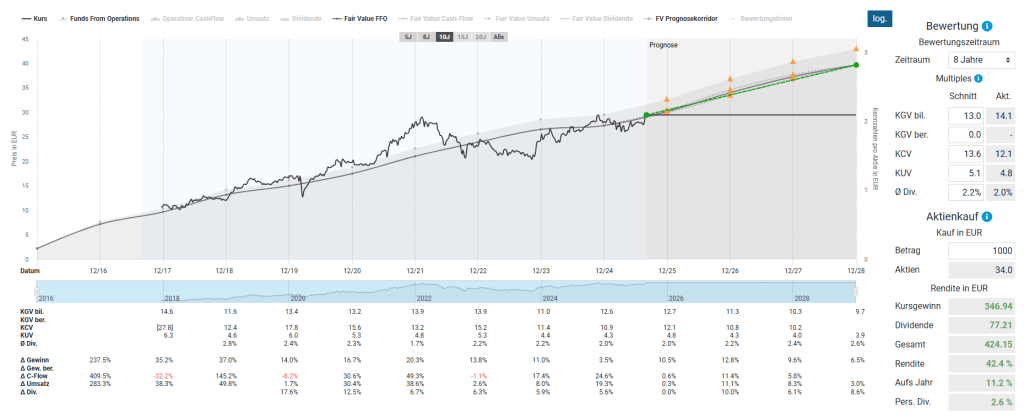

Bewertung im historischen Vergleich

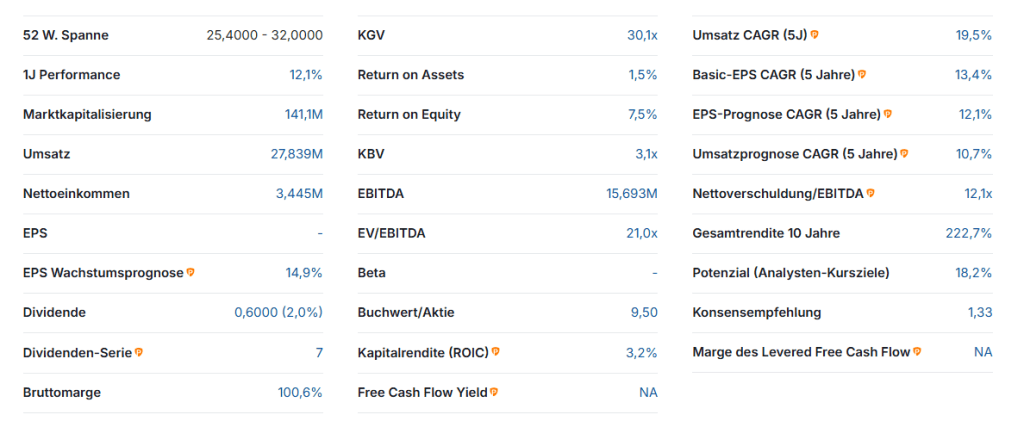

Über die letzten Jahre bewegte sich das Kurs-FFO-Verhältnis im Schnitt bei rund 12,7. Aktuell liegt das Verhältnis bei 14,1 und damit leicht über dem historischen Mittelwert.

Die Einordnung zeigt: Der Markt bewertet DEFAMA derzeit nicht mehr als Schnäppchen, sondern eher mit einer moderaten Prämie. Diese Prämie lässt sich durch mehrere Faktoren erklären:

- das stetige und vergleichsweise risikoarme Wachstum durch den Fokus auf Fachmarktzentren,

- die disziplinierte Akquisitionsstrategie mit Zielrenditen von rund 10 %, die deutlich über dem Branchendurchschnitt liegen,

- sowie die stabile Finanzierung mit langfristig gesicherten Zinsen.

Gleichzeitig ist das aktuelle Bewertungsniveau noch weit von Übertreibungen entfernt, wie sie bei defensiven Immobilienwerten oder größeren REITs in Niedrigzinsphasen teilweise beobachtet wurden. Auch die Prognosen deuten darauf hin, dass das Kurs-FFO-Verhältnis in den kommenden Jahren durch steigende Erträge wieder in den Bereich von 12 und darunter sinken könnte.

Renditeerwartung und fairer Wert

Die Gesamtrendite einer Immobilienaktie wie DEFAMA setzt sich aus zwei Komponenten zusammen: der Dividendenrendite und dem FFO-Wachstum, das sich in der Kursentwicklung widerspiegelt.

1. Dividendenrendite

Auf Basis des aktuellen Kurses von 29,40 € und einer Dividende von 0,60 € je Aktie ergibt sich eine Dividendenrendite von rund 2%.

2. FFO-Wachstum

Analystenschätzungen und die Unternehmensprognosen gehen für 2025 von einem FFO-Wachstum von rund 10% aus. Angesichts der klaren Expansionsstrategie, der hohen Eigenkapitalrendite bei Akquisitionen und des wiederkehrenden Cashflows aus Bestandsimmobilien ist diese Annahme realistisch.

3. Erwartete Gesamtrendite

Setzt man beide Komponenten zusammen, ergibt sich eine erwartete jährliche Gesamtrendite von mindestens:

| Komponente | Wert |

|---|---|

| Dividendenrendite | 2 % |

| Erwartetes FFO-Wachstum | 10 % |

| Erwartete Gesamtrendite | 12 % p.a. |

Damit bietet DEFAMA Anlegern langfristig eine Renditeperspektive im niedrigen zweistelligen Bereich – eine sehr attraktive Kombination von Sicherheit und Wachstum.

Ein Blick auf die aktuellen Analystenschätzungen liefert ein ähnliches Bild: Legt man die geschätzte FFO-Entwicklung zugrunde und unterstellt eine Rückkehr zum historischen Bewertungsdurchschnitt (KGV FFO ~12,7), so liegt die Renditeerwartung bei rund 11 % p.a. – eine attraktive Bandbreite für langfristige Buy-and-Hold-Anleger.

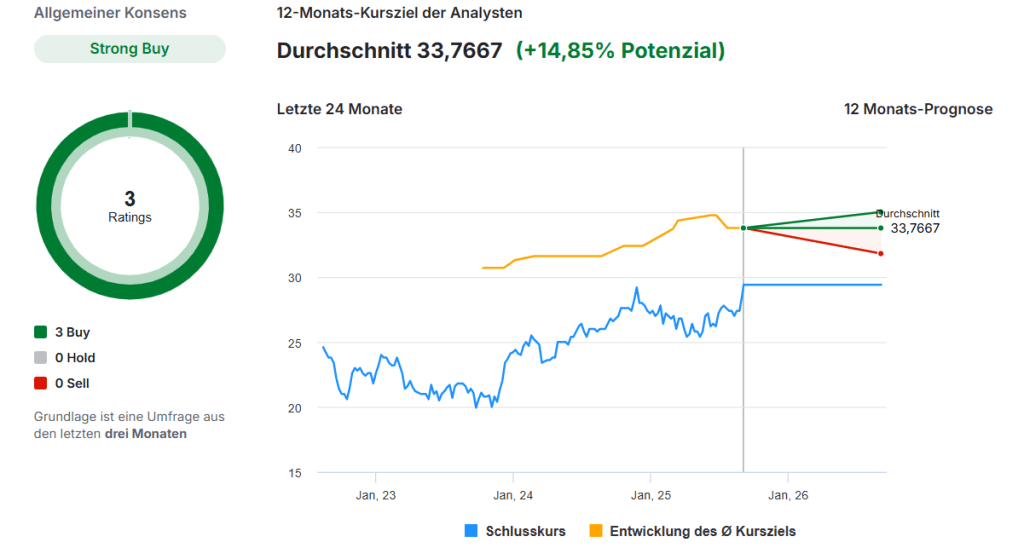

Kursziele der Analysten

Laut den jüngsten Erhebungen empfehlen alle drei befragten Analysten die Aktie zum Kauf („Buy“), während weder Halte- noch Verkaufsempfehlungen ausgesprochen wurden.

Das durchschnittliche 12-Monats-Kursziel liegt bei 33,77 €, was einem Potenzial von rund 15 % gegenüber dem aktuellen Kursniveau von 29,40 € entspricht. Die Spanne der Schätzungen reicht dabei von konservativen Szenarien leicht unterhalb des aktuellen Kurses bis hin zu optimistischeren Zielwerten von knapp 35 €.

Die positive Analystenstimmung basiert vor allem auf der kontinuierlichen FFO-Steigerung, den disziplinierten Akquisitionen mit überdurchschnittlichen Anfangsrenditen sowie dem defensiven Geschäftsmodell mit stabilen Mieteinnahmen. Risiken, etwa durch steigende Finanzierungskosten oder strukturelle Veränderungen im Einzelhandel, werden derzeit als beherrschbar eingeschätzt.

Fazit: Kleine Immobilien-AG mit großem Potenzial

DEFAMA hat sich in den vergangenen Jahren als eine der spannendsten Small-Cap-Immobiliengesellschaften im deutschsprachigen Raum etabliert. Mit ihrer klaren Fokussierung auf Nahversorgungsimmobilien in sekundären Lagen verfolgt das Unternehmen eine Nischenstrategie, die sich als äußerst robust erwiesen hat. Während große börsennotierte Immobilienkonzerne stark unter Bewertungsanpassungen und hohen Finanzierungskosten leiden, punktet DEFAMA mit schlanken Strukturen, einem konservativen Geschäftsmodell und einer Pipeline, die weiteres Wachstum ermöglicht.

Die Finanzkennzahlen unterstreichen die Stärke des Unternehmens: Der FFO wächst seit Jahren stabil, die Ausschüttungsquote ist moderat, und die Dividenden wurden kontinuierlich gesteigert. Zwar ist die aktuelle Dividendenrendite mit rund 2 % überschaubar, doch in Kombination mit zweistelligem FFO-Wachstum entsteht für Buy-and-Hold-Anleger eine attraktive Gesamtrendite. Zudem verzichtet DEFAMA bewusst auf Aktienrückkäufe, da Kapital diszipliniert für Akquisitionen und Wachstum eingesetzt wird – ein langfristig wertsteigernder Ansatz.

Auf der Risikoseite stehen steigende Zinsen, die Nachvermietung von Flächen in strukturschwachen Regionen sowie die hohe Abhängigkeit vom Einzelhandel. Diese Risiken sind real, werden aber durch die defensive Ausrichtung auf lebensnotwendige Güter (Supermärkte, Drogerien, Fachmärkte) deutlich abgefedert. Eine Risikomatrix zeigt: systemische Risiken sind mittel, spezifische operative Risiken eher gering bis moderat.

Die Bewertung liegt mit einem KGV-FFO von ca. 14 leicht oberhalb des historischen Durchschnitts (12,7). Angesichts der hohen Planbarkeit der Cashflows, der steigenden Erträge und der weiterhin attraktiven Pipeline erscheint dies jedoch gerechtfertigt. Die berechnete erwartete Gesamtrendite von rund 11–12 % p.a. kombiniert aus Dividenden und FFO-Wachstum liegt deutlich über typischen Immobilienwerten. Auch die Analysten teilen diesen Optimismus: Mit einem durchschnittlichen Kursziel von 33,77 € ergibt sich ein Potenzial von knapp 15 % gegenüber dem aktuellen Kurs.

Unterm Strich sehen wir DEFAMA als eine außergewöhnlich spannende Möglichkeit für Anleger, die im Immobiliensektor investieren wollen, ohne sich den Problemen der großen, schwerfälligen Konzerne auszusetzen. Das Geschäftsmodell ist klar, nachvollziehbar und auf eine Nische ausgerichtet, die defensiv und gleichzeitig wachstumsfähig ist.

Natürlich darf man sich keine Wunderrenditen erwarten – DEFAMA ist kein „Tenbagger in drei Jahren“. Dafür bekommt man jedoch solide zweistellige Gesamtrenditen, ein aktionärsfreundliches Management und ein Unternehmen, das selbst in Krisenzeiten konsequent an seiner Strategie festhält. Genau diese Mischung aus Stabilität und stetigem Wachstum macht für uns den Reiz aus.

DEFAMA ist keine Aktie für schnelle Trader oder Zocker, sondern eine echte Buy-and-Hold-Position für den Depotkern von Investoren, die Wert auf berechenbare Cashflows, stetige Dividenden und langfristigen Vermögensaufbau legen. Wer mit Geduld investiert, könnte hier einen der „Hidden Champions“ des deutschen Immobilienmarktes im Depot haben.

👉 Jetzt bist du gefragt: Wie siehst du die Chancen von DEFAMA? Ist die Aktie für dich ein spannender Depotbaustein oder bleibt dir das Geschäftsmodell zu bodenständig? Teile deine Meinung gerne in den Kommentaren.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar