Constellation Software gehört zu den sog. Dauerläufer-Aktien, also Unternehmen, die stetig wachsen und immer gewinnen. Seit der Gründung 1995 in Toronto verfolgt das Unternehmen eine klare Nischenstrategie: der Kauf und die Weiterentwicklung von spezialisierten Softwarefirmen in unterschiedlichsten Branchen.

Für langfristig orientierte Anleger ist die Aktie spannend: Während andere Softwarekonzerne auf wenige Produkte oder Märkte setzen, baut Constellation ein diversifiziertes Portfolio auf, das stabilen Cashflow generiert und immer wieder durch neue Übernahmen wächst. Doch trotz aller Qualität stellt sich die Frage: Ist die Aktie bei der aktuellen Bewertung ein Investment wert?

In dieser Analyse prüfen wir Constellation Software anhand von sieben klaren Kriterien – von Geschäftsmodell und Wachstum über Profitabilität bis hin zu Risiken, Managementqualität, Performance und Bewertung.

1. Geschäftsmodell & Markt

Constellation Software Inc. (TSX: CSU) verfolgt ein einzigartiges Geschäftsmodell im Softwarebereich. Anders als viele große Tech-Firmen, die auf breite Produktpaletten und weltweite Märkte setzen, konzentriert sich Constellation auf vertikale Nischenmärkte. Das Unternehmen kauft spezialisierte Softwareanbieter in klar definierten Branchen wie Gesundheitswesen, öffentliche Verwaltung, industrielle Fertigung oder Dienstleistungssektoren und lässt diese operativ weitgehend autonom weiterarbeiten. So entsteht ein diversifiziertes, robustes Portfolio, das gleichzeitig stabilen, wiederkehrenden Umsatz liefert.

Die Stärke von Constellation liegt im sogenannten Buy-and-Build-Ansatz. Die erworbenen Firmen behalten ihre eigenen Management-Teams und Produktlinien, während das Mutterunternehmen sie strategisch unterstützt. Auf diese Weise profitieren die Tochtergesellschaften von zentralisierten Ressourcen, wie IT, Finanzmanagement oder rechtlicher Expertise, ohne ihre operative Flexibilität zu verlieren. Das Modell vereint also die Vorteile eines dezentralen Systems mit den Effizienzgewinnen eines Konzerns.

Langfristige Trends spielen Constellation dabei klar in die Karten. Die fortschreitende Digitalisierung, steigender Bedarf an Automatisierung und die zunehmende Bedeutung von Cloud- und SaaS-Lösungen treiben die Nachfrage nach spezialisierten Softwarelösungen in nahezu allen Branchen. Gleichzeitig sind viele der Märkte, in denen Constellation tätig ist, stark fragmentiert. Es gibt zahlreiche kleine Anbieter, die jeweils nur einen Teilmarkt bedienen. Das eröffnet kontinuierlich Akquisitionsmöglichkeiten, da Constellation gezielt marktführende Nischenanbieter übernimmt und integriert.

Ein weiterer Vorteil des Geschäftsmodells ist die hohe Resilienz. Durch die Diversifikation über mehr als 100 Tochtergesellschaften in verschiedenen Branchen und Regionen sind einzelne Markt- oder Konjunkturschwankungen weniger relevant. Wiederkehrende Einnahmen aus Lizenzen, Wartungsverträgen und Dienstleistungen sorgen zusätzlich für Stabilität und planbare Cashflows.

Insgesamt bietet Constellation Software ein zukunftsfähiges und strukturell attraktives Geschäftsmodell. Die Kombination aus stabilen Nischenmärkten, wiederkehrenden Umsätzen, Skaleneffekten und stetigen Akquisitionsmöglichkeiten macht das Unternehmen besonders interessant für langfristige Investoren, die von den Megatrends Digitalisierung, Automatisierung und Cloud profitieren möchten.

✅ Das Geschäftsmodell ist klar strukturiert, zukunftsfähig und profitiert von nachhaltigen Trends.

2. Attraktives und stabiles Wachstum

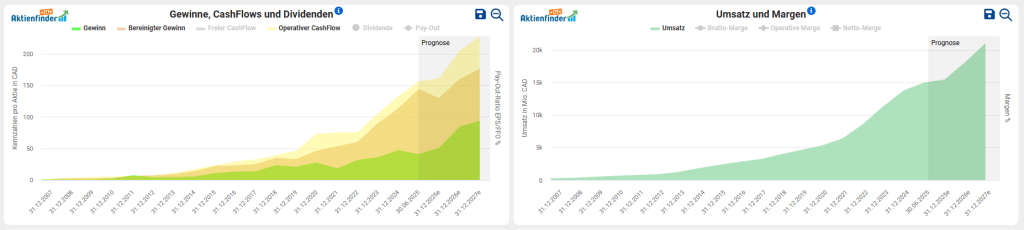

Constellation Software hat in den letzten Jahren ein beeindruckendes Wachstum gezeigt, das sowohl organisch als auch durch Akquisitionen getrieben wird. Zwischen 2019 und 2024 stieg der Umsatz von rund 4,6 Milliarden CAD auf über 13,7 Milliarden CAD, was mehr als einer Verdoppelung innerhalb von fünf Jahren entspricht. Auch der Gewinn wuchs parallel deutlich: Der Gewinn pro Aktie lag 2024 bei 47 CAD, 2019 waren es noch rund 21 CAD. Dieses Wachstum ist bemerkenswert, weil es trotz zahlreicher Zukäufe stabil und nachhaltig blieb und die operativen Margen nicht unter Druck gerieten.

Ein entscheidender Faktor für das Wachstum ist der Buy-and-Build-Ansatz. Constellation identifiziert profitable Nischenanbieter mit stabilen Einnahmen, übernimmt diese und integriert sie effizient in das bestehende Netzwerk. Auf diese Weise entstehen Skaleneffekte, die sowohl den Umsatz als auch die Profitabilität langfristig steigern. Gleichzeitig sorgt das dezentrale Management der Tochtergesellschaften dafür, dass die Qualität und Kundennähe erhalten bleiben.

Besonders hervorzuheben ist der freie Cashflow. 2024 generierte Constellation über 2,1 Milliarden USD, was die Investitionen in Zukäufe und interne Weiterentwicklungen problemlos deckt. Die Dividende ist bewusst niedrig, sodass das Kapital größtenteils in das Unternehmenswachstum reinvestiert werden kann.

Auch für die kommenden Jahre sind die Perspektiven positiv. Der Markt für vertikale Softwarelösungen wächst weiterhin stark, da Digitalisierung, Automatisierung und SaaS-Angebote in praktisch allen Branchen an Bedeutung gewinnen. Constellation kann durch gezielte Übernahmen und die organische Weiterentwicklung bestehender Produkte auch mittelfristig ein solides Umsatzwachstum im mittleren bis hohen einstelligen Bereich pro Jahr erzielen.

✅ Umsatz- und Gewinnwachstum sind stabil, Free Cashflow deckt Investitionen und Dividende, Wachstumschancen für die nächsten Jahre sind attraktiv.

3. Profitabilität – Margen und Kapitalrendite

Constellation Software zeichnet sich durch hohe und stabile Profitabilität aus, was das Unternehmen für langfristige Investoren besonders attraktiv macht. Die Analyse der historischen Margen zeigt, dass Brutto-, operative und Nettomargen über die letzten Jahre weitgehend stabil geblieben sind, trotz eines starken Umsatzwachstums.

Die Bruttomarge ist seit 2013 konstant im Bereich von 40–45 %. Dies ist typisch für Softwareunternehmen: Hohe Margen bei Softwarelizenzen, etwas niedrigere Margen bei Dienstleistungen oder Integrationen. Die operative Marge schwankt zwischen 15 % und knapp 20 %, zeigt aber seit 2019 eine leichte Tendenz nach oben. Die Nettomarge liegt stabil bei etwa 10 %, steigt in den letzten Jahren leicht an und bleibt damit robust, selbst bei der Integration neuer Akquisitionen.

Besonders bemerkenswert ist die Kapitalrendite: Constellation erzielt einen Return on Equity (ROE) von über 20 %, was auf effiziente Nutzung des eingesetzten Kapitals hinweist. Auch der Return on Invested Capital (ROIC) liegt mit 15% klar über der 10 %-Schwelle, was die Fähigkeit des Unternehmens unterstreicht, nachhaltige Gewinne aus Investitionen und Akquisitionen zu generieren.

✅ Margen und Kapitalrendite sind stabil bis leicht steigend, Profitabilität überdurchschnittlich.

4. Risiken & Bilanzqualität

Kein Investment ohne Risiken – auch bei einem Unternehmen mit so solider Historie wie Constellation Software.

Positiv hervorzuheben ist die finanzielle Stabilität: Die Nettoverschuldung liegt beim 1,3-Fachen EBITDA, was im Rahmen bleibt und angesichts des stabilen Cashflows keine Gefahr darstellt. Die Eigenkapitalquote bewegt sich komfortabel über 30 %, sodass Constellation nicht in eine bilanzielle Schieflage geraten dürfte. Auch das Risiko einer Überlastung durch Zinszahlungen ist aktuell überschaubar – allerdings verteuern die höheren Zinsen künftige Übernahmen, was das Geschäftsmodell, das stark auf M&A baut, mittelfristig belasten könnte.

Ein weiterer Punkt ist der hohe Anteil an Goodwill in der Bilanz. Wie bei allen aktiven Käufern besteht die Gefahr, dass Übernahmen nicht die erhofften Ergebnisse bringen und Wertberichtigungen notwendig werden. Bislang hat Constellation diese Klippe gut umschifft, doch je größer das Portfolio, desto schwieriger wird es, überall gleich hohe Renditen zu erzielen.

Das Geschäftsmodell lebt von der dezentralen Struktur – Tochterfirmen behalten viel Eigenständigkeit. Dieser Ansatz funktioniert bislang hervorragend, birgt aber auch Risiken: Synergien werden kaum gehoben, und im Fall einer schwächeren Tochtergesellschaft ist die Konzernzentrale oft zu weit weg, um schnell gegenzusteuern. Zudem könnte es schwieriger werden, bei immer größeren Übernahmen den „Constellation-Playbook“ mit der gleichen Effizienz anzuwenden.

Wettbewerber wie Roper Technologies verfolgen ähnliche Modelle, wenn auch in anderen Nischen. Hier könnte sich die Konkurrenz um attraktive Übernahmeziele verschärfen – was die Preise in die Höhe treibt und die Rendite neuer Deals schmälert.

Ein Risiko mit Fragezeichen ist die Rolle von KI. Constellation selbst zeigt sich zurückhaltend: Viele der Nischenlösungen – etwa Software für städtische Versorgungsbetriebe, Transportplanung oder Behörden – sind hochspezialisiert und von Grund auf wenig disruptiv. Hier wird KI kurzfristig nicht alles umkrempeln.

Doch die Gefahr liegt im schleichenden Wandel: KI könnte mittelfristig Standardfunktionen automatisieren, die heute noch durch teure Spezialsoftware abgebildet werden. Das könnte die Preissetzungsmacht einzelner Tochterfirmen unter Druck setzen. Gleichzeitig eröffnet KI Chancen, interne Prozesse effizienter zu gestalten und die Skalierbarkeit der Softwarelösungen zu erhöhen. Ob Constellation den Spagat zwischen konservativer Stabilität und technologischem Fortschritt schafft, bleibt eine zentrale Frage.

✅ Risiken sind vorhanden, bleiben aber im vertretbaren Rahmen.

5. Management & Governance

Wenn es bei Constellation Software ein Thema gibt, das die Märkte in den letzten Monaten bewegt hat, dann ist es das Management. Denn mit dem Rücktritt von Mark Leonard als Präsident im September 2025 endete eine Ära. Leonard war seit der Gründung 1995 nicht nur das Gesicht des Unternehmens, sondern auch der maßgebliche Architekt der Kapitalallokationsstrategie, die Constellation über Jahrzehnte zu einem der erfolgreichsten Softwarekonzerne der Welt gemacht hat. Seine Fähigkeit, kleine und mittelgroße Softwareunternehmen zu akquirieren, zu integrieren und dezentral weiterzuführen, war ein Markenzeichen – und wurde von Anlegern als eine Art „Magie“ angesehen.

Nun also der Einschnitt: Leonard tritt aus gesundheitlichen Gründen ab, bleibt aber Mitglied des Board of Directors. Sein Nachfolger als Präsident ist Mark Miller, der bereits seit über 20 Jahren im Unternehmen arbeitet und zuletzt als COO sowie Verantwortlicher für mehrere Operating Groups tätig war. Mit Miller übernimmt also kein Externer, sondern ein interner Kenner der Kultur und Strukturen, was auf Kontinuität schließen lässt.

Der Markt sah das freilich anders: Der Abgang Leonards sorgte für deutliche Kursverluste. Anleger befürchten, dass mit Leonard auch ein Teil des strategischen Instinkts und der kulturellen DNA verloren gehen könnte. Zwar betonen Miller und das Board, dass es „Business as usual“ geben soll, doch bleibt die Frage offen, ob er die gleiche Strahlkraft entfalten und das Vertrauen der Investoren in gleichem Maße gewinnen kann.

Die DNA von Constellation sollte dadurch aber nicht beeinträchtigt werden: dezentrales Unternehmertum kombiniert mit strenger Disziplin bei Übernahmen und Finanzen. Statt zentralistisch vorzugeben, wie die Tochtergesellschaften zu arbeiten haben, setzt Constellation auf Autonomie – jedes erworbene Unternehmen behält weitgehend seine Kultur, seine Kundenbeziehungen und sein Management. Diese dezentrale Governance gilt als einer der wichtigsten Erfolgsfaktoren.

Ein weiterer Pluspunkt ist die hohe Transparenz gegenüber Aktionären. Das Unternehmen veröffentlicht regelmäßig detaillierte Geschäftsberichte, die nicht nur Zahlen enthalten, sondern auch Einblicke in die Philosophie und den Entscheidungsprozess bieten. Der Ton ist sachlich, fokussiert und frei von Marketingfloskeln – ein wohltuender Kontrast zu vielen anderen Tech-Unternehmen.

Gravierende Governance-Skandale oder Interessenkonflikte sind bislang nicht bekannt. Die Vergütungspolitik ist klar auf nachhaltiges Wachstum ausgerichtet, nicht auf kurzfristige Kurssteigerungen. Dividenden spielen eine Nebenrolle, da das Management Kapital lieber reinvestiert, wenn es attraktive Akquisitionsmöglichkeiten gibt.

✅ Solide Governance und gute Strategie, aber mit Unsicherheitsfaktor.

6. Historische Performance & Krisenresilienz

Ein Blick auf die Langfristperformance von Constellation Software ist beeindruckend – und ein Lehrstück darin, wie geduldiges Kapitalwachstum aussieht. In den letzten zehn Jahren hat sich der Aktienkurs um über +639 % gesteigert, während die Gesamtrendite inklusive Dividenden sogar bei rund +654 % liegt. Damit schlägt die Aktie nicht nur den breiten Markt, sondern auch Technologiereferenzen wie den Nasdaq Composite oder den TSX Technology Index deutlich.

Mindestens ebenso bemerkenswert ist die Resilienz in Bärenmärkten. Während viele Technologieaktien in der Corona-Krise oder auch in der Marktkorrektur 2022/23 teils massive Kursverluste hinnehmen mussten, zeigte Constellation eine erstaunlich robuste Entwicklung. Rücksetzer waren vorhanden, fielen aber im Vergleich zu Indexwerten moderater aus und wurden zügig aufgeholt.

Die Erklärung dafür liegt im Geschäftsmodell: Die erworbenen Softwarelösungen bedienen hochspezialisierte Nischenmärkte, die auch in Rezessionen weiterlaufen. Öffentliche Auftraggeber oder Branchen wie Gesundheitswesen, Versorger und Transportwesen sind kaum konjunktursensitiv. Entsprechend stabil blieben Umsatz und Cashflow, was dem Kurs in unsicheren Zeiten Halt gab.

✅ Langfristige Outperformance und Stabilität in Krisen sind zentrale Stärken.

7. Bewertung

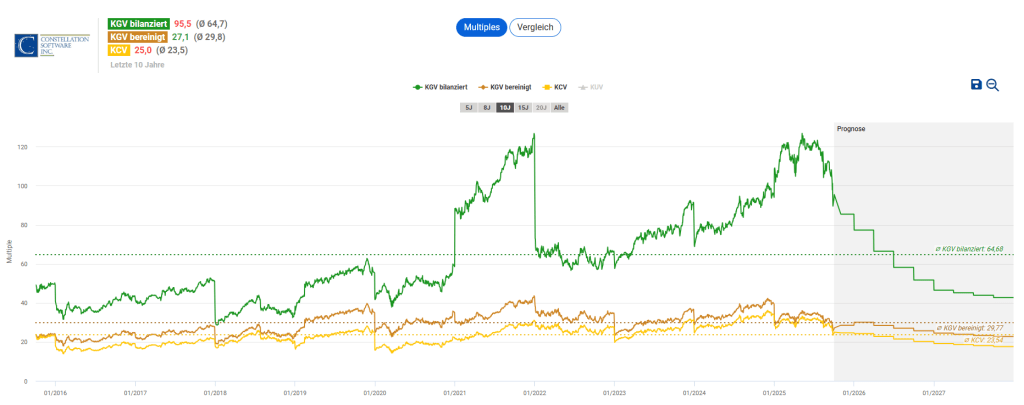

Constellation Software ist an der Börse seit Jahren kein Geheimtipp mehr – und das zeigt sich auch in der Bewertung. Mit einem aktuellen bilanzierten KGV von rund 95 wirkt die Aktie auf den ersten Blick teuer. Allerdings spiegelt dieser Wert Sondereffekte wider, die den bilanzierten Gewinn verzerren. Deutlich aussagekräftiger ist das bereinigte KGV von etwa 27, das die „normale“ Ertragskraft abbildet und sich nah am historischen Durchschnitt von knapp 30 bewegt.

Die hohen Unterschiede zwischen bilanziertem und bereinigtem Gewinn sind bei Constellation kein Zufall. Sie entstehen durch Abschreibungen auf immaterielle Vermögenswerte sowie einmalige Transaktionskosten, die regelmäßig aus den Übernahmen resultieren. Während diese Aufwendungen den bilanzierten Gewinn belasten, spiegeln sie nicht die operative Ertragskraft wider. Deshalb bevorzugen viele Analysten den bereinigten Gewinn als Bewertungsmaßstab.

Zum Vergleich: Klassische Softwarekonzerne wie SAP oder Adobe notieren mit einem KGV im Bereich von 25 bis 35. Damit liegt Constellation also nicht völlig außerhalb der üblichen Spanne, obwohl das Unternehmen eine andere Wachstums- und Akquisitionslogik verfolgt.

Das Kurs-Cashflow-Verhältnis (KCV) von 25 verdeutlicht zusätzlich die starke operative Cashflow-Generierung. Hier kommt die eigentliche Stärke des Modells zum Tragen: Viele der übernommenen Nischenanbieter liefern stabile, wiederkehrende Einnahmen, die zuverlässig in den Konzern-Cashflow einfließen.

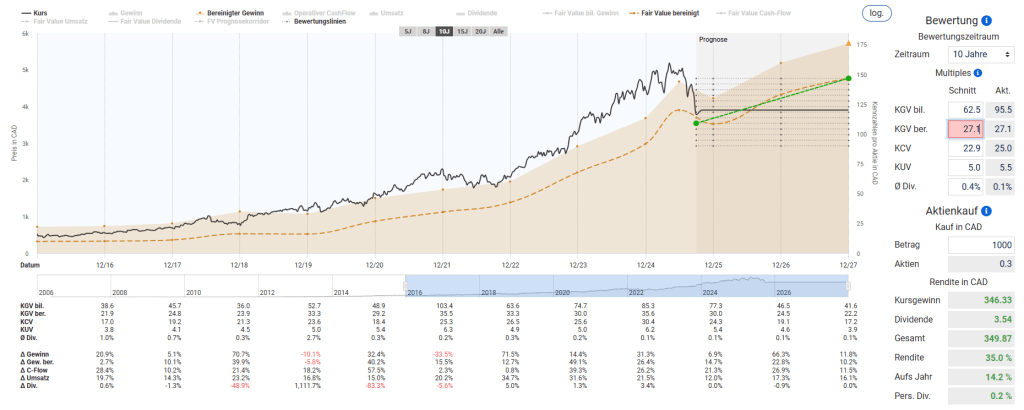

Dass Investoren bereit sind, einen gewissen Premiumaufschlag zu zahlen, liegt an der außergewöhnlich konsistenten Kapitalallokation, dem hohen Cashflow und dem Track Record von mehr als zwei Jahrzehnten erfolgreichen Wachstums. Gleichwohl bleibt die Aktie für Value-orientierte Anleger herausfordernd: selbst mit bereinigtem KGV erscheint Constellation nicht „billig“.

Ein Blick auf die Prognosen zeigt jedoch: Mit weiterem Gewinnwachstum könnte sich das Bewertungsniveau in den kommenden Jahren normalisieren – das KGV (bereinigt) würde perspektivisch Richtung 20 sinken, sofern die Prognosen eintreffen und das Wachstumstempo hoch bleibt.

Die Aktie wird ab einem Kurs von 3.540 CAD interessant. Beim aktuellen bereinigten KGV von 27 ergäbe sich dann eine attraktive Renditeerwartung von 14%.

⛔ Die Bewertung ist ambitioniert und damit das einzige echte Gegenargument bei einem ansonsten herausragenden Geschäftsmodell.

Fazit

Constellation Software ist ein Ausnahmeunternehmen: dezentral, renditestark, wachstumsorientiert – und dennoch erstaunlich bodenständig. Seit Jahren gelingt es dem Management, in unscheinbaren, aber hochprofitablen Nischen einen Software-Konzern der Extraklasse zu formen. Die Dividendenrendite ist unspektakulär, aber wachstumsstark, die Bilanz solide, und die Langfristperformance glänzend.

Risiken bestehen – Übernahmeintegration, steigende Preise durch Konkurrenz, Goodwill in der Bilanz und nicht zuletzt die Frage, wie sich KI langfristig auswirken wird. Doch alles in allem überwiegt die Qualität. Wer Geduld mitbringt, investiert hier nicht in das nächste glänzende Tech-Start-up, sondern in einen kontinuierlichen Wertschöpfer, der Krisen übersteht und Marktzyklen elegant überdauert.

| Kriterium | Bewertung | Kurzkommentar |

|---|---|---|

| 1. Geschäftsmodell | ✅ | Starke Nischenstrategie, wiederkehrende Umsätze, dezentral aufgebaut |

| 2. Attraktives und stabiles Wachstum | ✅ | Langjähriger Track Record zweistelliger Zuwächse durch M&A und organisches Wachstum |

| 3. Profitabilität – Margen und Kapitalrendite | ✅ | Hohe EBIT-Margen, starke Kapitalrendite, Nettoverschuldung nur ~1,3× EBITDA |

| 4. Risiken & Bilanzqualität | ✅ | M&A-Integration, hoher Goodwill, Bewertung ambitioniert; Bilanz solide, KI |

| 5. Management & Governance | ✅ | Gründerprägend, aktionärsfreundlich, disziplinierte Kapitalallokation |

| 6. Historische Performance & Krisenresilienz | ✅ | Outperformance über 10+ Jahre, defensiver Verlauf in Bärenmärkten |

| 7. Bewertung | ⛔ | Ambitioniert, wenig Sicherheitsmarge – Rücksetzer nötig für attraktiven Einstieg |

Gesamturteil: 6 von 7 Punkten – ein echtes Qualitätsunternehmen, das (fast) alle Häkchen setzt. Lediglich die hohe Bewertung mahnt zur Vorsicht. Für langfristig orientierte Anleger mit Geduld und einem Sinn für konservatives Wachstums-Compounden bleibt Constellation Software eine hervorragende Wahl.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar