Die Kinsale Capital Group ist ein in den USA ansässiger Spezialversicherer, der sich auf den Excess & Surplus Markt (E&S) konzentriert. Dieser Markt bedient Risiken, die von herkömmlichen Versicherern (dem sogenannten admitted market) gemieden oder abgelehnt werden. Die Aktie zeichnet sich durch ein außergewöhnliches Wachstum in der Versicherungsbranche aus, was jedoch mit einer spürbaren Bewertungsprämie einhergeht.

1. Geschäftsmodell

Kern-Geschäftsmodell

Kinsale Capital operiert im E&S-Markt, dem riskanten, aber margenstarken Segment der Sach- und Haftpflichtversicherung. Dort versichert das Unternehmen unkonventionelle oder besonders schwer zu bewertende Risiken (z.B. Cyberrisiken, bestimmte Bauprojekte, spezielle Haftpflichten).

Das Geschäftsmodell ist relativ einfach: Prämien einnehmen, Risiken datengestützt bepreisen (Underwriting) und die Prämienanlagen gewinnbringend investieren (Investment-Income). Es ist widerstandsfähig, da die Nachfrage nach Spezialversicherungen in einer komplexer werdenden Welt stabil bleibt und Kinsale dank seiner Nische weniger direkt vom allgemeinen Konjunkturzyklus beeinflusst wird als Standardversicherer. Durch den Fokus auf Technologie und Effizienz (geringe Kostenquote) ist das Modell zudem skalierbar, was das beeindruckende Umsatzwachstum der letzten Jahre beweist.

Wettbewerbsvorteil („Moat“)

Der nachhaltigste Wettbewerbsvorteil von Kinsale ist die Kostenführerschaft kombiniert mit Datenvorteil.

Kinsale nutzt Technologie und Digitalisierung, um eine im E&S-Markt ungewöhnlich niedrige Kostenquote zu erzielen. Dies ermöglicht es dem Unternehmen, auch bei riskanteren Policen profitabel zu sein.

Der E&S-Markt erfordert eine exzellente Zeichnungsdisziplin – die Fähigkeit, Risiken präzise zu bewerten und zu bepreisen. Die lange Erfahrung und die zunehmende Datenbasis in komplexen Nischenrisiken verschaffen Kinsale einen Informationsvorsprung. Der Moat ist als mittelstark einzustufen, da die technologische Effizienz und die Datenbasis in der Spezialversicherung schwer replizierbar sind, aber neue Marktteilnehmer mit frischem Kapital und innovativen Tech-Ansätzen stets eine Herausforderung darstellen.

Branche

Die Excess & Surplus-Versicherungsbranche ist ein struktureller Wachstumsmarkt. Die Komplexität von Risiken nimmt zu (Klimawandel, Cyberrisiken), und der traditionelle Versicherungsmarkt verlagert zunehmend Risiken in das E&S-Segment.

- Wachstumstreiber: Zunehmende Komplexität und Unvorhersehbarkeit von Risiken; Härte des traditionellen Versicherungsmarktes (höhere Preise dort treiben Geschäft in den E&S-Markt).

- Konkurrenten: Größere, etablierte Player wie AIG oder Chubb sowie kleinere, spezialisierte Anbieter.

- Marktstellung: Kinsale hat eine agile, kostengünstige und fokussierte Marktstellung, die es ihm erlaubt, schneller und gezielter auf neue Marktanforderungen zu reagieren und Marktanteile zu gewinnen.

Zukunftsaussichten

Kinsale ist hervorragend positioniert, um von Megatrends wie der Digitalisierung (durch das eigene Tech-Fundament) und der zunehmenden Risikokomplexität zu profitieren. Die Erwartungen des Managements an ein langfristiges Wachstum von 10-20 % über den Versicherungszyklus hinweg unterstreichen das Vertrauen in das Geschäftsmodell und die Marktdynamik. Die Fokussierung auf Effizienz und Produktlinienerweiterungen lässt auf weiterhin starkes, wenn auch möglicherweise nicht das extreme, historische Wachstum schließen.

2. Management & Kapitalallokation

Management-Qualität

Das Management, angeführt von CEO Michael Kehoe, gilt als sehr kompetent und hat Kinsale von der Gründung 2009 bis zum heutigen Erfolg geführt. Die Strategie der Zeichnungsdisziplin und des technologiegetriebenen, kostengünstigen Ansatzes wurde konsequent umgesetzt. Die Ergebnisse (hoher ROCE, starkes Wachstum) sprechen für sich. Es sind keine bedeutenden Skandale oder unerklärlichen Führungswechsel in den letzten drei Jahren bekannt geworden, was für Integrität und Stabilität spricht.

Kapitalallokation

Das Management gilt als aktionärsfreundlich, aber auf Wachstum ausgerichtet. Überschüssiges Kapital wird primär für die organische Expansion (Wachstum der Prämien und Produktlinien) und Aktienrückkäufe genutzt. Das Dividendenwachstum ist stark (5J CAGR 13,4%), aber die aktuelle Dividendenrendite ist mit 0,2% sehr gering, was Kinsale primär als Wachstums- und nicht als Dividendenaktie kennzeichnet. Es liegt ein Fokus auf organischem Wachstum und einer disziplinierten Nutzung von Kapital, anstatt auf teure, wachstumsschwache Übernahmen.

Skin in the Game

Management-Beteiligung: Der CEO und Gründer, Michael Kehoe, ist mit 3,818% (im Wert von 378 Mio. $) ein signifikanter Einzelaktionär. Eine so hohe direkte Beteiligung des Top-Managements ist ein starkes Zeichen dafür, dass das Management in erster Linie am langfristigen Erfolg des Unternehmens interessiert ist und nicht nur an kurzfristigen Boni. Seine Interessen sind direkt mit denen der Aktionäre verknüpft.

3. Newsflow

Die aktuelle Underperformance der Kinsale Capital Aktie im Jahr 2025 ist primär auf eine Kombination aus wachsender Skepsis hinsichtlich der Wachstumsdynamik und dem Druck durch die hohe Bewertung zurückzuführen, obwohl die Fundamentaldaten des Unternehmens weiterhin ausgezeichnet sind.

Die Aktie ist seit Jahresbeginn (Year-to-Date) um rund 15% gefallen und bewegt sich seit einiger Zeit in einem Abwärtstrendkanal. Die schwache Kursentwicklung im Jahr 2025 ist auf folgende kritische Punkte zurückzuführen, die die Marktteilnehmer beunruhigt haben:

Wachstumsverlangsamung

Dies ist der wichtigste Auslöser für die Korrektur. Nach Jahren des explosiven Wachstums sehen einige Analysten eine deutliche Verlangsamung voraus.

- Rückgang im Kerngeschäft: Im zweiten Quartal 2025 verzeichnete Kinsale einen Rückgang des Bruttoprämienwachstums (GWP) im größten Segment, den Gewerbeimmobilien (commercial property).

- Widersprüchliche Prognosen: Obwohl das Management die Diversifikation und das Wachstum in anderen Segmenten betont, sorgt die Verlangsamung im Hauptsegment für Unsicherheit, ob Kinsale sein langfristiges Ziel eines jährlichen Wachstums halten kann.

Druck durch die hohe Bewertung

Kinsale Capital wurde lange als Wachstumsaktie mit Premium-Bewertung gehandelt, was das Risiko einer scharfen Korrektur bei den ersten Anzeichen einer Verlangsamung erhöht.

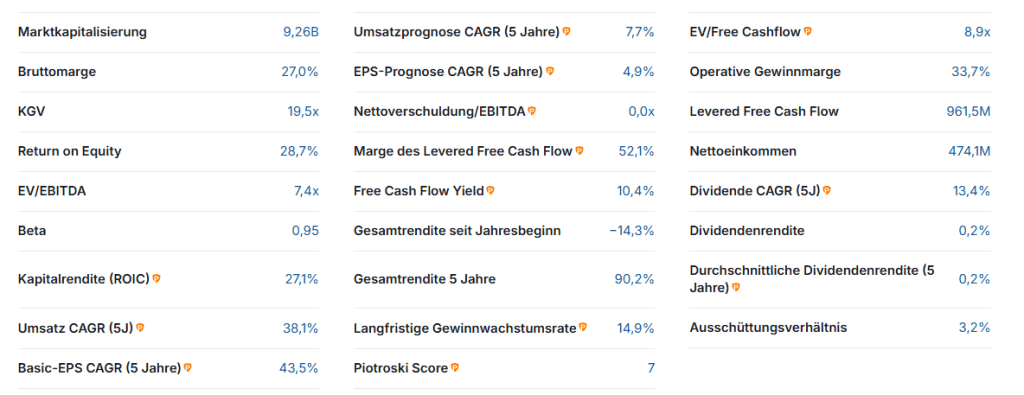

- Die Aktie notiert mit einem aktuellen KGV von 19,5 immer noch über dem Durchschnitt der US-Versicherungsbranche 13,4, was einen Wachstumsaufschlag impliziert.

- Gewinn-Übertreffen reicht nicht: Trotz des wiederholten Übertreffens der Gewinnerwartungen (z.B. Q2 2025) reagierte die Aktie mit leichten Rückgängen. Dies ist ein klares Zeichen dafür, dass der Markt die positiven Nachrichten bereits eingepreist hatte und selbst hervorragende Ergebnisse nicht ausreichten, um die hohen Erwartungen an das zukünftige Wachstum zu erfüllen.

4. Fundamentalanalyse

| Kennzahl | Wert | Bewertung | Anmerkung |

| Umsatz CAGR (5J) | 38,1% | Exzellent | Sehr hohes, marktübertreffendes Wachstum. |

| Basic-EPS CAGR (5J) | 43,5% | Exzellent | Starkes Gewinnwachstum, das das Umsatzwachstum übertrifft. |

| Operative Gewinnmarge | 33,7% | Exzellent | Hohe Marge deutet auf effiziente Kostenkontrolle hin (niedrige Combined Ratio). |

| Kapitalrendite (ROIC) | 27,1% | Exzellent | Deutet auf einen starken Wettbewerbsvorteil und eine effiziente Kapitalnutzung hin. |

| Nettoverschuldung/EBITDA | 0,0x | Exzellent | Bilanz ist schuldenfrei oder nahezu schuldenfrei – extrem stabil. |

| KGV | 19,5x | Hoch | Günstiger als der historische KGV-Schnitt (ca. 31), aber hoch für einen Versicherer. |

Wachstum: Das Umsatzwachstum von 38,1% und das Wachstum des Gewinns von 43,5% über die letzten fünf Jahre sind herausragend und belegen die enorme Dynamik im E&S-Markt und Kinsales Fähigkeit, Marktanteile zu gewinnen.

Profitabilität: Die Operative Gewinnmarge von 33,7% und der Return on Equity (ROE) von 28,7% sowie der ROIC von 27,1% sind in der Branche Spitzenwerte.

Bilanz: Die Bilanz ist mit einer Nettoverschuldung/EBITDA von 0,0x extrem stabil und schuldenfrei. Dies bietet maximale Flexibilität für zukünftiges Wachstum und stellt ein minimales finanzielles Risiko dar.

5. Risikoanalyse

Kalkulationsrisiko: Als Spezialversicherer ist Kinsale dem Risiko ausgesetzt, komplexe Risiken falsch zu bepreisen (Underwriting-Fehler). Ein einzelnes Großereignis (z.B. eine Naturkatastrophe oder eine Cyber-Haftungsklage) könnte erhebliche Auswirkungen haben. Das Unternehmen begegnet diesem Risiko durch seine datengestützte, strenge Zeichnungsdisziplin.

Wettbewerbsrisiko: Der Erfolg von Kinsale zieht Nachahmer an. Sollten große Standardversicherer ihre Technologie- und Kostenvorteile im E&S-Markt schnell aufholen, könnte der Druck auf die Margen steigen.

Zinsrisiko/Kapitalanlagerisiko: Versicherer verdienen einen Teil ihres Geldes durch das Anlegen der Prämien (Float). Ein unerwarteter Rückgang des allgemeinen Zinsniveaus oder Verluste im Anlageportfolio könnten die Rentabilität negativ beeinflussen.

Bewertungsrisiko: Die Aktie wird mit einem hohen Multiple gehandelt. Ein Abflauen des Wachstums oder eine Enttäuschung bei den Ergebnissen könnte zu einer scharfen Korrektur des Kurses führen.

Das Unternehmen ist durch seine konservative Bilanz und die ausgezeichnete operative Marge gut auf die meisten dieser Risiken vorbereitet. Das Management-Risiko (Kalkulationsrisiko) ist die wichtigste fortlaufende Herausforderung.

6. Bewertung & Renditeerwartung

Aktuelle Bewertung

Das aktuelle KGV von 19,5x liegt unter dem historischen Durchschnitt seit Börsengang (etwa 30x) und ist im Vergleich zu den historischen Gewinnwachstumsraten von über 40% (5J CAGR) moderat. Gleichzeitig trägt es aber auch den deutlich geringeren Raten Rechnung, die für die kommenden Jahre erwartet werden, die EPS-Prognose (CAGR 5J) beträgt nur 4,9%.

Im Vergleich zu Wettbewerbern ist das KGV dennoch hoch für einen Versicherer, jedoch ist Kinsale in Bezug auf Wachstum und Profitabilität in einer eigenen Liga.

Langfristige Renditeerwartung (LRE)

Die Langfristige Renditeerwartung (LRE) dient als wichtiger Indikator, um das zukünftige Ertragspotenzial der Kinsale Capital Aktie realistisch einzuschätzen. Die Berechnung basiert auf einer Formel, die die aktuelle Bewertung (Gewinnrendite), das langfristige Wachstumspotenzial, das Risiko und die fundamentale Qualität miteinander verbindet.

Gewinnrendite: Ausgehend vom aktuellen Kurs-Gewinn-Verhältnis (KGV) von 19,5% ergibt sich eine Gewinnrendite (der Kehrwert des KGV) von ca. 5,13%. Dies spiegelt den aktuellen Ertrag wider, den ein Investor pro investiertem Euro erhält.

Langfristige Wachstumsrate: Es ist höchst unwahrscheinlich, dass Kinsale das explosive Wachstum der letzten fünf Jahre (40%) beibehalten wird. Es ist aber ebenso unwahrscheinlich, dass der Gewinn-Wachstums-Motor dauerhaft auf die 3-Jahres Prognose von 4,9% abfällt, da der Wettbewerbsvorteil (Moat) durch die Kosteneffizienz und Zeichnungsdisziplin tief ist. Unsere realistischste langfristige Schätzung für das Gewinnwachstum (EPS CAGR über die nächsten 10 Jahre) liegt bei rund 15 % pro Jahr.

Piotroski-Anpassungsfaktor: In unserem Modell wird die langfristige Wachstumsrate um eine Sicherheitsmarge reduziert. Wir kalkulieren lieber konservativ und lassen uns positiv überraschen. Der Piotroski Score von 7 signalisiert eine solide fundamentale Qualität. Daraus ergibt sich ein Anpassungsfaktor von 7/10 = 70%.

Beta-Anpassungsfaktor: Dieser Faktor gewichtet die langfristig erwartete Gewinn-Wachstumsrate 15% unter Berücksichtigung des Beta-Wertes (0,95). Da das Beta unter 1 liegt, wird der Wachstumsbeitrag nicht reduziert. Lediglich bei volatileren Aktien mit einem Beta größer 1 wird eine zusätzliche Anpassung vorgenommen.

LRE-Berechnung: Addiert man die Gewinnrendite (5,13%), die um den Piotroski-Anpassungsfaktor angepasste langfristige Wachstumsrate, so ergibt sich eine Langfristige Renditeerwartung (LRE) von 5,13% + 15%*0,7 =15,63% p.a.

Die berechnete LRE von 15,63% ist sehr hoch und spiegelt die erwartete Kombination aus stabiler Gewinnrendite und dem überproportional starken Wachstum wider. Dies würde die hohe Bewertung rechtfertigen, vorausgesetzt, die langfristige Wachstumsrate wird erreicht.

7. Fazit und Portfolio-Eignung

Kinsale Capital ist ein Ausnahme-Versicherer. Das Unternehmen überzeugt durch ein spezialisiertes, technologiefokussiertes und skalierbares Geschäftsmodell im wachsenden E&S-Markt. Die Profitabilität ist mit einem ROIC von 27,1% erstklassig, die Bilanzfestsigkeit mit null Nettoverschuldung unübertroffen. Das historische Wachstum ist spektakulär.

Die größte Herausforderung ist die hohe Bewertung, obwohl das KGV im historischen Vergleich der Aktie als moderat erscheint und die berechnete LRE von rund 15,5% für die Zukunft eine sehr attraktive Rendite in Aussicht stellt. Das Management agiert diszipliniert und aktionärsfreundlich, fokussiert auf organisches Wachstum.

Die Aktie ist primär für ein Wachstums-Portfolio geeignet, das bereit ist, für Qualität und Wachstum eine Prämie zu zahlen. Sie eignet sich nur bedingt für ein Dividenden- oder Substanz-Portfolio. Die fundamentale Qualität ist unbestritten, aber die Bewertung erfordert eine hohe Risikotoleranz.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke, Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar