Heute nehmen wir die Alzchem Group AG unter die Lupe, ein Spezialchemieunternehmen, dessen jüngste Kursentwicklung und herausragende Fundamentaldaten die Finanzwelt aufhorchen lassen. Die vorliegenden Kennzahlen (u.a. ein Gesamtrendite 5 Jahre von 741,1% und ein ROIC von 28,7%) malen das Bild eines absoluten High-Performers. Diese Analyse soll die reale Substanz hinter den beeindruckenden Zahlen beleuchten und klären, ob Alzchem ein Investment für die Ewigkeit oder nur ein zyklisches Zwischenspiel ist.

1. Geschäftsmodell

Alzchem ist ein Spezialchemieunternehmen, das auf der Calciumcarbid-Technologie basiert und Produkte für diverse Wachstumsmärkte wie Agrar, Gesundheit & Ernährung sowie Fein- und Spezialchemie herstellt.

Im Zentrum von Alzchems Tätigkeit steht die Beherrschung der gesamten Wertschöpfungskette, beginnend bei den Grundmaterialien Kalk und Kohle. Diese werden in einem energieintensiven Prozess zur Calciumcarbid-/Calciumcyanamid-Kette (NCN-Kette) verarbeitet.

Alzchem nutzt diese Kette zur Herstellung von zwei Hauptkategorien:

| Segment | Beschreibung | Rolle im Geschäftsmodell |

| Basics & Intermediates | Grundchemikalien und Zwischenprodukte (z.B. Calciumcarbid). | Dienen hauptsächlich als interne Rohstoffe für die Spezialchemie-Sparte; teils externer Verkauf an zyklische Märkte. |

| Specialty Chemicals | Hochveredelte, patentierte oder markenrechtlich geschützte Endprodukte mit hohem Reinheitsgrad. | Der zentrale Gewinnbringer (hohe Margen), adressiert globale Megatrends und ist wenig zyklisch. |

Die Specialty Chemicals sind das Aushängeschild und bieten unverzichtbaren Mehrwert in vier globalen Schlüsselbereichen:

| Produkt/Anwendung | Einsatzgebiet | Mehrwert und Nutzen |

| Creapure (Kreatin) | Nahrungsergänzung, Sportnahrung, Pharmazeutika. | Weltweiter Qualitätsstandard für reines Kreatin. Verbessert die Muskelleistung, Regeneration und Hirnfunktion. Bietet Konsumenten Sicherheit durch höchste Reinheit. |

| Creamino | Futtermittelzusatz für Geflügel, Schweine und Fischzucht. | Effizienzsteigerung in der Tierzucht. Verbessert die Futterverwertung, senkt die Produktionskosten und trägt zur Nachhaltigkeit bei (weniger Ressourcenverbrauch pro erzeugter Einheit). |

| Nitroguanidin-Derivate | Automotive (Airbags, Gurtstraffer), Verteidigungstechnik. | Wichtiger Rohstoff für Sicherheitssysteme (z.B. Treibmittel für Airbags). Garantiert die Funktion lebensrettender Komponenten. |

| Eminex | Landwirtschaft, Abwasserbehandlung. | Klimaschutz und Umwelthygiene. Reduziert Ammoniak- und Methan-Emissionen (Treibhausgase) sowie Gerüche in Gülle und Abwasser. |

Wettbewerbsvorteil („Moat“)

Der stärkste Wettbewerbsvorteil von Alzchem ist die einzigartige und tief integrierte Wertschöpfungskette basierend auf der NCN-Kette. Dies ist ein klassischer Kosten- und Technologieführerschafts-Moat.

Technologie/Patente: Alzchem ist weltweit einer der wenigen Produzenten, der die gesamte NCN-Kette von Kalk und Kohle bis zu den hochreinen Spezialitäten beherrscht. Dies führt zu einem technologischen Vorsprung und hohen Eintrittsbarrieren für potenzielle Konkurrenten.

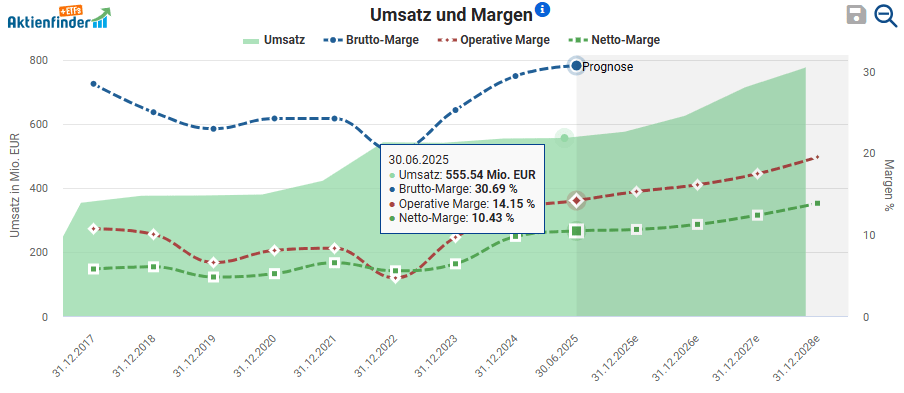

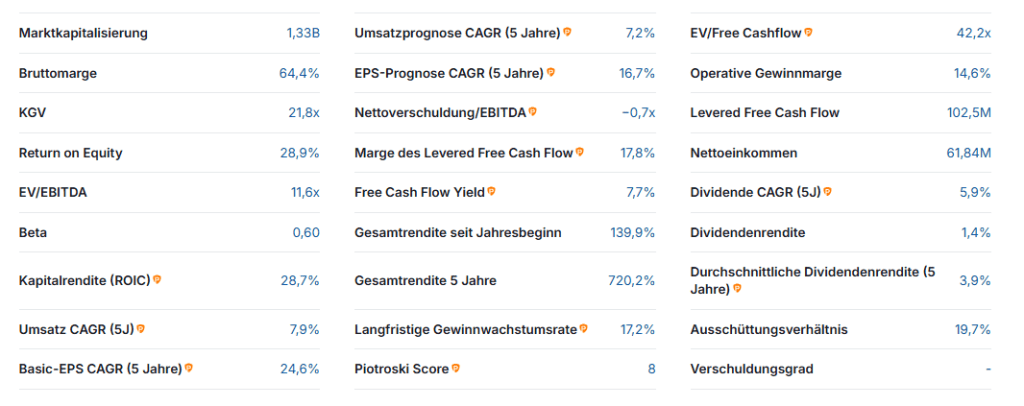

Kostenführerschaft: Die Produktionsverbundphilosophie erlaubt eine effiziente Nutzung von Nebenprodukten und Energie, was in einem hocheffizienten Produktionsprozess resultiert. Dies verschafft Alzchem einen strukturellen Kostenvorteil, was sich in der Bruttomarge von 30,7% und der operativen Gewinnmarge von 14,2% widerspiegelt, die für einen Chemiekonzern exzellent sind und die Peers übertreffen.

Branche und Zukunftsaussichten

Alzchem operiert in der Spezialchemiebranche, die im Allgemeinen weniger zyklisch und margenstärker ist als die Basischemie. Wachstumstreiber sind klar die globalen Megatrends:

- Gesundheit/Ernährung: Steigende Nachfrage nach hochwertigen Nahrungsergänzungsmitteln (Kreatin) und effizienter, nachhaltiger Tierzucht (Creamino).

- Nachhaltigkeit/Umweltschutz: Produkte zur Reduktion von Emissionen (z.B. Eminex zur Güllebehandlung).

- Digitalisierung/Automotive: Spezialprodukte, wenn auch dieser Bereich aktuell volatil ist.

Die Marktstellung von Alzchem ist in seinen Schlüsselbereichen (Kreatin, Creamino) führend oder hat eine globale Alleinstellung bei der NCN-Kette. Die größten Konkurrenten sind oftmals chinesische Chemieunternehmen, denen jedoch die breite und tiefe Integration fehlt.

Wie Alzchem vom globalen Aufrüsten profitiert

Alzchem profitiert signifikant vom globalen Aufrüsten und den steigenden Verteidigungsausgaben der NATO-Staaten durch die strategische Positionierung eines ihrer Spezialchemieprodukte: Nitroguanidin.

Das Unternehmen ist einer der wenigen nicht-chinesischen Hersteller von Guanidinnitrat, der Vorstufe von Nitroguanidin. Dieses Produkt hat mehrere Verwendungszwecke, ist aber im aktuellen geopolitischen Kontext besonders wichtig für die Verteidigungsindustrie:

Nitroguanidin ist ein energetisches Material und dient als Hauptbestandteil von Treibmitteln und Treibladungen für Artilleriemunition, insbesondere für großkalibrige 155-mm-Geschosse.

Die geopolitische Lage und die Notwendigkeit der westlichen Hemisphäre, ihre Lager aufzufüllen und unabhängige Lieferketten aufzubauen, verschafft Alzchem drei große Vorteile:

- Gefragte Alleinstellung: Alzchem positioniert sich als zuverlässiger westlicher Lieferant dieses kritischen Rohstoffs. In einer Zeit, in der Staaten ihre Souveränität und die Sicherheit ihrer Lieferketten stärken wollen, ist dies ein massiver Wettbewerbsvorteil gegenüber asiatischen Produzenten.

- Kapazitätsausbau und Förderung: Aufgrund der enorm gestiegenen Nachfrage hat Alzchem bereits den Ausbau der Produktionskapazitäten für Nitroguanidin in Deutschland angekündigt (mit Investitionen im hohen zweistelligen Millionen-Euro-Bereich) und plant die Erschließung neuer Märkte. Dieser strategische Fokus wird durch EU-Fördermittel (z.B. 34,4 Mio. Euro im Rahmen des ASAP-Programms) unterstützt.

- Strategische Großaktionäre: Der Einstieg von Industrieholdings mit klarem Verteidigungsfokus (wie die tschechische Czechoslovak Group über ihre Tochter STALUNA TRADE) mit einem Anteil von 9,2 Prozent unterstreicht die strategische Bedeutung von Alzchem als Schlüssellieferant für die europäische Verteidigungsindustrie.

Kurz gesagt: Alzchem profitiert, da es mit Nitroguanidin einen unverzichtbaren und margenstarken Rohstoff liefert, dessen Nachfrage durch die aktuelle globale Aufrüstungsdynamik und das Streben nach Versorgungssicherheit in Europa massiv und nachhaltig steigt.

2. Management & Kapitalallokation

Management-Qualität

Geführt wird das Unternehmen von CEO Andreas Niedermaier. Er ist seit dem Jahr 1999 bei Alzchem bzw. den Vorgängerfirmen tätig. Der Erfolg, die Margen trotz Energiekrise zu verteidigen, spricht für eine hohe Kompetenz. Es sind keine bedeutenden Skandale bekannt.

Skin in the Game & Kapitalallokation

Die Präsenz von drei Großaktionären mit signifikanten, aber nicht dominierenden Anteilen (>5% und <15%) sorgt für eine gewisse Stabilität, aber auch für einen gesunden Kontrolldruck durch mehrere Seiten.

| Großaktionär | Anteil |

| for two na GmbH | 12,60% |

| Löw SE | 9,90% |

| Staluna Trade a. s. | 9,20% |

| Free Float (inkl. institutioneller Anleger wie JPMorgan Asset Management) | 68,30% |

Die Kapitalallokation ist aktionärsfreundlich. Die Ausschüttungsquote von 19,7% ist sehr konservativ und lässt Raum für:

- Wachstumsinvestitionen (organisch und potenzielle Standortverlagerung).

- Weiteres signifikantes Dividendenwachstum (Dividende CAGR (5J) 5,9%, mit jüngster angekündigter Steigerung).

3. Fundamentalanalyse

Die Kennzahlen sind sehr positiv und belegen die operative Stärke des Unternehmens:

- Wachstum: EPS CAGR (5J) 24,6% und die EPS-Prognose CAGR (5 Jahre) von 16,7% belegen ein starkes, überproportionales Gewinnwachstum durch erfolgreiche Margensteigerung.

- Profitabilität: Kapitalrendite (ROIC) von 28,7% ist Weltklasse und belegt den tiefen Wettbewerbsvorteil des Verbund-Systems und die überlegene Kapitaleffizienz.

- Bilanz: Die Nettoverschuldung/EBITDA von −0,7% bedeutet eine Netto-Cash-Position. Die Bilanz ist schuldenfrei und der Piotroski Score von 8 bestätigt die hervorragende finanzielle Gesundheit.

4. Risikoanalyse

Das dominante Risiko ist die Energieabhängigkeit des Verbundsystems in Deutschland. Der energieintensive Prozess macht Alzchem hochgradig anfällig für die strukturell höheren und volatileren europäischen Energiepreise. Dieses Risiko stellt eine ständige Bedrohung für die langfristige Kostenführerschaft dar. Das Management begegnet diesem Risiko aktiv, indem es die strategische Standortprüfung in den USA vorantreibt. Weiterhin besteht die zyklische Anfälligkeit des Basics & Intermediates-Segments bei globalen Konjunkturabschwüngen. Die Netto-Cash-Bilanz ist hierbei jedoch ein exzellenter Puffer.

5. Bewertung & Renditeerwartung

Aktuelle Bewertung

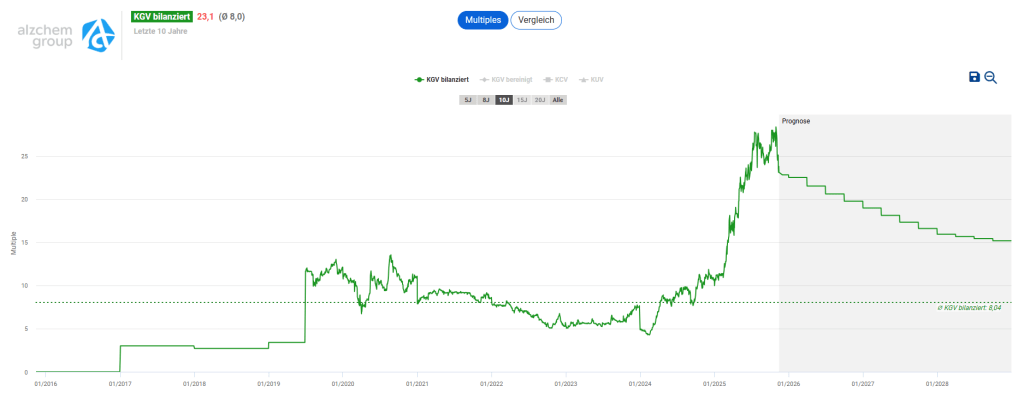

Das aktuelle KGV von 21,8 ist angesichts des hervorragenden ROIC von 28,7%, der Netto-Cash-Bilanz sowie des hohen Wachstums grundsätzlich angemessen bis günstig.

Gleichzeitig liegt es historisch gesehen deutlich über dem Durchschnitt der letzten zehn Jahre. Die Investoren preisen nun die fundamentale Verbesserung der Gewinnqualität sowie die Wachstumsaussichten ein. Man kauft heute nicht das zyklische Chemieunternehmen der Vergangenheit, sondern einen hochrentablen Spezialchemie-Leader.

Langfristige Renditeerwartung (LRE)

Um eine realistische Ertragsperspektive zu erhalten, berechnen wir die LRE, die das aktuelle Bewertungsniveau mit den erwarteten Wachstums- und Qualitätsfaktoren kombiniert.

Für die Berechnung wählen wir eine konservative langfristig erwartete Gewinnwachstumsrate von 12,0%. Dies liegt unter der historischen EPS CAGR (5 Jahre) von 24,6% und der aktuellen Prognose von 16,7% und dient als Sicherheitsmarge gegenüber zyklischen oder energierelevanten Risiken. Der Piotroski Score von 8 und das Beta von 0,6 fließen als Qualitäts- und Risikofaktoren ein.

- Gewinnrendite ≈4,65%

- Langfristig erwartete Gewinnwachstumsrate (konservativ): 12,0%

- Anpassungsfaktor: 0,8

Die resultierende Langfristige Renditeerwartung von ca. 14,3% ist attraktiv und signalisiert selbst zu einem historisch gesehen erhöhten KGV ein deutliches Potenzial zur Outperformance des Gesamtmarktes.

6. Fazit

Alzchem ist ein Hidden Champion der Spezialchemie mit einem tiefen, strukturellen Wettbewerbsvorteil durch sein einzigartiges Verbund-System. Die Kennzahlen sind makellos: Weltklasse-Rentabilität (ROIC 28,7%), hohe Wachstumsraten und eine Fels in der Brandung-Bilanz (Netto-Cash). Die Verankerung in vier globalen Megatrends sichert die zukünftige Nachfrage. Das Management agiert aktionärsfreundlich. Das Hauptrisiko sind die hohen Energiekosten in Europa.

Alzchem ist ein starkes Unternehmen, dessen Bewertung (21,5x KGV) die hohe fundamentale Qualität noch nicht vollständig widerspiegelt. Die hohe LRE von ≈14,3% signalisiert, dass das Unternehmen selbst zu diesem Preis eine hohe Wahrscheinlichkeit bietet, den Gesamtmarkt langfristig zu übertreffen.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke, Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar