Tabak ist tot? Von wegen. Während Tech-Aktien Achterbahn fahren und „grüne“ Investments oft noch Geld verbrennen, hat diese klassische „Sünden-Aktie“ im Stillen eine Party gefeiert. 33,8 % Rendite seit Jahresbeginn und über 200 % in den letzten 5 Jahren (Total Return).

Wir sprechen heute über Imperial Brands. Ein Unternehmen, das viele hassen, aber dessen Cashflow viele lieben. Die Aktie ist extrem gut gelaufen – aber die Bewertung sieht auf dem Papier immer noch moderat aus. Ist das jetzt die Chance für Späteinsteiger oder verbrennt man sich hier die Finger? Schauen wir unter die Haube.

Das Geschäftsmodell

Imperial Brands (früher Imperial Tobacco) verkauft Produkte, die süchtig machen. Punkt. Ihr Geschäft ruht auf zwei Säulen:

- Klassischer Tabak (Combustibles): Zigaretten und Feinschnitt. Bekannte Marken sind West, Davidoff, Gauloises, Winston oder JPS. Das ist die „Cash Cow“. Die Mengen gehen zwar zurück, aber Imperial erhöht einfach regelmäßig die Preise, um den Umsatz stabil zu halten.

- Produkte der nächsten Generation (NGP): Vapes (blu) und Tabakerhitzer (Pulze). Hier versucht man, die Zukunft zu sichern, ist aber im Vergleich zu den Riesen Philip Morris oder BAT eher ein kleinerer Spieler („Fast Follower“ Strategie).

Das Prinzip ist simpel, aber brutal effektiv:

- Herstellung: Kostet fast nichts (Cent-Artikel).

- Verkauf: Teuer durch Preissetzungsmacht.

- Kunde: Kommt wieder, weil das Produkt chemisch abhängig macht.

Imperial ist dabei eher der „Value-Player“ unter den Tabakriesen. Während Konkurrent Philip Morris massiv in rauchfreie Alternativen (IQOS) investiert hat, setzt Imperial immer noch sehr stark auf die klassische Zigarette („Combustibles“) und zieht erst langsam mit Vapes (Marke „blu“) nach.

Branchen-Check

Wir befinden uns hier in einem klassischen „Melting Ice Cube“-Szenario.

- Der Trend: In den westlichen Industrieländern rauchen immer weniger Menschen. Die verkauften Mengen (Volumen) gehen jedes Jahr um ca. 2–4 % zurück.

- Die Magie: Die Tabakfirmen erhöhen die Preise einfach um 5–6 %. Das Ergebnis? Trotz weniger Kunden steigt der Umsatz oft leicht an.

- Die Konkurrenz: Der Markt ist ein Oligopol. Es gibt nur wenige große Spieler (Imperial, BAT, Philip Morris, Altria). Man tut sich gegenseitig nicht weh, Preiskämpfe gibt es kaum.

- Zyklik: Extrem defensiv. Geraucht wird auch in der Rezession. Ein Beta von 0,20 zeigt: Wenn der Gesamtmarkt Panik schiebt, zuckt diese Aktie kaum.

Qualitäts-Check

Lass uns die Zahlen analysieren. Ist Imperial Brands solide?

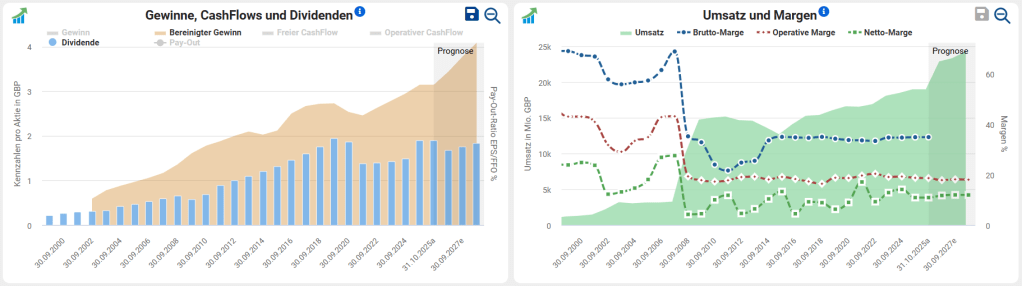

Profitabilität: Ein Return on Equity (ROE) von 40,3 % und eine Kapitalrendite (ROIC) von 18,2 % sind fantastisch. Das zeigt, dass das Management extrem effizient mit dem Geld der Aktionäre umgeht. Es wird wenig Kapital benötigt, um hohe Gewinne zu erzeugen.

Cashflow-Power: Die Free Cash Flow Yield von 13,3 % ist das absolute Highlight. Das bedeutet: 13,3 % des Börsenwertes fließen jedes Jahr als freies Bargeld in die Kasse. Das ist der Treibstoff für Dividenden und Schuldenabbau.

Verschuldung: Nettoverschuldung/EBITDA von 2,1x. Das ist für ein stabiles Tabakunternehmen akzeptabel, aber nicht niedrig. Da die Zinsen gestiegen sind, müssen wir das im Auge behalten.

Piotroski Score (6 von 9): Solides Mittelfeld. Die Firma ist finanziell stabil, aber kein Überflieger in Sachen Verbesserung der Bilanzstruktur.

Risiko-Check

Das Volumen-Problem (Strukturwandel): Wenn die Anzahl der Raucher schneller sinkt, als Imperial die Preise erhöhen kann, kippt das Modell. Imperial ist bei den „Next Gen Products“ (Vapes, Erhitzer) technologisch und marktanteilsmäßig weit hinter Philip Morris und BAT zurück. Sie sind abhängiger von der alten Zigarette als andere.

Regulierung & Politik: Neuseeland wollte das Rauchen verbieten, Großbritannien diskutiert ähnliches („Generational Ban“). Immer höhere Steuern oder Verbote von Menthol/Aromen können den Gewinn über Nacht schmälern.

Langfristige Renditeerwartung

Kommen wir zur entscheidenden Frage: Lohnt sich das Halten über 10 Jahre? Wir nutzen unsere „Finanziell Fein“-Formel für die langfristige Renditeerwartung (LRE) mit folgenden Annahmen:

Daten und Annahmen

Bereinigtes KGV: Das KGV liegt bei 12,8, bereinigt um Sondereffekte beträgt es 10,2. Historisch gesehen liegt das bereinigte KGV etwas oberhalb vom Schnitt der letzten 10 Jahre (8,78). Gleichzeitig ist ein 10er KGV dennoch attraktiv.

Wachstumsrate: Wir müssen realistisch sein. Tabak ist kein Wachstumsmarkt. Durch Aktienrückkäufe und Preiserhöhungen rechnen wir konservativ mit 2 % Gewinnwachstum p.a.

Beta-Faktor: Das Beta beträgt 0,20 (kleiner als 1, daher Faktor = 1). Das ist extrem niedrig (die Aktie schwankt kaum mit dem Markt).

Qualitätsfaktor: Der Piotroski Score liegt bei 6 von 9 – daraus ergibt sich ein Qualitätsfaktor von 0,6.

Berechnung der LRE

- Gewinnrendite: 1 / 10,2 = 9,8%

- Langfristige Wachstumsrate: 2% x 1 (Beta-Faktor) x 0,6 (Qualitätsfaktor) = 1,2 %

- Langfristige Renditeerwartung (LRE): 9,8% + 1,2% =11% p.a.

Knapp 11 % pro Jahr sind solide, vor allem für eine so defensive Aktie. Ein Großteil davon kommt direkt über die Dividende (ca. 5%) und Aktienrückkäufe. Das ist attraktiv und leicht über der Marktrendite, aber es ist kein „Verdoppler über Nacht“.

Das „Finanziell Fein“ Fazit

Während andere Unternehmen über KI fantasieren, druckt Imperial Brands einfach weiter Geld. Die Aktie ist extrem defensiv (Beta 0,20!), was in unruhigen Börsenzeiten Gold wert ist.

Die Aktie ist attraktiv für Einkommensinvestoren, die sofortigen Cashflow (Dividende) suchen und nachts ruhig schlafen wollen (niedriges Beta). Die Bewertung (EV/FCF 10,3, bereinigtes KGV von 10,2) ist fair, aber kein Super-Schnäppchen mehr wie vor zwei Jahren.

- Kauf? Ja, wenn man eine defensive Beimischung mit 5 % Dividende sucht und das ethische Dilemma ausblenden kann.

- Verkauf? Wenn man eher auf starkes Wachstum aus ist oder Angst hat, dass Vapes die klassische Zigarette schneller töten als gedacht.

Was ist eure Meinung zur Imperial Brands Aktie? Schreibt es uns gerne in die Kommentare.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar