Warum reden wir heute über INDUS? Weil kaum ein anderes deutsches Unternehmen so unterschätzt wird wie dieser Mittelstands-Spezialist. Während die Börse Tech feiert und Industrie meiden will, sammelt INDUS seit Jahrzehnten profitable Hidden Champions ein.

Das Unternehmen ist ein klassischer „Slow Burner“: Keine Schlagzeilen, kein Hype – aber solide Ergebnisse und ein Geschäftsmodell, das gerade für einkommensorientierte Langfrist-Anleger interessant ist.

Das Geschäftsmodell

INDUS ist eine Beteiligungsholding. Das heißt: Sie produziert nicht selbst, sondern kauft Mehrheitsbeteiligungen an mittelständischen Industrie- und Technologieunternehmen. Viele davon sind echte Nischenführer – vom Spezialmaschinenbauer bis zum Ingenieur-Dienstleister.

Die Grundidee ist simpel und verständlich:

- INDUS kauft ein starkes Mittelstandsunternehmen.

- Der operative Alltag bleibt bei den Unternehmern vor Ort.

- INDUS unterstützt strategisch, finanziert Investitionen und bringt Know-how.

- Über die Zeit wächst das Unternehmen idealerweise weiter.

- INDUS kassiert Gewinne oder verkauft einzelne Beteiligungen irgendwann mit Aufschlag.

INDUS ist also eine Art „Mittelstands-Fonds“, nur in börsennotiert, transparent und mit Dividende.

Branchen-Check

INDUS’ Portfolio ist breit, aber schwerpunktmäßig industriell geprägt. Viele Tochterunternehmen hängen am Investitionsklima. Läuft die Wirtschaft rund, steigen Bestellungen für Maschinen, Automationstechnik oder industrielle Komponenten. Schwächelt die Konjunktur, werden Investitionen verschoben.

Positiv wirkt der langfristige Bedarf an:

- Automation

- Energiemanagement

- Spezialtechnik für Infrastruktur

- Industrie 4.0 / Effizienzsteigerung

Diese Themen sind dauerhaft relevant, aber ohne Tech-Wachstumscharakter.

Die Mittelstandslandschaft ist hart umkämpft. Private-Equity-Firmen drängen in den Markt und treiben Kaufpreise hoch. INDUS kann hier gewinnen, weil sie Geduld, Reputation und Langfristigkeit mitbringen – aber ein echter Burggraben ist das nicht.

Qualitäts-Check

INDUS ist ein Unternehmen, das seine Qualität nicht durch große Visionen beweist, sondern durch das, was wirklich zählt: kontinuierlichen Cashflow, stabile Beteiligungen und eine Bilanz, die trotz industrieller Zyklik erstaunlich belastbar bleibt.

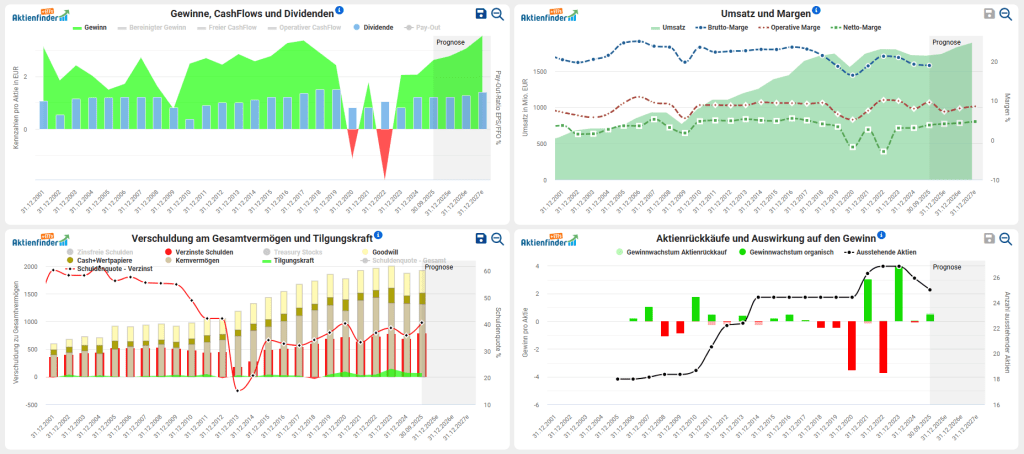

Die Gewinnentwicklung wirkt insgesamt solide, aber nicht linear. Besonders auffällig sind die beiden schwachen Jahre, in denen INDUS wegen hoher Abschreibungen auf einzelne Beteiligungen tiefrote Zahlen schrieb. Das zeigt zweierlei: Erstens, dass INDUS bereit ist, unangenehme Wahrheiten bilanziell ehrlich abzubilden. Zweitens aber auch, dass das Portfolio nicht frei von Problemfällen ist. Die gute Nachricht: Der operative Cashflow blieb selbst in schwierigen Jahren robust, und der freie Cashflow legt inzwischen wieder zu. Für eine Holding mit industrieller Ausrichtung ist das ein wichtiges Qualitätsmerkmal.

Auf der Umsatzseite sehen wir ein Unternehmen, das langfristig wächst, aber eher im gemächlichen Tempo. Die Margenentwicklung ist der ehrlichste Spiegel der operativen Qualität – und hier wird sichtbar, dass die Brutto- und EBIT-Margen über die letzten Jahre unter Druck geraten sind. Die operative Marge schwankte spürbar und blieb zuletzt unter dem Niveau der Jahre vor 2020. Das spricht nicht für eine strukturelle Schwäche, eher für ein Portfolio, das stetig nachjustiert werden muss. INDUS ist eben kein LVMH, sondern ein industrieller Werkzeugkasten: Funktional, aber empfindlicher gegenüber Wirtschaftslage und Kostenwellen.

Die Bilanzseite wirkt stabiler als viele denken. Die Verschuldungsquote steigt zwar wieder und liegt heute höher als vor der Pandemie, doch die Tilgungskraft ist solide und hat sich in den letzten zwei Jahren klar verbessert. Das ist wichtig, denn INDUS braucht finanziellen Spielraum für Akquisitionen – das Herzstück des Geschäftsmodells.

Interessant ist auch der Blick auf die Aktienrückkäufe: INDUS nutzt Buybacks nicht als Dauerinstrument, sondern gezielt in attraktiven Bewertungsphasen. Das ist uns sympathisch – kein künstliches Aufpumpen des EPS, sondern punktuelle Kapitalrückführung, wenn es für Aktionäre wirklich Sinn ergibt.

Risiko-Check

Zinsrisiko durch Verschuldung: INDUS ist nicht überschuldet, aber die Nettoverbindlichkeiten sind deutlich spürbar. Steigende Zinsen belasten die Ergebnismarge direkt und reduzieren den Spielraum für neue Akquisitionen.

Goodwill: Der hohe Goodwill in der Bilanz ist bei INDUS nicht ungewöhnlich – schließlich kauft die Holding regelmäßig mittelständische Unternehmen zu. Dennoch macht das INDUS anfällig für zukünftige Wertberichtigungen, vor allem in wirtschaftlich schwächeren Phasen oder wenn einzelne Beteiligungen hinter den Erwartungen zurückbleiben. Abschreibungen auf den Goodwill belasten zwar nicht den Cashflow, können aber den Gewinn empfindlich drücken und wirken oft psychologisch stark auf die Marktstimmung.

M&A-Wettbewerb / Überbewertungen: Wenn Private Equity weiter Kaufpreise treibt, wird es schwierig, gute Deals zu fairen Preisen zu finden. INDUS lebt von guten Übernahmen – überteuerte Zukäufe wären Gift.

Abhängigkeit von der schwächelnden deutschen Konjunktur: Ein strukturelles Risiko für INDUS ergibt sich aus der anhaltend schwachen wirtschaftlichen Dynamik in Deutschland. Viele der mittelständischen Beteiligungen sind stark im Inland verwurzelt, abhängig von deutscher Industrienachfrage und dem Investitionsverhalten heimischer Unternehmen. Die Kombination aus hoher Bürokratiebelastung, Fachkräftemangel und zurückhaltender Investitionsbereitschaft wirkt wie Sand im Getriebe – und bremst das Wachstumspotenzial der Gruppe. Sollte die deutsche Wirtschaft länger in ihrer aktuellen Lethargie verharren, kann sich dies in niedrigeren Margen, verzögerten Aufträgen und geringeren Cashflows bemerkbar machen.

Renditeerwartung

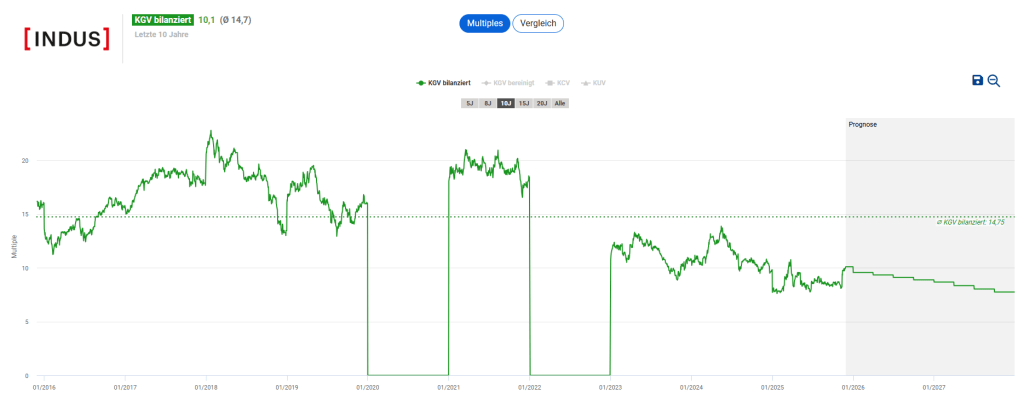

Die Bewertung von INDUS eröffnet derzeit eine durchaus reizvolle Perspektive für langfristige Anleger, und das lässt sich auch rechnerisch sauber untermauern. Ausgangspunkt ist die Gewinnrendite – die Kehrseite des KGV. Bei einem Kurs-Gewinn-Verhältnis von 10,1 ergibt sich eine Gewinnrendite von rund 9,9 % pro Jahr. Damit liefert INDUS bereits aus der Bewertung heraus einen beachtlichen Teil der erwartbaren Gesamtrendite.

Spannend wird es, wenn man diese Kennzahl um qualitative und strukturelle Faktoren erweitert.

Historisch bewegten sich Umsatz- und Gewinnzuwächse (bereinigt um Verkäufe und Sondereffekte) meist im mittleren einstelligen Bereich, genau dort, wo ein reifer, aber gut geführter Industrieverbund typischerweise landet. Gleichzeitig zeigt der Blick auf die operative Entwicklung der letzten Jahre: Sobald die wirtschaftliche Lage nicht völlig gegen sie läuft, kann INDUS seine EBIT-Marge stabilisieren und moderate Wachstumsschübe heben.

Rechnet man mit einer langfristigen Gewinnwachstumsrate von konservativen 7 % pro Jahr, ergibt sich nach Anpassung um das unternehmensspezifische Beta von 1,26 ein Multiplikationsfaktor von 0,74 – schließlich gilt: je zyklischer, desto vorsichtiger. Hinzu kommt die Qualitätskomponente über den Piotroski-Score, der mit 7 von 10 Punkten solide ausfällt und sich damit in einen weiteren Faktor von 0,7 übersetzen lässt.

Anpassungsfaktor = 7% × 0,74 × 0,7 ≈ 3,63%

Multipliziert man diese drei Elemente, bleibt ein Wachstumsbeitrag von rund 3,6 % pro Jahr übrig. Addiert man diesen Anpassungsbeitrag zur bereits errechneten Gewinnrendite, landet man bei einer langfristigen Renditeerwartung von etwa 13,5 % jährlich.

Auf Sicht von zehn Jahren ergeben sich damit zweistellige Renditechancen – vorausgesetzt, die Verschuldung bleibt im Rahmen und die Beteiligungen liefern weiterhin stabile Cashflows.

„Finanziell Fein“ Fazit

INDUS ist ein klassisches Value- und Dividendeninvestment, kein Hype Titel – aber genau deshalb spannend. Das Unternehmen kombiniert:

- solide Cashflows

- eine stabile Dividende

- eine günstige Bewertung

- moderates, aber verlässliches Wachstumspotenzial

Die Risiken (Zinsen, M&A-Qualität, Zyklik) sind real, aber beherrschbar.

Einstufung: Wer solche Unternehmen im Depot mag, findet hier eine charmante Dividendenperle mit ordentlicher Upside – solange man weiß, dass Industrie nie völlig glatt läuft. Eine ideale Beimischung für Anleger, die Cashflow lieben, aber kurzfristige Schwankungen aushalten können und auf den deutschen Mittelstand setzen möchten.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar