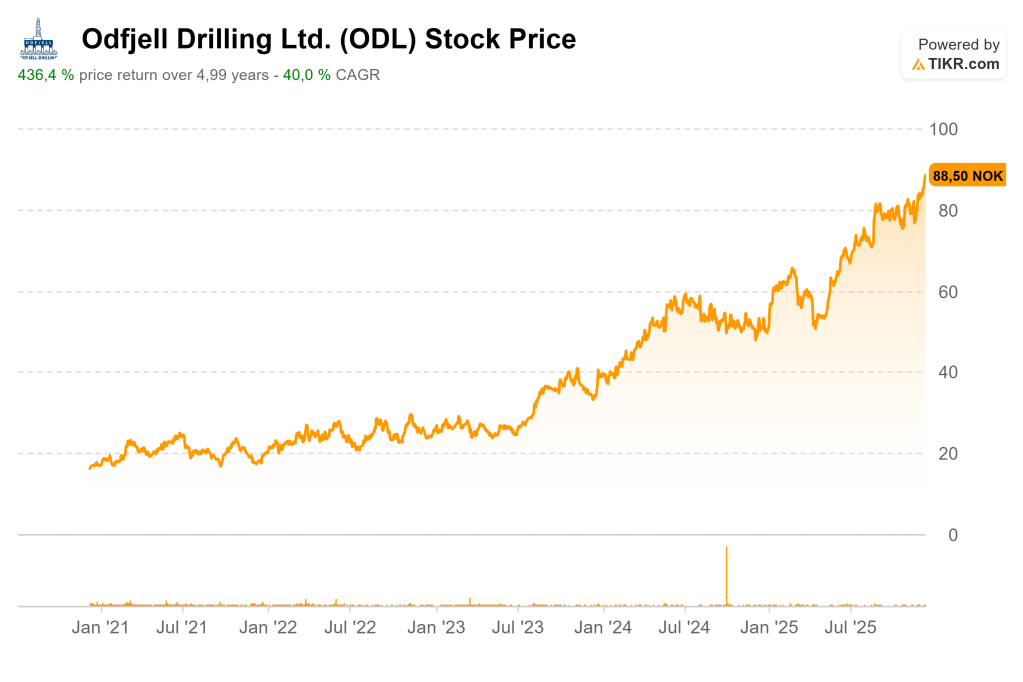

Wir werfen heute einen Blick in eine der zyklischsten und umstrittensten Ecken des Kapitalmarktes: die Offshore-Ölbohrung. Im Speziellen nehmen wir uns Odfjell Drilling vor. Das Unternehmen ist kein Tech-Star, sondern ein echter „Old-Economy“-Player, der stark von den Launen des Ölpreises abhängt.

Was macht Odfjell Drilling aktuell spannend? Nach Jahren des Abschwungs befinden sich die Bohrdienstleister seit einiger Zeit in einem spürbaren Aufschwung. Odfjell liefert dabei Traumzahlen ab: Hohe Margen und eine prall gefüllte Auftragspipeline. Hinzu kommt eine ungewöhnlich starke Bilanz für diese Branche. Wir prüfen kritisch: Ist die Aktie trotz des Branchenrisikos ein gutes Investment für langfristige Anleger oder doch nur ein kurzfristiges Glücksspiel auf steigende Ölpreise?

Das Geschäftsmodell

Odfjell Drilling ist ein Betreiber von hochspezialisierten Bohrplattformen und -schiffen. Vereinfacht gesagt: Sie vermieten extrem teure und technisch anspruchsvolle Bohrausrüstung samt Personal an Öl- und Gasunternehmen (wie Equinor, Aker BP oder TotalEnergies), damit diese in der Tiefsee und in rauen Umgebungen nach Öl und Gas bohren können. Sie suchen also nicht selbst nach Öl und besitzen auch keine Ölfelder. Sie stellen aber die „Schaufeln“ (in Form von gigantischen Plattformen) und die „Arbeiter“ für den Goldrausch zur Verfügung. Das Geschäft teilt sich grob in zwei Bereiche auf:

Mobile Offshore Drilling Units (MODU): Hier werden die hochmodernen, selbstfahrenden Halbtaucher-Plattformen („Semi-Submersibles“) betrieben. Das Besondere an Odfjell: Sie konzentrieren sich auf den „Harsh Environment“-Markt (raue Umgebungen), hauptsächlich in der Norwegischen Kontinentalplatte (NCS). Das ist eine Nische mit sehr hohen Eintrittsbarrieren.

Well Services & Energy: Hierunter fallen ergänzende Dienstleistungen wie die Vermietung von Bohrausrüstung, Wartung, Inspektionen und die Durchführung von Bohraufträgen auf bereits existierenden Förderplattformen.

Odfjell verdient Geld durch hohe Tagesraten (Dayrates), die oft bei 400.00 bis 500.000 USD pro Tag liegen, und eine hohe Auslastung ihrer Bohreinheiten. Sie sind darauf angewiesen, dass die großen Ölkonzerne die Exploration und Produktion im hochpreisigen Tiefsee-Segment vorantreiben.

Branchen-Check

Die Offshore-Bohrbranche ist notorisch zyklisch. Gewinne und Verluste wechseln sich in Abhängigkeit vom Ölpreis und den Investitionszyklen der Majors ab. Aktuell erleben wir einen Aufwind. Die Nachfrage nach modernen, leistungsfähigen Bohreinheiten ist hoch, da jahrelang zu wenig investiert wurde (Underinvestment) und viele ältere Rigs stillgelegt oder verschrottet wurden.

Die Angebotsseite (Supply Constraint): Seit 2019 wurde die globale Flotte an Bohrschiffen und Halbtauchern um etwa ein Drittel reduziert. Viele ältere, ineffiziente oder nicht hochspezialisierte Rigs wurden verschrottet oder in andere Sektoren umgewandelt. Odfjell agiert in der Nische der „Harsh Environment Tier 1 Semi-Submersibles“ (hochwertige Rigs für raue Umgebungen), deren Anzahl besonders begrenzt ist. Es gibt kaum realistische Anreize oder die Kapazitäten für Neubauten, da die Kosten hierfür extrem hoch sind (über 900 Mio. USD) und die Vorlaufzeit Jahre beträgt. Diese Verknappung führt zu einer marktweiten Auslastung von über 90 % in diesem Segment.

Die Nachfrageseite (Robust Demand): Die Nachfrage ist stabil, getrieben durch drei Faktoren:

- Energieunabhängigkeit: Speziell in Europa (Nordsee) ist die Abhängigkeit von Gas und Öl aus geopolitisch instabilen Regionen ein starker Treiber für die heimische Förderung (Norwegen/UK).

- Wartung & Ersatz: Selbst wenn die Energiewende fortschreitet, müssen die Ölkonzerne die natürliche Förderrate bestehender Felder kompensieren (decline rate) und Ersatzprojekte entwickeln.

- Technologie: Die 6. Generation Rigs von Odfjell werden bevorzugt, da sie die effizientesten sind und die geringsten CO2-Emissionen verursachen.

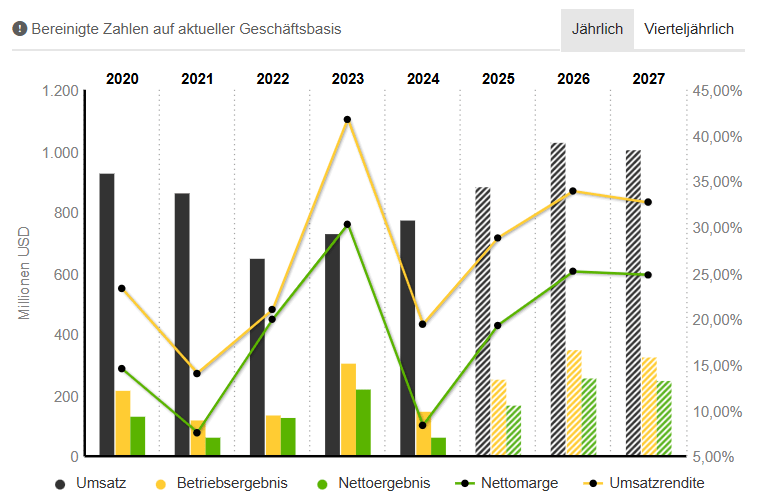

Die Entwicklung der Tagesraten von Odfjell Drilling in den Jahren 2020 bis 2025 lässt sich in zwei Phasen unterteilen, die direkt mit der Profitabilität des Unternehmens korrelieren. Zunächst herrschte die sogenannte „Legacy-Phase“ (ca. 2020–2023), in der der Markt für Bohranlagen durch die Nachwirkungen des Ölpreisverfalls von 2014/2015 und die Corona-Pandemie stark unter Druck stand. Die Raten für Odfjells Flotte bewegten sich in dieser Zeit auf einem kaum kostendeckenden Niveau von rund 280.000 USD bis 320.000 USD pro Tag.

Seit 2024 hat sich der Markt jedoch in eine „Ernte-Phase“ oder „Super-Cycle“ gewandelt. Durch die Verknappung hochspezialisierter „Harsh Environment“-Rigs sind die Raten für Neuabschlüsse und Vertragsverlängerungen massiv angestiegen und liegen nun auf einem hochprofitablen Niveau von über 400.000 USD bis hin zu 490.000 USD pro Tag. Dieser Anstieg von 30 bis 50 % gegenüber den Altraten ist der entscheidende finanzielle Hebel: Da die Fixkosten für den Betrieb der Plattformen relativ stabil bleiben, fließt dieser massive Ratenzuwachs fast direkt in den Gewinn (EBITDA), was die aktuell exzellenten Margen von Odfjell Drilling erklärt.

Odfjell ist spezialisiert auf die Harsh Environment (rauen Umgebungen) mit ihren hochmodernen Sixth Generation Plattformen. Diese Einheiten sind knapp und die Tagesraten für sie bleiben voraussichtlich hoch, selbst wenn der Gesamtmarkt etwas abflacht. Die Konkurrenz im High-End-Segment ist überschaubar, da der Bau neuer Rigs extrem teuer und langwierig ist (hohe Eintrittsbarrieren).

Qualitäts-Check

Auftragsbestand und Auslastung: Das Unternehmen meldete Ende Q3 2025 einen beeindruckenden Gesamtauftragsbestand von 1,5 Mrd. USD. Die Flotte ist bis Ende 2026 nahezu voll ausgelastet. Die finanzielle Auslastung lag im Q3 2025 bei exzellenten 99 %. Dies sorgt für eine hohe Planungssicherheit auf Sicht von mindestens 18 Monaten.

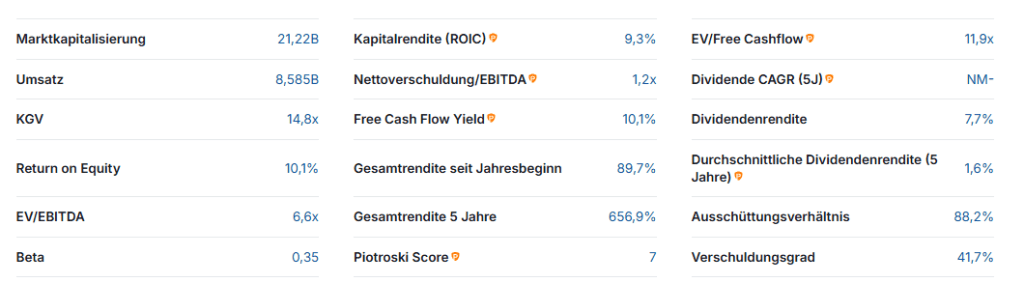

Finanzielle Stärke: Hier sticht Odfjell heraus. Mit einer Eigenkapitalquote von 65 % per Ende Q3 2025 und einem Leverage Ratio von nur 1.2 ist das Unternehmen für einen Bohrdienstleister extrem solide finanziert. Das ist entscheidend, denn in Abschwungphasen sterben hoch verschuldete Konkurrenten zuerst. Der Piotroski F-Score von 7 von 9 bestätigt die gesunde Bilanz und die Profitabilität.

Profitabilität und Wachstum: Die Profitabilität ist hervorragend. Die EBITDA-Marge lag YTD 2025 bei beeindruckenden 50 %. Das Unternehmen wächst stark, angetrieben durch die Erholung der Tagesraten.

Risiko-Check

Das Zyklus-Risiko: Odfjell ist ein reiner Zykliker. Der aktuelle Boom ist endlich. Fällt der Ölpreis nachhaltig unter die Break-Even-Kosten der Förderer oder kommt es zu einer globalen Rezession, werden Aufträge storniert, die Tagesraten brechen ein, und die Auslastung sinkt rapide. Bewertung: Trotz vollem Auftragsbuch bis 2026 ist dies das fundamentale Hauptrisiko.

Politisches/Ökologisches Risiko: Der Fokus auf das Geschäft in der Nordsee (Norwegen/UK) bedeutet ein Klumpenrisiko in einer Region, die politisch die Energiewende vorantreibt. Drohende höhere Umweltauflagen, politische Interventionen (wie in Norwegen) oder eine massive Verschiebung der Investitionen weg von fossilen Projekten könnten das Geschäftsmodell langfristig unter Druck setzen. Bewertung: Mittelfristig beherrschbar, da Norwegen Gas- und Ölexporteur bleiben will, aber langfristig hochrelevant.

Währungsrisiko: Odfjell bilanziert in USD, die Aktie wird jedoch oft in EUR oder NOK gehandelt. Schwankungen im Wechselkurs können die realen Erträge für europäische Investoren beeinflussen. Bewertung: Konstant, aber zu beachten.

Renditeerwartung

Um die langfristige Renditeerwartung (LRE) realistisch zu bestimmen, müssen wir die aktuelle günstige Bewertung ins Verhältnis zu den zyklischen Risiken setzen.

Kennzahlen

KGV und Gewinnrendite: Das KGV von 14,8 deutet darauf hin, dass die Aktie nicht übermäßig teuer ist, aber auch nicht als klassisches Schnäppchen gehandelt wird. Das Verhältnis signalisiert, dass der Markt die aktuellen hohen Gewinne (resultierend aus den 400k+ Tagesraten) zwar honoriert, aber gleichzeitig die typische Zyklizität der Branche einpreist. Die Gewinnrendite als Kehrwert des KGVs liegt somit bei 6,8%.

Beta: Der Beta-Wert von 0,35 besagt, dass Odfjell Drilling historisch gesehen deutlich weniger volatil ist als der Gesamtmarkt (dessen Beta bei 1,0 liegt). Dieses niedrige Beta ist untypisch für einen Bohrdienstleister und resultiert direkt aus der Geschäftsstrategie: Die langfristigen Festpreisverträge mit erstklassigen Kunden wie Equinor und Aker BP (die sogenannten „Backlogs“) reduzieren das kurzfristige Risiko von Umsatzschwankungen massiv. Für Anleger bedeutet dies: Odfjell bietet eine einzigartige Kombination aus zyklischem Gewinnpotential bei gleichzeitig defensivem Risikoprofil.

Piotroski F-Score: Der Piotroski F-Score misst die finanzielle Stärke und Gesundheit eines Unternehmens auf einer Skala von 0 bis 9. Ein Wert von 7 ist gut und bestätigt die oben beschriebene operative Stärke. Dieser hohe Score weist auf folgende Verbesserungen hin: positive Rentabilität (u. a. durch hohe Nettogewinne und Cashflows), eine starke Bilanz (weiterer Schuldenabbau, Anstieg der Eigenkapitalquote auf 65 %) und eine gesteigerte betriebliche Effizienz (z. B. durch die erwähnte 99%ige finanzielle Auslastung).

Langfristig erwartete Gewinnwachstumsrate

Ausgehend von den aktuellen Gewinnen ist die Ermittlung einer langfristigen, nachhaltigen Wachstumsrate für Odfjell Drilling, als hochzyklisches und kapitalintensives Unternehmen, eine komplexe Angelegenheit. Wir gehen im Folgenden von einer langfristige Gewinnwachstumsrate von 3% aus.

Zyklik: Die aktuell beobachteten, sehr hohen Gewinnwachstumsraten von 2024 und 2025 sind das Ergebnis der Erholung aus dem Markttief von 2020/2021. Sie stellen keine nachhaltige, lineare Steigerung dar, sondern einen zyklischen Wiederanstieg. Langfristig werden die extrem hohen Dayrates von 400.000 USD bis 490.000 USD tendenziell wieder auf ein niedrigeres Mittelmaß zurückfallen, sobald die Nachfragedynamik oder die geopolitische Dringlichkeit nachlässt.

Globale Inflation: Die Rate ist an die erwartete langfristige globale Kerninflationsrate (ca. 2 % bis 3 %) gekoppelt. Dies stellt sicher, dass die zukünftigen Gewinne zumindest ihren realen Wert behalten.

Limitierte Flottenerweiterung: Odfjell hat sich auf den Betrieb, die Wartung und das Management seiner hochspezialisierten Flotte konzentriert, nicht auf deren massive Erweiterung. Angesichts der Neubaukosten (über 900 Mio. USD) und der Energiewende ist künftiges, profitgetriebenes Wachstum durch signifikante Flottenexpansion unwahrscheinlich.

Berechnung der langfristige Renditeerwartung (LRE):

LRE =Gewinnrendite + langfristige Gewinnwachstumsrate x Anpassungsfaktor

LRE = 6,8% + 3% x 0,7 = 8,9%

Unsere Schätzung: Beim aktuellen Kurs rechnen wir mit einer langfristigen Renditeerwartung von ca. 9 % p.a. rechnen. Die ist okay, aber nicht attraktiv und deutet auf eine aktuell eher hohe Bewertung hin.

„Finanziell Fein“ Fazit

Odfjell Drilling ist ein klassisches Beispiel für eine gute Aktie in einer schwierigen Branche.

Die Firma ist fundamental extrem gut aufgestellt, besonders im Hinblick auf ihre Bilanzstärke (hohe Eigenkapitalquote) und ihren Auftragsbestand, was sie von vielen Konkurrenten abhebt. Die Bewertung (KGV ~15) ist für die aktuellen Gewinne angemessen, aber nicht günstig.

Die Aktie ist daher aktuell ein Kandidat für die Watchlist und eignet sich nur für mutige und informierte Anleger, die den Energiesektor aktiv verfolgen und Öl-/Gas-Exposure im Portfolio wünschen. Es ist kein langweiliges Basisinvestment für Rentner, sondern ein spezielles, gewichtetes Investment in einen sich aktuell erholenden Sektor.

Die größte Gefahr liegt nicht im Unternehmen selbst, sondern im Ölpreis. Wer hier einsteigt, sollte sich dessen bewusst sein.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar