SK Hynix – der Name mag weniger bekannt sein als Apple oder Nvidia, aber dieses südkoreanische Unternehmen ist ein absoluter Schlüsselspieler der KI-Revolution. Wer heute über Künstliche Intelligenz spricht, meint meistens Rechenpower, und genau hier kommt SK Hynix ins Spiel. Die Aktie hat eine atemberaubende Rallye hinter sich, getragen von der Gier nach immer schnellerem Speicher. Aber wir wissen: Wo viel Licht ist, ist bei Halbleitern oft auch viel Schatten. Schauen wir uns an, ob die Aktie trotz der Kursgewinne noch eine Chance für uns Langfristanleger ist.

Geschäftsmodell

Das Unternehmen hat eine klare Mission: Sie sind der Zulieferer für das Gedächtnis und den Arbeitsspeicher der digitalen Welt. Ihr Geschäft ist zu 100 % Technologie und Massenproduktion von Speicherchips.

Die zwei Standbeine: DRAM und NAND

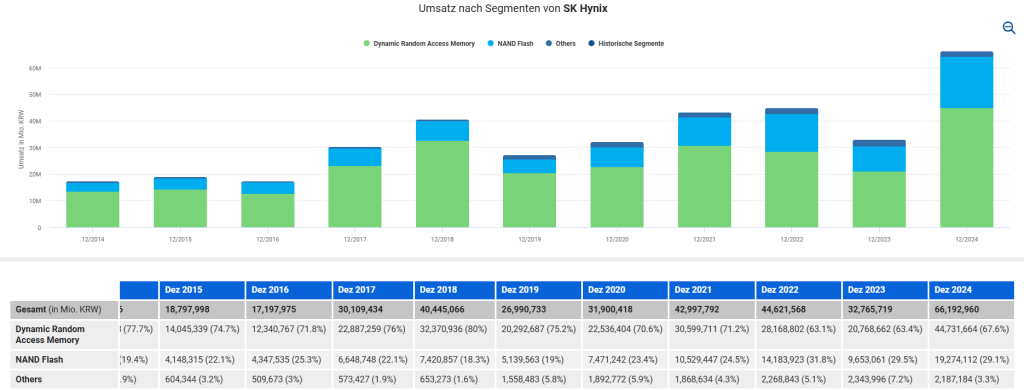

Das Geschäftsmodell basiert auf zwei Produkthauptgruppen, die jeweils unterschiedliche Rollen in einem Computer oder Rechenzentrum spielen:

DRAM (Dynamic Random-Access Memory)

Was es ist: DRAM ist der Arbeitsspeicher – der Kurzzeitspeicher, der blitzschnell Daten zwischen dem Prozessor (CPU/GPU) und der Festplatte hin- und her schiebt.

Funktion: Er ist entscheidend für die Geschwindigkeit und die Multitasking-Fähigkeit. Je mehr DRAM und je schneller er ist, desto flüssiger laufen anspruchsvolle Anwendungen.

Der KI-Hebel (HBM): SK Hynix ist führend bei HBM (High Bandwidth Memory). HBM-Chips sind gestapelte, extrem schnelle DRAM-Blöcke. Sie sind die einzige Speicherlösung, die die immense Datenrate von KI-Chips (wie Nvidias GPUs) bedienen kann. Wer KI sagt, muss HBM meinen, und das bedeutet heute oft SK Hynix.

NAND-Flash – Das Langzeitgedächtnis

Was es ist: NAND ist der permanente Speicher, bekannt aus SSDs (Solid-State Drives), USB-Sticks und Speicherkarten.

Funktion: Hier werden Programme, Betriebssysteme, Fotos und alle Daten dauerhaft abgelegt – auch wenn der Strom ausgeschaltet wird (daher „non-volatile“).

Marktrolle: Dieses Segment ist wichtiger für Smartphones, Laptops und die Archivierung von Daten. Es ist weniger margenstark als DRAM/HBM, sorgt aber für ein stabileres Fundament im Gesamtgeschäft.

Der entscheidende Aspekt des Geschäftsmodells, den wir nie vergessen dürfen, ist die hohe Zyklizität der gesamten Halbleiterbranche, insbesondere bei Commodity-Speichern wie DRAM.

Der Boom (Aktuell): Die Nachfrage übersteigt das Angebot (besonders bei HBM). Die Preise steigen, die Margen sind hervorragend. Die Gewinne explodieren förmlich.

Der Bust (Die Gefahr): Durch die hohen Gewinne investieren alle drei großen Hersteller (Samsung, Hynix, Micron) massiv in den Ausbau ihrer Fabriken. Nach 2-3 Jahren strömen die neuen Chips auf den Markt, es entsteht ein Überangebot, die Preise stürzen ab, und die Gewinne brechen ein.

Kundenanalyse & Klumpenrisiko

SK Hynix hat den Vorteil, dass sie Produkte herstellen, die jeder braucht. Dennoch gibt es eine klare Konzentration der Nachfrage, insbesondere im profitabelsten Segment.

Die größten und wichtigsten Kunden von SK Hynix sind die Betreiber der weltweiten Cloud-Infrastruktur und die führenden Entwickler von KI-Chips.

| Kunde | Rolle | Produkt-Fokus | Abhängigkeitsgrad (aktuell) |

| Nvidia | KI-Chiphersteller | HBM (Hochleistungsspeicher) | Sehr Hoch |

| Microsoft (Azure) | Cloud-Anbieter | Server-DRAM & NAND | Hoch |

| Amazon (AWS) | Cloud-Anbieter | Server-DRAM & NAND | Hoch |

| Apple/Samsung | Smartphone-Hersteller | Mobile DRAM & NAND | Mittel |

Derzeit ist Nvidia der wichtigste Kunde von SK Hynix. Nvidia benötigt HBM-Chips, um seine GPUs (Grafikprozessoren) der Spitzenklasse – die Motoren der KI – überhaupt betreiben zu können.

Die Hyperscaler (Microsoft, Amazon, Google) bestimmen, wie viele Server-Chips SK Hynix absetzt. Diese Unternehmen investieren massiv in den Ausbau ihrer KI-Infrastruktur, was die Nachfrage nach DRAM befeuert. Das ist ein struktureller Wachstumstrend.

Branchen-Check

Die Branche von SK Hynix ist eine der dynamischsten, aber auch brutalsten der Technologie-Welt. Sie ist gekennzeichnet durch ein Oligopol, eine enorme Zyklik und aktuell durch einen strukturellen Wachstumsschub dank KI.

Ein Oligopol dominiert

Der Markt für DRAM und NAND wird von nur drei Unternehmen beherrscht:

- Samsung Electronics (Südkorea)

- SK Hynix (Südkorea)

- Micron Technology (USA)

Gemeinsam kontrollieren sie über 90 % des Marktes. Diese Konstellation ist für uns Anleger gut, da sie den Wettbewerb einschränkt und Überkapazitäten nicht so schnell aufgebaut werden, wie es in einem fragmentierteren Markt der Fall wäre.

| Segment | Marktführer (Q3 2025) | Anteil ca. | Anmerkung |

| DRAM (Gesamt) | Samsung/SK Hynix | > 30% pro Akteur | Samsung hat im Q3/2025 die Führung knapp zurückerobert. |

| HBM (KI-Speicher) | SK Hynix | > 60% | Aktuell technologischer Vorsprung von Hynix. |

| NAND (Datenspeicher) | Samsung | ca. 30% | Der wichtigste Markt für Speicherung in Endgeräten. |

Der „KI-Superzyklus“ und die alte Zyklik

Die Branche erlebt gerade eine tektonische Verschiebung. Die Nachfrage nach Chips wird nicht nur durch Smartphones und PCs getrieben, sondern fundamental durch die Künstliche Intelligenz.

- Unstillbarer Speicherhunger: KI-Workloads und das Training großer Sprachmodelle (LLMs) benötigen ein Vielfaches an Rechenleistung und vor allem extrem schnellen Speicher (HBM).

- Rechenzentren-Boom: Cloud-Anbieter wie Microsoft und Amazon investieren Milliarden in neue Rechenzentren, die mit diesen High-End-Speichern bestückt werden müssen.

- Wachstumsprognosen: Der gesamte DRAM-Markt wird dank dieser strukturellen Treiber im Prognosezeitraum 2025–2035 voraussichtlich um durchschnittlich ca. 7–10 % pro Jahr wachsen. Dies ist ein hohes, stabiles Basistempo.

Trotz des strukturellen Wachstums bleibt die Branche zyklisch (Konjunkturabhängig):

| Phase | Preisentwicklung | Investitionsverhalten | Auswirkungen auf SK Hynix |

| Boom (Aktuell) | Preise steigen stark, HBM-Preise explodieren (bis zu 5-mal höher als Standard-DRAM). | Alle Akteure bauen Kapazitäten massiv aus. | Explodierende Gewinne, hohe Margen (aktuell über 40%). |

| Bust (Die Gefahr) | Preise fallen schnell, da Überkapazitäten auf den Markt kommen. | Investitionen werden gedrosselt, Fabs gedrosselt. | Gewinne brechen stark ein, rote Zahlen sind möglich (wie in der Vergangenheit). |

Wettbewerbsvorteil: Der technologische Burggraben

Der Wettbewerb wird über Technologie-Generationen entschieden.

- SK Hynix’s Vorteil (HBM): SK Hynix war am schnellsten beim Übergang zu HBM3E und hat sich dadurch die führende Position bei Nvidia gesichert. Dieser Vorsprung ist ein temporärer Burggraben. Er ist nicht dauerhaft, da Samsung und Micron massiv aufholen. Aktuelle Berichte zeigen, dass Micron und Samsung ihre HBM-Kapazitäten ebenfalls massiv hochfahren.

- Margen-Differenzierung: SK Hynix erzielt mit seinen hochspezialisierten HBM-Produkten derzeit deutlich höhere Margen als mit Standard-DRAM oder NAND. Solange diese technologische Führung hält, bleibt die Profitabilität hoch.

Qualitäts-Check

Wachstum: Umsatz und Gewinn

Blickt man auf die nackten Zahlen der letzten zwei Jahrzehnte, sieht man bei SK Hynix kein klassisches „Growth-Wunder“, sondern eine Achterbahnfahrt. Doch genau jetzt scheint das Unternehmen in eine völlig neue Dimension vorzustoßen.

SK Hynix ist ein Kind des Zyklus. Wir sehen Täler mit Verlusten, wie in der Finanzkrise 2008. Was wir seit Ende 2023 erleben, ist jedoch beispiellos. Der Gewinn pro Aktie ist von tiefroten Zahlen fast senkrecht nach oben geschossen. Das ist kein normales Wachstum mehr, das ist eine Eruption, getrieben durch den Hunger nach HBM-Speicher.

Die Schätzungen bis 2027 sind atemberaubend. Analysten erwarten, dass sich der Gewinn pro Aktie von heute noch einmal fast verdoppelt und die 100.000 KRW-Marke ins Visier nimmt.

Profitabilität & Verschuldung

Hier kommen die harten Zahlen ins Spiel, die uns besonders gut gefallen:

- Margen: Die operative Marge im HBM-Bereich liegt bei ca. 43 %. Das ist für einen Hardware-Hersteller ein astronomischer Wert und nähert sich Software-Niveaus an.

- Piotroski Score (8 von 9): Dieser Wert ist für uns ein echtes Qualitätssiegel. Er zeigt, dass sich fast alle finanziellen Kennzahlen (Rentabilität, Verschuldung, operative Effizienz) im Vergleich zum Vorjahr verbessert haben. Das Unternehmen ist finanziell extrem gesund und nutzt den Boom, um seine Bilanz zu stählen.

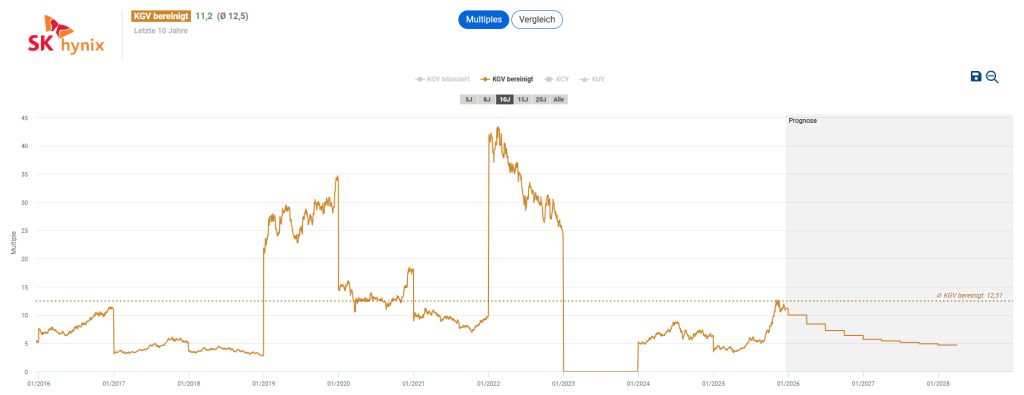

- Bewertung (KGV 11,2): Trotz der Qualität ist das KGV niedrig. Das liegt daran, dass die Börse bereits antizipiert, dass die Gewinne irgendwann wieder sinken könnten (Zyklik). Man kauft hier also Qualität zum Schnäppchenpreis, trägt aber das Risiko des Timings.

Risiko-Check

Das größte Risiko ist eine drohende KI-Ernüchterung: Sollten Tech-Giganten wie Microsoft oder Meta feststellen, dass sich ihre Milliarden-Investitionen in Hardware finanziell nicht schnell genug lohnen, wird der Geldhahn für neue Chips abrupt zugedreht. Da SK Hynix aktuell massiv in neue Fabriken investiert, würde ein solcher Nachfrageschock das Unternehmen auf gigantischen Fixkosten sitzen lassen und die Margen pulverisieren. In diesem Szenario würde die Bewertungsluft schnell entweichen, da Hynix am Ende der Lieferkette als Erster und am härtesten von einem „KI-Winter“ getroffen würde.

Die Zyklus-Falle: Historisch gesehen hat die Speicherbranche noch jeden Boom durch massive Überkapazitäten selbst beendet. Wenn alle Hersteller gleichzeitig ihre Fabriken ausbauen, fallen die Preise schneller, als man „KI“ sagen kann. Die Wahrscheinlichkeit für einen Abschwung in den nächsten 3-4 Jahren ist hoch.

Geopolitik & China: SK Hynix produziert einen Teil seiner Chips in China. In einem Handelskrieg zwischen den USA und China sitzt das Unternehmen zwischen den Stühlen. Eine Verschärfung der Exportregeln könnte das Geschäft massiv belasten.

Klumpenrisiko Nvidia: Ein Großteil des Erfolgs hängt am Erfolg von KI-Beschleunigern. Sollte der KI-Hype abflauen, trifft es SK Hynix als Zulieferer als Ersten.

Die Renditeerwartung

Daten und Annahmen

Bereinigtes KGV: Das KGV liegt aktuell bei 11,2. Auf den ersten Blick wirkt das für eine Tech-Aktie extrem günstig. Aber Vorsicht: Im Chip-Sektor ist ein niedriges KGV oft ein Zeichen dafür, dass die Gewinne gerade am Gipfel des Berges stehen. Historisch gesehen war Hynix durchschnittlich mit einem 12,5er KGV bewertet.

Wachstumsrate: Wir hatten weiter oben gesehen, dass die Analysten bis 2027 eine Gewinnexplosion annehmen. Wir rechnen für die nächsten 10 Jahre mit einer durchschnittlichen Wachstumsrate von 15 % p.a. Begründung: Die ersten 3-4 Jahre werden durch den HBM-Boom massiv zweistellig wachsen. In der zweiten Hälfte des Jahrzehnts wird der Markt reifen und die Konkurrenz aufholen, was das Wachstum dämpft. 15 % im Schnitt fangen sowohl die „fetten Jahre“ als auch die unvermeidlichen zyklischen Rücksetzer auf.

Beta-Faktor: Das Beta liegt bei 1,55. Das ist hoch. Die Aktie schwankt 55 % stärker als der Markt. In unserer Formel führt das zu einem „Straffaktor“, da wir für dieses Risiko eine höhere Sicherheitsmarge verlangen: 2 – 1,55 = 0,45.

Qualitätsfaktor: Der Piotroski Score von 8 von 9 ist exzellent. Das ergibt einen Faktor von 0,8. Es zeigt, dass SK Hynix den aktuellen Boom nutzt, um operativ kerngesund zu werden.

Berechnung der langfristigen Renditeerwartung

- Gewinnrendite: 1 / 11,2 = 8,93%

- Anpassungsfaktor: 15% x 0,45 (Risiko-Faktor) x 0,8 (Qualitäts-Faktor) = 5,4%

- Langfristige Renditeerwartung (LRE): 8,93% + 5,4% = 14,33% p.a.

Mit rund 14,3 % pro Jahr liegt SK Hynix deutlich über dem historischen Marktschnitt (ca. 7–9 %). Das ist eine Renditeerwartung für Anleger, die bereit sind, für eine zweistellige Rendite auch mal 30–40 % Kursrückgang im Depot auszuhalten.

„Finanziell Fein“ Fazit

SK Hynix ist aktuell ein „Powerhouse“ der Chip-Branche. Die Bewertung mit einem KGV von 11,2 ist trotz der Rallye überraschend moderat, was daran liegt, dass der Markt die Zyklik bereits einpreist und koreanische Aktien geringer bewertet werden als US-Titel.

Die Risiken sind nicht zu unterschätzen, aber mit 14% Renditeerwartung werden diese gut bezahlt. SK Hynix ist ein ideales Investment für wachstumsorientierte Anleger, die den KI-Trend nicht über die teure Schaufel (Nvidia) spielen wollen, sondern über das Fundament, auf dem diese Schaufel steht. Es ist ein Basisinvestment für Technologie-Depots, aber definitiv nichts für schwache Nerven.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar