Wer an Versicherungen denkt, hat oft staubige Akten und langsame Prozesse im Kopf. Wer an Fairfax Financial denkt, sollte eher an eine Gelddruckmaschine denken. Geführt vom legendären Prem Watsa, oft als der „kanadische Warren Buffett“ bezeichnet, ist Fairfax heute spannender denn je.

Während der breite Markt nach der Rallye der letzten Jahre oft teuer bewertet ist, blicken wir hier auf ein Unternehmen, das Rekordgewinne einfährt, aber immer noch zu einem einstelligen KGV gehandelt wird. Warum die Aktie trotz einer Monster-Rallye immer noch wie ein Value-Geheimtipp aussieht, schauen wir uns jetzt im Detail an.

Geschäftsmodell: Die Kunst des „Floats“

Vergessen wir das Marketing-Sprech von „Risikotransfer“ und „Kapitalallokation“. Was macht Fairfax eigentlich? Im Grunde ist Fairfax eine gigantische Spardose, die Geld von anderen Leuten nimmt und damit arbeitet. Das Geschäftsmodell basiert auf zwei Motoren, die perfekt ineinandergreifen:

Versicherungen (Underwriting): Über Tochtergesellschaften wie Allied World, Brit oder Odyssey Group bietet Fairfax weltweit Versicherungen an – von der klassischen Haftpflicht bis hin zu Spezialversicherungen für Schiffe oder Satelliten. Das Ziel hier ist simpel: Die Kunden zahlen Prämien. Fairfax hofft, dass die Auszahlungen für Schäden am Ende des Jahres geringer sind als die eingenommenen Prämien. Wenn das gelingt (was Fairfax mit einer Combined Ratio von ca. 93 % meisterhaft tut), macht das Unternehmen allein durch das Versichern Gewinn.

Investments (The Float): Das ist der spannende Teil. Zwischen dem Zeitpunkt, an dem ein Kunde seine Prämie zahlt, und dem Zeitpunkt, an dem ein Schaden reguliert werden muss, vergehen oft Jahre. In dieser Zeit hält Fairfax das Geld – den sogenannten Float. Prem Watsa nimmt diesen Float und investiert ihn.

Die Besonderheit: Während normale Versicherer fast alles in langweilige Staatsanleihen stecken, agiert Watsa wie ein Hedgefonds-Manager. Er kauft unterbewertete Firmen (Value Investing), hält große Positionen in Indien und wettet auch mal gegen den Markt. Fairfax verdient also doppelt: Einmal an den Versicherungsgebühren und einmal an der Rendite des fremden Geldes.

Das Beteiligungsportfolio

Der wahre Substanzwert von Fairfax liegt in internationalen Engagements und strategischen Mehrheitsbeteiligungen:

Griechenland: Fairfax hält eine 32%ige Beteiligung an der Eurobank, einer der führenden Banken des Landes. Dieses Investment hat sich nach der wirtschaftlichen Stabilisierung Griechenlands zu einem wesentlichen Gewinntreiber entwickelt.

Indien: Über die Tochtergesellschaft Fairfax India ist das Unternehmen massiv im indischen Wachstumsmarkt positioniert. Zu den bedeutenden Anlagen gehören:

- 54 % an Bangalore International Airport Limited (BIAL): Ein strategisches Infrastruktur-Asset in Indiens Technologiezentrum.

- 27 % an Thomas Cook India: Ein führender Reisedienstleister.

- 31 % an Quess Corp Limited: Ein bedeutender Anbieter von Personaldienstleistungen.

Aktienportfolio

Sektorenfokus: Das Depot wird von Rohstoffwerten (36,1 %) dominiert, gefolgt von Energie (14,4 %) und Gesundheit (12,2 %).

Top-Positionen: Orla Mining ist mit rund 29 % die größte Position, gefolgt von Occidental Petroleum (16 %) und CVS Health. Auch der Nahrungsmittelriese Kraft Heinz zählt zu den Schwergewichten, wobei Watsa hier zuletzt aufgestockt hat.

Branchen-Check: Ein „Harter Markt“ als Rückenwind

Fairfax operiert global in der Schaden- und Unfallversicherung sowie in der Rückversicherung. Das Umfeld im Jahr 2025 lässt sich als „Hard Market“ bezeichnen. Was bedeutet das für uns Anleger?

- Preismacht: Nach Jahren mit hohen Inflationsraten und massiven Schäden durch Naturkatastrophen haben die Versicherer die Preise kräftig angezogen. Kunden können kaum ausweichen, da alle Anbieter die Preise erhöhen müssen. Fairfax profitiert hier von steigenden Margen.

- Zinsumfeld: Das ist der Gamechanger. Versicherer sind verpflichtet, einen Großteil ihres Kapitals in festverzinslichen Anlagen zu halten. Während Fairfax jahrelang fast null Zinsen auf seine Milliarden an Cash und Anleihen bekam, sprudeln die Erträge jetzt bei Zinsen von 4–5 %. Das ist reiner Gewinn, der ohne zusätzliches Risiko ins Unternehmen fließt.

- Wachstumsmarkt Indien: Fairfax ist einer der größten ausländischen Investoren in Indien (u.a. über Fairfax India). Da die indische Wirtschaft deutlich schneller wächst als die westlichen Industrienationen, hat Fairfax hier einen strategischen Fuß in der Tür eines der wichtigsten Zukunftsmärkte.

Qualitäts-Check

Ist Fairfax ein Qualitätsunternehmen? Die Zahlen sprechen eine klare Sprache.

Finanzkraft: Mit einem Piotroski Score von 7 (von 9) ist die Bilanz kerngesund. Die Liquidität in der Holding liegt bei fast 3 Milliarden USD, was Prem Watsa maximale Flexibilität gibt, wenn der Markt korrigiert.

Wachstum: Der Buchwert pro Aktie – die wichtigste Kennzahl für Finanzholdings – ist in den letzten Jahren rasant gestiegen. Aktuell liegt er bei ca. 1.158 USD. Wer die Aktie heute kauft, zahlt also kaum einen Aufschlag auf den Wert der im Unternehmen befindlichen Vermögenswerte.

Effizienz: Die Combined Ratio (Schaden-Kosten-Quote) liegt stabil unter 95 %. Alles unter 100 % bedeutet, dass das Versicherungsgeschäft profitabel ist. Fairfax verdient also Geld damit, dass sie Risiken übernehmen – sie werden dafür bezahlt, den Float zu halten.

Risiko-Check

Das „Key Man“-Risiko (Nachfolge)

Prem Watsa ist 75 Jahre alt. Er ist der Architekt des Erfolgs und die treibende Kraft hinter der Investmentstrategie. Auch wenn er mit Leuten wie Peter Clarke oder Wade Burton ein exzellentes Team aufgebaut hat: Ein Abgang von Watsa könnte bei den Anlegern Unsicherheit auslösen und den „Bewertungs-Abschlag“ der Aktie vergrößern.

Klimawandel & Naturkatastrophen

Als globaler Rückversicherer ist Fairfax an vorderster Front, wenn Stürme, Fluten oder Waldbrände zunehmen. 2024 war ein Rekordjahr für Milliardenschäden. Sollte die Frequenz extremer Wetterereignisse die Preissteigerungen der Versicherer überholen, gerät der „Versicherungsmotor“ ins Stottern.

Die Renditeerwartung (LRE)

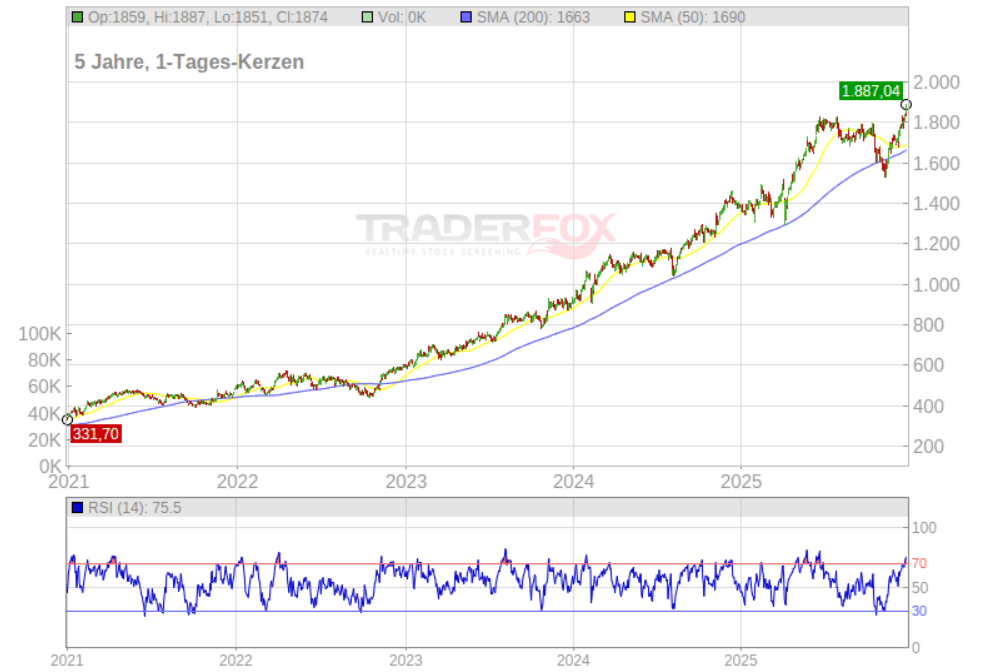

Aktienkursentwicklung

Der Chart zeigt einen beeindruckenden langfristigen Aufwärtstrend. Der Kurs steigt stetig, wobei er stabil über den gleitenden Durchschnitten (SMA 50 und SMA 200) verläuft. Rund 17% Rendite konnte man in den letzten 10 Jahren mit der Aktie einfahren – pro Jahr.

Im unteren Bereich signalisiert der RSI (14) mit einem Wert von 75,5 aktuell einen „überkauften“ Zustand, was nach der jüngsten steilen Rallye auf eine mögliche kurzfristige Konsolidierung hindeuten könnte.

Erhöhtes Kurs-Buchwert-Verhältnis

Für Versicherungs-Holdings ist das Kurs-Buchwert-Verhältnis (KBV) eine geeignete Kennzahl. Historisch gesehen handelte Fairfax fast ein Jahrzehnt lang in einer Spanne von 0,8x bis 1,1x.

Mit einem aktuellen KBV von 1,59x hat sich die Aktie von ihrem historischen KBV entkoppelt. Eine Rückkehr zum historischen Mittelwert würde einen Kursrückgang von über 35 % bedeuten.

Berechnung der langfristigen Renditeerwartung

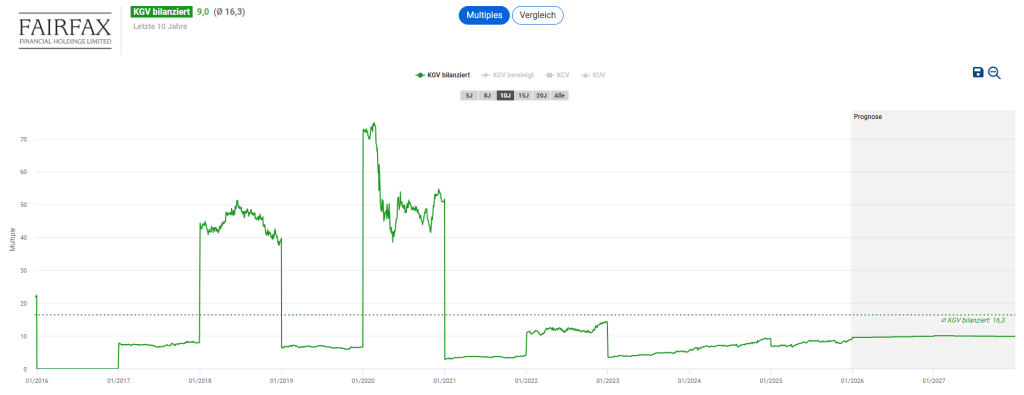

KGV: Das KGV liegt aktuell bei 9. Für eine global agierende Beteiligungsholding mit dieser Historie ist dies eine sehr konservative Bewertung. Ein einstelliges KGV bedeutet, dass der Markt Fairfax immer noch mit einem signifikanten Risikoabschlag belegt, was uns als Anlegern eine hohe Gewinnrendite sichert.

Wachstumsrate: Wir rechnen für die nächsten 10 Jahre mit einer durchschnittlichen Wachstumsrate von 9 % p.a. Begründung: Prem Watsa hat das offizielle Ziel ausgegeben, den Buchwert pro Aktie um 15 % pro Jahr zu steigern. Wir gehen für unsere Renditeberechnung jedoch konservativer vor und setzen bewusst nur 9 % an.

Warum? Erstens ist Fairfax mit einem verwalteten Vermögen von 66 Mrd. USD heute ein Riese – das Gesetz der großen Zahlen macht es zunehmend schwerer, 15 % Wachstum beizubehalten. Zweitens profitieren wir aktuell von einem „Goldlöckchen-Szenario“ aus hohen Zinsen und einem harten Versicherungsmarkt. Es ist historisch unwahrscheinlich, dass diese Bedingungen über volle 10 Jahre ohne Normalisierung anhalten. Drittens sind Rohstoff- und Turnaround-Wetten (wie CVS oder Kraft Heinz) volatil. Ein Abschlag auf das Management-Ziel ist daher ein Gebot der analytischen Vorsicht.

Beta-Faktor: Das Beta liegt bei 0,51. Das ist ein exzellenter Wert für ein Basisinvestment. Die Aktie schwankt nur etwa halb so stark wie der Gesamtmarkt (S&P 500). Da das Beta unter 1 liegt, wird das Wachstum in unserer Formel nicht bestraft, sondern voll gewichtet (Faktor 1), da die niedrige Volatilität für ein stabiles Investmentprofil spricht.

Qualitätsfaktor: Der Piotroski Score von 7 von 9 ist ein starkes Signal für eine gesunde Bilanz und operative Verbesserung. Dies ergibt in unserer Formel einen Faktor von 0,7.

- Gewinnrendite: 1 / 9 = 11%

- Anpassungsfaktor: 9% x 1 (Risiko-Faktor) x 0,7 (Qualitäts-Faktor) = 6,3%

- Langfristige Renditeerwartung (LRE): 11% + 6,3% = 17,3% p.a.

Mit rund 17 % pro Jahr bietet Fairfax eine Renditeerwartung, die weit über dem Marktdurchschnitt liegt. Selbst mit unserer reduzierten Wachstumsrate (9 % statt der angestrebten 15 %) bleibt die Aktie aufgrund der niedrigen Bewertung extrem attraktiv.

„Finanziell Fein“ Fazit

Fairfax Financial ist ein faszinierendes Investment. Das Unternehmen ist eine Cash-Maschine, die von einem idealen Marktumfeld aus hohen Zinsen und starken Versicherungstarifen profitiert. Der Track Record ist beeindruckend.

Auf der anderen Seite mahnen die Bewertungsmultiplatoren zur Vorsicht. Mit einem KBV von 1,59x hat sich die Aktie stark von ihrem historischen Schnitt (~1,0x) nach oben entkoppelt. Der RSI von über 75 unterstreicht diesen „überhitzten“ Zustand charttechnisch und deutet auf eine fällige Verschnaufpause hin.

Fairfax ist ein erstklassig geführtes „Mini-Berkshire“ mit einem starken Indien-Joker. Für engagierte Value-Investoren ist die Aktie auf diesem Niveau jedoch kein „No-Brainer“ mehr. Die Sicherheitsmarge (Margin of Safety) ist durch die KBV-Expansion geschrumpft.

Warum Fairfax auf die Watchlist gehört: Unsere Berechnung der langfristigen Renditeerwartung (LRE) zeigt trotz konservativer Wachstumsannahmen (9 % statt der vom Management angestrebten 15 %) einen Wert von 17,3 % p.a.

Für Investierte: Gewinne laufen lassen, aber den Stopp-Loss aufgrund des Rückschlagpotenzials bei einer „Mean Reversion“ des KBVs engmaschiger nachziehen.

Für Neueinsteiger: Die Aktie ist ein hervorragendes Basisinvestment für die Ewigkeit, aber nach der jüngsten Rallye drängt sich ein Kauf nicht auf. Ein Einstieg nach einer Konsolidierung in Richtung des gleitenden Durchschnitts (SMA 200) bietet ein deutlich attraktiveres Chance-Risiko-Verhältnis.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar