Es gibt kaum eine Aktie, die in deutschen Depots so tiefe Narben hinterlassen hat wie die Deutsche Telekom. Wer die Jahrtausendwende miterlebt hat, denkt bei dem magentafarbenen „T“ oft noch an den schmerzhaften Absturz der Volksaktie. Doch wir schreiben das Jahr 2026 – und wer heute noch in alten Traumata schwelgt, verpasst eine der spannendsten Wandlungsgeschichten des europäischen Marktes.

Das Unternehmen ist unter CEO Tim Höttges längst kein träger Staatskonzern mehr. Mit der Mehrheitsbeteiligung an der US-Tochter T-Mobile US haben die Bonner ein echtes Powerhouse im Portfolio, das den heimischen Markt fast schon wie ein Anhängsel wirken lässt. Während viele europäische Konkurrenten in Schulden und Stagnation versinken, sprudeln bei der Telekom die Cashflows.

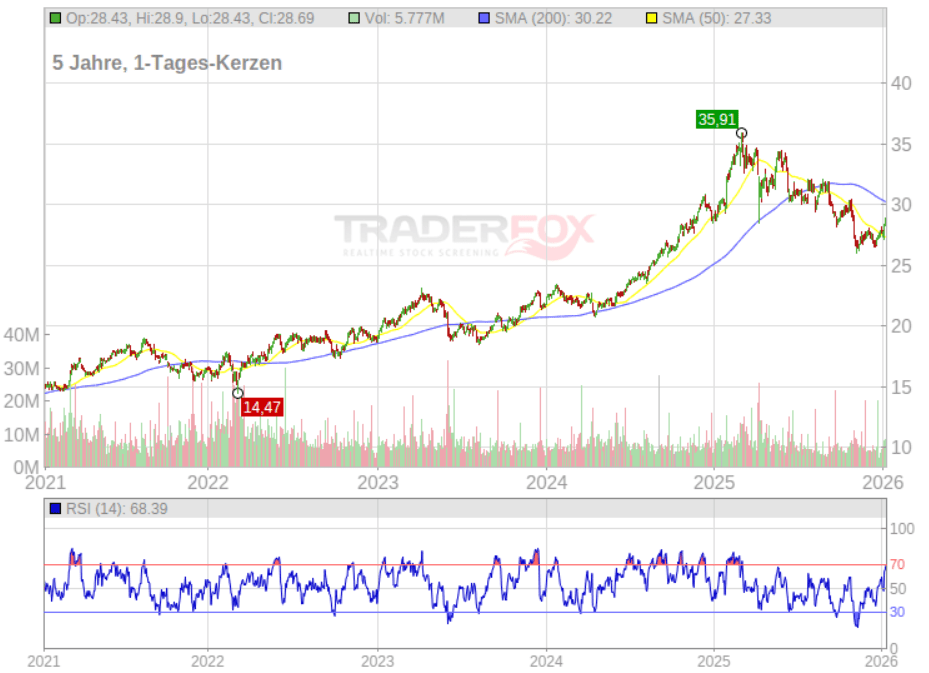

Nach einem starken Lauf in den Vorjahren und Kursen, die zeitweise die 34-Euro-Marke testeten, stellt sich nun die Frage: Ist die Luft raus oder bietet das aktuelle Niveau um die 29 Euro eine ideale Einstiegschance für Langfristanleger?

Das Geschäftsmodell

Wer die Deutsche Telekom verstehen will, darf nicht nur auf die gelben Telefonzellen von früher oder die heutigen Funkmasten in der Uckermark schauen. Die Telekom ist heute ein transatlantisches Powerhouse. Der Kern ihres Seins: Sie besitzt und vermietet die digitale Autobahn. In einer Welt, in der Daten das neue Öl sind, ist die Telekom der Pipeline-Besitzer.

Die USA als Kronjuwel: T-Mobile US

Das Herz des Konzerns schlägt längst in Dollar. Mit einer Beteiligung von rund 52 % an T-Mobile US kontrolliert Bonn den dynamischsten Mobilfunker Amerikas. Während AT&T und Verizon mit ihrer Größe und alten Strukturen kämpfen, hat T-Mobile US unter der Führung von Mike Sievert (und dem strategischen Auge von Höttges) den US-Markt mit der „Un-carrier“-Strategie aufgemischt. Das Segment USA steuert mittlerweile über 60% des Konzernumsatzes und einen noch größeren Teil des Wachstums bei. Ohne das US-Geschäft wäre die Telekom eine solide, aber langweilige europäische Dividendenaktie; mit den USA ist sie ein Wachstumswert im Value-Gewand.

Das Standbein Deutschland & Europa

In der Heimat ist die Telekom der unangefochtene Qualitätsführer. In Netztests (wie von CHIP oder Connect) belegt sie seit Jahren Platz 1. Das Geschäftsmodell basiert hier auf der Bündelung: Wer Mobilfunk hat, soll auch Glasfaser (FTTH) und Fernsehen (MagentaTV) buchen.

- Vorteil: Hohe Kundenbindung (Churn-Rate sinkt).

- Herausforderung: Der teure Netzausbau. Die Telekom will fast jeden Winkel mit 5G und Millionen Haushalte mit echtem Glasfaser versorgen. Das kostet Milliarden, sichert aber den Burggraben.

Strategischer Pivot: Von der Leitung zur Intelligenz

Ganz aktuell im Januar 2026 sehen wir eine entscheidende Transformation: Die Kooperation mit Nvidia. Die Telekom stellt nicht mehr nur „dumme Leitungen“ bereit, sondern integriert KI-Rechenleistung direkt in ihre Netzknoten (Edge Computing). Das Ziel: Anwendungen wie autonomes Fahren oder Echtzeit-KI-Übersetzungen brauchen minimale Latenzen, die nur ein Netzbetreiber bieten kann.

Management & Wettbewerb

CEO Tim Höttges ist der Architekt dieses Erfolgs. Seit 2014 im Amt (kürzlich bis Ende 2028 verlängert), hat er den „Träger Tanker“ in ein agiles Unternehmen verwandelt. Seine Kritiker werfen ihm vor, zu lautstark über die europäische Regulierung zu schimpfen, doch seine Bilanz gibt ihm recht: Der Aktienkurs hat sich unter ihm mehr als verdoppelt.

Die Konkurrenz: In Deutschland schwächelt Vodafone massiv durch Managementfehler und Kundenverluste. O2 (Telefónica) ist preislich aggressiv, kann qualitativ aber nicht mithalten. 1&1 versucht mühsam, ein eigenes Netz aufzubauen, ist aber noch keine existenzielle Gefahr.

Branchen-Check

Der Sektor leidet in Europa seit Jahren unter einer chronischen Fragmentierung. Während sich in den USA drei große Player (T-Mobile US, AT&T, Verizon) den Markt teilen und hohe Preise (ARPU – Average Revenue Per User) durchsetzen können, kämpfen in Europa über 100 Anbieter um die Gunst der Kunden. Das Ergebnis: In den USA liegt der durchschnittliche Umsatz pro Mobilfunkkunde bei über 40 €, in Europa oft nur bei 15 €.

Der Clou: Die Deutsche Telekom ist das einzige europäische Unternehmen, das den Sprung über den Teich geschafft hat und nun von den fetten US-Margen profitiert, um den teuren Glasfaser-Ausbau in Deutschland zu finanzieren.

Krisenfestigkeit und Konjunktur

Wir bewegen uns in einem Markt mit extrem hohen Markteintrittsbarrieren. Niemand baut mal eben ein neues Mobilfunknetz für Milliarden.

Das Geschäft ist extrem defensiv. Niemand kündigt in einer Rezession zuerst seinen Internetanschluss oder sein Handy. Das macht die Cashflows der Telekom planbar wie eine Schweizer Uhr. 2025/2026 hat die Branche zudem bewiesen, dass sie Preissetzungsmacht besitzt: Die gestiegenen Energiekosten wurden fast vollständig über Preisanpassungen an die Kunden weitergegeben.

Zukunftsmarkt KI-Infrastruktur

Wir befinden uns 2026 in einer Phase, in der die reine Telefonie zum Commodity-Gut (Massenware) verkommt. Der echte Wachstumsmarkt ist die KI-Infrastruktur.

- Edge Computing: Daten werden nicht mehr in fernen Rechenzentren, sondern direkt an den Funkmasten (der „Edge“) verarbeitet.

- Kooperationen: Die Partnerschaft mit Nvidia zeigt, dass die Branche sich wandelt. Die Telekom wird zum Vermieter von Rechenleistung für KI-Anwendungen in Echtzeit.

Die wichtigsten Kennzahlen der Branche

In diesem Sektor zählen vor allem zwei Werte:

- Churn-Rate (Wechselquote): Je niedriger, desto besser. Die Telekom glänzt hier mit Werten unter 1 % im Vertragskundenbereich, was für eine extrem hohe Markentreue spricht.

- CAPEX/Sales (Investitionsquote): Die Branche ist kapitalintensiv. Die Telekom investiert jährlich rund 13–20 % ihres Umsatzes. Das ist notwendig, um die Konkurrenz auf Distanz zu halten. Wer hier spart (wie zuletzt Vodafone), verliert langfristig sein Netz und seine Kunden.

Qualitäts-Check

Wachstum

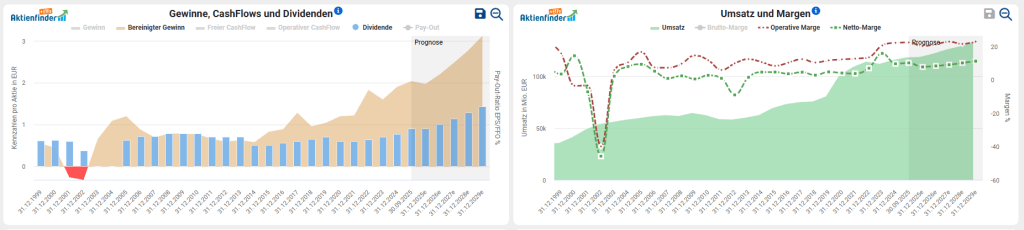

Der Umsatz wächst im mittleren einstelligen Bereich stabil und soll für das Geschäftsjahr 2025 bei ca. 119 Mrd. € liegen. Das ist ein leichter Anstieg gegenüber dem Vorjahr um ca. 3%.

Gewinn pro Aktie (EPS): Für 2025 wird ein bereinigter Gewinn von rund 1,95 € erwartet. Bis 2027 peilt das Management sogar 2,50 € an. Das entspricht einer jährlichen Wachstumsrate im hohen einstelligen Bereich – für einen Telekom-Wert ist das beeindruckend.

Verschuldung: Ein gigantischer Berg, aber…

Ja, die nackten Zahlen wirken gruselig: Die Nettofinanzverbindlichkeiten liegen bei rund 128 Mrd. €. Wir müssen das aber ins Verhältnis setzen. Die Telekom steuert ein Verhältnis von Netto-Schulden zu EBITDA. Mit aktuell 2,85 bewegen wir uns exakt im Korridor.

Ein Großteil der Schulden ist langfristig und zu festen Zinsen finanziert. Da die Cashflows (ca. 18,8 Mrd. € Free Cashflow in 2025) so stabil sind, ist die Schuldenlast keine existenzielle Gefahr, sondern ein Hebel für die Eigenkapitalrendite.

Profitabilität & Dividende

Die Telekom hat sich von einer „Beamten-Bude“ zu einer Rendite-Maschine gewandelt.

EBITDA-Marge: Diese klettert dank Synergien in den USA und Automatisierung in Europa Richtung 39 %.

Aktionärs-Bonbon: Die Dividende für das Geschäftsjahr 2025 wird voraussichtlich auf 1,00 € angehoben (Rendite ca. 3,7%), die zudem steuerfrei aus dem Einlagekonto gezahlt wird. Zusätzlich nutzt der Konzern Aktienrückkäufe (geplant ca. 2 Mrd. € für 2026), um den Wert für die verbliebenen Aktionäre zu steigern.

Risiko-Check

Das „US-Klumpenrisiko“: Über 60 % des Umsatzes und der Großteil des Wachstums hängen an T-Mobile US. Das ist Fluch und Segen zugleich. Sollte der US-Mobilfunkmarkt – der aktuell von einem harten Preiskampf zwischen den drei großen Playern geprägt ist – stagnieren oder die US-Regulierungsbehörden (FCC) strengere Daumenschrauben anlegen, wackelt das gesamte Konstrukt. Wir sind hier extrem abhängig von der konjunkturellen und politischen Lage in den USA.

- Wahrscheinlichkeit: Mittel | Auswirkung: Sehr hoch

Der Schuldenberg im Zinsumfeld: Mit rund 128 Mrd. € Nettoschulden schleppt die Telekom eine Last mit sich herum, die nur durch die massiven Cashflows tragbar bleibt. Auch wenn das Management die Fristigkeiten clever gestreckt hat: In einer Welt dauerhaft höherer Zinsen verteuert jede Refinanzierung den Zinsdienst. Sollte der operative Cashflow auch nur leicht einbrechen – etwa durch eine tiefe Rezession –, frisst der Schuldendienst die Spielräume für Dividenden und Rückkäufe schneller auf, als uns Anlegern lieb ist.

- Wahrscheinlichkeit: Gering bis Mittel | Auswirkung: Hoch

Technologische Disruption durch „New Space“: SpaceX (Starlink) und Wettbewerber wie AST SpaceMobile treiben Direct-to-Cell-Dienste massiv voran. Die Vision: Handys verbinden sich direkt mit Satelliten, ganz ohne Funkmasten. Wenn diese Technik den Massenmarkt erreicht, gerät der teure physische Infrastruktur-Burggraben der Telekom – besonders in den weiten Flächen der USA – unter Druck. Ein Netz, das Milliarden kostet, könnte durch eine Satelliten-Konstellation teilweise entwertet werden.

Eine flächendeckende Verdrängung der Telekom durch Satelliten-Internet ist u.E. aber physikalisch unwahrscheinlich, da „New Space“ die enorme Bandbreite städtischer Glasfaser- und 5G-Netze nicht ersetzen kann. Stattdessen nutzt die Telekom SpaceX bereits als strategischen Partner, um Funklöcher zu schließen, wodurch die Technologie eher eine wertvolle Ergänzung als eine existenzielle Bedrohung darstellt.

- Wahrscheinlichkeit: Gering | Auswirkung: Mittel bis Hoch

Der „Huawei-Nachspiel-Effekt“: Die politische Entscheidung, chinesische Technik bis Ende 2026/2027 weitgehend aus den deutschen Netzen zu verbannen, ist eine teure Hypothek. Der Austausch im laufenden Betrieb ist technisch komplex und kostet Milliarden, die nicht in neues Wachstum, sondern nur in den Erhalt des Status quo fließen. Wir sehen hier ein reales Risiko für margenfressende Sonderbelastungen im Deutschland-Segment, die viele Analysten in ihrer Euphorie aktuell noch unterschätzen.

- Wahrscheinlichkeit: Hoch | Auswirkung: Mittel

Bewertung und Renditeerwartung

Kursentwicklung

Ein Blick auf die letzten fünf Jahre zeigt eindrucksvoll: Wer die Telekom als „langweilig“ abgestempelt hat, lag fundamental falsch. Mit einer Gesamtrendite von knapp 114 % hat die Aktie viele vermeintliche Wachstumswerte alt aussehen lassen. Dieser Erfolg speist sich aus zwei Quellen: Einem satten Kursplus von rund 90 % und einer verlässlichen Dividende, die immerhin ein Fünftel zum Gesamterfolg beigesteuert hat.

Bewertung im historischen Vergleich

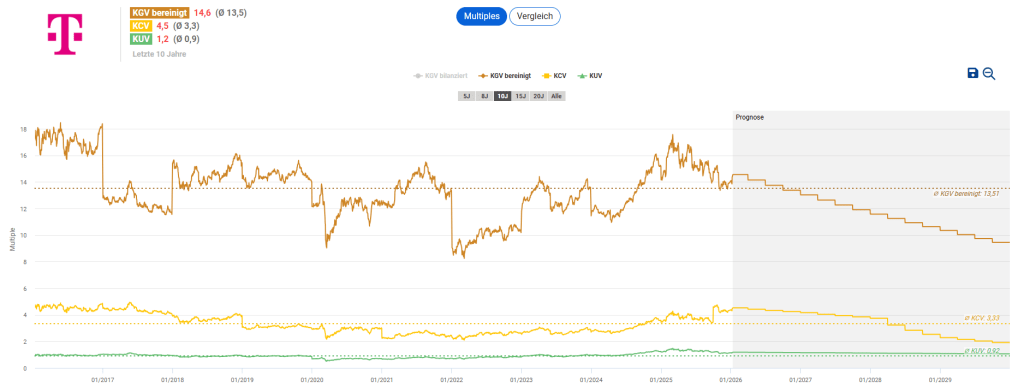

Die Telekom wird aktuell mit einem moderaten Aufschlag zum historischen Durchschnitt bewertet (bereinigtes KGV 14,6 vs. 13,5), was das deutlich gestiegene Qualitätsprofil durch die US-Dominanz widerspiegelt. Anleger zahlen für die stabilen Cashflows einen fairen Preis, da die höhere Profitabilität dieses „Rerating“ rechtfertigt.

Langfristige Renditeerwartung

Um die langfristige Renditeerwartung (LRE) objektiv zu berechnen, nutzen wir eine Formel, die den Free Cashflow ins Verhältnis zum Marktwert setzt und durch Qualitätsfaktoren (Beta, Piotroski) adjustiert.

Die Datengrundlage

- Marktkapitalisierung: ca. 136 Mrd. €

- Free Cashflow (FCF 2025e): ca. 18,8 Mrd. €

- Erwartetes Gewinnwachstum: ca. 8% (langfristiger Durchschnitt)

- Beta (5 Jahre): 0,29 (die Aktie ist deutlich schwankungsärmer als der Markt)

- Piotroski Score: 6 / 9 (solide finanzielle Verfassung)

Die Herleitung der Wachstumsrate (8% p.a.)

T-Mobile US gewinnt weiterhin Marktanteile und steigert die Margen durch den Wegfall von Integrationskosten. Dies bleibt der Hauptmotor. Dank massiver Investitionen in KI-gestützte Automatisierung senkt die Telekom zudem ihre Personalkosten in Europa signifikant, während die Umsätze durch Glasfaser-Abos (höherer ARPU) leicht steigen.

Tim Höttges hat die Messlatte für das bereinigte Ergebnis je Aktie bis 2027 bereits hochgelegt. Wir gehen davon aus, dass dieses Tempo durch Skaleneffekte und Aktienrückkäufe langfristig im hohen einstelligen Bereich gehalten werden kann.

Die LRE-Berechnung

Free Cashflow Rendite: 18,8 Mrd. € / 136 Mrd. € = 13,82%

Gewinnwachstum und Anpassungsfaktor: Wir gewichten das Wachstum mit dem Piotroski Score (Qualität) und dem Beta (Risiko). Da das Beta mit 0,29 deutlich unter 1 liegt (geringe Schwankung), nutzen wir den vollen Wachstumsfaktor: 8% x 0,6 = 4,8%

Langfristige Renditeerwartung (LRE): 13,82% + 4,8% = 18,62%

Wir rechnen für die Deutsche Telekom mit einer Rendite von ca. 18-19 % p.a., sofern der Markt die hohe Cashflow-Generierung langfristig wertschätzt. Selbst bei einer konservativeren Sichtweise bleibt ein massives Polster, das weit über dem Marktdurchschnitt liegt.

„Finanziell Fein“ Fazit

Die Deutsche Telekom hat ihr altes Image als verstaubter Staatskonzern endgültig abgelegt. Wer heute investiert, kauft kein deutsches Telekommunikationsunternehmen, sondern einen US-Marktführer mit europäischem Standbein.

Die Kombination aus der aggressiven Wachstumsstory von T-Mobile US und dem stabilen, fast schon monopolistischen Cashflow in Deutschland ist in dieser Form einzigartig. Dass das Unternehmen trotz der massiven Investitionen in Glasfaser und 5G einen Free Cashflow von über 18 Milliarden Euro generiert, zeigt die enorme operative Stärke. Die Bewertung ist mit einem KGV von etwa 13 bis 14 für 2026 (basierend auf dem bereinigten Gewinn) im Vergleich zum historischen Durchschnitt und zur Qualität des Geschäftsmodells keineswegs zu teuer.

Für wen eignet sich die Aktie?

- Basisinvestment: Für alle, die ein solides Fundament für ihr Depot suchen. Die Telekom ist 2026 das, was früher Versorger waren: defensiv, berechenbar, aber mit dem nötigen Schuss moderner Technologie (KI-Infrastruktur).

- Der Dividenden-Jäger: Mit einer Rendite von knapp 4 % und jährlichen Steigerungen ist sie ein idealer Titel für den passiven Einkommensaufbau.

- Nichts für Zocker: Wer auf eine Verdopplung innerhalb eines Jahres hofft, ist hier falsch. Die Telekom ist ein Langstreckenläufer, kein Sprinter.

Unser Urteil: Die Deutsche Telekom ist aktuell eines der vernünftigsten Investments am deutschen Aktienmarkt. Unsere berechnete LRE von über 18 % ist zwar ein theoretischer Wert, der eine vollständige Marktbewertung des Cashflows voraussetzt, unterstreicht aber das massive Sicherheitspolster, das die Aktie derzeit bietet. Selbst wenn der Markt den Wert weiterhin konservativ einpreist, ist eine marktschlagende Rendite bei vergleichsweise geringem Risiko sehr wahrscheinlich.

Wir halten die Aktie auf dem aktuellen Niveau (unter 30 Euro) für ein starkes Kaufargument für das langfristige Depot. Die Zeit der großen Kursstürze ist vorbei – die Ära der verlässlichen Rendite hat begonnen.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar