Es gibt Unternehmen, die wie ein Schweizer Uhrwerk funktionieren – präzise, verlässlich und mit einer gewissen zeitlosen Eleganz. Dass dies auf die ABB zutrifft, hat der Industriegigant am 29. Januar 2026 erneut unter Beweis gestellt. Während viele Firmen unter den geopolitischen Unsicherheiten und volatilen Materialkosten leiden, lieferte ABB ein viertes Quartal ab, das nicht nur die Erwartungen übertraf, sondern ein ganzes Rekordjahr krönte.

Für uns bei Finanziell Fein ist ABB ein Paradebeispiel für das, was wir „kluges, ruhiges Investieren“ nennen. Ein Unternehmen, das sich in den Megatrends Robotik und Automatisierung festgebissen hat und diese nun mit beeindruckender operativer Exzellenz in bare Münze verwandelt. Doch ist die Aktie nach dem jüngsten Kurssprung noch ein feiner Kauf, oder laufen wir hier einem „Heißläufer“ hinterher? Werfen wir einen Blick in die Tiefe.

Ein Quartal der Superlative: Die Zahlen im Detail

Wenn man die nackten Zahlen des vierten Quartals 2025 betrachtet, sticht vor allem eine Marke ins Auge: Zum ersten Mal in der Konzerngeschichte hat ABB bei den Auftragseingängen die 10-Milliarden-Dollar-Grenze in einem einzigen Quartal geknackt.

- Auftragseingang: 10,32 Mrd. USD (+32 % auf vergleichbarer Basis).

- Umsatz: 9,05 Mrd. USD (+9 % auf vergleichbarer Basis).

- Operatives EBITA: 1,59 Mrd. USD, was einer Marge von 17,6 % entspricht.

- Gewinn je Aktie (EPS): 0,70 USD (+30 % gegenüber dem Vorjahresquartal).

Das EBITA beschreibt das operative Ergebnis eines Unternehmens vor Zinsen, Steuern und Abschreibungen auf immaterielle Vermögenswerte (wie Patente oder Firmenwerte aus Zukäufen). Für Konzerne wie ABB ist diese Kennzahl besonders aussagekräftig, da sie die Profitabilität des eigentlichen Kerngeschäfts misst, ohne durch rein buchhalterische Kosten aus vergangenen Firmenübernahmen verzerrt zu werden. Es ist sozusagen der Blick auf die „echte“ Leistungsfähigkeit der Fabriken und Dienstleistungen, bereinigt um die „Altlasten“ der Bilanzierung.

Besonders beeindruckend ist das Book-to-Bill-Verhältnis von 1,14. Das bedeutet, ABB sammelt deutlich mehr Aufträge ein, als aktuell abgearbeitet werden können – ein Polster, das für das begonnene Jahr 2026 Sicherheit gibt. Der CEO Morten Wierod sprach nicht ohne Grund vom „bisher besten Jahresergebnis für ABB“.

Die Strategie hinter dem Erfolg: Effizienz schlägt Inflation

Ein Kritikpunkt an großen Industriekonzernen ist oft die Trägheit gegenüber steigenden Kosten. ABB scheint dieses Problem jedoch mit dem „ABB Way“ – dem dezentralen Betriebsmodell – gelöst zu haben. Trotz steigender Zölle und Materialinflation konnte die operative EBITA-Marge im Gesamtjahr 2025 auf 19,0 % gesteigert werden.

Das Geheimnis? ABB konzentriert sich auf margenstarke Bereiche. Die Elektrifizierung (Aufträge von 5,3 Mrd. USD im Q4) profitiert massiv vom Ausbau der Rechenzentren und der Energiewende. Die Automatisierung, getrieben durch den Bedarf an Effizienzsteigerungen in der Industrie, verzeichnete im Q4 gar ein vergleichbares Auftragsplus von 41 %. Das zeigt: ABB verkauft keine Standardware, sondern systemrelevante Technologie.

Aktionärsfreundlichkeit: Dividende und Aktienrückkäufe

Für uns als langfristige Anleger ist die Cashflow-Generierung oft wichtiger als der rein buchhalterische Gewinn. Und hier glänzt ABB: Der Free Cashflow erreichte 2025 einen Rekordwert von 4,6 Mrd. USD.

Was macht das Management mit diesem Geld? Es fließt dorthin, wo wir es gerne sehen: zurück an die Eigentümer.

- Dividendenerhöhung: Der Verwaltungsrat schlägt für das Geschäftsjahr 2025 eine Dividende von 0,94 CHF pro Aktie vor. Das ist eine solide Steigerung und unterstreicht den Status als verlässlicher Zahler.

- Neues Aktienrückkaufprogramm: Kaum war das alte Programm beendet, kündigte ABB ein neues Rückkaufprogramm im Volumen von bis zu 2,0 Mrd. USD an, das bis Januar 2027 laufen soll. Das reduziert die Anzahl der ausstehenden Aktien und erhöht organisch den Wert jedes verbleibenden Anteils.

| Kennzahl | Geschäftsjahr 2025 (Ist) | Prognose 2026 (Tendenz) |

| Umsatz | 33,2 Mrd. USD | +7-10 % (Q1 Erwartung) |

| EBITA-Marge | 19,0 % | Leicht steigend / Stabil |

| Dividende | 0,94 CHF | Kontinuierliches Wachstum |

| Free Cashflow | 4,6 Mrd. USD | Weiterhin starkes Niveau |

Kritische Würdigung: Wo liegen die Risiken?

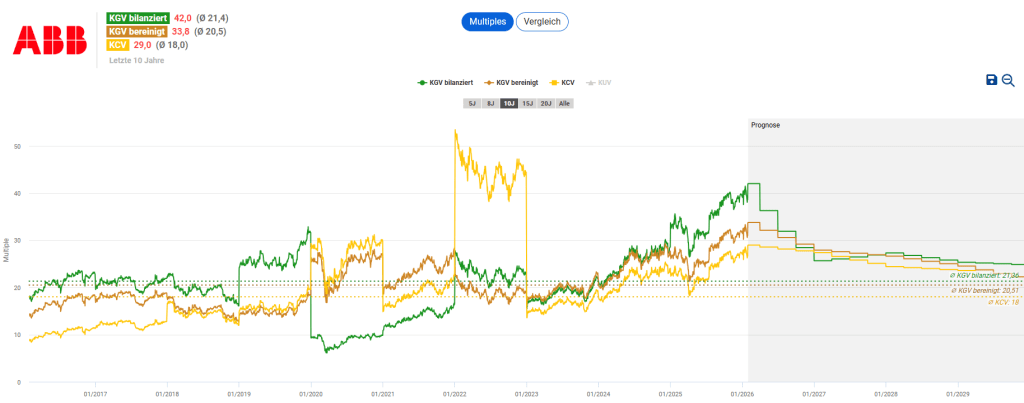

Bei aller Euphorie bleiben wir realistisch. Die Bewertung der Aktie ist kein Schnäppchen mehr. Mit einem aktuellen Kurs-Gewinn-Verhältnis (KGV) von über 40 ist viel Optimismus eingepreist.

Analysten sind dementsprechend gespalten. Während Morningstar das Fair-Value-Kursziel jüngst um 10 % angehoben hat, mahnen Institute wie Jefferies zur Vorsicht und stufen das Papier lediglich als „Hold“ ein. Ein Risiko bleibt die Abhängigkeit von China, wo sich der Markt stabilisiert hat, aber noch keine neuen Boom-Signale sendet. Zudem muss ABB 2026 beweisen, dass die hohen Margen auch ohne Sondereffekte (wie Immobilienverkäufe im Jahr 2025) gehalten werden können.

Bewertung

Historischer Vergleich

Ein Blick auf die langfristige Bewertung zeigt: ABB hat sein altes Image als schwerfälliger Industriekonzern endgültig abgestreift. Während die Aktie über das letzte Jahrzehnt meist zu einem KGV von ca. 21 gehandelt wurde, reflektiert das aktuelle Niveau von etwa 34 (bereinigt) eine neue Zeitrechnung. Diese „Multiple Expansion“ ist kein Zufallsprodukt, sondern der Preis für die Transformation hin zu margenstarken Software- und Automatisierungslösungen.

Trotz der optisch hohen Bewertung im Vergleich zum 10-Jahres-Schnitt relativiert der Blick in die Zukunft das Bild: Durch das prognostizierte Gewinnwachstum sinkt das KGV für 2026/27 sukzessive in Richtung der 25er-Marke. Das bedeutet, ABB wächst aktuell mit hoher Dynamik in seine Bewertung hinein. Für uns ist dies ein klassisches Beispiel für „Quality at a Price“: Die Aktie ist historisch teuer, aber operativ so stark wie nie zuvor.

Langfristige Renditeerwartung

Um den fairen Wert von ABB zu bestimmen, nutzen wir die Long-run Return Expectation (langfristige Renditeerwatung -LRE). Diese Kennzahl gewichtet die aktuelle Cash-Generierung gegen ein risiko- und qualitätsbereinigtes Wachstum.

Free Cashflow Rendite: Bei einem FCF von 4,65 Mrd. USD und der aktuellen Marktkapitalisierung von ca. 157,7 Mrd. USD starten wir mit einer soliden Basisrendite von 2,95 %.

Anpassungsfaktor:

- Wachstumsrate: Wir setzen langfristig 8,0 % an. Warum? ABB bedient mit Elektrifizierung und Robotik strukturelle Megatrends. Während das Management teils zweistellig plant, puffern wir konjunkturelle Dellen in der zyklischen Industrie bewusst ab.

- Beta-Korrektur: Mit einem Beta von 0,81 gilt die Aktie als schwankungsärmer als der Markt. Gemäß Formel nutzen wir den Faktor 1, da das Risiko unter dem Marktdurchschnitt liegt.

- Qualität (Piotroski Score): Ein Score von 7/9 (0,7) unterstreicht die finanzielle Stabilität.

- Rechnung: 8,0% x 1 x 0,7 = 5,60%.

So kommen wir auf eine erwartete jährliche Gesamtrendite von 8,55 % (2,95% + 5,60%). Das ist für ein Unternehmen dieser Größenordnung und Sicherheit ein guter, aber kein sehr guter Wert. Wir liegen damit nur innerhalb der Marktrendite von 7-10%.

Unser Fazit: Qualität, aber teuer

Wir sehen in der ABB Aktie nach den Q4-Zahlen vor allem eines: Substanz. Wer auf der Suche nach dem nächsten „Tenbagger“ in drei Monaten ist, wird hier vermutlich enttäuscht, auch wenn die ABB Aktie aktuell vom Boom der Künstlichen Intelligenz profitiert. Wer aber ein Unternehmen sucht, das die Infrastruktur des 21. Jahrhunderts baut und dabei hochprofitabel arbeitet, kommt an ABB kaum vorbei.

Das Unternehmen hat den Wandel von einem schwerfälligen Konglomerat zu einem agilen Technologiechampion vollzogen. Die Kombination aus strukturellem Wachstum (KI-Rechenzentren, Stromnetz-Modernisierung) und einer disziplinierten Kapitalallokation macht ABB zu einem feinen Basisinvestment.

Wir meinen: Wer die Aktie hat, hält sie fest. Für einen Neueinstieg könnte man auf Rücksetzer warten, da die Bewertung nach dem jüngsten Kurssprung recht sportlich ist. Doch langfristig bleibt ABB eine Qualitätsaktie, die im Depot für Ruhe sorgt.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar