Wer Microsoft im Depot hat, schläft meistens gut. Das Unternehmen gilt seit Jahren als das Synonym für Beständigkeit, Innovationskraft und eine fast schon unheimliche Cash-Generierung. Doch seit rund einem Jahr läuft der Aktienkurs nicht mehr so rund wie gewohnt. Nach der Veröffentlichung der Zahlen zum zweiten Quartal des Geschäftsjahres 2026 ging es nochmals deutlich bergab.

Der Grund ist paradox: Microsoft verdient prächtig, wächst zweistellig und dominiert die Cloud – doch der Markt scheint zu fragen, wie lange das immense Investitionstempo noch gesund ist. In diesem Update analysieren wir, warum die massiven Investitionen kein Geldverbrennen sind, wie sich das Geschäftsmodell 2026 gewandelt hat und ob die aktuelle Bewertung uns eine attraktive Rendite für die kommenden Jahre verspricht.

Das Geschäftsmodell

Microsofts Geschäftsmodell hat sich in den letzten Jahren fundamental gewandelt. Es ist nicht mehr der schwerfällige Software-Verkäufer der 2000er, sondern ein hocheffizientes Ökosystem, das auf drei massiven Säulen ruht, die sich gegenseitig befeuern.

1. Intelligent Cloud

Die wichtigste Säule ist heute unbestritten die Azure-Cloud. Hier geht es nicht mehr nur um Speicherplatz, sondern um Rechenpower für das KI-Zeitalter. Das Faszinierende daran: Microsoft verdient hier doppelt. Einerseits an der Infrastruktur (IaaS), auf der Unternehmen ihre eigenen Anwendungen hosten, und andererseits an den KI-Diensten (PaaS), die Entwickler nutzen, um generative Funktionen in ihre eigene Software einzubauen. Es ist das „Mietmodell“ der Zukunft.

Azure ist im abgelaufenen Quartal währungsbereinigt um 38% gewachsen. Das ist deshalb so beeindruckend, weil die Basis mittlerweile gigantisch ist. Es ist mathematisch gesehen viel schwieriger, ein 100-Milliarden-Dollar-Business um 38 % zu steigern, als ein 1-Milliarde-Startup. Microsoft schafft es dennoch, weil die Rechenpower für KI-Modelle zum „Strom des 21. Jahrhunderts“ geworden ist. Jedes Unternehmen, das eigene KI-Modelle trainiert oder nutzt, zahlt „Miete“ an Microsoft.

2. Productivity and Business Processes

Hier finden wir alles, was wir aus dem Büroalltag kennen: Office 365, LinkedIn und Dynamics. Der Clou im Jahr 2026 ist die vollständige Integration von Agentic AI. Während wir 2024 noch von einfachen Chatbots sprachen, erledigen heute autonome KI-Agenten innerhalb von Excel oder Teams komplexe Workflows. Dieses Segment ist für uns Anleger deshalb so wertvoll, weil es fast ausschließlich auf Abomodellen (SaaS) basiert. Die Wechselkosten für ein Unternehmen, das seine gesamte Kommunikation und Datenstruktur in Microsoft 365 abgebildet hat, sind astronomisch hoch. Das sorgt für eine Planbarkeit der Cashflows, die in der Tech-Welt ihresgleichen sucht.

Experten gehen davon aus, dass wir uns gerade mitten in einer großen Transformation befinden: der Ära der autonomen KI-Agenten. Im Jahr 2026 sprechen wir nicht mehr nur von Chatbots, die Texte zusammenfassen. Microsoft hat „Copilot“ zu einem System von Agenten weiterentwickelt, die eigenständig Aufgaben erledigen – vom automatisierten IT-Support bis hin zur komplexen Lieferketten-Optimierung.

Diese Agenten sind tief in die Microsoft 365-Suite integriert. Für Unternehmen ist das ein „No-Brainer“: Anstatt teure Insellösungen zu kaufen, nutzen sie die KI-Power direkt dort, wo ihre Daten ohnehin liegen – in der Azure-Cloud. Das sorgt für einen Lock-in-Effekt, der in der Wirtschaftsgeschichte seinesgleichen sucht. Wer einmal seine gesamte Prozesslogik auf Microsoft-Agenten aufgebaut hat, wechselt nicht mehr zur Konkurrenz, nur weil dort das Interface schöner ist.

3. More Personal Computing

Windows und das Gaming-Segment (inklusive Activision Blizzard) bilden die dritte Säule. Auch wenn dieser Bereich weniger dynamisch wächst als die Cloud, dient er als wichtiger Ankerpunkt. Windows ist das Tor zum Endnutzer, und das Gaming-Geschäft hat Microsoft eine junge, loyale Zielgruppe erschlossen, die weit über das klassische Business-Umfeld hinausgeht.

Warum der Kurs trotz Rekorden gefallen ist

Es wirkt fast schon unfair: Microsoft meldet einen Quartalsumsatz von 81,3 Milliarden USD (+17 %) und einen bereinigten Gewinn, der die Erwartungen übertrifft. Trotzdem färben sich die Kurstafeln rot. Warum?

Die OpenAI-Abhängigkeit

Ein wesentlicher Grund für die Skepsis liegt in der engen Verzahnung mit OpenAI. Microsoft hat Milliarden investiert und hält eine massive Gewinnbeteiligung. Doch das birgt Risiken:

- Bewertungsverzerrung: Der Nettogewinn wurde in diesem Quartal durch Buchgewinne aus der OpenAI-Beteiligung aufgebläht. Bereinigt man diese Sondereffekte, wirkt das operative Wachstum zwar immer noch stark, aber eben nicht mehr „astronomisch“.

- Strategisches Klumpenrisiko: Microsoft setzt vieles auf die GPT-Karte. Zuletzt hat man den Eindruck bekommen, dass Alphabet mit Gemini die Nase vorn hat. Anleger fragen sich: Was passiert, wenn OpenAI den Vorsprung gegenüber anderen Open-Source-Modellen (wie Metas Llama-Serie) verliert oder wenn regulatorische Hürden die Partnerschaft einschränken?

- Hohe Input-Kosten: Damit OpenAI-Modelle in Azure laufen, muss Microsoft die teuerste Hardware der Welt kaufen (Nvidia). Das drückt auf die Margen, während der Umsatz aus der KI-Monetarisierung zwar wächst, aber die massiven Investitionen noch nicht voll deckt.

Der „Capex-Schock“

Microsoft hat die Investitionsausgaben (Capital Expenditures) für die KI-Infrastruktur auf über 15 Milliarden USD allein in diesem Quartal hochgeschraubt. Der Markt fragt sich: Wann schlägt dieses Investment endlich voll in den Free Cashflow (FCF) durch? 2026 ist das Jahr, in dem die Geduld der Wall Street auf die Probe gestellt wird. Die „Säphase“ dauert länger als erhofft, und die „Ernte“ verschiebt sich leicht nach hinten.

Die Wachstumsaussichten

Wir meinen: Die langfristigen Wachstumsaussichten sind fundamental intakt.

Der Cloud-Migrationszyklus: Wir stehen erst am Anfang der Phase, in der Unternehmen ihre gesamte Prozesslogik durch KI-Agenten automatisieren. Das ist kein kurzfristiger Trend, sondern ein struktureller Umbau der Arbeitswelt, der Jahre dauern wird.

Cybersecurity: Microsoft hat sich still und heimlich zum weltweit größten Security-Anbieter entwickelt. In einer geopolitisch instabilen Welt ist dies ein Wachstumsfeld, das fast völlig konjunkturunabhängig ist.

Infrastruktur-Vorsprung: Der „Capex-Schock“ ist in Wahrheit ein gigantischer Burggraben. Nur eine Handvoll Unternehmen weltweit kann es sich leisten, 60 Milliarden USD im Jahr in die digitale Infrastruktur der Zukunft zu investieren. Microsoft baut hier die „Mautstellen“ der kommenden Jahrzehnte.

Sobald die großen Rechenzentrum-Kapazitäten stehen und die Effizienz der Modelle durch Eigenentwicklungen (wie Microsofts eigene KI-Chips) steigt, werden die Margen wieder nach oben skaliert. Wir befinden uns in einer klassischen Übergangsphase, in der die Kosten der neuen Technologie sichtbar sind, der volle Nutzen sich aber erst in den Bilanzen der Jahre 2027 bis 2030 manifestieren wird.

Bewertung

Historischer Vergleich

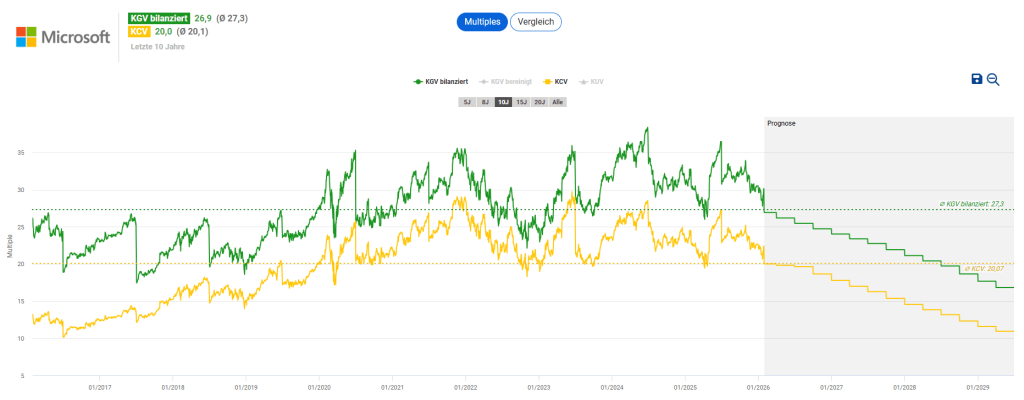

Oft wird behauptet, Tech-Giganten seien permanent „zu teuer“. Die Daten zeichnen jedoch ein differenzierteres Bild. Betrachten wir die Kennzahlen im historischen Kontext, stellen wir fest, dass die Microsoft-Aktie nach dem jüngsten Rücksetzer keineswegs mehr heißgelaufen ist:

- KGV (bilanziert): Mit einem aktuellen Wert von 26,9 notiert Microsoft fast punktgenau auf seinem 10-Jahres-Durchschnitt von 27,3. Wir zahlen also aktuell keine übermäßige „KI-Prämie“ mehr, sondern bewegen uns im Bereich einer historisch fairen Bewertung.

- KCV (Kurs-Cashflow-Verhältnis): Noch deutlicher wird es beim Blick auf den Cashflow. Mit einem KCV von 20,0 liegt die Aktie exakt auf dem langfristigen Mittelwert von 20,1.

Das bedeutet: Die Exzesse der Jahre 2021 und 2024, in denen das KGV zeitweise weit über 35 hinausschoss, wurden vollständig abgebaut.

Langfristige Renditeerwartung

Um den emotionalen Lärm der Quartalsberichte auszublenden, nutzen wir unsere LRE-Formel (Long-term Return Expectation). Damit schätzen wir, mit welchen jährlichen Rendite man bei einem Investment in die Microsoft Aktie rechnen kann.

Für unsere Schätzung setzen wir folgende konservative Werte an:

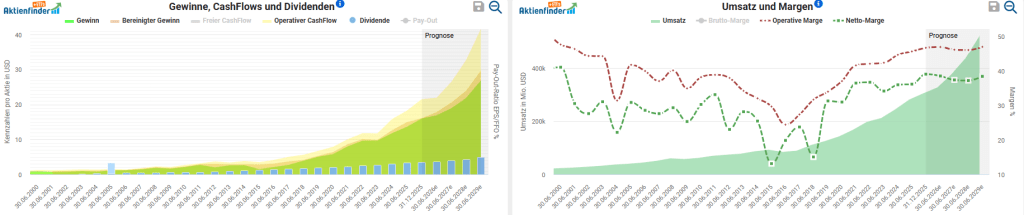

- Free Cashflow Rendite: Basierend auf einem geschätzten Free Cashflow von ca. 74 Mrd. USD für das Geschäftsjahr 2026 und einer Marktkapitalisierung von 3,23 Bio. USD ergibt sich eine FCF-Rendite von 2,29%. Das ist die „echte“ Verzinsung, die nach allen Investitionen im Unternehmen verbleibt.

- Wachstumsrate (11%): Auch wenn die Analysten mit mittleren zweistelligen Wachstumsraten rechnen, bleiben wir trotz KI-Rückenwind bewusst bodenständig. Ein zweistelliges Wachstum für ein Unternehmen dieser Größe über das nächste Jahrzehnt ist bereits eine enorme Leistung und trägt regulatorischen Risiken sowie der hohen Basisgröße Rechnung.

- Risiko-Beta-Faktor (0,93): Da das Beta mit 1,07 leicht über dem Markt liegt, nutzen wir zur Risikogewichtung den Faktor (2 – Beta), also 2 – 1,07.

- Piotroski Score (0,7): Microsoft ist finanziell sehr stark. Der Score von 7 führt zu einem Anpassungsfaktor von 0,7 (7/10).

Daraus ergibt sich die gesamte Renditeerwartung:

LRE = 2,29% (FCF-Rendite) + 7,16 % (Wachstum inkl. Anpassungsfaktor) = 9,5%

Fazit: Qualität zum fairen Preis

Die Bewertung ist „back to earth“: Mit einem KGV von knapp 27 und einem KCV von 20 notiert die Aktie exakt auf ihrem 10-Jahres-Schnitt. Wir zahlen keine Hype-Prämie mehr, sondern einen fairen Preis für Weltklasse-Qualität.

Die Renditeerwartung überzeugt: Eine LRE von fast 10 % p.a. ist für einen Giganten dieser Stabilität ein hervorragendes Signal. Es ist die Bestätigung, dass die operative Kraft die hohen Investitionen langfristig mehr als rechtfertigen kann.

Der strategische Fokus stimmt: Microsoft hat bewiesen, dass sie nicht nur Technologie entwickeln, sondern sie auch monetarisieren können. Die Integration von KI-Agenten in das tägliche Arbeitsleben von Milliarden Menschen ist ein Hebel, den kaum ein anderes Unternehmen ansetzen kann.

Wie wir jetzt handeln: Wir lassen uns von der kurzfristigen Volatilität nicht beirren. Für uns ist der aktuelle Rücksetzer kein Warnsignal, sondern eine gesunde Konsolidierung. Wer langfristig denkt, sieht in Microsoft weiterhin das ultimative Ankerinvestment im Technologie-Sektor. Wir nutzen Phasen wie diese, um unsere Positionen behutsam und diszipliniert aufzustocken.

Am Ende gewinnt an der Börse nicht derjenige, der die lautesten Schlagzeilen liest, sondern der, der die Ruhe bewahrt, wenn die Masse nervös wird. Microsoft ist und bleibt für uns ein Kernbaustein für „freie Finanzen und ein feines Leben“.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar