Danaher ist für viele Investoren das Nonplusultra, wenn es um operative Exzellenz geht. Wer vor 20 Jahren investiert hat, blickt heute auf eine Performance, die den S&P 500 wie einen gemütlichen Sonntagsfahrer aussehen lässt. Doch in den letzten zwei Jahren ist Sand im Getriebe der „Wachstumsmaschine“ gelandet. Die Post-Covid-Normalisierung trifft den Sektor härter als erwartet, und die Frage ist: Kaufen wir hier die Delle eines Champions oder zahlen wir für vergangene Glorie?

Unternehmensvorstellung: Die ultimative Cashflow-Maschine

Danaher ist kein klassisches Industrie-Konglomerat mehr. In den letzten zehn Jahren hat sich der Konzern radikal gewandelt. Durch die Abspaltung von zyklischeren Sparten (wie Fortive, Envista oder zuletzt Veralto) hat sich Danaher zu einem hochspezialisierten Player in den Bereichen Life Sciences, Diagnostik und Biotechnologie transformiert.

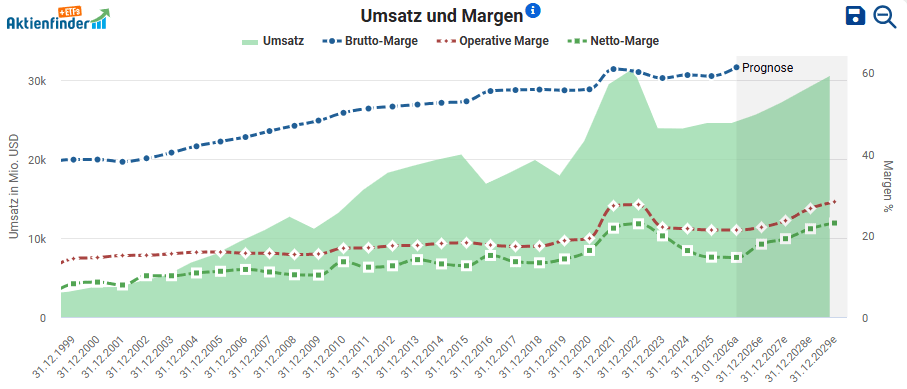

Das Geschäftsmodell basiert auf dem sogenannten „Razor-and-Blade“-Prinzip. Danaher verkauft die komplexen Geräte (die Rasierer) an Labore, Pharmaunternehmen und Kliniken. Der wahre Gewinn sprudelt jedoch durch die dazugehörigen Verbrauchsmaterialien, Reagenzien und Serviceverträge (die Klingen). Rund 80 % der Umsätze sind wiederkehrend. So etwas mögen Investoren: Vorhersehbarkeit.

Die drei Säulen:

- Biotechnology (ca. 28 %): Alles, was man braucht, um Biopharmazeutika (z. B. Antikörper-Therapien oder Gen-Editierung) im großen Stil herzustellen.

- Life Sciences (ca. 31 %): Hochpräzise Instrumente für die Forschung. Wenn ein Wissenschaftler ein Protein analysiert, steht die Chance gut, dass er ein Gerät von einer Danaher-Tochter (wie Beckman Coulter oder Leica Microsystems) nutzt.

- Diagnostics (ca. 41 %): Klinische Tests in Krankenhäusern. Hier geht es um Geschwindigkeit und Präzision bei Bluttests oder Gewebeanalysen.

Branchenanalyse: Der „Post-Covid-Kater“ trifft auf strukturelle Megatrends

Um das Marktumfeld von Danaher zu verstehen, müssen wir uns von der Vorstellung eines klassischen Medizintechnik-Unternehmens lösen. Danaher agiert als Enabler der modernen Biopharmazie. Wir befinden uns in einem strukturellen Wandel der Medizin – weg von der chemisch-synthetischen Pille (Small Molecules) hin zu hochkomplexen, biologischen Therapien (Large Molecules). Dieser Wandel ist der Treibstoff für Danahers langfristiges Wachstum.

Der Bioprocessing-Markt: Das Herzstück der Wertschöpfung

Der Bereich Biotechnologie, der bei Danaher durch Marken wie Cytiva und Pall repräsentiert wird, ist der attraktivste Teil der Branche. Hier geht es um die Herstellung von Medikamenten aus lebenden Zellen.

Die Komplexität als Moat: Die Produktion eines biologischen Medikaments (wie z. B. Krebsimmuntherapien oder die neuen GLP-1-Abnehmpräparate) ist um ein Vielfaches komplizierter als die Herstellung von Aspirin. Es bedarf spezialisierter Bioreaktoren, Filter und Chromatographie-Systeme.

Lock-in-Effekt: Wenn ein Pharmaunternehmen einen Produktionsprozess bei der Zulassungsbehörde (FDA/EMA) anmeldet, sind die verwendeten Geräte und Verbrauchsmaterialien von Danaher oft Teil der Zulassung. Ein Wechsel zum Wettbewerber wäre mit massiven regulatorischen Hürden und Kosten verbunden. Das schafft einen „moat“ (Burggraben), der seinesgleichen sucht.

Der „Post-COVID-Kater“ und die zyklische Erholung 2026

Die Branche hat in den Jahren 2023 und 2024 eine schmerzhafte Korrektur durchlaufen. Während der Pandemie wurden Kapazitäten massiv ausgebaut und Lagerbestände gehortet („Stockpiling“). In den letzten zwei Jahren haben Kunden diese Lagerbestände abgebaut, was zu einer künstlichen Nachfrageflaute führte.

Wir sehen nun, dass dieser Zyklus weitestgehend abgeschlossen ist. Die Grundnachfrage in der Pharma-Forschung ist intakt. Besonders der Bereich der Zell- und Gentherapien (CGT) steht vor dem kommerziellen Durchbruch. Danaher ist hier als Schaufelverkäufer perfekt positioniert, um vom nächsten Innovationsschub zu profitieren.

Diagnostik: Zwischen Routine und Hochtechnologie

Der Diagnostikmarkt (ca. 41 % des Konzernumsatzes) profitiert von zwei globalen Megatrends:

- Alternde Gesellschaft: Mehr ältere Menschen bedeuten mehr chronische Krankheiten und damit einen höheren Bedarf an klinischen Tests (Blutbild, Tumormarker etc.).

- Präzisionsmedizin: Die Diagnostik wandert immer näher zum Patienten („Point-of-Care“). Danahers Tochter Cepheid hat mit dem GeneXpert-System einen Standard gesetzt, der schnelle molekulare Tests ermöglicht – nicht nur für COVID, sondern für eine Vielzahl von Infektionskrankheiten und onkologischen Fragestellungen.

Die Wettbewerbslandschaft: Ein globales Oligopol

Danaher operiert nicht im luftleeren Raum. Der Markt ist durch ein starkes Oligopol geprägt, was für alle Beteiligten hohe Margen sichert.

| Wettbewerber | Kernfokus | Vergleich zu Danaher |

| Thermo Fisher | Allesfresser | Größer, breiter aufgestellt, aber oft weniger fokussiert auf die extrem margenstarken Nischen. |

| Sartorius | Bioprocessing pur | Stärker fokussiert auf Laborequipment und Bioreaktoren, jedoch volatiler durch geringere Diversifikation. |

| Merck KGaA | Mischkonzern | Stark im Bereich Life Science (MilliporeSigma), aber durch Chemie- und Pharma-Sparten „verwässert“. |

Danaher zeichnet sich in diesem Umfeld durch die höchste operative Disziplin aus. Während andere Konzerne bei Zukäufen oft „Fett“ ansetzen, nutzt Danaher das DBS (Danaher Business System), um die Effizienz der übernommenen Firmen unmittelbar zu steigern.

Das DBS – Das Gehirn der Organisation

Wenn du Danaher kaufst, kaufst du eigentlich nicht die Produkte, sondern das Danaher Business System (DBS). Ursprünglich inspiriert vom japanischen „Kaizen“-Prinzip (kontinuierliche Verbesserung), ist das DBS eine tief in der DNA verwurzelte Philosophie.

Es gibt kaum ein anderes Unternehmen weltweit, das Zukäufe so effizient integriert. Danaher kauft „unfertige“ Edelsteine (Unternehmen mit guten Produkten, aber mittelmäßigen Prozessen) und presst sie durch die DBS-Mühle, bis die Margen glänzen. Die Gründer, die Rales-Brüder, haben hier eine Kultur geschaffen, die auch nach ihrem Rückzug aus dem Tagesgeschäft tadellos funktioniert.

Das Danaher Business System (DBS) ist ein Set aus Werkzeugen für Führung, Lean Management und Innovation. Jedes Jahr werden die Prozesse in den Tochterfirmen hinterfragt. Das führt dazu, dass Danaher oft deutlich höhere Margen erzielt als die Firmen, bevor sie Teil des Konzerns wurden. Für den Investor bedeutet das: Man kauft eine eingebaute Effizienzsteigerung.

Chance – Risiko Profil

Chancen:

- Massives Deleveraging: Danaher nutzt seinen Cashflow aktuell extrem diszipliniert, um Schulden abzubauen. Von 13,9 Mrd. USD Nettoverschuldung in 2024 soll es bis 2027 auf fast Null (1,2 Mrd. USD) gehen. Das schafft massiven Spielraum für die nächste große Akquisition.

- Margenausweitung: Trotz stagnierender Umsätze hält Danaher die EBITDA-Margen stabil bei über 30 %. Sobald das Umsatzwachstum zurückkehrt, greift der operative Hebel.

- Krisenresistenz: Krankheiten machen keine Konjunkturpause. Die Diagnostik-Sparte ist ein extrem stabiler Anker.

- Wiederkehrende Cashflows: Die Abhängigkeit von einmaligen Geräteverkäufen sinkt stetig, was die Aktie in volatilen Märkten zu einem sicheren Hafen macht.

Risiken:

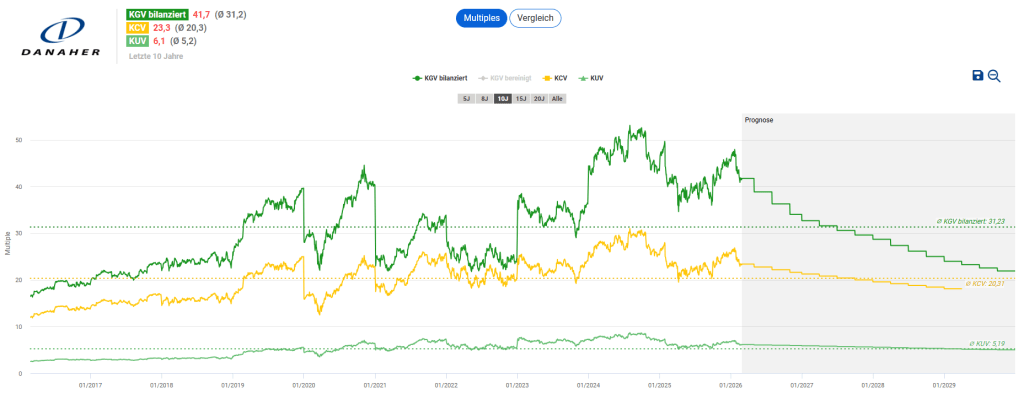

- Bewertungsrisiko: Ein KGV von über 40 für ein Unternehmen, das aktuell im niedrigen einstelligen Bereich wächst, ist sportlich. Es gibt keinen Spielraum für Enttäuschungen.

- China-Exposure: Rund 11 % des Umsatzes hängen direkt am chinesischen Markt. Politische Spannungen oder eine anhaltende Schwäche der dortigen Wirtschaft könnten das Wachstum bremsen.

- Innovationsdruck: In der Life-Science-Branche schläft die Konkurrenz (Thermo Fisher, Sartorius) nicht. Danaher muss ständig massiv in F&E investieren, um den technologischen Vorsprung zu halten.

- Kapitallokation: Da organische Wachstumsraten im mittleren einstelligen Bereich liegen, muss Danaher zukaufen, um zweistellige Wachstumsraten beim EPS zu erzielen. Ein Fehlkauf bei einer großen Akquisition könnte die Bilanz belasten.

Bewertung

Bewertung im historischen Vergleich

Danaher war noch nie „billig“. Wer auf ein KGV von 15 wartet, wird die Aktie vermutlich nie besitzen. Historisch lag das Multiple oft im Bereich von 25 bis 30. Mit einem aktuellen KGV von über 40 ist die Aktie momentan am oberen Ende ihrer historischen Bewertungsskala. Der Markt preist hier bereits eine sehr starke Erholung für 2026/27 ein.

Aktuell zahlt man für Danaher ein Aufgeld gegenüber dem breiten Markt (S&P 500), das durch die hohe Vorhersehbarkeit der Cashflows gerechtfertigt wird. Das KGV sinkt zwar in den Prognosen, bleibt aber absolut gesehen hoch.

Interessant ist die FCF-Marge, die konstant über 20 % liegt – ein Wert, den nur sehr wenige Unternehmen weltweit dauerhaft halten können.

Berechnung der LRE

Kommen wir zum Herzstück unserer Analyse: Was können wir realistisch an Rendite erwarten, wenn wir heute kaufen?

Die relevanten Kennzahlen

| Kennzahl | Wert |

| Aktueller Kurs | ca. 210 USD |

| Marktkapitalisierung | ca. 148 Mrd. USD |

| Free Cashflow 2026e | 5.837 Mrd. USD |

| FCF-Rendite (FCFR) | 3,9 % |

| Langfristiges Gewinnwachstum (g) | 6,0 % p.a. |

| Beta (5 Jahre) | 0,96 |

| Piotroski F-Score | 5 |

Begründung der Wachstumsrate

Die Analysten erwarten für 2025-2027 ein starkes EPS-Wachstum (bis zu 19 %), was jedoch primär an der Erholung von einem niedrigen Niveau liegt. Realistisch für die nächsten 10 Jahre ist ein Umsatzwachstum von ca. 4–5 % plus 1–2 % durch M&A und Aktienrückkäufe. Ich setze daher eine konservative Rate von 6 % an.

Berechnung der Faktoren

- Risiko-Faktor: Da Beta von 0,96 zeigt, dass die Aktie geringer schwankt als der Markt. Daher brauchen wir keinen Risikofaktor anzusetzen.

- Qualitäts-Faktor: 5 / 10 = 0,5 (Piotroski Score / 10)

Die LRE-Formel

LRE = FCF-Rendite + (Wachstumsrate x Risiko-Faktor x Qualitäts-Faktor)

LRE = 3,9% + 6% x 1 x 0,5

Erwartete LRE: 6,9 % p.a.

Fazit

Danaher ist zweifellos ein Weltklasse-Unternehmen, doch bei der aktuellen Bewertung von über 200 USD reicht die langfristige Renditeerwartung von ca. 7 % p.a. nicht ganz an die historische Marktrendite heran – ein klarer Beleg dafür, dass man für die hohe Qualität derzeit einen ordentlichen Aufpreis zahlt und die Aktie eher eine Halteposition darstellt.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar