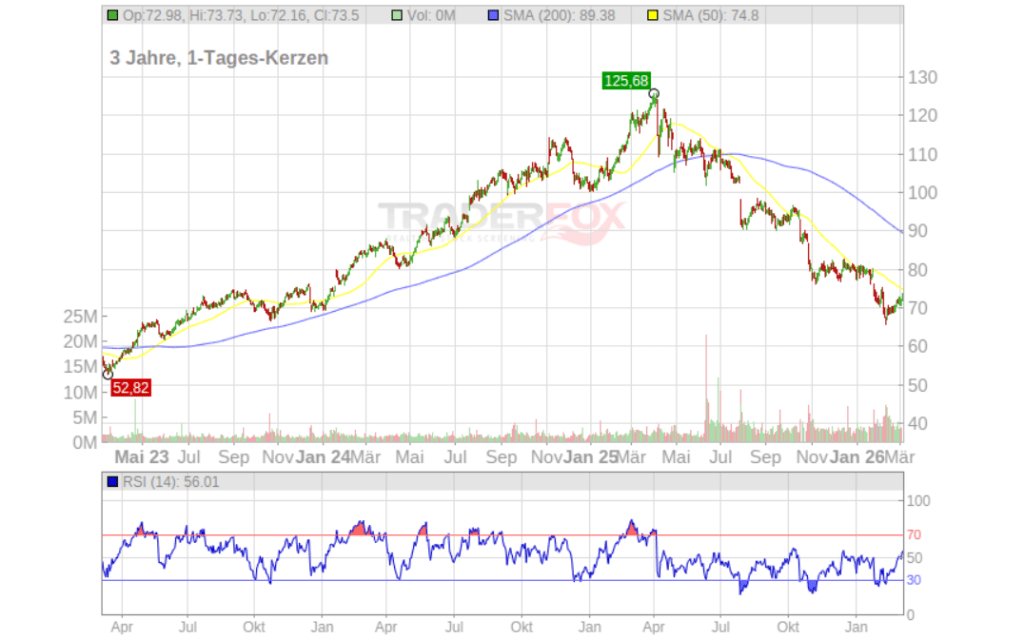

Eigentlich gilt Brown & Brown unter Kennern als Inbegriff von Langeweile im besten Sinne: Ein extrem profitabler Versicherungsmakler, der über Jahrzehnte wie ein Uhrwerk gewachsen ist. Doch wer heute in sein Depot schaut, sieht rot – tiefrot. Innerhalb eines Jahres ist der Kurs um rund 40 % eingebrochen. Vom Rekordhoch bei über 125 USD im Frühjahr 2025 ist die Aktie auf ein Niveau zurückgefallen, das wir zuletzt vor Jahren gesehen haben.

Warum sprechen wir gerade jetzt darüber? Weil solche Kursstürze bei echten Qualitätsunternehmen oft die Chance des Jahrzehnts sind – oder das Warnsignal, dass sich das Geschäftsmodell fundamental verschlechtert hat. Der Markt straft Brown & Brown aktuell gnadenlos ab, weil das gewohnte Wachstumsmuster aus Zukäufen und organischer Stärke ins Wanken geraten ist. Wir schauen uns heute an, ob die Panik berechtigt ist oder ob wir hier gerade eine erstklassige Einstiegsgelegenheit für unser Langfrist-Depot serviert bekommen.

Das Geschäftsmodell

Um zu verstehen, warum Brown & Brown über Jahrzehnte ein Liebling der Börse war, muss man sich klarmachen, was sie nicht sind: Sie sind keine Versicherung. Sie tragen kein versicherungstechnisches Risiko. Wenn ein Wirbelsturm Florida verwüstet, zahlt Brown & Brown keinen Cent aus. Als Versicherungsmakler agieren sie lediglich als Vermittler zwischen Unternehmen, die Schutz suchen, und den Versicherern, die ihn anbieten.

Das Unternehmen verdient sein Geld primär durch Provisionen und Gebühren. Das ist ein fantastisches Geschäft, weil es extrem kapitalarm ist. Man braucht keine Fabriken oder teure Rohstoffe – man braucht kluge Köpfe und tiefe Kundenbeziehungen.

Die zwei Säulen des Umsatzes

Brown & Brown hat früher in vier Segmenten berichtet. Seit 2025 gibt es nur noch zwei Hauptsegmente, um die Komplexität nach der Mega-Übernahme zu bündeln:

Das Retail-Segment: Dies ist das Gesicht von Brown & Brown nach außen. Seit der Fusion mit Risk Strategies ist dieser Bereich zum absoluten Herzstück geworden.

- Was sie tun: Hier arbeiten die klassischen Versicherungsmakler. Sie setzen sich mit dem Chef eines mittelständischen Bauunternehmens oder dem Leiter eines Krankenhauses zusammen, analysieren deren Risiken (Haftpflicht, Fuhrpark, Gebäude) und suchen auf dem Markt die passende Versicherung.

- Warum es „stabil“ ist: Wenn ein Unternehmen einmal bei einem Makler ist, bleibt es dort im Schnitt über 10 Jahre. Man vertraut dem Berater. Es ist ein Abo-Modell ohne Vertragspflicht, weil die Provisionen jedes Jahr fließen, solange die Versicherung läuft.

- Der neue Fokus: Durch den Zukauf von Risk Strategies haben sie jetzt extrem tiefes Expertenwissen in Nischen wie dem Gesundheitswesen oder der Tech-Branche, was die Kundenbindung weiter zementiert.

Das Specialty Distribution-Segment: Dieses Segment ist aus der Verschmelzung der alten Bereiche „National Programs“ und „Wholesale“ entstanden und umfasst Marken wie Arrowhead und das neu zugekaufte One80.

- Wholesale (Großhandel): Hier ist Brown & Brown der „Makler für andere Makler“. Wenn ein kleiner Dorf-Makler ein hochkomplexes Risiko (z. B. eine Bohrinsel oder ein Chemiewerk) nicht selbst versichern kann, ruft er bei Brown & Brown an, weil die den Zugang zu Spezial-Versicherern (wie Lloyd’s of London) haben.

- Programs: Hier entwickeln sie eigene Versicherungspakete für ganz spitze Zielgruppen (z. B. spezialisierte Policen nur für Schützenvereine oder nur für private Yachtbesitzer). Brown & Brown darf hier oft im Namen der Versicherung selbst die Preise festlegen und Policen ausstellen.

Die Akquisitions-Maschine und der 40 %-Kurssturz

Der eigentliche Motor von Brown & Brown war über Jahre die „Buy-and-Build“-Strategie. Das Unternehmen kauft am laufenden Band kleinere, lokale Maklerbüros auf, integriert sie und hebt Synergien. Das Management unter CEO J. Powell Brown (dessen Familie seit Generationen am Steuer sitzt) gilt als extrem diszipliniert bei der Auswahl der Ziele.

Doch hier liegt der Hund begraben und der Grund für den 40 %-Kursverfall: In den letzten 12 Monaten hat sich das Umfeld massiv verändert. Die Zinsen blieben länger hoch als vom Markt erhofft, was die Finanzierung neuer Übernahmen verteuert hat. Gleichzeitig sahen wir eine Normalisierung der Versicherungstarife (das sogenannte „Softening“ des Marktes). Wenn die Versicherungsprämien nicht mehr zweistellig steigen, sinken automatisch auch die Provisionen der Makler.

Der Markt hat realisiert, dass das organische Wachstum – also das Wachstum aus eigener Kraft ohne Zukäufe – plötzlich bei mageren 3-4 % stagnierte, während man früher 7-9 % gewohnt war. In Kombination mit einer zuvor sehr sportlichen Bewertung führte das zu einer massiven Korrektur.

Die strategische Positionierung

Trotz des Kurssturzes bleibt der Burggraben tief. Einmal etablierte Maklerbeziehungen wechselt man nicht wie ein Unterhemd. Die Wechselkosten für Unternehmen sind hoch, da der Makler das gesamte Risikoprofil der Firma kennt. Die Konkurrenz durch Marsh McLennan oder Aon ist zwar da, aber Brown & Brown besetzt die Nische der mittelgroßen Unternehmen (Middle Market) oft effizienter und persönlicher.

Branchen-Check

Wer in Versicherungs-Aktien investiert, liebt normalerweise die Krisenresistenz. Egal ob Inflation, Krieg oder Rezession: Unternehmen müssen ihre Risiken absichern. Das macht das Geschäft der Makler wie Brown & Brown eigentlich zu einem defensiven Fels. Doch es gibt eine Zyklik, die viele Privatanleger unterschätzen: Den Wechsel zwischen „Hard Market“ und „Soft Market“.

Das Ende der fetten Jahre?

In den letzten fünf bis sieben Jahren befanden wir uns in einem extremen „Hard Market“. Das heißt: Die Versicherer haben die Preise massiv erhöht. Für Brown & Brown war das wie ein Dauer-Lotto-Gewinn, da ihre Provisionen prozentual an der Prämienhöhe hängen.

Stand Anfang 2026: Der Markt ist gekippt. Wir befinden uns nun mitten in einem „Soft Market“. Die Versicherungsraten für Gewerbeimmobilien und Cyber-Risiken sind im vierten Quartal 2025 global um etwa 4 % gefallen. Wenn die Preise sinken, schrumpft ohne Mehrarbeit der Umsatz des Maklers.

Der Branchen-Vergleich: Warum Brown & Brown besonders leidet

Während Konkurrenten wie Marsh McLennan oder Aon immer noch ein organisches Wachstum von 4 bis 6 % vermelden konnten, schockierte Brown & Brown den Markt mit einem organischen Minus von 2,8 % im letzten Quartal 2025.

Der Grund: Brown & Brown hat eine höhere Abhängigkeit von speziellen Nischen (wie Flutversicherungen in den USA), die aktuell extrem unter Preisdruck stehen.

Die M&A-Welle: Die gesamte Branche ist in einem Konsolidierungsrausch. Alle großen Player haben 2024 und 2025 Milliarden-Übernahmen getätigt. Der Markt fürchtet nun, dass sich die Unternehmen (insbesondere BRO mit dem 10-Milliarden-Kauf von Accession) übernommen haben und die Integration bei sinkenden Margen schiefgeht.

Ist das Geschäftsmodell gefährdet?

Nein. Die Branche ist strukturell gesund. Risiken wie Cyber-Kriminalität und KI-Haftung (die Allianz nennt diese in ihrem 2026er Risk Barometer als Top-Gefahren) sorgen für eine dauerhaft hohe Nachfrage nach Beratung. Der aktuelle Einbruch ist kein Zeichen für ein sterbendes Geschäft, sondern eine brutale Normalisierung nach einem beispiellosen Boom.

Qualitäts-Check

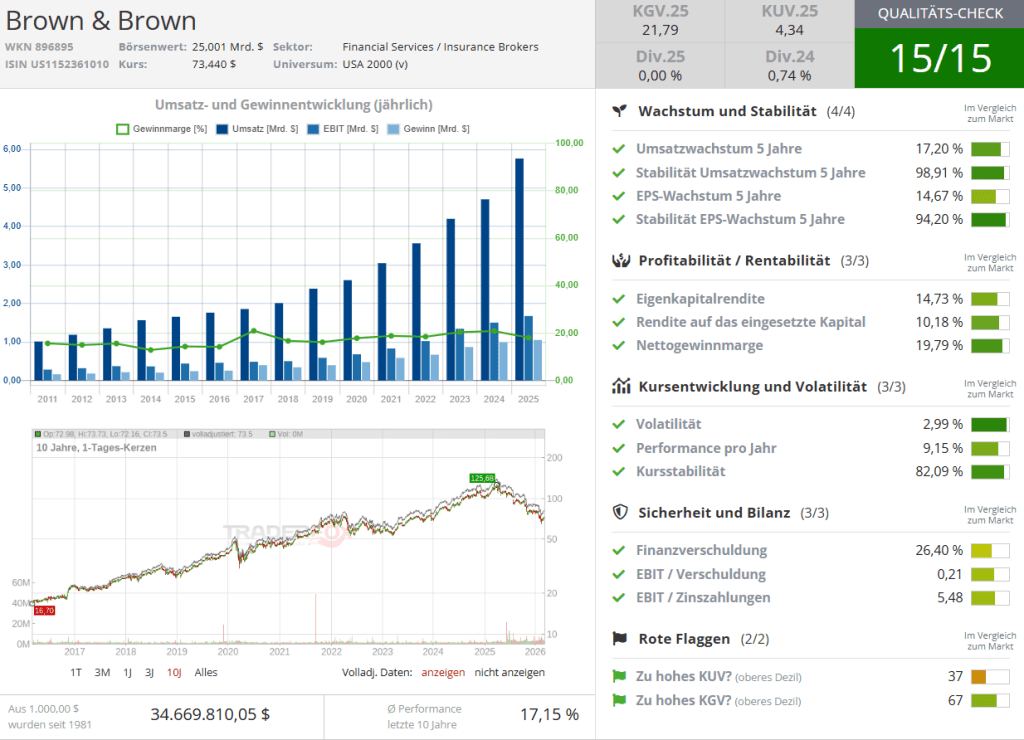

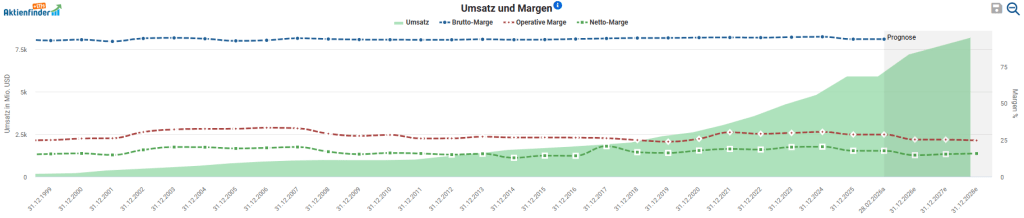

Trotz der aktuellen Turbulenzen darf man eines nicht übersehen: Brown & Brown ist ein qualitatives Prachtstück. Mit einem perfekten Qualitäts-Score von 15/15 unterstreicht das Unternehmen seine Ausnahmestellung im Markt. Besonders beeindruckend ist die historische Konstanz: Ein EPS-Wachstum von über 14 % p.a. über die letzten fünf Jahre bei einer Stabilität von 94 % zeigt, dass das Management genau weiß, wie man Werte für Aktionäre schafft.

Wachstum

Wenn wir uns die Umsatzentwicklung ansehen, schlägt uns eine steile Kurve entgegen. Für 2026 steuern wir auf die Marke von 7 Milliarden USD zu. Das klingt beeindruckend, ist aber ein klassischer Fall von „gekauftem“ Wachstum. Durch die Integration von Accession hat man sich Volumen ins Haus geholt, aber der organische Motor – also das Wachstum aus dem Bestand heraus – ist ins Stottern geraten.

Ein Minus von 2,8 % beim organischen Wachstum im letzten Quartal ist für ein Qualitätsunternehmen ein Warnsignal. Es zeigt, dass das Unternehmen aktuell Schwierigkeiten hat, in einem gesättigten Markt ohne Zukäufe zuzulegen.

Verschuldung

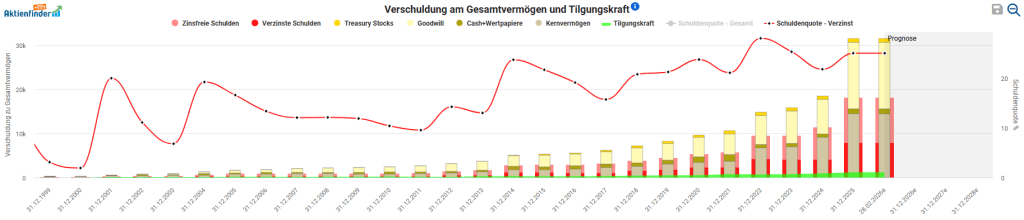

Die Verschuldung ist im Zuge der letzten Großakquisition massiv nach oben geschnellt.

- Schuldenberg: Die verzinsten Schulden haben ein Niveau erreicht, das wir bei Brown & Brown so noch nie gesehen haben. Es ist dennoch kein Grund zur Sorge. Der Verschuldungsgrad soll 2026 beim 2,3-fachen EBITDA liegen, bis zu einem Wert von drei gilt die Bilanz als solide. Dennoch sollte man die Verschuldung im Auge behalten.

- Verwässerung: Um den Deal zu stemmen, wurden auch neue Aktien ausgegeben. Das bedeutet: Dein Anteil am Unternehmen wurde kleiner, während der Schuldenberg wuchs.

- Goodwill-Risiko: Ein riesiger Teil der Bilanz besteht nun aus „Luftnummern“, also gezahlten Aufpreisen für Übernahmen (Goodwill). Sollten diese Zukäufe nicht die erhofften Gewinne liefern, drohen hier heftige Abschreibungen.

Profitabilität

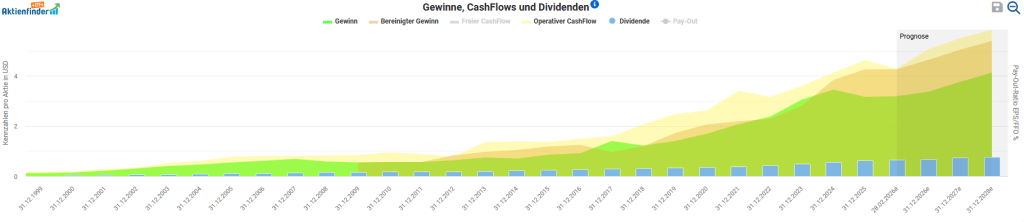

Trotz aller Kritik: Brown & Brown ist und bleibt eine Cashflow-Maschine. Die operativen Margen halten sich stabil im Bereich von 25 % bis 30 %. Das ist das Schöne an diesem Geschäft: Man braucht kaum eigenes Kapital, um Geld zu verdienen.

Das Unternehmen wandelt einen beachtlichen Teil seiner Umsätze direkt in freien Cashflow um. Das ist der Rettungsanker: Solange dieser Cashflow fließt, kann das Management die Schulden zügig tilgen und die Dividende – die seit Jahrzehnten gesteigert wird – weiter bedienen.

Risiko-Check

Kein Investment ohne Risiko – und bei Brown & Brown sind die Gefahren nach dem Kursrutsch greifbarer denn je. Wir identifizieren vier spezifische Faktoren, die du als Anleger auf dem Schirm haben musst:

1. Accession-Übernahme

Die Übernahme der Accession Risk Management Group für fast 10 Milliarden USD ist der größte Brocken in der Firmengeschichte.

- Das Risiko: Brown & Brown rühmt sich einer dezentralen Kultur. Doch über 5.000 neue Mitarbeiter und völlig neue Marken wie Risk Strategies und One80 unter ein Dach zu bringen, ohne die Agilität zu verlieren, ist eine Herkulesaufgabe.

- Folge: Reibungsverluste bei der IT-Integration oder kulturelle Konflikte könnten die versprochenen Synergien von 30–40 Mio. USD auffressen.

- Wahrscheinlichkeit: Mittel. Das Management hat Erfahrung, aber die Dimension ist neu.

2. Die „Soft Market“-Falle

Wie im Branchen-Check erwähnt, sinken aktuell die Versicherungsprämien in vielen Bereichen (z. B. gewerbliche Immobilien).

- Das Risiko: Da Brown & Brown prozentual an den Prämien verdient, schrumpft der Umsatz organisch, selbst wenn man die gleiche Anzahl an Kunden hält. Der Schock eines organischen Rückgangs von 2,8 % Ende 2025 war erst der Anfang. Wenn dieser Trend anhält, wird die Aktie als „Growth-Wert“ endgültig beerdigt.

- Wahrscheinlichkeit: Hoch. Die Zyklik des Versicherungsmarktes lässt sich nicht wegdiskutieren.

3. Der „War for Talents“ & Abwerbungen

Im Maklergeschäft gehört das Inventar nicht dem Unternehmen, sondern es geht jeden Abend nach Hause.

- Das Risiko: Im Jahr 2025 haben bereits rund 275 Leistungsträger das Unternehmen in Richtung Konkurrenz verlassen. In einer Branche, in der Kunden oft „ihrem“ Makler folgen, ist das ein massives Klumpenrisiko. Wenn Brown & Brown die besten Köpfe verliert, verliert sie ihre Ertragskraft.

- Wahrscheinlichkeit: Mittel bis Hoch. Der Wettbewerb um gute Broker ist brutal.

4. Die KI-Agenten-Gefahr

In der Branche wurde KI lange Zeit nur als „Werkzeug“ zur Effizienzsteigerung gesehen. Doch Anfang 2026 hat sich das Blatt gewendet: Erste spezialisierte KI-Agenten (wie die im Februar 2026 gelaunchten ChatGPT-Versicherungs-Apps) können bereits komplexe Policen vergleichen und abschließen.

Wahrscheinlichkeit: Mittel. Während Standardprodukte gefährdet sind, bleibt der Schutz vor komplexen, individuellen Haftungsrisiken (z.B. Cyber-Kriegsführung oder KI-Haftung selbst) vorerst eine Domäne menschlicher Experten. Dennoch: Wer hier technologisch nicht zur Weltspitze gehört, wird gnadenlos aussortiert.

Das Risiko: Es besteht die reale Gefahr der Disintermediation. Wenn KI-Systeme so intelligent werden, dass sie Risikoanalysen und Marktvergleiche für mittelständische Unternehmen in Sekunden erledigen, schrumpft die Daseinsberechtigung des klassischen Maklers. Besonders das hochmargige Geschäft mit Standard-Gewerbepolicen könnte an autonome Systeme verloren gehen.

Folge: Ein massiver Provisionsverfall und ein Verlust des direkten Kundenzugangs. Brown & Brown müsste sich dann vom „Berater“ zum reinen „Technologie-Provider“ wandeln, was die aktuellen Margen unter Druck setzen würde.

Bewertung der Aktie

Kommen wir zum Kern der Sache: Lohnt sich der Einstieg nach dem 40 %-Kursrutsch? Um das herauszufinden, schauen wir uns die Bewertung der Brown & Brown Aktie genauer an.

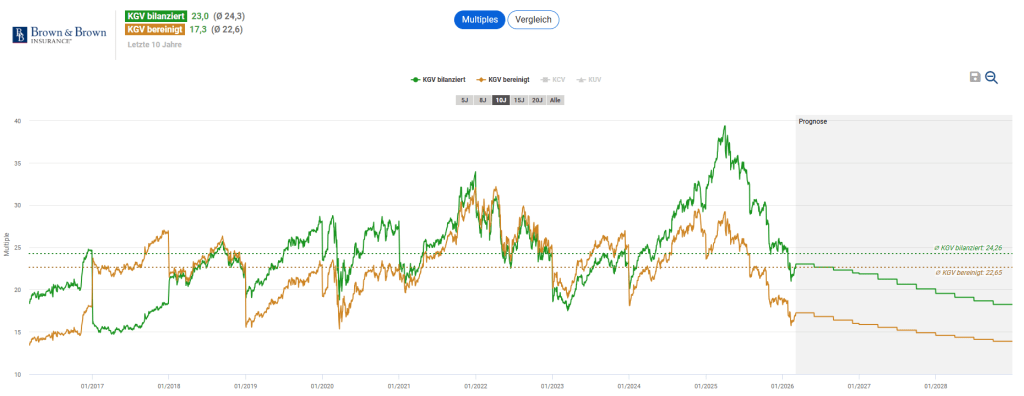

Historischer Vergleich

In den letzten zehn Jahren wurde Brown & Brown im Durchschnitt mit einem bereinigten KGV von 22,6 gehandelt. In Phasen des Überoptimismus – wie wir sie noch Anfang 2025 sahen – kletterte dieser Wert sogar auf über 35.

Aktuell notiert die Aktie bei einem bereinigten KGV von etwa 17,3. Das ist nicht nur ein deutlicher Abschlag zum eigenen historischen Mittelwert, sondern ein Bewertungsniveau, das wir zuletzt während kurzzeitiger Marktpaniken gesehen haben.

Langfristige Renditeerwartung

- Free Cashflow Rendite: 5,5 %

- Langfristige Gewinn-Wachstumsrate: Wir schätzen diese auf 8 % p.a. Begründung: Das organische Wachstum schwächelt zwar kurzfristig (-2,8%), aber die Integration der Accession-Gruppe bringt enorme Skaleneffekte und Synergien. Historisch wuchs der Gewinn deutlich zweistellig; 8 % sind eine konservative Annahme, die das aktuelle „Softening“ des Marktes bereits berücksichtigt.

- Piotroski Score: Das Unternehmen weist aktuell einen eher schwachen Score von 4/9 auf (Abzüge gibt es primär für die erhöhte Verschuldung und die Aktienverwässerung durch die Mega-Übernahme).

- Beta: Das aktuelle Beta liegt bei ca. 0,8. Da es unter 1 liegt, nutzen wir laut Formel den Faktor 1.

LRE = 5,5% + (8 x 1 x 0,4) = 8,7%

Wir können bei Brown & Brown mit eher konservativen Annahmen mit einer Rendite von rund 8,7% pro Jahr rechnen.

Fazit

Brown & Brown bleibt auch nach dem turbulenten Jahr 2025 ein außergewöhnliches Unternehmen. Der massive Kurssturz von 40 % hat die Aktie von ihrem „Hype-Sockel“ gestoßen und sie bewertungstechnisch wieder auf den Boden der Tatsachen zurückgeholt.

Wir sehen hier keinen fundamentalen Bruch des Geschäftsmodells, sondern eine Wachstums-Normalisierung. Die Integration der Accession-Gruppe ist ein gigantischer Kraftakt, der die Bilanz kurzfristig belastet (niedriger Piotroski Score von 4), aber langfristig die Marktstellung zementiert. Dass das organische Wachstum zuletzt leicht negativ war, ist in einem schwächelnden Versicherungsmarkt („Soft Market“) schmerzhaft, aber historisch betrachtet ein zyklisches Phänomen und kein Dauerzustand.

Für wen eignet sich die Aktie?

- Der konservative Qualitäts-Anleger: Wer ein Unternehmen mit einem 15/15 Qualitäts-Score und einer Nettomarge von fast 20 % sucht, findet hier eine seltene Einstiegschance unterhalb des historischen KGVs.

- Der Dividenden-Sammler: Brown & Brown steigert seit Jahrzehnten die Ausschüttungen. Die aktuelle Rendite ist zwar noch klein, aber durch den Kurssturz so attraktiv wie lange nicht mehr.

- Nicht für: Anleger, die auf schnelle „Moon-Shots“ hoffen. Die Sanierung der Bilanz und die Verdauung der Milliarden-Zukäufe wird Zeit in Anspruch nehmen.

Schlusswort

Ist der Kurssturz übertrieben? Ja. Eine Bewertung mit einem KGV von 17,3 für eine Cashflow-Maschine dieser Güteklasse ist historisch betrachtet ein starkes Signal. Wer die Volatilität der nächsten Quartale aushalten kann und darauf vertraut, dass die Familie Brown das Schiff wieder auf Kurs bringt, wird auf Sicht von 10 Jahren mit einer soliden Renditeerwartung von fast 9 % p.a. belohnt. Wir kaufen hier keine Aktie, wir kaufen einen Marktführer im Sonderangebot.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar