Wer an Live-Entertainment in Europa denkt, kommt an einem Namen nicht vorbei: CTS Eventim. Ob das lang ersehnte Rockkonzert, die nächste Sportgala oder das intime Theaterstück – die Chancen stehen extrem gut, dass das Ticket durch die Systeme der Münchener geflossen ist. Doch während die Stadien nach der Pandemie wieder voll sind, zeigt der Aktienkurs ein völlig anderes Bild.

Über das letzte Jahr hat die Aktie massiv Federn gelassen und rund 34 % an Wert verloren. Das ist besonders deshalb bemerkenswert, weil das operative Geschäft auf den ersten Blick glänzt: Rekordumsätze von rund 2,9 Milliarden Euro und eine dominante Marktstellung, die ihresgleichen sucht.

Warum schickt die Börse ein Unternehmen, das in seinem Kernmarkt Deutschland satte 70 % Marktanteil kontrolliert, so drastisch in den Keller? Wir schauen heute genau hin, ob die Sorgen um steigende Kosten und die Integration neuer Zukäufe übertrieben sind oder ob wir es hier mit einem strukturellen Problem zu tun haben. Für langfristige Anleger könnte sich hier gerade eine der spannendsten Einstiegschancen des Jahres auftun.

Das Herz des Entertainments: Wie CTS Eventim die Fäden zieht

Um zu verstehen, warum CTS Eventim so eine Macht am Markt ist, müssen wir uns das Geschäftsmodell wie ein perfekt orchestriertes Festival vorstellen. Das Unternehmen ist kein einfacher Ticketverkäufer; es ist ein vertikal integrierter Player, der die gesamte Wertschöpfungskette des Live-Entertainments kontrolliert.

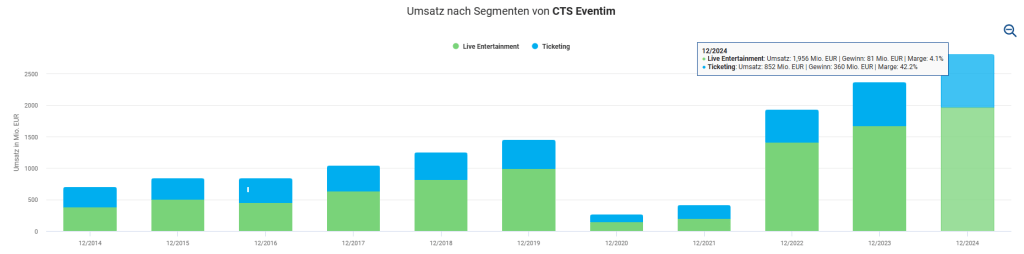

Zwei Segmente, eine Mission

Das Geschäft teilt sich in zwei große Bereiche auf, die Hand in Hand gehen:

- Ticketing: Das ist der eigentliche Profit-Motor. Über Portale wie eventim.de werden jedes Jahr Millionen von Tickets verkauft. In Deutschland hält CTS hier einen dominanten Marktanteil von 70 %. Europaweit sind sie die unangefochtene Nummer eins. Der Charme: Das Segment ist hochgradig skalierbar und liefert dank moderner SaaS-Plattformen extrem attraktive Margen.

- Live Entertainment: Hier geht es „auf den Platz“. CTS plant, organisiert und bewirbt Konzerte und Festivals. Dieser Bereich sorgt für das Volumen und stellt sicher, dass die Tickets über die eigenen Plattformen fließen. Aktuell steht dieses Segment jedoch unter Druck: Hohe Integrationskosten für Zukäufe wie See Tickets führten dazu, dass das bereinigte EBITDA zuletzt deutlich nachgab.

Der Burggraben und die Konkurrenz

Der wahre Wettbewerbsvorteil liegt in der Kombination. CTS besitzt exklusive Partnerschaften mit Spielstätten. Wer in den großen Arenen Europas spielen will, kommt an den Systemen von CTS kaum vorbei. Der größte Gegenspieler ist der globale Gigant Live Nation Entertainment (Ticketmaster). Doch durch strategische Zukäufe drängt CTS nun offensiver in das Territorium der Konkurrenz vor.

Branchen-Check

In welcher Welt bewegt sich CTS Eventim aktuell? Wir erleben einen historischen Live-Boom, der gleichzeitig von einer gnadenlosen Kostenrealität eingeholt wird.

Nach den Nachhol-Effekten der Pandemie hat sich der Markt auf hohem Niveau stabilisiert. Die Menschen sind hungriger denn je nach echten Erlebnissen. Doch der Wind hat sich gedreht: Während Megastars Stadien mühelos füllen, kämpfen kleine Acts mit den gestiegenen Produktionskosten (Logistik, Personal, Energie).

In dieser Branche zählt vor allem die EBITDA-Marge im Ticketing. Während das Veranstaltungsgeschäft mit Margen im niedrigen einstelligen Bereich kämpft, ist das Ticketing die Cash-Maschine. CTS Eventim schaffte hier zuletzt Margen von über 40 %. Das ist Software-Niveau. Nur wer wie CTS die gesamte Kette kontrolliert, kann den steigenden Kosten entkommen.

Qualitäts-Check

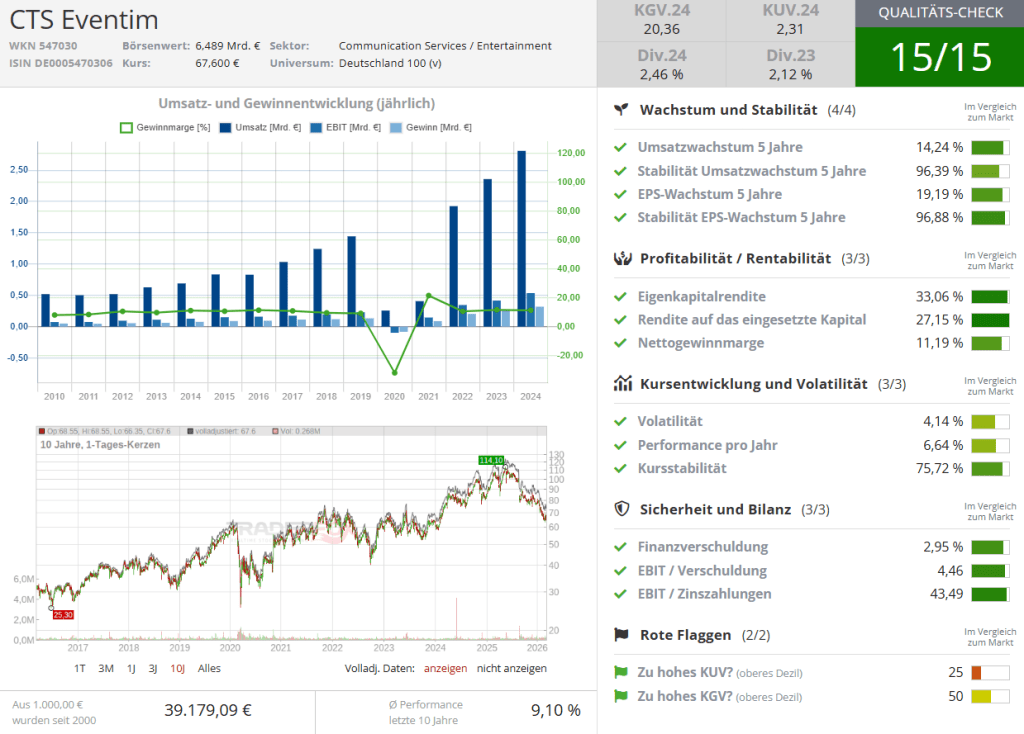

Bei CTS Eventim handelt es sich zweifelsohne um ein Qualitätsunternehmen. Mit 15 Punkte im Traderfox Qualitätsscore überzeugt das Unternehmen auf ganzer Linie.

Wachstum: Über die letzten fünf Jahre wuchs der Nettogewinn durchschnittlich um beeindruckende 19,1 % p.a.. Aktuell sehen wir eine Verschnaufpause (EPS-Rückgang erwartet), bevor 2026 wieder zweistelliges Wachstum (+14,8 %) prognostiziert wird.

Verschuldung: CTS glänzt mit einer Netto-Cash-Position. Das Unternehmen hält mehr Barmittel als Schulden und weist eine solide finanzielle Gesundheit auf.

Profitabilität: Die Eigenkapitalrendite (ROE) von über 30 % lässt den Branchendurchschnitt von 5 % alt aussehen.

Risiko-Check

Schwache Konjunktur (Mittlere Wahrscheinlichkeit): Wenn die Konsumzurückhaltung infolge stagnierender Reallöhne oder wirtschaftlicher Unsicherheit zunimmt, gerät das „Discretionary Spending“ (freiwillige Ausgaben) unter Druck. Obwohl Live-Entertainment oft als resilient gilt („Lipstick-Effekt“), stoßen die Ticketpreise an eine psychologische Obergrenze. Da CTS-Chef Schulenberg zuletzt vor weiter steigenden Kosten für Gagen und Personal warnte, könnten höhere Endpreise bei sinkender Kaufkraft zu einer geringeren Auslastung von mittelgroßen Events führen, was die Margen im Live-Entertainment weiter belastet.

Integrations-Stolpersteine (Hohe Wahrscheinlichkeit): Die jüngsten Zukäufe (See Tickets) kosten kurzfristig massiv Kraft. Das EBITDA im Live Entertainment brach zuletzt um 26,1 % ein. Die Synergien müssen erst noch greifen.

Regulatorisches Risiko (Mittlere Wahrscheinlichkeit): Bei 70 % Marktanteil stehen Exklusivverträge und Gebührenmodelle unter ständiger Beobachtung der Kartellbehörden.

KI-Disruption (Geringe Wahrscheinlichkeit): Während KI-Agenten das Ticketing effizienter machen (Chance), könnte technologische Disruption langfristig neue Wettbewerber auf den Plan rufen. Dennoch bleibt das physische Live-Erlebnis weitgehend „KI-resistent“.

Bewertung der CTS Eventim-Aktie

Historisch günstig

Ein Blick auf die Bewertungshistorie zeigt, dass die aktuelle Skepsis des Marktes für Langfristanleger untypische Gelegenheiten schafft. Mit einem erwarteten KGV (P/E Forward) von ca. 21 notiert CTS Eventim deutlich unter seinem eigenen 10-Jahres-Schnitt, der oft jenseits der 30er-Marke lag.

Während das Unternehmen in der Vergangenheit aufgrund seiner marktbeherrschenden Stellung fast immer mit einem saftigen „Qualitätsaufschlag“ gehandelt wurde, ist dieser Aufschlag durch den jüngsten Kursrutsch fast vollständig verdampft. Wir bezahlen heute für die Marktführerschaft einen Preis, der eher zu einem durchschnittlichen Industrieunternehmen passen würde als zu einer hochprofitablen Ticketing-Plattform. Da die operativen Margen im Kernsegment jedoch stabil bleiben, deutet vieles darauf hin, dass wir es hier nicht mit einem dauerhaften Substanzverlust, sondern mit einer temporären Unterbewertung zu tun haben.

Langfristige Renditeerwartung

Lohnt sich der Einstieg auf Sicht von 10 Jahren? Wir rechnen nach:

- Free Cashflow (FCF) Rendite: Aktuell starke 5,73 %.

- Wachstumsrate: Realistische 10 % p.a. (begründet durch Marktstellung, steigende Ticketpreise und Expansion).

- Anpassungsfaktor: Basierend auf einem Beta von 0,94 und einem Piotroski-Score von 6 ergibt sich ein Faktor von 6,0 %.

Berechnung: 5,73 % (FCF-Rendite) + 6,0 % (Anpassungsfaktor) = 11,73 % LRE. Wir können realistisch mit einer Rendite von 11 % bis 12 % p.a. rechnen. Das ist durchaus konservativ und mit einer Margin of Safety gerechnet.

„Finanziell Fein“ Fazit

CTS Eventim ist derzeit ein Paradebeispiel für ein exzellentes Unternehmen in einer schwierigen Marktphase. Die Aktie wurde aufgrund von kurzfristigen Gewinn-Enttäuschungen abgestraft, doch das fundamentale Gerüst steht stabil.

Für wen eignet sich die Aktie? Sie ist ein Investment für qualitätsbewusste Privatanleger. Wer die nötige Geduld mitbringt und nicht auf das tägliche Kursgeflüster hört, findet hier eine Einstiegsgelegenheit, die es selten gibt. Der Markt starrt auf die Kosten – wir starren auf den Burggraben.

Unser Urteil: Die Aktie ist auf dem aktuellen Niveau von 67,60 € „Finanziell Fein“. Man sollte im Publikum sitzen, bevor der Vorhang für die nächste Wachstumsphase aufgeht.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar