Die Allianz ist für viele von uns ein vertrauter Anblick im Depot. Sie gilt als der Inbegriff des soliden deutschen Dividendenwertes – ein Fels in der Brandung, wenn es an den Märkten ungemütlich wird. Doch wer als Buy-and-Check-Anleger erfolgreich sein will, darf Vertrautheit nicht mit Blindheit verwechseln. Nur weil eine Aktie „schon immer da war“, heißt das nicht, dass wir die Augen vor den massiven Umbrüchen im Finanzsektor verschließen dürfen.

Wir blicken heute auf ein Unternehmen, das sich in einem völlig veränderten Zinsumfeld behaupten muss. Während die Zinswende einerseits die Margen im Versicherungsgeschäft stützt, setzt sie gleichzeitig die Bewertung der riesigen Anleiheportfolios unter Druck. Zudem stellt sich die Frage, wie die Tochter PIMCO – einer der weltweit größten Vermögensverwalter – mit der Volatilität an den Rentenmärkten umgeht.

Wir analysieren heute, ob das Fundament unserer Allianz-Position noch so stabil ist, wie wir es beim Kauf geplant haben. Liefert das Management um Oliver Bäte weiterhin die operative Exzellenz, die wir für unser langfristiges Ziel – den nachhaltigen Vermögensaufbau – benötigen? Oder haben sich schleichend Risiken eingeschlichen, die eine Neubewertung unserer Position erforderlich machen?

Das Geschäftsmodell

Die Allianz ist heute ein globaler Finanzkonzern, dessen Stärke in der Diversifikation liegt. Das Unternehmen steht auf drei massiven Säulen, die sich in unterschiedlichen Marktphasen gegenseitig stützen:

Schaden- und Unfallversicherung (Property-Casualty): Das klassische Kerngeschäft. Hier geht es um Haftpflicht, Auto oder Gebäude. Spannend für uns: Die Allianz hat hier eine enorme Preissetzungsmacht. In Zeiten von Inflation und steigenden Schadenskosten (durch Unwetter oder teurere Ersatzteile) konnte das Unternehmen die Prämien zuletzt deutlich anheben.

Lebens- und Krankenversicherung (Life/Health): Lange Zeit das Sorgenkind wegen der Nullzinsen. Doch die Zinswende hat das Blatt gewendet. Die Allianz profitiert massiv davon, dass sie Neugelder wieder zu attraktiveren Renditen anlegen kann. Das Segment liefert einen beachtlichen Teil zum Gesamtergebnis und wandelt sich weg von kapitalintensiven Garantien hin zu moderneren, renditeorientierten Produkten.

Asset Management: Das ist der „Turbo“ im Konzern. Mit den Töchtern PIMCO (Anleihen-Spezialist) und Allianz Global Investors verwaltet die Allianz fast 2 Billionen Euro für Drittkunden. Dieser Bereich ist hochprofitabel (Margen von fast 40 %) und macht die Allianz weniger abhängig von reinen Versicherungsschäden. Wenn die Börsen laufen, sprudeln hier die Gebühreneinnahmen.

Strategische Positionierung und Wettbewerb

Die Allianz ist kein Nischenplayer, sondern ein Global Systemically Important Insurer (G-SII). Ihr Burggraben besteht aus der schieren Größe, der Marke und der extrem starken Kapitalbasis.

Die Konkurrenz ist namhaft: In Europa sind das vor allem AXA und Zurich, im Rückversicherungsmarkt die Munich Re. Während die AXA oft aggressiver bei Zukäufen ist, punktet die Allianz durch operative Disziplin. Ein existenzbedrohendes Problem durch Konkurrenten sehen wir aktuell nicht; eher ist die Allianz der Jäger, der kleinere Player bei Schwäche schluckt.

Ein kritischer Blick auf das Management

CEO Oliver Bäte führt das Haus seit 2015 mit harter Hand in Richtung Effizienz und Digitalisierung. Er ist kein klassischer „Wohlfühl-Chef“, sondern ein Zahlengetriebener.

Der Structured Alpha-Skandal in den USA (Milliardenstrafen wegen Hedgefonds-Verlusten) war ein herber Vertrauensverlust und kostete die Aktionäre Milliarden.

Bäte hat reagiert, die Risikokontrollen massiv verschärft und den Fokus wieder auf das Kerngeschäft gelenkt. Die jüngsten Rekordergebnisse (17,4 Mrd. € operatives Ergebnis in 2025) geben ihm recht – der Skandal scheint aufgearbeitet, die Cash-Maschine läuft runder denn je.

Das Fundament steht, aber wie sieht das Wetter draußen aus? Im Branchen-Check analysieren wir, ob die Allianz Rückenwind oder eher Gegenwind zu erwarten hat.

Zwischenfazit zum Geschäftsmodell: Die Allianz ist weit mehr als eine Versicherung – sie ist ein diversifizierter Finanzkonzern. Durch die Kombination aus stabilen Prämieneinnahmen und der Ertragsperle PIMCO im Asset Management hat sich das Unternehmen ein Geschäftsmodell aufgebaut, das Erträge über verschiedene Konjunkturzyklen hinweg glättet. Der Fokus liegt unter Oliver Bäte klar auf operativer Exzellenz und technischer Profitabilität statt auf riskanten Wetten.

Branchen-Check

Die Versicherungsbranche befindet sich 2026 in einer paradoxen Lage. Während die fetten Jahre der massiven Prämienerhöhungen (das „Hard Market“-Umfeld) langsam auslaufen, bieten die stabilisierten Zinsen endlich wieder ein planbares Umfeld für die riesigen Kapitalanlagen.

Marktdynamik und Wachstum

Wir bewegen uns weg von einem reinen Wachstumsmarkt hin zu einem Markt der operativen Effizienz.

- Wachstum: Global flacht das Prämienwachstum leicht ab. Die Allianz hat 2025 ein Rekordjahr hinter sich, aber der Ausblick für 2026 deutet auf eine Ergebnisstagnation hin (Ziel: ca. 17,4 Mrd. €). Das ist kein Zeichen von Schwäche, sondern von Realismus: Der Markt ist gesättigt, und blindes Wachstum würde die Profitabilität gefährden.

- Krisenfestigkeit: Versicherungen sind die Definition eines defensiven Geschäfts. In wirtschaftlichen Schwächephasen kündigen Menschen eher ihr Netflix-Abo als ihre Haftpflicht- oder Krankenversicherung. Die Allianz ist daher weitgehend konjunkturresistent.

Die entscheidenden Trends 2026

Zwei Themen dominieren die Branche und damit auch das Schicksal unseres Investments:

- Zinsplateau & Inflation: Die Zinsen sind zwar gestiegen, bleiben aber volatil. Für die Allianz ist das ein zweischneidiges Schwert: Höhere Zinsen stützen die Lebensversicherung, aber die Schadeninflation (teure Reparaturen, steigende Arztkosten) frisst einen Teil der Gewinne im P&C-Bereich wieder auf.

- KI & Digitalisierung: Wer – wie die Allianz – massiv in Automatisierung der Schadenabwicklung investiert, drückt seine Kostenquote (Combined Ratio). Kleinere Wettbewerber, die hier technologisch den Anschluss verlieren, werden zu Übernahmekandidaten.

Wettbewerbsintensität & Kennzahlen

Der Wettbewerb ist hart, aber stabil. Wichtige Branchenkennzahlen sind die Combined Ratio (Schaden-Kosten-Quote) und die Solvency-II-Quote.

- In der Schaden-Kosten-Quote liegt die Allianz mit Werten um die 93-94 % im soliden Bereich (alles unter 100 % ist profitabel).

- Die Solvency-II-Quote von über 210 % ist ein echtes Pfund. Sie zeigt, dass die Allianz extrem wetterfest ist und sich sogar bei schweren Marktturbulenzen keine Sorgen um die Kapitalausstattung machen muss.

Zwischenfazit: Die Branche ist kein „Schnellläufer“, aber ein hochgradig stabiles Umfeld für Dividendenjäger. Die Allianz besetzt hier den Platz des „Klassenführenden“, der eher durch Effizienz als durch riskante Expansion glänzt.

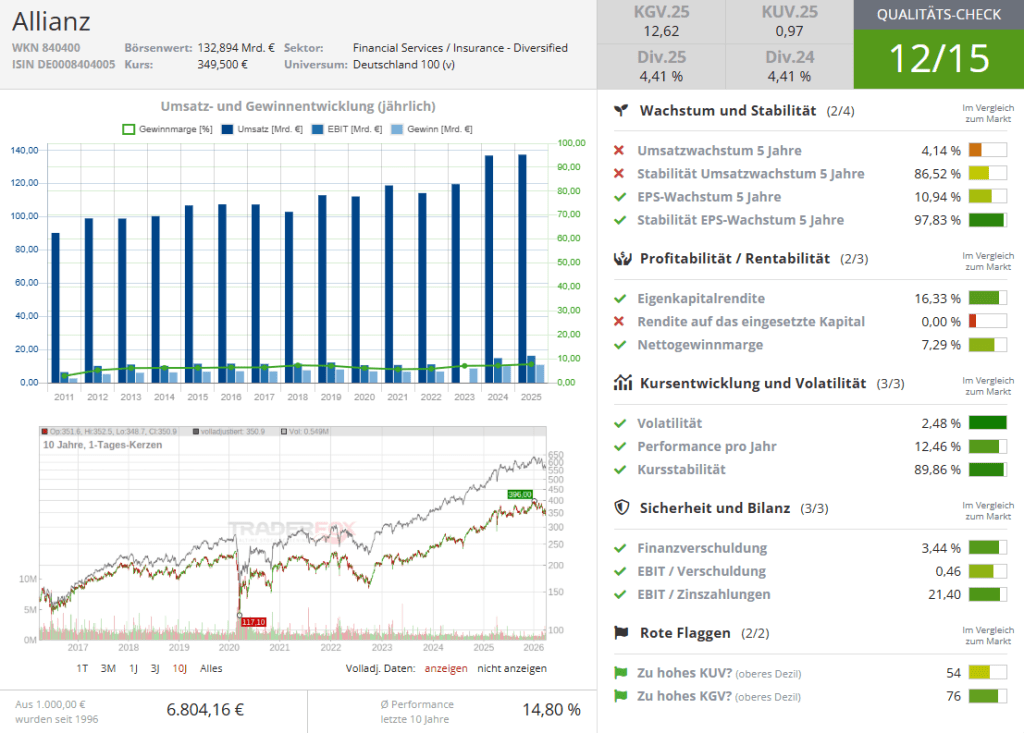

Qualitäts-Check

Die Allianz liefert in einem Umfeld, das viele Konkurrenten vor Probleme stellt, beeindruckend konstante Ergebnisse ab. Der Blick auf die Kennzahlen bestätigt den Status als Qualitätsunternehmen.

Wachstum: Qualität vor Quantität

Wenn wir ehrlich sind: Die Allianz ist kein Wachstums-Sprinter. Mit einem Umsatzwachstum von rund 4,1 % über die letzten fünf Jahre reißt man keine Bäume aus. Aber – und das ist für uns als Langfrist-Anleger entscheidend – die Qualität des Wachstums ist exzellent:

- Das EPS-Wachstum (Gewinn pro Aktie) liegt mit knapp 11 % deutlich über dem Umsatzwachstum. Das zeigt, dass das Management die Effizienzschraube erfolgreich dreht.

- Besonders beeindruckend ist die Stabilität des EPS-Wachstums (97,8 %). In der Welt der Versicherungen, die oft von volatilen Großschäden geprägt ist, ist diese Vorhersehbarkeit eine echte Seltenheit.

Profitabilität: Die Cash-Maschine PIMCO

Die Margen sind das, was die Allianz von einem einfachen Versicherer zu einem Premium-Investment macht.

Während das Versicherungsgeschäft (Life/Health & Property-Casualty) solide Nettomargen zwischen 6 % und 10 % liefert, ist das Asset Management der Rendite-Bringer. Eine operative Marge von fast 39 % in diesem Bereich ist ein massiver Wettbewerbsvorteil.

Die Eigenkapitalrendite von über 16 % zeigt, dass die Allianz extrem effizient mit unserem investierten Kapital arbeitet.

Verschuldung & Sicherheit: Das „A“ in Allianz

Im Bereich „Sicherheit und Bilanz“ lässt die Allianz keine Zweifel aufkommen. Die Finanzverschuldung ist mit 3,4 % (bezogen auf die Bilanzsumme) extrem niedrig.

Dank eines EBIT/Zins-Verhältnisses von über 21 kann die Allianz ihre Zinslast mehr als zwanzigmal aus dem operativen Gewinn decken. Für uns bedeutet das: Die Dividende ist auch in stürmischen Zeiten nicht nur sicher, sondern hat Raum für weiteres Wachstum.

Zwischenfazit zum Qualitäts-Check: Die Allianz ist finanziell sehr stark. Sie wächst vielleicht langsam, aber dafür hochprofitabel und mit einer Stabilität, die im Finanzsektor ihresgleichen sucht. Wer „Schlaflos-Aktien“ sucht, wird hier fündig.

Risiko-Check

Trotz der beeindruckenden Bilanz gibt es drei spezifische Felder, die wir im Auge behalten müssen.

Das KI-Dilemma: Disruption vs. Haftung

Künstliche Intelligenz ist 2026 laut dem hauseigenen Allianz Risk Barometer auf Platz 2 der globalen Unternehmensrisiken gesprungen. Für die Allianz selbst ist das ein zweischneidiges Schwert:

Das operative Risiko: Die Allianz nutzt KI massiv zur Effizienzsteigerung. Doch automatisierte Entscheidungen bei der Schadensregulierung oder Kreditvergabe bergen neue Haftungsrisiken. Wenn Algorithmen diskriminieren oder Fehlentscheidungen in Millionenhöhe treffen, drohen Regulierungsstrafen und massive Reputationsschäden.

Das Versicherungsrisiko: KI macht Cyber-Angriffe (Platz 1 der Risiken) effizienter. Da die Allianz einer der größten Anbieter von Cyber-Versicherungen ist, könnte eine Welle von KI-gestützten Ransomware-Attacken die Schadensquoten unvorhersehbar in die Höhe treiben.

Wahrscheinlichkeit: Hoch. Die Umsetzung erfolgt jetzt, die rechtlichen Rahmenbedingungen sind noch im Fluss.

Das Klimawandel-Paradoxon

Naturkatastrophen sind für einen Versicherer das „Daily Business“, aber die Volatilität nimmt zu.

Obwohl 2025 eine vergleichsweise ruhige Hurrikan-Saison war, liegen die versicherten Schäden global bereits das sechste Jahr in Folge über 100 Mrd. USD.

Das Problem: Wenn bestimmte Regionen durch den Klimawandel „unversicherbar“ werden, verliert die Allianz dort ihr Geschäftsmodell. Gleichzeitig steigen die Anforderungen an das Kapitalmanagement, um extreme Schadensereignisse (Tail-Risks) abzupuffern.

Wahrscheinlichkeit: Mittel bis Hoch (langfristig). Es ist ein schleichender Prozess, der die Margen im P&C-Bereich (Schaden/Unfall) dauerhaft unter Druck setzt.

PIMCO und die „Stagflations-Falle“

Unsere Ertragsperle im Asset Management ist gleichzeitig ein Klumpenrisiko.

PIMCO ist extrem zinssensitiv. Die Experten dort warnen für 2026 vor einem Stagflations-Szenario (schwaches Wachstum bei hoher Inflation). Sollten die Zinsen länger hoch bleiben oder erneut steigen, während die Wirtschaft schwächelt, drohen Mittelabflüsse von Kunden und sinkende Gebühreneinnahmen.

Da das Asset Management fast 20 % des Konzerngewinns beisteuert, würde eine Schwächephase bei PIMCO die Allianz-Aktie sofort am Kapitalmarkt abstrafen.

Wahrscheinlichkeit: Mittel. Die Märkte sind 2026 nervös, was die Zinspfade der Notenbanken angeht.

Zwischenfazit zum Risiko-Check: Während die Allianz operativ stabil wirkt, sind es vor allem die technologische Disruption (KI) und die geopolitisch getriebene Volatilität an den Zinsmärkten, die den „Depot-Anker“ ins Wanken bringen könnten. Wer hier investiert ist, muss PIMCOs Performance genau beobachten.

Die Bewertung

Bei einem Finanzwert wie der Allianz greifen klassische Bewertungsmodelle oft ins Leere. Wir schauen uns daher die Aktie im historischen Kontext und über unsere spezifische Rendite-Formel an.

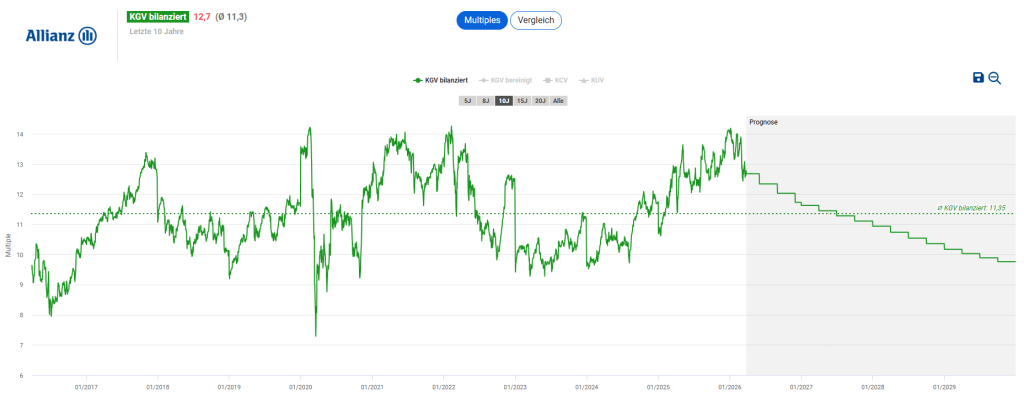

Bewertung im historischen Vergleich

Ein Blick auf den langfristigen Chart und die Bewertungs-Historie zeigt ein spannendes Bild:

Mit einem KGV von ca. 12,7 notiert die Aktie über ihrem 10-Jahres-Schnitt von 11,35. Der Markt ist also bereit, für die höhere operative Stabilität und das gestiegene Zinsniveau einen Aufschlag zu zahlen. Wir sind hier nicht mehr im „Schnäppchen-Modus“, aber noch weit weg von einer Blase.

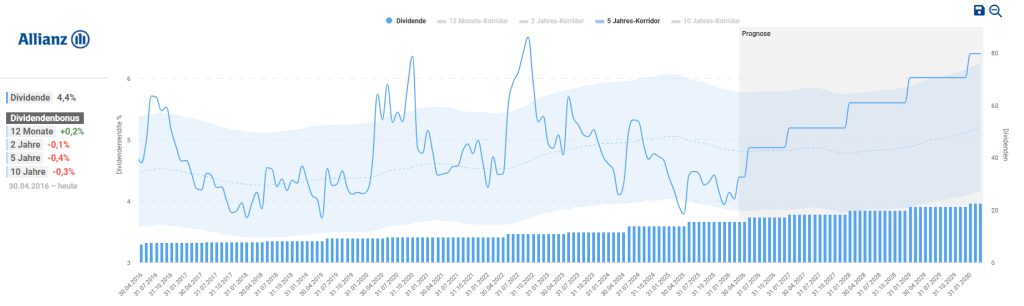

Die Allianz ist für uns vor allem eine Dividenden-Maschine. Derzeit liegt sie in etwas im historischen Schnitt. Die Dividendenrendite liegt aktuell bei 4,4 %. Das Spannende: Die Allianz hat ihre Ausschüttungspolitik zementiert. Gezahlt werden 60 % des bereinigten Gewinns, wobei die Dividende pro Aktie jedes Jahr um mindestens 5 % steigen soll. Wer die Aktie länger hält, baut sich so eine persönliche Rendite auf den Einstandskurs (Yield on Cost) auf, die weit im zweistelligen Bereich liegen kann.

Langfristige Renditeerwartung (LRE)

Wir berechnen nun, was für uns als Aktionäre auf Sicht von 10 Jahren unter dem Strich hängen bleibt. Bei Versicherern nutzen wir den nachhaltigen Nettogewinn als Proxy für den Cashflow, der für Dividenden und Rückkäufe zur Verfügung steht. Bei einem KGV von 12,7 entspricht dies einer Gewinnrendite von ca. 7,9 %.

Anpassungsfaktor:

- Gewinn-Wachstumsrate (g): Wir setzen konservative 5,0 % p.a. an (Management-Ziel liegt bei 5–7 %).

- Beta: Liegt bei 0,65 (was die Aktie als defensiven Wert bestätigt).

- Piotroski Score: Starke 8/10

Die Rechnung: Anpassungsfaktor = 5% *0,8 = 4%

LRE = 7,9% + 4% = 11,9%

Wir rechnen bei der Allianz realistisch mit einer Gesamtrendite von ca. 10–12 % pro Jahr. Davon kommt ein Teil (aktuell ca. 4,4 %) als verlässliche Dividende direkt auf unser Konto, der Rest speist sich aus organischem Wachstum und Aktienrückkäufen.

Fazit: Der Fels in unserem Depot

Die Allianz bleibt für uns ein Basis-Investment par excellence. Sie ist kein „Tenbagger-Kandidat“, der unser Depot über Nacht verdoppelt, aber sie ist die Maschine, die im Hintergrund zuverlässig Cash generiert.

Für wen eignet sich die Aktie? Für Anleger, die einen stabilen Anker suchen, der eine attraktive Dividende (mit jährlichen Steigerungen) mit einer überdurchschnittlichen Gesamtrendite verbindet.

Unsere Meinung: Trotz des KGVs über dem historischen Schnitt ist die Aktie durch das niedrige Beta und die verlässliche Dividendenpolitik ein Kauf (oder Halte-Position). Die Kombination aus fast 8 % Gewinnrendite und einem stabilen Wachstum ist in diesem Sicherheitssegment selten.

Wir lassen die Gewinne in unserem Depot laufen. Die Allianz liefert genau das, was wir für den langfristigen Vermögensaufbau brauchen: Planbarkeit und Cashflow.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar