Als Verwalter meines eigenen Depots ist meine Strategie klar: Ich verliebe mich nicht in Aktien, ich prüfe sie. Mein „Buy-and-Check“-Ansatz zwingt mich dazu, jede Position regelmäßig auf den Prüfstand zu stellen. Heute ist Omega Healthcare Investors an der Reihe.

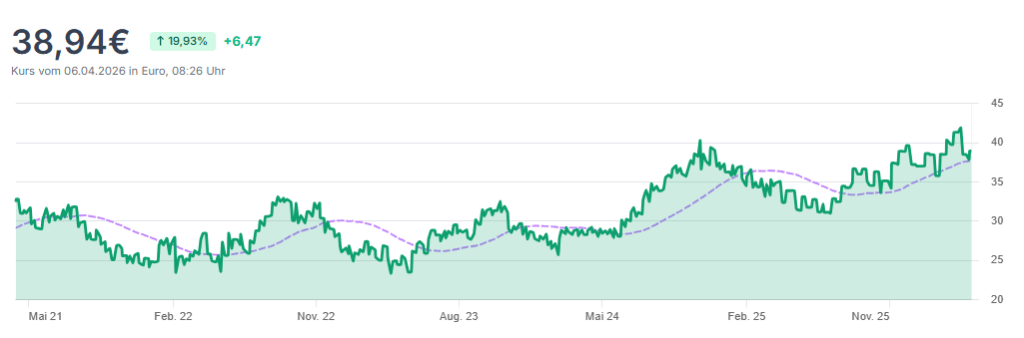

Mit einer aktuellen Marktkapitalisierung von rund 13 Milliarden USD und einer Historie als einer der bekanntesten Dividendenzahler im REIT-Sektor (Real Estate Investment Trust) stellt sich die Frage: Rechtfertigt die fundamentale Erholung nach den schwierigen Pandemie-Jahren die aktuelle Bewertung?

Was macht Omega Healthcare Investors?

Omega ist ein Real Estate Investment Trust (REIT), der sich auf Immobilien im Gesundheitswesen spezialisiert hat, primär auf Skilled Nursing Facilities (SNFs) – also professionelle Pflegeeinrichtungen – und in geringerem Maße auf Assisted Living Facilities (ALFs).

Das Entscheidende: Omega betreibt diese Einrichtungen nicht selbst. Sie fungieren als reiner Kapitalgeber und Vermieter. Das Unternehmen nutzt fast ausschließlich Triple-Net-Lease-Verträge. Das bedeutet, dass die Betreiber (die Mieter) für alle laufenden Kosten wie Instandhaltung, Grundsteuern und Versicherungen aufkommen müssen. Omega sammelt lediglich die Miete ein. Das Portfolio umfasst über 900 Immobilien in den USA und Großbritannien, die an über 60 verschiedene Betreiber vermietet sind.

Investment-These: Ist der Kaufgrund noch gültig?

Der ursprüngliche Grund für den Einstieg bei OHI war die Demografie. Die „Silver Tsunami“-These besagt, dass die steigende Zahl der über 80-Jährigen in den USA den Bedarf an Skilled Nursing Facilities (SNFs) massiv in die Höhe treibt. SNFs sind keine Lifestyle-Seniorenresidenzen, sondern medizinisch notwendige Einrichtungen – oft die letzte Station nach einem Krankenhausaufenthalt.

Steht diese These noch? Ja. Die Auslastungsraten (Occupancy) haben sich bis Anfang 2026 spürbar erholt und liegen wieder in Richtung der 80%-Marke. Der Bedarf ist strukturell ununterbrochen. OHI hat zudem bewiesen, dass sie schwierige Phasen überstehen können, indem sie Problem-Operatoren (wie zuletzt LaVie oder Guardian) restrukturieren oder Anlagen an stärkere Partner übertragen. Der Kern der These – ein unverzichtbarer Teil der US-Gesundheitsinfrastruktur zu sein – ist intakt.

| Kennzahl | Wert |

| Anzahl Anteile | 47,92 |

| Durchschnittlicher Einstiegskurs | 32,95 € |

| Investiertes Kapital | 1.578,64 € |

| Aktueller Kurswert | 1.865,87 € |

| Kursgewinn (absolut / %) | 287,23 € (+18,19 %) |

| Erhaltene Dividenden (Brutto) | 180,29 € |

Was gibt es Neues: Restrukturierung und Marktumfeld

Das Geschäftsjahr 2025 markierte einen Wendepunkt. Omega hat das Portfolio aggressiv bereinigt und gleichzeitig massiv investiert.

Im Jahr 2025 hat OHI rund 1,1 Milliarden USD in neues Wachstum investiert. Besonders spannend: Der erste Schritt nach Kanada durch Immobiliendarlehen für Langzeitpflegeeinrichtungen zeigt, dass das Management über die gesättigten US-Märkte hinausblickt.

Die Pricing Power ist in diesem Sektor ein zweischneidiges Schwert. Da ein Großteil der Einnahmen über Medicare und Medicaid finanziert wird, hängen die Preiserhöhungen von staatlichen Erstattungsätzen ab. Für 2026 sehen wir moderate Steigerungen, doch die eigentliche Stärke liegt in den Triple-Net-Lease-Verträgen. Diese wälzen inflationsgetriebene Kostensteigerungen (Steuern, Versicherungen, Instandhaltung) direkt auf die Betreiber ab. Omega selbst agiert primär als Finanzier und Vermieter, was die Marge schützt.

Technologische Disruption durch KI findet statt, aber eher auf Ebene der Effizienz. KI-gestütztes Monitoring in den Einrichtungen senkt die Sturzraten und optimiert die Personaleinsatzplanung. Das ist für OHI indirekt positiv, da es die finanzielle Stabilität der Mieter (Operatoren) verbessert. Ein „Uber für Pflegeheime“, das die physische Immobilie ersetzt, ist nicht in Sicht.

Kapitalallokation: Die Sicherheit der 6% Rendite

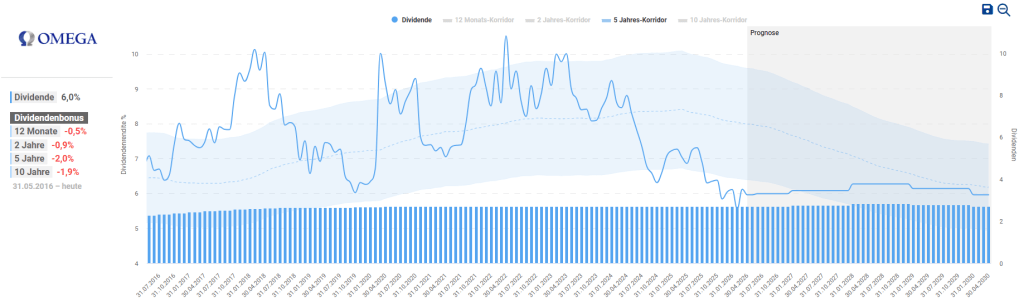

Für Einkommensinvestoren ist die Dividende das Herzstück. OHI zahlt aktuell eine Quartalsdividende von 0,67 USD, was auf das Jahr gerechnet 2,68 USD entspricht.

- Aktuelle Dividendenrendite: 6,0 %

- Keine Senkung seit 22 Jahre

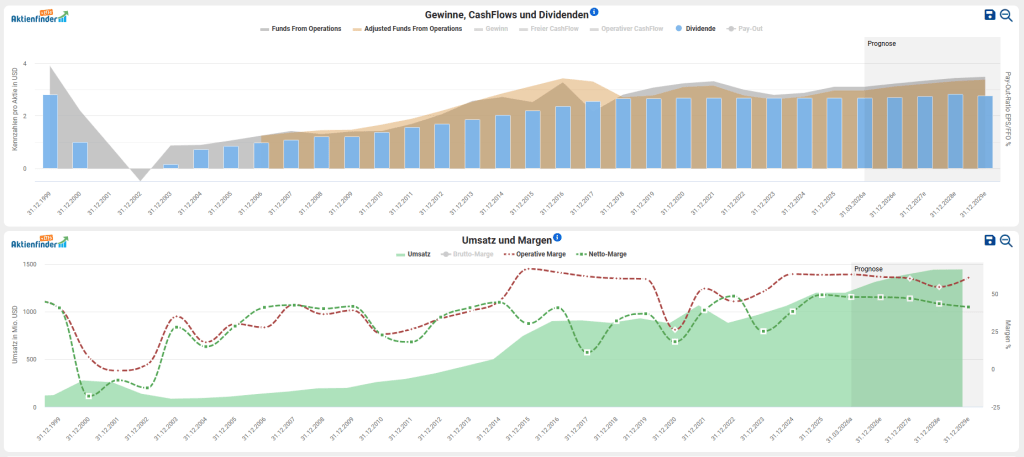

- Funds From Operations (AFFO): 3,10 USD pro Aktie.

- Payout Ratio (AFFO): ca. 86 %.

Die Ausschüttung ist im Vergleich zu den Vorjahren sicherer geworden. Während die Payout-Ratio in Krisenzeiten gefährlich nah an die 100 % rückte, bietet der aktuelle Puffer Raum für die Deckung der laufenden Kosten und kleinere Reinvestitionen. Das Management hat für 2026 eine AFFO-Guidance von 3,15 bis 3,25 USD ausgegeben. Das signalisiert Stabilität, aber kein explosives Wachstum.

Risiko-Check: Was könnte das Geschäftsmodell dauerhaft beeinträchtigen?

Trotz der Erholung bleibt OHI ein Investment mit spezifischen Risiken:

Fachkräftemangel: Dies ist das kritischste Szenario für 2026. Wenn Operatoren keine Pflegekräfte finden, können sie keine neuen Patienten aufnehmen (Belegungsstopp), was die Mietzahlungen gefährdet. Die Lohninflation ist zwar abgeflacht, bleibt aber ein struktureller Gegenwind.

Zinsumfeld: Als REIT ist OHI auf günstiges Kapital angewiesen. Die Refinanzierung von Senior Notes zu höheren Zinsen belastet den AFFO. Omega hat hier jedoch gute Arbeit geleistet und die Laufzeiten gestreckt; die Verschuldung (Leverage Ratio) liegt bei soliden 3,51x.

Regulatorik: Neue Mindestvorgaben für die Personalbesetzung in Pflegeheimen (Staffing Mandates) könnten die Margen der Betreiber weiter unter Druck setzen. Sollten die Erstattungen durch den Staat nicht im gleichen Maße steigen, drohen erneut Mietausfälle.

Bewertung & Renditeerwartung

Hier kommen wir zum schwierigsten Teil der aktuellen Analyse. Ein Blick auf die Multiples zeigt eine deutliche Divergenz zum historischen Durchschnitt.

Multiple-Check

- Aktuelles P/FFO (2026e): ca. 14,5

- 10-Jahres-Median (FFO): 11,6x.

Die Aktie wird aktuell mit einem Aufschlag von rund 20 % gegenüber ihrem langfristigen Schnitt bewertet. Der Markt honoriert die erfolgreiche Restrukturierung und die Bilanzstärke, doch für einen „Value-Kauf“ ist OHI schlicht zu teuer.

Rendite-Matrix p.a. (Erwartung auf 3 Jahre)

- Gewinnwachstum (AFFO): +2 % bis +4 % (moderat durch Akquisitionen).

- Dividendenrendite: +6,0 %.

- Multiple-Veränderung: -3 % (Rückkehr Richtung 12,5x – 13x FFO).

- Erwartete Gesamtrendite: ca. 5 % bis 7 % pro Jahr.

Das ist solide für ein Einkommensdepot, aber kein Outperformance-Szenario.

Fazit

Die Investmentstory von Omega Healthcare Investors ist intakt. Das Unternehmen hat sich als krisenfest erwiesen, die Dividende ist durch den steigenden Cashflow (AFFO) besser gedeckt als in den letzten drei Jahren, und die Bilanz ist durch intelligentes Schuldenmanagement stabilisiert worden.

Meine Entscheidung: HALTEN.

Die Bewertung ist mit einem P/FFO von über 14x am oberen Ende der historischen Range. Ein Sicherheitsmarge (Margin of Safety) ist beim aktuellen Kurs von 45,00 USD nicht mehr gegeben. Wer die Aktie im Depot hat, genießt die stabilen 6 % Rendite und die Zuverlässigkeit des Managements. Für einen Neueinstieg würde ich jedoch auf einen Rücksetzer in den Bereich von 38,00 bis 40,00 USD warten, um das Risiko einer Multiple-Kontraktion zu minimieren.

Zusammenfassung:

- Investmentstory: Intakt (Demografie & Erholung).

- Dividende: Sicher (84-86 % Payout).

- Bewertung: Teuer (über 10-Jahres-Schnitt).

- Empfehlung: Halten und Dividenden reinvestieren.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar