Der deutsche Mittelstand hat es aktuell nicht leicht. Energiekosten, bürokratische Hürden und der Fachkräftemangel setzen den Betrieben zu. Doch wer die Flinte voreilig ins Korn wirft, übersieht oft die enorme Substanz, die in hochspezialisierten Nischenplayern steckt. Die INDUS Holding AG ist das Vehikel, mit dem wir uns diese Substanz ins Depot holen können, ohne das Klumpenrisiko einer einzelnen Fabrik einzugehen.

Das Unternehmen hat eine schmerzhafte, aber notwendige Rosskur hinter sich. Mit dem konsequenten Ausstieg aus dem margenschwachen und investitionsintensiven Automotive-Sektor hat das Management unter Dr. Johannes Schmidt den Weg für eine neue Ära geebnet. Die frisch vorgelegten Zahlen für das Geschäftsjahr 2025 und die Prognose für 2026 zeigen: Die Strategie PARKOUR greift. Wir sehen ein Unternehmen, das operativ deutlich profitabler ist als in der Vergangenheit, aber an der Börse immer noch mit einem massiven Abschlag zu seinem inneren Wert gehandelt wird.

Da wir INDUS als festen Bestandteil in unserem Depot führen, ist es Zeit für ein Update. Wir prüfen heute im Rahmen unseres Buy-and-Check, ob die aktuelle Skepsis des Marktes eine historische Kaufgelegenheit bietet oder ob die strukturellen Probleme des Standorts Deutschland unsere langfristige Renditeerwartung gefährden.

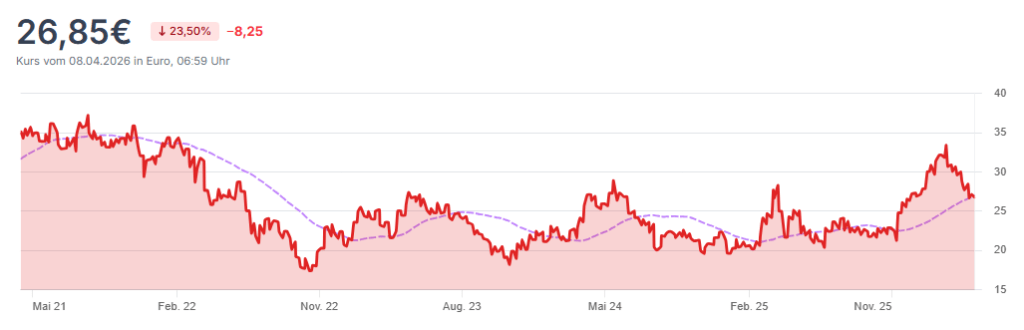

In den letzten fünf Jahren war die INDUS-Aktie für Anleger kein Erfolgserlebnis, da sie durch die schwierige Automotive-Restrukturierung und das schwache Branchenumfeld eine negative Performance verzeichnete.

Ich habe im Dezember 2025 mit dem Aufbau meiner Position begonnen, liege bislang aber noch leicht im Minus.

| Kennzahl | Wert |

| Anzahl Anteile | 70,12 |

| Durchschnittlicher Einstiegskurs | 28,64 € |

| Investiertes Kapital | 2.008,05 € |

| Aktueller Kurswert | 1.882,70 € |

| Kursgewinn (absolut / %) | −125,35 € (- 6,24 %) |

| Erhaltene Dividenden (Brutto) | 0,00 € |

Das Geschäftsmodell

Die INDUS Holding AG fungiert im Kern als eine Art „Zuhause“ für den deutschen Mittelstand. Das Unternehmen ist kein klassischer Konzern, der seine Töchter bis ins Detail hinein steuert. Stattdessen operiert INDUS als Beteiligungsgesellschaft, die hochspezialisierte, inhabergeführte Unternehmen erwirbt, wenn dort beispielsweise die Nachfolge ungeklärt ist. Das Versprechen an die Verkäufer: Die Identität und operative Freiheit der Firmen bleiben erhalten, während INDUS die finanzielle Stärke und strategische Leitplanken einer börsennotierten Holding liefert.

Die drei Säulen

Nachdem man sich konsequent von der margenschwachen Automotive-Sparte getrennt hat, konzentriert sich INDUS heute auf drei Segmente, die jeweils unterschiedliche Zyklen und Treiber bedienen. Basierend auf den aktuellen Daten für stellt sich die Struktur wie folgt dar:

- Engineering (ca. 41% des EBITA): Hier finden wir die „Tüftler“. Unternehmen aus der Sensorik, Automatisierung und Robotik. Dieser Bereich ist der technologische Motor und profitiert massiv vom Trend zur Effizienzsteigerung in der Industrie.

- Infrastructure (ca. 34% des EBITA): Dieser Bereich umfasst alles rund um Bau- und Gebäudetechnik, Klimatechnik sowie den Netzausbau. Es ist das stabilste Segment, da die Nachfrage nach energetischer Sanierung und Infrastruktur-Upgrades regulatorisch getrieben und damit weniger konjunkturanfällig ist.

- Materials (ca. 25% des EBITA): Hier geht es um spezialisierte Werkstoffe, von medizinischen Hilfsmitteln bis hin zu Verschluss-Systemen. Dieses Segment liefert oft die beständigsten Cashflows, ist aber am stärksten von Rohstoffpreisen abhängig.

Strategische Positionierung und Marktstellung

Der echte Burggraben von INDUS ist nicht ein einzelnes Patent, sondern das Akquisitions-Netzwerk und der Ruf als „fairer Hafen“ für Unternehmer. In Deutschland stehen tausende Mittelständler vor dem Nachfolgeproblem. Die Konkurrenz durch Private Equity (Finanzinvestoren) ist zwar da, doch diese suchen oft den schnellen „Exit“ nach 5 Jahren. INDUS hingegen verfolgt einen unbefristeten Halteansatz. Das macht sie zum bevorzugten Käufer für Patriarchen, denen ihr Lebenswerk am Herzen liegt.

Zu den größten börsennotierten Konkurrenten zählen Firmen wie die schwedische Lifco oder die deutsche Gesco. Während Lifco oft höhere Multiples an der Börse genießt, punktet INDUS durch eine tiefere Verwurzelung im deutschen Fertigungssektor.

Ein Blick auf die Führung

Der Vorstandsvorsitzende Dr. Johannes Schmidt hat in den letzten Jahren bewiesen, dass er bereit ist, unpopuläre Entscheidungen zu treffen. Die Trennung vom Automotive-Bereich war eine strategische Herkulesaufgabe, die das Profil der Holding geschärft hat. Frühere Fehlentscheidungen – wie das zu lange Festhalten an schwächelnden Serienzulieferern – wurden korrigiert. Das Management kommuniziert heute konservativer und fokussierter auf die EBIT-Marge, die dauerhaft zwischen 7 % und 9 % stabilisiert werden soll.

Wir sehen hier kein Unternehmen, das das Rad neu erfindet, sondern eines, das die bestehende industrielle Substanz Deutschlands effizient bündelt und optimiert.

Branchen-Check

Wer in die INDUS Holding investiert, kauft keine homogene Branche, sondern einen Querschnitt durch die deutsche Realwirtschaft. Da die Holding ihre Töchter konsequent in den Bereichen Engineering, Infrastructure und Materials Solutions bündelt, operiert sie in Märkten mit völlig unterschiedlichen Dynamiken. Das Jahr 2026 zeigt hier ein zweigeteiltes Bild.

Ein Markt der zwei Geschwindigkeiten

Die Branchen, in denen INDUS aktiv ist, gelten traditionell als zyklisch. Schwächelt die Industrie, halten sich Kunden mit Investitionen zurück. Doch INDUS hat das Portfolio geschickt in Richtung Märkte verschoben, die weniger an der reinen Konjunktur hängen:

Engineering & Automatisierung: Aktuelle Daten des VDMA für 2026 zeichnen ein vorsichtiges Bild für die deutsche Kernindustrie (Prognose: -5 % Umsatz in der Robotik/Automation). Doch genau hier liegt die Chance für die INDUS-Töchter: Der massive Fachkräftemangel zwingt Unternehmen dazu, in Effizienz und Automatisierung zu investieren – ein struktureller Trend, der sich von der kurzfristigen Flaute entkoppelt.

Infrastructure & Bau: Nach Jahren der Stagnation hellt sich die Stimmung 2026 auf. Während der Wohnungsbau nur langsam aus dem Keller kommt, boomen der Wirtschaftstiefbau und der Netzausbau. Die Energiewende und der Sanierungsstau bei Brücken und Stromnetzen sorgen für volle Auftragsbücher bei spezialisierten Bauzulieferern, wie sie INDUS im Portfolio hat.

Materials Solutions: Dieser Bereich ist 2026 am stärksten gefordert. Geopolitische Spannungen und Exportkontrollen aus China (z.B. bei Wolfram) haben die Beschaffungspreise massiv in die Höhe getrieben. Hier entscheidet sich die Qualität über die Preissetzungsmacht: Kann ein Unternehmen die Kosten an den Endkunden weitergeben? INDUS-Töchter in Nischen wie der Medizintechnik gelingt dies deutlich besser als Standard-Zulieferern.

Wettbewerbsintensität und Marktstellung

In den Nischen, in denen die INDUS-Unternehmen agieren, ist der Wettbewerb oft überschaubar. Wir sprechen hier nicht von Plattform-Märkten, sondern von Märkten, in denen tiefes Prozesswissen und langjährige Kundenbeziehungen zählen. Ein Neueinsteiger kann die jahrzehntelange Erfahrung einer INDUS-Tochter in der Fertigung von Präzisions-Messgeräten oder Spezialarmaturen nicht einfach kopieren.

Wichtige Branchenkennzahlen für 2026: Das entscheidende Maß ist aktuell die Book-to-Bill-Ratio (Verhältnis von Auftragseingang zu Umsatz). Bei INDUS lag das Plus beim Auftragseingang zuletzt bei beeindruckenden 15,1 %. Das signalisiert, dass die Töchter trotz eines schwierigen Umfelds Marktanteile gewinnen oder in ihren Nischen unverzichtbar bleiben.

Fazit zum Branchen-Check: INDUS ist heute kein „Gemischtwarenladen“ mehr, der wahllos am Tropf der Autoindustrie hängt. Durch den Fokus auf Infrastruktur und Automatisierung hat sich die Holding in Branchen positioniert, die trotz konjunktureller Dellen von langfristigen Megatrends (Dekarbonisierung, Überalterung, Digitalisierung) getragen werden.

Qualitäts-Check

Handelt es sich bei INDUS um ein echtes Qualitätsunternehmen? Für uns als Buy-and-Check Anleger ist das die entscheidende Frage. Ein Blick auf die finalen Zahlen für 2025 zeigt, dass die Holding ihre Hausaufgaben gemacht hat. Trotz eines schwierigen gesamtwirtschaftlichen Umfelds ist es dem Management gelungen, die finanzielle Substanz nicht nur zu halten, sondern auszubauen.

Wachstum

INDUS ist kein klassischer Wachstumswert, sondern eine Substanz-Story. Nach der Bereinigung um das Automotive-Geschäft sehen wir nun das wahre Gesicht des Portfolios:

- Umsatz: Mit 1,74 Mrd. EUR lag INDUS 2025 leicht über dem Vorjahr. Für 2026 ist die Prognose mit 1,80 bis 1,95 Mrd. EUR sogar überraschend optimistisch.

- Auftragslage: Das ist unser wichtigster Frühindikator. Der Auftragseingang schoss 2025 um 15,1 % nach oben. Das zeigt: Die Produkte der Töchter werden gebraucht, Rezessionsängste hin oder her.

Verschuldung

In Zeiten höherer Zinsen ist die Bilanzstärke überlebenswichtig.

- Eigenkapitalquote: Diese liegt stabil bei 37,1 %. Das ist für eine Beteiligungsgesellschaft ein solider Wert, der ausreichend Puffer für Krisenzeiten bietet.

- Nettofinanzverbindlichkeiten: Mit ca. 544 Mio. EUR sind die Schulden gut durch das operative Geschäft gedeckt. INDUS nutzt seine Verschuldung intelligent für Zukäufe, ohne die Stabilität der Holding zu gefährden.

Profitabilität

Hier zeigt INDUS seine wahre Stärke. Wir schauen weniger auf den bilanzierten Gewinn, sondern auf das, was am Ende auf dem Konto landet.

- Margen: Die adjusted EBITA-Marge lag 2025 bei 8,5 %. Damit liegt INDUS genau im Zielkorridor von 7 % bis 9 %. Das zeigt, dass die Preissetzungsmacht der Töchter intakt ist.

- Free Cashflow (FCF): Das ist die „Wow-Zahl“ des Berichts. Mit 124,0 Mio. EUR wurde das ursprüngliche Ziel (90 Mio. EUR) massiv übertroffen. Für uns bedeutet das: Die Dividende von 1,30 EUR (Rendite ca. 4,6 %) ist extrem sicher und es bleibt genug Geld für neue Akquisitionen.

Fazit zum Qualitäts-Check: INDUS liefert. Die Kombination aus steigenden Aufträgen und einem extrem starken Cashflow signalisiert uns, dass das Unternehmen operativ auf einem sehr hohen Niveau agiert. Wir haben es hier mit einer echten Cashflow-Maschine zu tun.

Risiko-Check

Das ist das wohl wichtigste Kapitel für uns Investoren. Denn wer in eine Holding investiert, kauft nicht nur ein Geschäftsmodell, sondern geht eine Wette auf das Risikomanagement der Zentrale ein. Dass INDUS die Automotive-Sparte abgestoßen hat, hat das Klumpenrisiko massiv gesenkt, aber die Welt ist 2026 nicht einfacher geworden.

Hier sind die drei spezifischen Szenarien, die wir im Blick behalten müssen:

1. Die „Standortfalle“ Deutschland

Obwohl viele INDUS-Töchter international aufgestellt sind, bleibt die Wertschöpfung tief im deutschen Mittelstand verwurzelt. Wir sehen 2026, dass die Energiekosten und die Regulierungsdichte (Stichwort: Lieferkettengesetz und Berichterstattungspflichten) kleinere Einheiten überproportional belasten.

- Das Risiko: Wenn die Fixkosten am Standort Deutschland schneller steigen als die Effizienzgewinne durch Automatisierung, fressen diese die mühsam erkämpften Margen der Segmente Engineering und Materials wieder auf.

- Einschätzung: Hoch. INDUS muss beweisen, dass sie ihre Töchter bei der Internationalisierung der Produktion noch schneller unterstützen können.

2. Der M&A-Preiskampf (Überzahlungsrisiko)

Das Management hat volle Kassen und steht unter dem Druck, das Kapital aus den Verkäufen der Vorjahre rentabel zu reinvestieren. Doch 2026 ist der Markt für gute Mittelständler leergefegt. Family Offices und Infrastrukturfonds jagen dieselben Ziele wie INDUS.

- Das Risiko: Um das Wachstumsversprechen der Strategie 2030 zu halten, besteht die Gefahr, dass INDUS zu hohe Multiples zahlt. Ein schlechter Zukauf kann die Cashflow-Rechnung von Jahren verhageln, da Synergien zwischen den Töchtern konzeptionell kaum vorgesehen sind.

- Einschätzung: Mittel. Bisher agierte das Management diszipliniert, aber die Gier des Marktes im Bereich Automatisierung ist derzeit extrem hoch.

3. Technologische Disruption durch KI im Engineering

Wir hören oft, KI sei nur ein Thema für Software-Bude. Das ist ein Trugschluss. Im Segment Engineering (Sensorik/Messmittel) verändert KI gerade, wie Hardware funktioniert.

- Das Risiko: Wenn eine INDUS-Tochter den Sprung von der reinen Hardware („dummer Sensor“) zum KI-gestützten System („Predictive Maintenance Service“) verpasst, wird sie austauschbar. Da die Töchter operativ autark sind, hängt viel davon ab, ob jeder einzelne Geschäftsführer die Zeichen der Zeit erkennt. Die Holding kann hier nur beraten, nicht erzwingen.

- Einschätzung: Mittel. Es ist ein schleichendes Risiko, das sich nicht in einem Quartal, sondern über Jahre in schwindenden Marktanteilen zeigt.

Was ist mit China?

Das China-Risiko stufen wir bei INDUS eher als indirekt ein. Die Töchter liefern selten direkt an chinesische Konsumenten, sind aber Zulieferer für Firmen, die dort stark engagiert sind. Ein Handelskrieg würde die Lieferketten im Segment Materials stören, aber das Geschäftsmodell als Ganzes nicht sprengen.

Die Bewertung: Was ist der deutsche Mittelstand wirklich wert?

Bei einer Beteiligungsgesellschaft wie der INDUS Holding führt die klassische Betrachtung des Kurs-Gewinn-Verhältnisses oft in die Irre. Da das Unternehmen ein Korb aus vielen verschiedenen Firmen ist, nutzen wir primär die Sum-of-the-Parts-Analyse (SOTP), um den inneren Wert der Einzelteile zu bestimmen, und leiten daraus eine realistische Renditeerwartung ab.

Der Blick auf die Einzelteile (SOTP)

Basierend auf dem aktuellen Geschäftsbericht 2025 bewerten wir die operativen Segmente anhand des adjusted EBITA. Dies ist die sauberste Kennzahl, da sie die rein operativen Gewinne der Töchter zeigt, ohne die buchhalterischen Abschreibungen aus den Unternehmenskäufen (PPA) zu verzerren.

- Engineering (53,7 Mio. € adj. EBITA): Trotz Gegenwind bei den Investitionsgütern zeigt dieses Segment eine hohe Resilienz. Wir setzen ein vorsichtiges Multiple von 9,0 an. Wert: 483,3 Mio. €.

- Infrastructure (62,1 Mio. € adj. EBITA): Das Rendite-Schwergewicht. Dank der starken Positionierung in der Klimatechnik und im Netzausbau rechtfertigt dies ein Multiple von 8,5. Wert: 527,9 Mio. €.

- Materials Solutions (51,9 Mio. € adj. EBITA): Hier sind die Zyklen kürzer und der Wettbewerb härter. Ein konservatives Multiple von 6,5 ist angemessen. Wert: 337,4 Mio. €.

Zusammengerechnet ergibt das einen Brutto-Unternehmenswert (Enterprise Value) von rund 1,35 Mrd. €. Nach Abzug der Nettofinanzverbindlichkeiten von 544,0 Mio. € verbleibt ein fairer Eigenkapitalwert von ca. 806 Mio. €.

Bei einer Marktkapitalisierung von aktuell rund 665 Mio. € (Kurs ca. 26,70 €) wird die Aktie mit einem Sicherheitsabschlag von rund 17,5 % zu ihrem fairen Wert gehandelt. Wir kaufen die Substanz also mit einem sehr deutlichen Rabatt ein.

Langfristige Renditeerwartung (LRE)

Für uns als langfristige Anleger ist die Cash-Generierung entscheidend. Wir berechnen die erwartete jährliche Rendite auf Sicht der nächsten 10 Jahre nach einer puristischen Logik:

Nachhaltige Free Cashflow Rendite: INDUS hat 2025 einen Free Cashflow (FCF) von 124,0 Mio. € ausgewiesen. Da dieser Wert durch Working-Capital-Effekte leicht positiv verzerrt sein könnte, rechnen wir für die Zukunft mit einem normalisierten, nachhaltigen FCF von ca. 105 Mio. €. Bezogen auf den Börsenwert ergibt das eine FCF-Rendite von 14,6 %.

Langfristig realistisches Gewinnwachstum: Das Management peilt ambitionierte Ziele an, doch wir bleiben skeptisch und kalkulieren einen deutlichen Sicherheitsabschlag ein. Angesichts der demografischen Hürden in Deutschland und der zyklischen Risiken erwarten wir ein nachhaltiges, organisches Gewinnwachstum von 2,5 % pro Jahr.

LRE = 14,6 % (Nachhaltige FCF-Rendite) + 2,5 % (Vorsichtiges Wachstum) = 17,1 %

Eine mathematische Erwartung von über 17 % p.a. ist außergewöhnlich hoch. Wir müssen dies jedoch im Kontext der aktuellen Marktskepsis sehen: Die Börse bewertet INDUS derzeit so, als würde das Geschäft langfristig schrumpfen oder stagnieren.

Selbst wenn wir davon ausgehen, dass der Bewertungsabschlag (Holding-Discount) dauerhaft bestehen bleibt und wir weitere Puffer für wirtschaftliche Schwächephasen einbauen, ist eine reale Rendite zwischen 10 % und 12 % pro Jahr für uns ein sehr wahrscheinliches Szenario. Ein großer Teil davon fließt uns bereits durch die verlässliche Dividendenrendite von aktuell ca. 4,6 % direkt zu.

Fazit

Die INDUS Holding hat sich in den letzten zwei Jahren erfolgreich neu erfunden. Der Abschied vom Automotive-Sektor war der notwendige Befreiungsschlag, um die operative Qualität des restlichen Portfolios sichtbar zu machen. Wir sehen heute eine Holding, die in attraktiven Nischen wie der Automatisierung und Infrastruktur hervorragend positioniert ist und einen beeindruckenden Free Cashflow generiert.

Für wen eignet sich die Aktie? INDUS ist kein Papier für Zocker oder Anleger, die auf der Suche nach dem nächsten KI-Hype sind. Sie ist ein klassisches Investment für Value-Orientierte und Einkommensinvestoren. Wer bereit ist, die kurzfristigen Schwankungen des Standorts Deutschland auszuhalten, bekommt hier eine gut geführte industrielle Schatzkammer zu einem Preis, der deutlich unter dem Wert der Einzelteile liegt.

Unser Urteil: Kaufenswert (Buy and Check) Wir halten an unserer Position fest und sehen das aktuelle Kursniveau als attraktive Gelegenheit, den Bestand moderat aufzustocken. Die Kombination aus einer Sicherheitsmarge von 17 % zum inneren Wert und einer zweistelligen Renditeerwartung macht INDUS zu einem soliden Fundament für den langfristigen Vermögensaufbau. Wir kaufen hier Qualität zum Discounter-Preis.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse einen Kommentar