McDonald’s – die ikonischen goldenen Bögen stehen seit Jahrzehnten für schnellen Burger-Genuss und sind ein Synonym für die globale Fast-Food-Industrie. Als Marktführer in der Schnellgastronomie hat sich McDonald’s nicht nur kulinarisch, sondern auch an der Börse etabliert. Die Aktie eilt von Allzeithoch zu Allzeithoch. Mit einer Marktkapitalisierung von über 206 Milliarden Euro zählt McDonald’s zu den Schwergewichten im Konsumsektor. Besonders für langfristige Anleger ist die Aktie attraktiv: Seit 1976 wurde die Dividende jährlich erhöht – ein beeindruckender Track Record von 49 Jahren .

In dieser Analyse werfen wir einen detaillierten Blick auf das Geschäftsmodell, aktuelle Zahlen, Wettbewerb und die strategische Ausrichtung von McDonald’s.

Geschäftsmodell im Detail

Die Erfolgsgeschichte begann 1948 mit einem einfachen Burger-Restaurant der Gebrüder McDonald in Kalifornien. Mit dem „Speedee Service System“ revolutionierten sie die Gastronomie durch Selbstbedienung und schnelle Zubereitung. 1955 erkannte Ray Kroc das Potenzial und expandierte das Franchise-Modell weltweit. Heute betreibt McDonald’s über 41.000 Restaurants in mehr als 100 Ländern .

Kernprodukte & Dienstleistungen

McDonald’s bietet eine klare Produktpalette: Burger (z. B. Big Mac, Cheeseburger), Pommes Frites, Chicken-Produkte (McNuggets, Chickenburger), Frühstücksartikel, Salate und Getränke. Besonders beliebt sind die Pommes Frites und der Big Mac. Ergänzt wird das Angebot durch McCafé, saisonale Desserts wie McFlurry und Kindermenüs.

Die Stores sind auf Schnelligkeit und Konsistenz getrimmt: Die Einrichtung ist standardisiert, Mitarbeiter werden am eigenen “Hamburger University”-Konzept geschult, um überall den gleichen Service und Geschmack zu gewährleisten. Von der Drive-Thru-Spur bis zur Self-Service-App zielt das Angebot darauf ab, schnell, preiswert und überall verfügbar zu sein – ein Convenience-Ansatz, der McDonald’s viele Stammkunden verschafft.

Wertschöpfungskette & Franchise-Modell

McDonald’s agiert primär als Franchisegeber und Immobilienbesitzer. Rund 95 % der Restaurants werden von Franchise-Nehmern betrieben . Die Franchise-Nehmer (lokale Betreiber) zahlen Lizenzgebühren, Mieten und Umsatzbeteiligungen und kümmern sich um Personal, Warenbestellung und laufenden Betrieb. Für McDonald’s ist das deshalb ideal: Die Haupteinnahmenquellen sind Franchisegebühren und Mieten, die sehr planbar und in der Regel hoch rentabel sind.

Das Unternehmen besitzt etwa 70 % der Gebäude und 45 % der Grundstücke, die an Franchise-Nehmer vermietet werden. Diese zahlen Lizenzgebühren, Mieten und Umsatzbeteiligungen, was McDonald’s stabile und planbare Einnahmen sichert. Dieses Modell minimiert operative Risiken und maximiert die Profitabilität.

Innovationskraft & Digitalisierung

Trotz seines traditionellen Images investiert McDonald’s kontinuierlich in Innovationen. Die Digitalisierung steht im Fokus: Mobile Apps, Bestellterminals und ein Loyalty-Programm mit über 175 Millionen Nutzern weltweit verbessern das Kundenerlebnis. Produktseitig reagiert McDonald’s auf Trends mit Angeboten wie dem McPlant-Burger in Kooperation mit Beyond Meat.

Umsatzverteilung

Im vierten Quartal 2024 erwirtschaftete McDonald’s 61 % seines Umsatzes durch Franchise-Einnahmen und 36 % durch eigene Restaurantverkäufe. Dieses Verhältnis unterstreicht die Bedeutung des Franchise-Modells für die finanzielle Stabilität des Unternehmens.

Geografisch ist McDonald’s breit aufgestellt: Etwa 41 % der Restaurants befinden sich in den USA, der Rest des Umsatzes wird im Ausland erzielt. Während etwa in den USA vergleichsweise geringes Wachstum zu sehen ist, treiben vor allem Märkte in Asien derzeit die Expansion voran. In Deutschland oder UK dagegen ist das Wachstum schwächer. Kurzum: McDonald’s erzielt den Löwenanteil des Umsatzes dank seiner weltweiten Präsenz außerhalb der USA – verteilt auf viele Länder, was die Wachstumsstory langfristig stabilisieren kann.

Strategischer Fokus & Positionierung

McDonald’s operiert unter dem aktuellen CEO Chris Kempczinski nach dem Konzept „Accelerating the Arches“. Dahinter verbirgt sich eine Dreifachstrategie (intern auch M-C-D-Strategie genannt): Marketing & Marke (M), Kernprodukte (C für Core) sowie Digitalisierung (D).

- Marketing & Marke: Stärkung der Markenidentität und Kundenbindung.

- Kernprodukte: Fokus auf bewährte Produkte wie Burger, Chicken und Kaffee.

- Digitalisierung: Ausbau digitaler Kanäle, einschließlich App, Drive-Thru und Lieferservice .

Ziel ist es, bis 2027 weltweit 50.000 Restaurants zu betreiben, was einer signifikanten Expansion entspricht.

McDonald’s investiert in Technologien zur Effizienzsteigerung, wie KI-gestützte Bestell- und Personalplanung. Im Bereich Nachhaltigkeit plant das Unternehmen, bis 2030 den CO₂-Ausstoß seiner Restaurants und Lieferketten signifikant zu reduzieren .

Branche & Wettbewerb

Marktvolumen & Trends

Der globale Fast-Food-Markt verzeichnet ein Volumen von etwa 800 Mrd. USD und wächst kontinuierlich. Mehr als die Hälfte der Umsätze entfällt auf klassische „Quick Service“-Kategorien (Burger, Pizza, Asia-Food etc.).

Wichtige Branchentrends sind Gesundheit und Nachhaltigkeit: Konsumenten verlangen mehr Bio- oder pflanzenbasierte Optionen sowie Transparenz. Zudem drängen Technologieservices vor: Home-Delivery (etwa über Uber Eats), digitale Bestellungen und kontaktloses Bezahlen sind inzwischen Standard.

Eine große Herausforderung sind hohe Kostensteigerungen bei Rohstoffen und Löhnen (Inflation), die Margen belasten. Gleichzeitig spürt die Branche Konkurrenz durch neue Player: Fast-Casual-Ketten (z. B. Chipotle) oder Premium-Burgerbrater, die mit „besseren“ Zutaten werben, setzen die traditionellen Ketten unter Druck. Für McDonald’s heißt das, sich ständig behaupten zu müssen – etwa mit überlegener Marketingpräsenz oder bequemer Verfügbarkeit.

Wettbewerbsposition

McDonald’s ist mit über 41.000 Standorten die größte Schnellrestaurantkette weltweit . Mit einem Marktanteil von 25,2 % im Fast-Food-Segment (Q1 2024) generiert das Unternehmen mehr Umsatz als seine drei größten Konkurrenten zusammen . Die starke Markenbekanntheit und das effiziente Franchise-Modell sichern McDonald’s eine führende Position im Markt.

Die größten Rivalen im Kerngeschäft sind Burger King (Restaurant Brands International) und Wendy’s, die ebenfalls weltweit Fast-Food-Burger anbieten. Des Weiteren ist Yum Brands (KFC, Taco Bell, Pizza Hut), zu nennen. Weitere Konkurrenten sind Subway (Sandwich-Schnellrestaurants) und Starbucks (im Kaffee-/Frühstückssegment), aber auch Pizzerien und neue Fast-Casual-Konzepte.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

SWOT-Analyse

Stärken (Strengths) von McDonald’s

1. Weltmarke mit gigantischer Markenbekanntheit

McDonald’s zählt zu den bekanntesten Marken der Welt. Milliarden Kunden kennen das Logo mit den goldenen Bögen – eine starke Vertrauensbasis für langfristiges Wachstum. Diese globale Wiedererkennbarkeit ist ein entscheidender Wettbewerbsvorteil im hart umkämpften Fast-Food-Markt.

2. Hochprofitables Franchise-Modell

McDonald’s verdient primär an Franchiselizenzen und Mieten, nicht am Burgerverkauf selbst. Die Marge auf Franchiseerlöse beträgt bis zu 80 % – ein exzellenter Wert im Vergleich zu klassischen Restaurantketten.

3. Immobilienbesitz als stiller Schatz

Rund 70 % der Restaurantgebäude gehören dem Konzern selbst. McDonald’s agiert damit faktisch auch als Immobilienunternehmen – ein stabiles, inflationsgeschütztes Ertragsmodell, das kontinuierlich Mieterlöse generiert.

4. Starke Cashflows und Aktionärsfreundlichkeit

Mit einem hohen freien Cashflow kann McDonald’s bequem Dividenden zahlen und Aktien zurückkaufen. Die Finanzkraft ermöglicht auch schnelle Reaktionen auf Marktveränderungen – ein klarer Pluspunkt für langfristige Investoren.

5. Hohe Verhandlungsmacht

Dank seiner Größe kann McDonald’s bei Lieferanten und Dienstleistern besonders günstige Konditionen durchsetzen. Auch im Werbemarkt verschafft das Budget Vorteile gegenüber kleineren Wettbewerbern.

Schwächen (Weaknesses) der McDonald’s Aktie

1. Imageprobleme und Kritikpunkte

Trotz wirtschaftlicher Stärke kämpft McDonald’s mit Reputationsproblemen: Schlagworte wie „ungesunde Ernährung“, „Fettleibigkeit“ oder „Niedriglohn“ begleiten die Marke seit Jahrzehnten. In gesundheitsbewussten Zielgruppen kann das den Marktzugang erschweren.

2. Abhängigkeit vom US-Markt und vom US-Dollar

Ein Drittel aller McDonald’s Restaurants befindet sich in den USA. Dadurch besteht eine starke Abhängigkeit vom dortigen Konsumverhalten und von Wechselkursschwankungen. Ein starker Dollar kann Auslandsumsätze in der Bilanz drücken.

3. Hohe Bewertung und Kapitalisierungsrisiken

McDonald’s Aktie wird traditionell hoch bewertet. Selbst bei soliden Geschäftszahlen kann das zu enttäuschender Kursentwicklung führen – ein Nachteil für Investoren auf der Suche nach günstigen Einstiegschancen.

Chancen (Opportunities) für McDonald’s

1. Wachstum in Schwellenländern

In Märkten wie Indien, Indonesien, Afrika oder Lateinamerika ist McDonald’s noch unterrepräsentiert. Die weitere Expansion über Entwicklungslizenzabkommen verspricht attraktive Wachstumschancen für die McDonald’s Aktie.

2. Digitalisierung & Personalisierung

Der Ausbau digitaler Angebote (App, Treueprogramme, personalisierte Coupons) erlaubt es, den Umsatz pro Kunde zu steigern. Insbesondere datenbasierte Empfehlungen bieten enormes Potenzial zur Umsatzoptimierung.

3. Gesundheitstrends und neue Produkte

Produktinnovationen wie vegane Burger, Bio-Menüs oder allergikerfreundliche Speisen stärken die Relevanz bei neuen Kundensegmenten. Das eröffnet Wachstumschancen im wachsenden Markt gesundheitsbewusster Ernährung.

4. Nachhaltigkeit als strategisches Zukunftsthema

Initiativen zur CO₂-Reduktion, zu plastikfreier Verpackung oder zur Förderung regionaler Lieferketten verbessern das ESG-Profil – ein zunehmend wichtiger Faktor für institutionelle Investoren.

5. Monetarisierung des Stammkundenprogramms

Das neue Treueprogramm von McDonald’s könnte in Zukunft auch Premiumangebote, kostenpflichtige Mitgliedschaften oder exklusive Menüs beinhalten – zusätzliche Erlösquellen mit hoher Marge.

Risiken (Threats) der McDonald’s Aktie

1. Kosteninflation bei Rohstoffen und Personal

Steigende Preise für Rindfleisch, Getreide oder Mindestlöhne belasten die Marge. Gerade in Regionen mit stark steigenden Lohnkosten können sich diese Effekte deutlich bemerkbar machen.

2. Nachfrageveränderung durch GLP-1-Medikamente wie Wegovy und Zepbound

Ein strukturelles Risiko ergibt sich durch den weltweiten Boom von sogenannten Abnehmspritzen auf Basis von GLP-1-Rezeptoragonisten (z. B. Wegovy von Novo Nordisk oder Zepbound/Mounjaro von Eli Lilly). Diese Medikamente dämpfen nachweislich den Appetit, senken die Kalorienaufnahme deutlich und verändern damit das Verbraucherverhalten ganzer Zielgruppen. Studien und Erfahrungsberichte zeigen bereits, dass viele Nutzer unter der Behandlung bewusst auf kalorienreiche Snacks, Softdrinks oder Fast Food verzichten. Da McDonald’s stark auf eben solche impulsgetriebenen Konsumentscheidungen und hochmargige Menübestandteile (Pommes, Shakes, Nachspeisen) angewiesen ist, droht ein schleichender Rückgang beim Umsatz pro Kunde. Mittelfristig könnte dies die gesamte Fast-Food-Branche unter Druck setzen. Besonders betroffen wären übergewichtige Erwachsene – eine bislang wichtige Zielgruppe. In Kombination mit einer zunehmenden gesellschaftlichen Gesundheitsorientierung entsteht hier ein potenziell langfristiges Geschäftsrisiko, dem McDonald’s mit Innovationskraft und Menüdiversifizierung begegnen muss.

3. Konjunkturelle Abschwünge und Rezessionen

Auch wenn McDonald’s als günstiger Anbieter relativ krisenresistent ist, spürt der Konzern in Rezessionen sinkende Ausgaben für Restaurantbesuche. Besonders bei internationaler Expansion ist das ein Unsicherheitsfaktor.

4. Regulatorische Einschränkungen

Zuckersteuern, Werbeverbote für Kinder oder Umweltauflagen (z. B. Verpackungsverbot) könnten das Geschäftsmodell einschränken. In vielen Ländern verschärft sich die politische Debatte rund um Fast Food.

5. Geopolitische Risiken und Standortverluste

Die Aufgabe des Russlandgeschäfts 2022 zeigt: McDonald’s ist nicht immun gegen politische Spannungen. Auch in anderen Regionen könnten Sanktionen, Kriege oder Instabilitäten zu Marktaustritten zwingen.

6. Neuer Wettbewerb im Fast-Casual-Bereich

Ketten wie Chipotle oder Lieferdienste wie DoorDash bieten frische Konkurrenz. Um junge Zielgruppen nicht zu verlieren, muss McDonald’s regelmäßig mit Aktionen und Innovationen gegensteuern.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

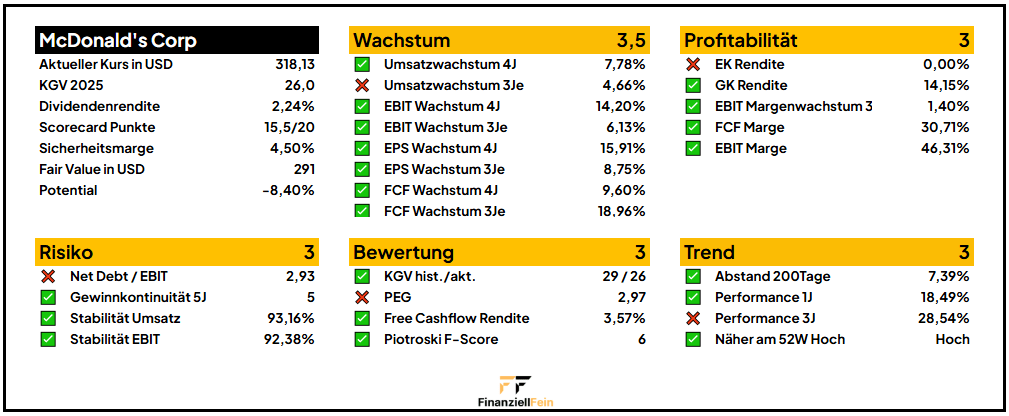

Kennzahlen

McDonald’s ist kein Wachstumswunder mehr, aber ein bemerkenswert solides Qualitätsunternehmen mit starker Markenkraft, zuverlässigem Cashflow und hoher operativer Effizienz. Die Kennzahlen zeigen ein reifes Geschäftsmodell mit robusten Erträgen – allerdings auch eine Bewertung, die diesen Status widerspiegelt.

Wachstum: Solides Fundament mit stabiler Entwicklung

Die Wachstumskennzahlen von McDonald’s zeigen eine stabile Entwicklung auf hohem Niveau. Der Umsatz wuchs in den letzten vier Jahren durchschnittlich um 7,78 %, in den kommenden 3 Jahren rechnen die Analysten im Schnitt mit 4,66 % Wachstum. Noch erfreulicher ist das Bild auf Ertragsseite: Das EBIT legte im Schnitt um 6,13 % zu, der Gewinn je Aktie sogar um 15,91 %. Besonders stark: Der Free Cashflow stieg um 9,6 % (4 Jahre) und soll mit 18,96 % weiterwachsen – ein Ausdruck der operativen Stärke und Effizienz. Wachstums-Score: 3,5 von 4.

Profitabilität: Hohe Margen

McDonald’s punktet mit beeindruckenden Margen. Die operative EBIT-Marge liegt bei 46,31 %, die Free Cashflow-Marge bei 30,71 % – beides starke Werte für ein Unternehmen im Konsumbereich. Die Gesamtkapitalrendite beträgt 14,15 %, was auf effizienten Kapitaleinsatz hinweist. Die Eigenkapitalrendite ist negativ, was bilanziell bedingt ist (durch Rückkäufe und geringe Eigenkapitalbasis). Profitabilitäts-Score: 3 von 4.

Risiko: Stabil und vorhersehbar, aber leicht verschuldet

Das Risiko erscheint überschaubar. Die Umsatzstabilität (93,16 %) und EBIT-Stabilität (92,38 %) sprechen für ein verlässliches Geschäftsmodell. Auch die Gewinnkontinuität über fünf Jahre ist gegeben. Etwas erhöht ist der Net Debt / EBIT-Wert von 2,93, was auf eine moderate Verschuldung hinweist – angesichts der starken Cashflows jedoch vertretbar. Risiko-Score: 3 von 4.

Trend: Technisch stark

Die Aktie hat in den letzten zwölf Monaten 18,49 % zugelegt und steht nahe am 52-Wochen-Hoch. Der Abstand zur 200-Tage-Linie beträgt 7,39 %, was auf einen stabilen Aufwärtstrend hindeutet. Auch die Dreijahresperformance von 28,54 % ist ordentlich, liegt aber leicht unter den in der Scorecard geforderten 30%. Insgesamt ein positives Momentum. Trend-Score: 3 von 4.

Fazit:

McDonald’s überzeugt mit operativer Stärke, hoher Cashflow-Qualität und einem verlässlichen Geschäftsmodell. Das Unternehmen bietet keine spektakulären Wachstumsraten mehr, dafür aber Kontinuität auf hohem Niveau – ein typischer „Quality Compounder“. Die aktuelle Bewertung ist ambitioniert, aber nicht überzogen.

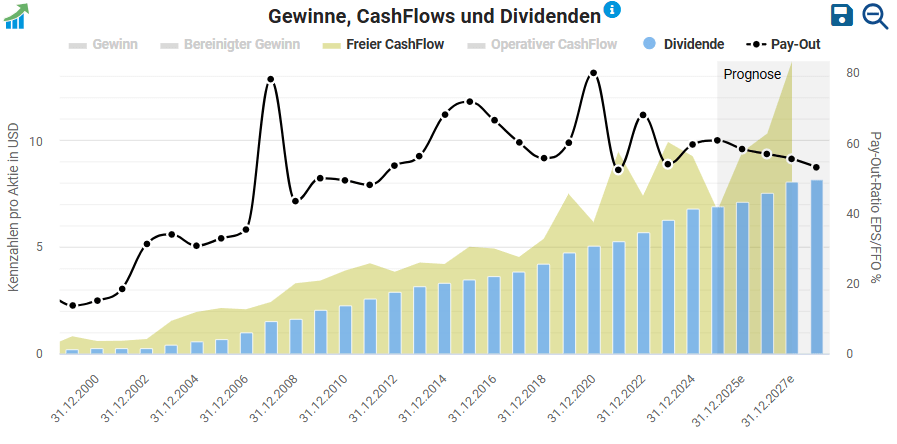

Dividende

McDonald’s ist ein Paradebeispiel für Dividendenkontinuität. Seit 1976 erhöht das Unternehmen jährlich die Dividende – ein Zeitraum von mittlerweile 49 Jahren in Folge. Das macht McDonald’s zum „Dividend Aristocrat“ mit einer der längsten Wachstumsstrecken weltweit.

Die Dividendenrendite liegt bei 2,2%. Trotz moderater Rendite liegt die hohe Attraktivität eher im kontinuierlichen Wachstum der Ausschüttung (über Jahrzehnte). Die Ausschüttungsquote liegt im Schnitt bei rund 60 % des Gewinns – ein gesunder Wert, der signalisiert, dass genug Cash für Investitionen bleibt.

Bewertung der McDonald’s-Aktie: Qualität hat ihren Preis

Bewertung auf Basis Kurs-Gewinn-Verhältnis (KGV)

Die Aktie von McDonald’s wird derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von rund 26 (2025e) gehandelt. Damit liegt die Bewertung etwas unter dem historischen 5-Jahres-Durchschnitt von etwa 29 in den vergangenen Jahren. McDonald’s ist damit nicht klar überbewertet, aber auch keineswegs ein Schnäppchen. Die Bewertung reflektiert die hohe Verlässlichkeit und Stabilität des Geschäftsmodells – typisch für sogenannte „Quality Stocks“.

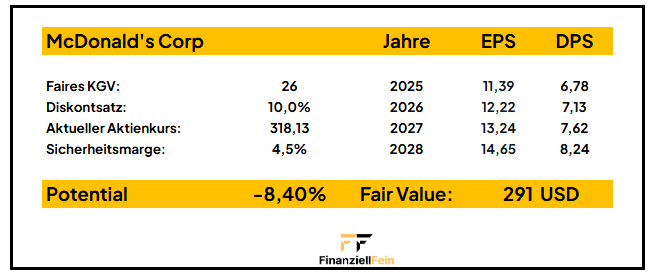

Fairer Wert

Zur Berechnung des fairen Wertes habe ich folgende Annahmen getroffen:

- Sicherheitsmarge: In der Scorecard fehlen 4,5 Punkte, weshalb ich für die Berechnung eine Sicherheitsmarge von 4,5 % ansetze. So bleibt genügend Puffer für mögliche Unsicherheiten.

- Faires KGV: Für die Bewertung setze ich ein faires KGV von 26 an.

- Diskontsatz: Bei einem so soliden und etablierten Unternehmen wie McDonald’s verwende ich einen Diskontsatz von 10 %. Ich sehe aktuell keinen Anlass, hier einen Risikoaufschlag vorzunehmen.

- EPS- und DPS-Entwicklung: Die Prognosen zur Entwicklung des Gewinns je Aktie (EPS) sowie der Dividendenzahlungen (DPS) basieren auf den aktuellen Analystenschätzungen.

Mit diesen Annahmen ergibt sich ein fairer Wert von 291 USD. Dies entspricht beim aktuellen Kurs von 318 USD einer Überbewertung von 8%.

Fazit: Buy and Hold

McDonald’s bleibt für langfristige Anleger vor allem eines: ein Basiswert. Das Unternehmen bietet ein bewährtes Geschäftsmodell mit nachhaltiger Cash-Generierung und verlässlicher Dividende. Die Risiken gelten als eher moderat – Marktführerschaft und starke finanzielle Basis dämpfen Schwankungen. In Boomzeiten wächst man verhalten (USA wohl eher single-digit), in Krisezeiten behält man seine Kundschaft dank günstiger Produkte und großer Verbreitung. Das Einmaleins einer defensiven Dividendenaktie trifft auf McDonald’s zu: Man kauft keinen Hyperwachstumstitel, sondern eine „Cash-Flow-Maschine“.

Die Bewertung (KGV 26) ist in Ordnung, allerdings wenig billig. Dies zeigt auch der Blick auf den fairen Wert, den ich eher bei um die 290 USD sehe. Bei der aktuellen Marktlage (Inflationsdruck, global moderate Nachfrage) wirkt McDonald’s gerade als stabiler Hafen.

Aus langfristiger Perspektive ist McDonald’s in meinen Augen tatsächlich ein „Grundbaustein“ im Portfolio. Es handelt sich nicht um einen versteckten Giganten (den jeder sieht) und auch nicht um einen spezialisierten Nischenwert; Vielmehr kombiniert McDonald’s stabile Erträge mit vorhersehbarem Wachstum. Insbesondere Dividendenjäger finden hier einen verlässlichen Baustein. Wer Wert auf Kontinuität legt und bereit ist, für diese Sicherheit einen angemessenen Preis zu zahlen, dürfte in McDonald’s eine solide Beimischung sehen.

💡 Finanziell fein bleiben? Dann melde dich für meinen Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um meine persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse eine Antwort zu Finanziell Fein Antwort abbrechen