Noch vor wenigen Monaten galt Novo Nordisk als unantastbarer Börsenliebling. Der dänische Pharma-Riese, weltbekannt für seine Diabetes- und Adipositasmedikamente wie Ozempic und Wegovy, schien auf einem unaufhaltsamen Wachstumspfad zu sein. Dann kam der jähe Absturz: Innerhalb von zwölf Monaten verlor die Aktie rund 70 % an Wert. Für viele Anleger ist das ein Schock – schließlich war Novo Nordisk über Jahre ein Synonym für stabile Kurssteigerungen, stetiges Dividendenwachstum und eine dominierende Marktposition.

Nun stellt sich die entscheidende Frage: Ist dieser Kurseinbruch eine seltene Gelegenheit, eine Qualitätsaktie zu einem historisch günstigen Preis einzusammeln – oder nur der Anfang eines längeren Abwärtstrends, bei dem vorschnelle Käufer ins sprichwörtliche fallende Messer greifen? In diesem Beitrag werfen wir einen nüchternen Blick auf die Gründe für den Einbruch, die aktuelle Bewertung und die langfristigen Aussichten von Novo Nordisk.

Novo Nordisk im Überblick

Weltmarktführer mit klarem Fokus

Novo Nordisk ist ein dänischer Pharmakonzern, der sich auf Diabetes-, Adipositas- und Hormontherapien spezialisiert hat. Rund 90 Jahre Erfahrung in der Insulinproduktion haben das Unternehmen zum globalen Marktführer gemacht. In den vergangenen Jahren gelang Novo Nordisk zudem der große Durchbruch im Segment der GLP-1-basierten Medikamente – Wirkstoffe, die sowohl den Blutzuckerspiegel regulieren als auch eine deutliche Gewichtsreduktion bewirken.

Mit Ozempic (gegen Typ-2-Diabetes) und Wegovy (gegen Adipositas) schuf Novo Nordisk nicht nur zwei der bekanntesten Präparate dieser Wirkstoffklasse, sondern auch zwei wahre Umsatzmaschinen. Das Unternehmen profitierte von einem regelrechten Hype um diese „Magic Shots“: Millionen Patienten und Prominente schworen auf die Wirkung, Investoren sahen einen Megatrend mit zweistelligem Wachstum bis weit in die 2030er Jahre.

Bis Mitte 2024 war die Welt in Ordnung – der Aktienkurs kletterte von Rekord zu Rekord, die Bewertung war hoch, aber durch das rasante Wachstum schien das gerechtfertigt. Dann kam die Wende.

Die Gründe für den dramatischen Absturz

Das erste Beben kam im April 2025: Novo Nordisk senkte seine Umsatz- und Gewinnprognosen deutlich. Statt eines erwarteten EBIT-Wachstums von rund 21 % stellte das Management nur noch 16 % in Aussicht. Der eigentliche Schock folgte Ende Juli 2025: Nur drei Monate später musste die Prognose erneut nach unten korrigiert werden. Das EBIT-Wachstum soll nun nur noch 10–16 % erreichen.

Die Börse reagierte gnadenlos: Am 29. Juli 2025 stürzte die Aktie um 23 % an nur einem Tag ab – der größte Tagesverlust der Unternehmensgeschichte. Seit dem Allzeithoch im Juni 2024 summiert sich der Kursverlust inzwischen auf über 70 %.

1. Produktions- und Lieferprobleme

Die Nachfrage nach GLP-1-Medikamenten explodierte schneller, als die Produktionskapazitäten mitwachsen konnten. Immer wieder kam es zu Lieferengpässen, Apotheken meldeten wochenlange Wartezeiten. Das bremste nicht nur die Umsatzdynamik, sondern schürte auch Zweifel, ob Novo Nordisk den erwarteten globalen Boom überhaupt bedienen kann. Das klingt zunächst nach einem Luxusproblem, aber…

2. Verstärkter Wettbewerb

Konkurrent Eli Lilly scheint aktuell besser aufgestellt zu sein. Mit Mounjaro und Zepbound hat Lilly Produkte lanciert, die in klinischen Studien teils noch stärkere Ergebnisse als Ozempic oder Wegovy zeigten. Die Angst vor Marktanteilsverlusten und Preisdruck ist entsprechend gestiegen. Hinzu kommt, dass der Hype um GLP-1 Produkte mittlerweile abgeflaut. Patienten und Krankenkassen vergleichen jetzt genauer: Welche Wirkung? Welcher Preis? Welche Verfügbarkeit? Genau in diesen Punkten steht Novo Nordisk aktuell schlechter da als der Rivale aus den USA. Und die USA sind für Novo besonders wichtig, stammen 58% der Umsätze aus diesem Markt.

3. Regulatorische Risiken und Preisdiskussionen

In den USA mehren sich politische Stimmen, die angesichts der hohen Kosten für GLP-1-Medikamente Preisobergrenzen oder strengere Erstattungsregelungen fordern. Für ein Unternehmen, das stark auf ein Produktsegment setzt, könnten solche Eingriffe die Margen empfindlich treffen. Hinzu kommt die Tatsache, dass in den USA seit Monaten ein Graumarkt für „Compounded GLP-1“ boomt– also nicht-lizenzierte Kopien von GLP-1-Wirkstoffen, die in Apotheken individuell gemischt werden. Diese Varianten sind zwar rechtlich umstritten und unterliegen kaum Qualitätskontrollen, aber sie sind deutlich günstiger und für Patienten oft schneller verfügbar als die Originalpräparate.

4. CEO-Wechsel bringt keinen Schub für die Aktie

Als wäre die Lage nicht schon herausfordernd genug, kommt es zu einem Wechsel beim CEO: Lars Fruergaard Jørgensen tritt ab und Nachfolger wird Maziar Mike Doustdar. Die Börse hätte sich eine andere Besetzung gewünscht. Doustdar ist ein langjähriger Manager aus den eigenen Reihen.

5. Überbewertung trifft Realität

Novo Nordisk wurde über Jahre hinweg wie ein „sicherer Wachstumswert“ mit satten Premium-Multiples gehandelt – getragen von der Überzeugung, dass der GLP-1-Boom praktisch unbegrenzt anhalten würde. Solche Hype-Aktien leben von Fantasie, und solange diese ungebrochen ist, verzeiht der Markt fast alles. Doch sobald die Story erste Risse bekommt – wie jetzt durch Gewinnwarnungen, Produktionsprobleme und nachlassende Dynamik – kehrt sich dieser Effekt ins Gegenteil um.

Bei Werten, die stark auf Zukunftserwartungen basieren, wirkt der Entzug von Fantasie wie ein Brandbeschleuniger: Anleger hinterfragen plötzlich nicht nur das aktuelle Zahlenwerk, sondern auch die gesamten Annahmen für die nächsten fünf bis zehn Jahre. Fällt dann noch das Gewinnwachstum unter die bislang als selbstverständlich geltenden Zielmarken, wird aus einem leichten Bewertungsabschlag schnell ein regelrechter Absturz. Genau das passiert gerade bei Novo Nordisk – der Absturz ist damit auch ein psychologischer Bruch mit der jahrelangen Erfolgsstory.

Und genau das ist auch eine Chance, denn die Aktie wurde so stark abverkauft, dass sie nun zum Schnäppchenpreis zu haben ist.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Bewertung – Schnäppchenchance oder Value Trap?

Der dramatische Kursrückgang hat die Novo-Nordisk-Aktie optisch wieder auf ein deutlich attraktiveres Bewertungsniveau gebracht.

Bewertung im historischen Vergleich

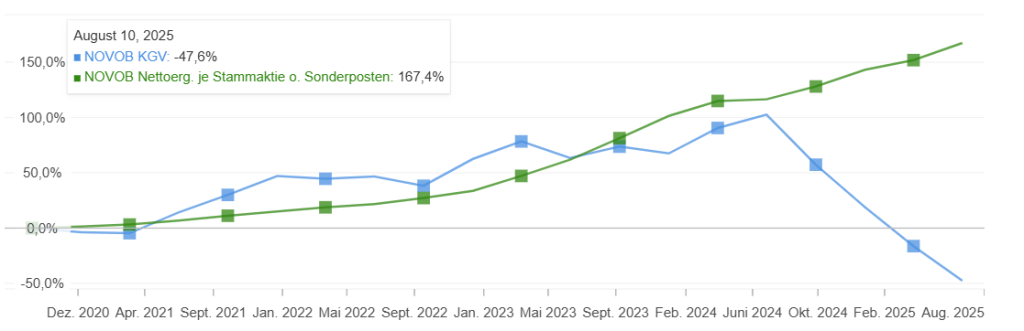

Nach Jahren mit einem KGV jenseits der 35 liegt das Multiple auf Basis der reduzierten Gewinnprognosen nun im Bereich von 12-13 – ein Niveau, das man bei diesem Unternehmen in den letzten 10 Jahren eigentlich noch nie gesehen hat.

Interessant ist auch, dass die Bewertung über viele Jahre im Gleichschritt mit der Gewinnentwicklung verlief. Die folgende Grafik zeigt jedoch deutlich, dass sich beide Größen derzeit in entgegengesetzte Richtungen bewegen.

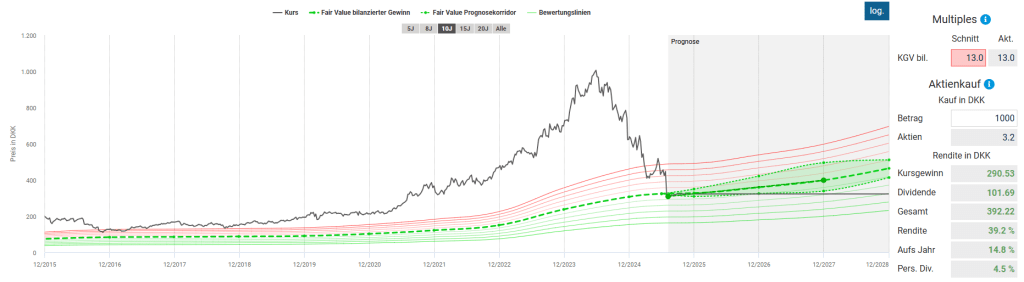

Renditeerwartung und fairer Wert

Novo wurde historisch mit einem 25er KGV bewertet. Wenn man die Aktie konservativ bewerten möchte, könnte man das faire KGV auf den aktuellen Wert von 13 korrigieren.

Erstaunlich ist, dass man trotz dieser Halbierung immer noch mit einer jährlichen Rendite von fast 15% rechnen könnte. Das zeigt, wie stark die Aktie abverkauft wurde.

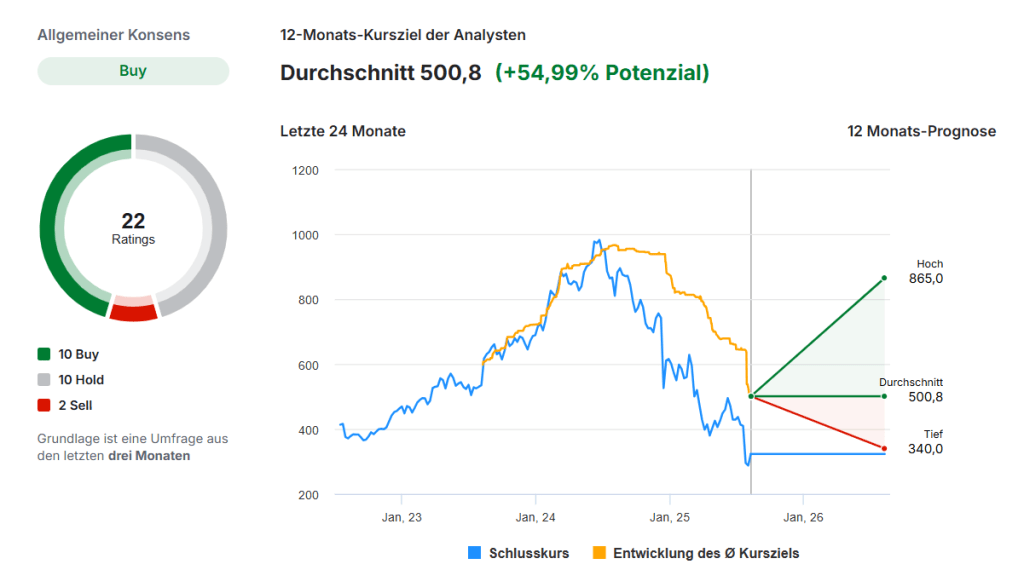

Analystenschätzungen

Das scheinen auch die Analysten so zu sehen. Der allgemeine Konsens heißt: „kaufen“. Im Durchschnitt sehen sie für die Aktie in den kommenden zwölf Monaten ein Kurspotenzial von rund 55%.

Fairerweise muss man jedoch berücksichtigen, dass viele der hohen Kursziele und Kaufempfehlungen noch auf veralteten Schätzungen beruhen. In den jüngsten Analysten-Updates wurden die Ziele teils deutlich nach unten korrigiert und die Einstufung vielfach von „Buy“ auf „Hold“ gesenkt. Dennoch sehen etliche Häuser weiterhin ein zweistelliges Kurspotenzial – allerdings auf deutlich vorsichtigerer Basis als noch vor einigen Monaten.

Fazit: Chance für Langfristanleger

Novo Nordisk steckt mitten in einer herausfordernden Phase: Gewinnwarnungen, Produktionsengpässe, zunehmender Wettbewerbsdruck und ein Führungswechsel belasten das Unternehmen und haben die Aktie innerhalb eines Jahres um über 70 % fallen lassen. Gleichzeitig erlebt der Markt für GLP-1-Medikamente eine Normalisierung nach einem regelrechten Hype.

Doch gerade diese deutliche Kurskorrektur macht die Aktie wieder interessant – die Bewertung ist spürbar gesunken, und langfristig bleibt Novo Nordisk ein Branchenprimus mit starken Produkten und einem riesigen Wachstumspotenzial. Anleger sollten sich jedoch bewusst sein, dass der Weg zurück zu stabilen Wachstumsraten und Margen Zeit braucht und es kurzfristig noch zu Schwankungen kommen kann.

Für uns ist die aktuelle Situation eine klare Chance, die bestehende Position mit einem gestaffelten Nachkauf zu erweitern – wer überzeugt ist von der Zukunft der GLP-1-Technologie und dem nachhaltigen Geschäftsmodell, kann hier langfristig von einem attraktiven Einstieg profitieren.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Dieser Artikel stellt keine Anlageberatung oder Kaufempfehlung dar. Es handelt sich lediglich um unsere persönlichen Gedanken und Analysen. Jeder Investor sollte seine eigene Recherche betreiben und individuell abwägen, ob eine Investition zu seiner persönlichen Strategie passt. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse. Investieren erfolgt stets auf eigenes Risiko.

Hinterlasse eine Antwort zu Markus Antwort abbrechen