Man muss kein Pilot sein, um zu erkennen, dass die Statik im globalen Flugzeugbau ins Wanken geraten ist. Während der große Konkurrent aus den USA mit Qualitätsproblemen und internen Umstrukturierungen kämpft, zieht Airbus einsam seine Kreise. Doch ist die Aktie beim aktuellen Kursniveau noch ein Schnäppchen für die Ewigkeit oder bereits zu „heiß“ gelaufen? Wir schauen uns die Zahlen hinter den Triebwerken an.

1. Unternehmensvorstellung

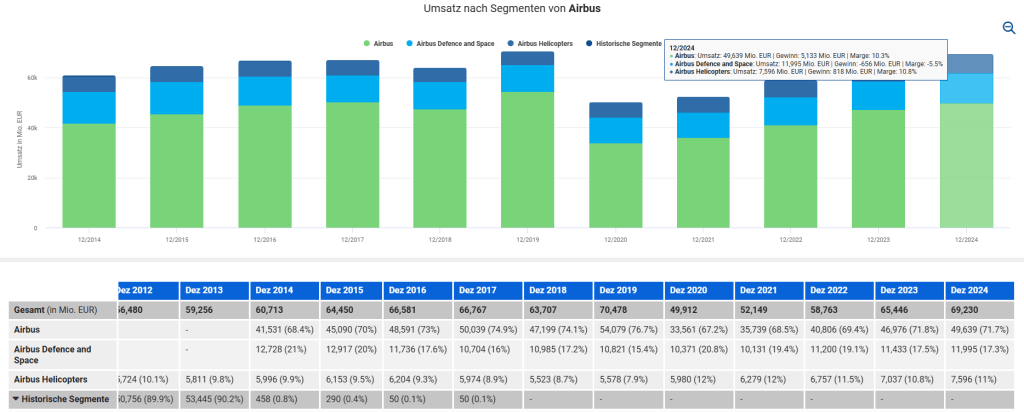

Airbus SE ist weit mehr als nur eine europäische Antwort auf Boeing. Das Unternehmen ist ein technisches Ökosystem, das in drei Kernsegmenten operiert: Airbus Commercial Aircraft, Airbus Defence and Space sowie Airbus Helicopters.

- Commercial Aircraft: Das Herzstück. Hier werden die Cash-Maschinen wie die A320-Familie (der Goldstandard für Kurz- und Mittelstrecken) und die A350 (der Langstrecken-Effizienzkönig) gebaut.

- Helicopters: Airbus ist weltweit führend im zivilen Hubschraubermarkt. Ob Rettungsdienst oder VIP-Transport – wenn es senkrecht nach oben geht, ist Airbus oft die erste Wahl.

- Defence and Space: In Zeiten geopolitischer Unsicherheit ein stabilisierender Faktor. Von Militärtransportern wie dem A400M bis hin zu Satellitensystemen bietet dieses Segment zwar geringere Margen als die Zivilsparte, sorgt aber für verlässliche Staatsaufträge.

Das Geschäftsmodell ist simpel in der Theorie, aber brutal schwer in der Praxis: Es geht um Skaleneffekte. Wer mehr Flugzeuge baut, senkt die Fixkosten pro Einheit. Airbus hat hier aktuell den entscheidenden Vorteil der „Volume Leadership“.

2. Branchenanalyse

Die Luftfahrtbranche befindet sich in einem strukturellen Superzyklus. Nach der Pandemie ist die Reiselust weltweit explodiert. Besonders in Asien, allen voran Indien und China, entsteht eine Mittelschicht, die fliegen will.

- Das Duopol: Wir haben es hier mit einem klassischen Duopol zu tun. Der Markteintritt für neue Wettbewerber (wie die chinesische COMAC) ist extrem hürdenreich aufgrund von Zertifizierungen, Sicherheitsstandards und dem Aufbau eines globalen Servicenetzes.

- Der Backlog als Versicherung: Airbus sitzt auf einem Rekord-Auftragsbestand von über 8.700 Flugzeugen (Stand Ende 2025). Das bedeutet: Selbst wenn heute niemand mehr ein Flugzeug bestellen würde, wäre Airbus für das nächste Jahrzehnt voll ausgelastet. Diese Visibilität ist in der Aktienwelt fast einzigartig.

3. Besonderheiten?

Airbus ist ein „europäisches Projekt“. Die Regierungen von Frankreich, Deutschland und Spanien halten signifikante Anteile (insgesamt ca. 25,8 %).

- Vorteil: Das Unternehmen ist „Too big to fail“. Systemrelevanz pur.

- Nachteil: Politische Interessen können betriebswirtschaftliche Entscheidungen manchmal verlangsamen (z.B. Standortsicherungen).

Eine weitere Besonderheit ist der A321XLR. Dieses Flugzeug ist ein „Gamechanger“. Es ermöglicht Langstreckenflüge (z.B. Hamburg nach New York) mit einem Single-Aisle-Flugzeug (schmaler Rumpf). Das senkt die Kosten für Fluggesellschaften massiv und öffnet Märkte, die vorher unrentabel waren. Airbus hat hier aktuell kein echtes Konkurrenzprodukt von Boeing zu fürchten.

4. Chance – Risiko Profil

Chancen:

- Boeing-Schwäche: Airbus gewinnt Marktanteile fast „kampflos“, da Kunden bei Boeing mit langen Lieferverzögerungen und Vertrauensverlust rechnen müssen.

- After-Sales-Service: Mit jeder Auslieferung wächst die installierte Basis. Die Wartung und Ersatzteile bringen über Jahrzehnte hochprofitable, wiederkehrende Umsätze.

- Wasserstoff-Pionier: Mit dem Projekt „ZEROe“ arbeitet Airbus an wasserstoffbetriebenen Flugzeugen. Wer den grünen Flug zuerst meistert, dominiert die Branche ab 2035.

- FCAS – Der Megadeal: Das Future Combat Air System ist kein Projekt für Jahre, sondern für Jahrzehnte. Es geht um ein Volumen von schätzungsweise 100 bis 500 Milliarden Euro bis 2040. Airbus ist hier der industrielle Lead.

- Weltraum-Boom: Die Kommerzialisierung des Alls und die Notwendigkeit eigener europäischer Satellitennetzwerke (Souveränität gegenüber Starlink) spielen Airbus in die Karten.

- Drohnentechnologie: Der Ukraine-Konflikt zeigt, dass klassische Luftstreitkräfte ohne Drohnen-Integration wertlos sind. Airbus skaliert hier massiv hoch.

Risiken:

- Supply Chain: Das größte Nadelöhr. Airbus könnte viel schneller wachsen, wenn die Zulieferer (Triebwerke, Kabinenteile) hinterherkämen. Engpässe bei Pratt & Whitney oder CFM können die Auslieferungsziele torpedieren.

- Währungsrisiken: Flugzeuge werden in Dollar fakturiert, die Kosten fallen oft in Euro an. Airbus sichert dies massiv ab, aber langfristige Verschiebungen beeinflussen die Marge.

- Geopolitik: Handelskriege könnten den Zugang zum wichtigen chinesischen Markt erschweren.

- Margen-Druck: Rüstungsprojekte sind oft „Fixed-Price“-Verträge. Bei hoher Inflation fressen die steigenden Materialkosten die Gewinne von Airbus auf, während der Staat nur den vereinbarten Preis zahlt.

- Politische Instabilität: Ein Regierungswechsel in einem der Kernländer kann dazu führen, dass Großprojekte plötzlich infrage gestellt oder zeitlich gestreckt werden.

5. Bewertung

5.1 – Bewertung im historischen Vergleich

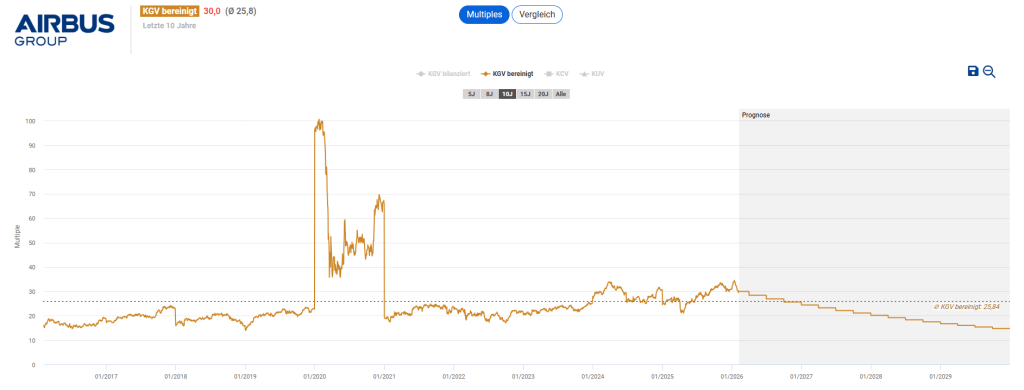

Airbus wird aktuell zu einem KGV (Kurs-Gewinn-Verhältnis) von ca. 30 gehandelt. Das ist für ein Industrieunternehmen recht teuer. Außerdem liegt es oberhalb des historischen Wertes von rund 25. Airbus ist kein Value-Schnäppchen mehr, aber eine Qualitätsaktie mit Premium-Aufschlag.

5.2 – Berechnung der LRE (10 Jahre)

Übersicht der Kennzahlen:

- Aktuelle Free Cashflow Rendite (FCFR): 3,07 %

- Geschätzte Wachstumsrate (CAGR 10J): 9,5 %.

- Begründung: Der enorme Auftragsbestand garantiert ein Umsatzwachstum im mittleren einstelligen Bereich. Die Margenausweitung durch die Skalierung der A320-Produktion auf 75 Stück/Monat (Ziel 2026/27) und die profitablen A350-Auslieferungen sollten das Gewinnwachstum (EPS) überproportional auf fast 10% p.a. heben.

- Risiko-Beta-Faktor: Beta ist 0,87. Da Beta <= 1, setzen wir den Faktor 1,0 an. (Geringeres Marktrisiko).

- Qualitäts-Faktor: Piotroski Score ist 9. (9 / 10 = 0,9). Ein fantastischer Wert, der für höchste finanzielle Stabilität spricht.

Berechnung:

LRE = 3,07% + (9,5% x 1 x 0,9)

Erwartete LRE: 11,62 % p.a.

6. Fazit

Mit einer erwarteten langfristigen Rendite von 11,62 % p.a. schlägt Airbus die historische Marktrendite deutlich und ist aufgrund seiner monopolistischen Marktstellung und des gigantischen Orderbuchs aktuell ein klarer Kauf für Anleger mit einem Horizont von 10 Jahren.

💡 Finanziell fein bleiben? Dann melde dich für unseren Newsletter an!

Jeden Monat gibts exklusive Einblicke in neue Aktienanalysen, Watchlist-Updates und wertvolle Gedanken zur selbstbestimmten Altersvorsorge – fundiert recherchiert und frei von Bullshit-Bingo.

Disclaimer

Die Inhalte dieses Artikels stellen keine Anlageberatung, keine Steuerberatung und keine Kauf- oder Verkaufsempfehlung dar. Sie dienen ausschließlich Informationszwecken und spiegeln die persönliche Meinung der Autoren wider. Jede Investition in Wertpapiere ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Vor jeder Anlageentscheidung sollte eine eigenständige Recherche erfolgen, ggf. unter Hinzuziehung eines unabhängigen Finanzberaters oder Steuerberaters.

Alle im Artikel enthaltenen Links sind keine Affiliate-Links. Es erfolgt weder eine Vergütung noch eine ausdrückliche Empfehlung für die verlinkten Seiten; ihre Nennung dient ausschließlich als Hinweis auf Quellen und Werkzeuge, die wir selbst nutzen.

Hinterlasse eine Antwort zu Uwe Alt Antwort abbrechen